Чем и как руководствоваться

Определяет ставки платы НВОС в 2021 году постановление кабинета министров России от 13 сентября 2021 года № 913 в последней редакции – от 29.06.2018, которая действует с 2021 года (далее – Постановление № 913).

Основная особенность в том, что ставки платы за НВОС на 2021 год установлены те же, что и в 2021 году (постановлением Правительства РФ от 29.06.2018 № 758). Единственное, дополнительно к иным коэффициентам необходимо применять коэффициент 1,04.

Также см. «Кто платит экологический сбор с 2021 года: разъяснение».

Вообще ставки НВОС предусмотрены Постановлением № 913 по трём ситуациям:

- За выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (159 позиций).

- За сбросы загрязняющих веществ в водные объекты (159 позиций).

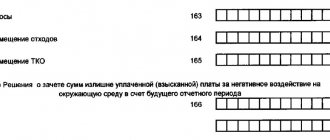

- При размещении отходов (5 позиций).

| Виды загрязняющих веществ | Ставки платы за 1 т загрязняющих веществ/отходов производства и потребления | |

| 2018 и 2021 год | ||

Сроки оплаты за загрязнение среды в 2020 году

Срок уплаты за загрязнение окружающей среды в 2021 году за исключением субъектов малого и среднего предпринимательства — не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал 2021 года платеж не нужно перечислять.

Авансовый платеж за каждый квартал 2021 года = ¼ от суммы платы за предыдущий год.

Приведем пример. Сумма оплаты за 2021 год составила 170 000 рублей. На основании пункта 3 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ, нужно перечислить авансовые платежи в таком размере в следующие сроки:

- за 1 квартал — не позже 20 апреля 2021 года — 42 500 рублей;

- за полугодие — не позже 20 июля 2021 года — 42 500 рублей;

- за 9 месяцев — не позже 20 октября 2021 года — 42 500 рублей.

На основании п. 3 ст. 16.4 Закона от 10 января 2002 г. № 7-ФЗ, общая сумма платы за негативное воздействие на окружающую среду за 2021 год должна быть перечислена в бюджет не позже 1 марта 2021 года.

Такой порядок оплаты приводил к переплатам налога.

Согласно поправкам в Закон № 7-ФЗ, который должен был вступить с 01.01.2018 года, ИП или организации, обязанные ежеквартально вносить плату за НВОС, вправе выбирать, каким из трех способов рассчитывать и оплачивать размер квартального авансового платежа:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год.

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления.

- Равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой из трех способов расчетов и оплаты выбран ИП или организацией.

И вот после двух лет ожидания этих столь нужных изменений, 27.12.2019 года был принят Федеральный закон № 450-ФЗ, которым в статью 16.4 Федерального закона N 7-ФЗ «Об охране окружающей среды» были внесены изменения.

Статья 16.4 этого закона выглядит так:

Статья 16.4. Порядок и сроки внесения платы за негативное воздействие на окружающую среду

Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

1. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пунктами 10 — 12.1 статьи 16.3 настоящего Федерального закона) за предыдущий год.

2. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления.

3. В размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за негативное воздействие на окружающую среду с применением коэффициентов, установленных статьей 16.3 настоящего Федерального закона.»

Следовательно, теперь есть возможность выбрать подходящий вариант и избежать переплаты денежных средств.

Субъекты малого и среднего предпринимательства не исчисляют и не вносят авансовые платежи за НВОС. Для этой категории предпринимательства определен единоразовый срок оплаты до 1 марта 2020 года за 2021 год.

Ставки за выбросы в атмосферный воздух стационарными источниками

Ставки за сбросы загрязняющих веществ в водные объекты

Комментарии

Просмотреть все Следующая »

Ульяна 16.05.2017 в 07:29 # Ответить

Спасибо за такую содержательную и в тоже время «короткую» («без воды») статью, всё понятно. данная информация мне очень помогла в работе

ostapx1 16.05.2017 в 14:03 # Ответить

Приятно слышать благодарность. Спасибо. Мы стараемся.

30.06.2017 в 13:13 # Ответить

Швейное производство

Добрый день, подскажите, пожалуйста, за швейное производство нужно платить налоги за загрязнение окружающей среда и за негативное воздействие на окружающую среду? Спасибо Вам большое

01.07.2017 в 14:34 # Ответить

Добрый день. Согласно (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ), Вы не являетесь плательщиком налога за загрязнение окружающей среды и за негативное воздействие на окружающую среду.

20.07.2017 в 09:49 # Ответить

Компания.

Доброе утро! Подскажите, пожалуйста, необходимо ли платить за негативное воздействие, если у нас в собственности только 2 легковых автомобиля. Спасибо!

ostapx1 20.07.2017 в 19:40 # Ответить

Добрый день. Плата за негативное воздействие от использования передвижных объектов, которыми являются Ваши автомобили не взимается. Разъяснения имеются в письме Минприроды от 23.07.2015 № 02-12-44/17039).

20.07.2017 в 10:47 # Ответить

Авансовый платеж

Подскажите, если авансовый платеж за 2 квартал 2021 будет уплачен позже 20 июля 2021, будет ли это являться нарушением?

28.12.2017 в 13:38 # Ответить

СНТ

Здравствуйте, подскажите, пожалуйста, СНТ должны платить за НВОС? У нас есть площадка для мусора, но мы только собираем и спечиализированная организация вывозит. Ничего не храним…

16.01.2018 в 14:45 # Ответить

Добрый день. Согласно абз.3 п.5 Правил исчисления и взимания Платы за НВОС, утв. пост. Правительства РФ от 03.03.2017 № 255, при размещении твердых коммунальных отходов плательщиками являются региональные операторы и операторы, занимающиеся таким размещением.

03.01.2018 в 14:05 # Ответить

ООО

Нужно ли платить за негативное воздействие за магазин розничной торговли?

16.01.2018 в 15:01 # Ответить

Добрый день. Платить за негативное воздействие на окружающую среду должны следующие категории предпринимателей, осуществляющие: — выбросы загрязняющих веществ в атмосферный воздух стационарными источниками; — сбросы загрязняющих веществ в водные объекты; — хранение, захоронение отходов производства и потребления. По всей вероятности у вас имеются твердые бытовые отходы, относительно которых Росприроднадзор в своем письме от 21.02.2017 года № АС-06-02-36/3591), разъяснил, предприниматели у которых остаются только твердые коммунальные отходы, не обязаны вносить плату за загрязнение.

16.01.2018 в 06:53 # Ответить

Здравствуйте! Мы перечисляем Водоканалу за прием сточных вод с превышением нормативов допустимых концентраций загрязняющих веществ, должны ли мы вносить плату за загрязнение окружающей среды? Спасибо!

16.01.2018 в 15:15 # Ответить

Добрый день. Ответ на Ваш вопрос дан в письме Росприроднадзора от 20.02.2015 N ОД-06-01-31/2606 «О плате за сбросы сточных вод». Согласно Федеральному закону от 29.12.2014 N 458-ФЗ ч. 1 ст. 28 Закона вступившей в силу с 1 июля 2015 года, платить НВОС или нет, зависит от категории абонента. Если организация подлежит нормированию, в соответствии с постановлением Правительства Российской Федерации от 18.03.2013 N 230, то она (организация), должна вносить плату за негативное воздействие на окружающую среду напрямую в бюджеты бюджетной системы Российской Федерации, а не организациям водопроводно-коммунального хозяйства. Для второй ненормируемой группы абонентов продолжает действовать постановление от 31 декабря 1995 г. N 1310, которое определяет, что «органы исполнительной власти субъектов Российской Федерации определяют порядок взимания платы за сброс сточных вод и загрязняющих веществ в системы канализации населенных пунктов с предприятий и организаций, отводящих сточные воды и загрязняющие вещества в системы канализации населенных пунктов (далее именуются — абоненты), предусматривая меры экономического воздействия за ущерб, наносимый окружающей среде, в том числе за превышение нормативов сброса сточных вод и загрязняющих веществ.» Т.е. в данном случае в тариф включается размер платы за НВОС.

25.01.2018 в 13:02 # Ответить

Добрый день. Подскажите пожалуйста, у нас розничные магазины обуви, нужно ли платить налоги за загрязнение окружающей среды и за негативное воздействие на окружающую среду?

25.01.2018 в 15:36 # Ответить

Добрый день. При осуществлении Вашей деятельности, необходимо сдать отчет 2-ТП отходы до 01.02.2018 за 2021 год. Если Ваше предприятие является малым или средним, до до 15.01.2018 необходимо было сдать отчет МСП. Если от Вашей деятельности остаются только твердые коммунальные отходы, то сбор за загрязнение окружающей среды не платится. За негативное влияние на окружающую среду оплачивают сбор природопользователи, магазин не относится к ним.

08.02.2018 в 13:16 # Ответить

кадастровая деятельность.

Добрый день! ИП занимающееся кадастровой деятельностью, нужно платить налоги за загрязнение окружающей среда и за негативное воздействие на окружающую среду? Спасибо!

08.02.2018 в 18:39 # Ответить

Добрый день. Если ваше предприятие не является природопользователем, то платить сбор за негативное воздействие на окружающую среду (тоже что и за загрязнение окр. среды) не надо. Освобождены от уплаты сбора за негативное воздействие на окружающую среду ИП и ООО, которые ведут деятельность только на объектах IV категории опасности. К таким объектам относятся: объекты со стационарными источниками выбросов загрязняющих веществ, но количество выбросов не превышает 10 тонн в год; отсутствуют выбросы радиоактивных веществ; нет сбросов загрязняющих веществ, которые образуются при использовании воды для промышленных нужд, в канализацию и в окружающую среду (в поверхностные и подземные водные объекты, на земную поверхность). Следовательно, ваша организация не должна оплачивать сбор за негативное воздействие. Вам необходимо было предоставить отчеты — 2ТП-отходы и МСП (если вы не микропредприятие).

10.02.2018 в 23:57 # Ответить

Стоматология

Добрый день, у нас стоматологический кабинет, подскажите, пожалуйста, за 2021 год нам надо подавать и декларацию о плате и расчет платы за негативное воздействие на окружающую среду? Спасибо.

12.02.2018 в 17:15 # Ответить

Добрый день. Ситуация с оплатой за НВОС и предоставления Расчета платы за НВОС при размещении медицинских отходов на настоящий момент соответствующим образом не урегулирована. В письме Минприроды № 12-50/1025‑ОГ от 12 февраля 2015 г., разъяснено, что действие норм Закона об отходах, а также нормативных правовых актов Минприроды России в области обращения с отходами не распространяется на медицинские отходы. Поэтому до внесения поправок в нормативные правовые акты плата за негативное воздействие на окружающую среду при размещении медицинских отходов не взимается. Остается только не пропустить, когда эти поправки будут внесены.

Просмотреть все Следующая »

Ставки за размещение отходов

Также см. «Перечень новых штрафов Росприроднадзора».

Читать также

14.10.2018