Кто является плательщиком сбора за НВОС

Плательщиками сбора за негативное воздействие на окружающую среду (НВОС) являются организации и индивидуальные предприниматели, которые выбрасывают загрязняющие вещества в воздух через стационарные источники, в водные объекты или занимаются хранением и захоронением (размещением) отходов (п. 1 ст. 16, п. 1 ст. 16.1 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ).

В постановлении Правительства РФ от 18.09.2020 № 1496 есть полный перечень видов деятельности и других критериев отнесения объектов к I–IV категориям воздействия на окружающую среду, при которых организация должна платить за НВОС. В частности, к ним относятся добывающие, металлургические, химические, пищевые производства, некоторые сельскохозяйственные компании, полигоны твердых бытовых отходов.

Если предпринимательская деятельность ведется только на объектах IV категории, то плату за негативное воздействие вносить не надо (п. 1 ст. 16.1 закона № 7-ФЗ).

К IV категории относятся объекты, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и окружающую среду, поверхностные и подземные водные объекты, а также на земную поверхность;

- есть сбросы загрязняющих веществ, образующихся в результате использования воды для бытовых нужд;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество — не более 10 тонн в год;

- имеются только нестационарные источники выбросов загрязняющих веществ.

Так, использование в предпринимательской деятельности автотранспорта не приводит к необходимости платить за негативное воздействие, поскольку плата вносится только за стационарные объекты, к которым он (автотранспорт) не относится (п. 1 ст. 16 закона № 7-ФЗ).

ВАЖНО! Обязанность по внесению платы не зависит от налогового режима, применяемого организаций или ИП, которые являются плательщиками сбора за негативное воздействие, а также от того, на собственных или арендованных объектах осуществляется деятельность, которая приводит к негативному воздействию на окружающую среду.

Плательщики сбора должны подать заявку в Росприроднадзор по каждому загрязняющему объекту и получить свидетельство о постановке на учет с указанием загрязняющей категории от I до IV.

ВАЖНО! Если в процессе деятельности образуются только отходы производства и потребления и нет других негативных воздействий, то заявка на постановку на учет по НВОС не подается (письма Росприроднадзора от 21.02.2017 № АС-06-02-36/3591, от 31.10.2016 № АС-09-00-36/22354). Поскольку при осуществлении торговой деятельности и оказании услуг, функционировании офисов, школ, детских садов, административных зданий, поликлиник, больниц и т. п., как правило, образуются только отходы производства и потребления, можно сделать вывод, что вставать на учет у них в качестве плательщика НВОС нет необходимости.

Плату за негативное воздействие на окружающую среду не надо путать с экологическим сбором. Это разные платежи. Прочитать об отличиях можно тут.

Данные, на которых базируется расчет платы

Расчет платы за негативное воздействие на окружающую среду (или платы за ее загрязнение) зависит от многих факторов:

- характера источника загрязнения;

- вида загрязняющего вещества (или класса его опасности);

- объемов фактических выбросов;

- факта отсутствия средств измерения объема выбросов;

- наличия превышения над установленными нормативами загрязнения;

- факта нахождения загрязняемого объекта или территории под особой охраной;

- имевших место расходов на мероприятия по снижению негативного воздействия.

По первым 2 показателям определяется величина используемой в расчете ставки. Умножением ее на объем фактических выбросов (если он не выходит за предельно допустимый) определяется сумма платы за загрязнение. К величине ставки применяются коэффициенты:

- повышающие, если речь идет об отсутствии средств измерения объемов выбросов, превышении допустимых нормативов загрязнения или нахождении объекта (территории) под особой охраной;

- понижающие, зависящие от класса опасности размещаемых отходов, способа их возникновения и размещения.

Максимальный повышающий коэффициент (120) может возникнуть в ситуации отсутствия средств для измерения объемов. Превышение нормативов приводит к применению коэффициентов, равных 5 (если превышение происходит в период осуществления планового снижения сбросов) или 25. Для объекта (территории), находящегося под особой охраной, действует коэффициент 2.

Конкретный размер понижающего коэффициента может определяться совокупностью влияющих на него факторов и находиться в пределах от 0 до 0,67.

Наличие расходов на мероприятия по снижению негативного воздействия позволяет снизить величину начисленной платы.

Также на размер сумм, подлежащих оплате по итогам года, влияет факт перечисления в течение года авансов по платежам за загрязнение.

Ставки, применяемые для расчета за 2021 год

Ставки, с использованием которых осуществляется расчет платы за загрязнение, установлены постановлением Правительства РФ от 13.09.2016 № 913 (с изменениями от 24.01.2020). В нем приведены ставки на 2016-2018 год. А в 2021 году применяются ставки 2021 года с коэффициентом 1,08 (постановление Правительства РФ от 11.09.2020 № 1393).

Как рассчитать плату за НВОС по итогам года, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В зависимости от вида загрязняющего объекта они делятся на 3 группы, относящиеся к объектам:

- стационарным, производящим выбросы в атмосферу;

- осуществляющим сбросы в водные объекты;

- дающим отходы производства и потребления.

Для первых 2 групп конкретные значения ставок указаны по отношению к каждому из наименований загрязняющего вещества. По отходам величина ставки привязана к определенному классу опасности.

В целях стимулирования юрлиц и ИП к проведению мероприятий по снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий при исчислении платы за НВОС к ставкам такой платы применяются коэффициенты, указанные в пп. 5 (с 2020 года) и 6 ст. 16.3 закона № 7-ФЗ.

О возврате излишне уплаченных денежных средств за НВОС

Росприроднадзор в информационном сообщении напомнил организациям и ИП, что в настоящее время порядок возврата излишне уплаченных денежных средств за негативное воздействие на окружающую среду действующим законодательством не установлен.

Вместе с тем, ведомство отмечает: для подтверждения излишне уплаченных сумм необходимо провести сверку расчетов по плате за НВОС.

Указанная сверка расчетов должна проводиться в рамках рассмотрения Декларации о плате за НВОС за 2021 год, по результатам которой будет составлен акт.

При этом по нормам Постановления № 255 контроль за исчислением платы за НВОС осуществляется Росприроднадзором в течение 9 месяцев со дня, когда была сдана декларация о плате за НВОС.

В письме от 27.03.2017 № АА-06-02-36/6198 Роспроднадзор привел формы документов, касающихся администрирования платы за НВОС:

- требования о доначислении и довнесении платы;

- акта проведения контроля за исчислением платы;

- требования о представлении пояснений и (или) внесении исправлений в декларацию о плате за НВОС;

- требования о представлении документов, подтверждающих фактически произведенные расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа;

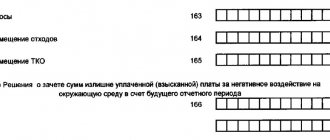

- заявления зачете и о возврате излишне уплаченных сумм платы;

- решения об отказе в зачете и в возврате излишне уплаченных сумм;

- заявления о проведении совместной сверки расчетов сумм платы за НВОС;

- акта сверки расчетов сумм платы за НВОС;

- решения о зачете и о возврате излишне уплаченных сумм платы за НВОС.

Указанные формы документов рекомендуемы к применению, однако не являются обязательными.

Напомним, что в программах 1С декларация НВОС с возможностью выгрузки в формате 1.7 реализована. С примером заполнения Декларации о плате за НВОС за 2021 год можно ознакомиться в статье «Декларация о плате за негативное воздействие на окружающую среду за 2021 год: пример заполнения».

Форма отчетности и сроки ее сдачи

Вся процедура расчета платы за загрязнение отражается в декларации, оформляемой 1 раз за год, по его завершении. За 2020 год этот отчет составляется по форме, утвержденной приказом Минприроды России от 10.12.2020 № 1043 (приложение № 2).

Декларация состоит:

- из титульного листа, отражающего сведения об отчитывающемся лице;

- раздела, в котором итоговые расчетные величины платежей, сформированные по разделам, сводятся в единую сумму, которая последовательно корректируется до значений, подлежащих оплате или возврату плательщику, за счет учета в ней расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы;

- трех разделов, выделяемых по основным видам источников загрязнения, в которых, собственно, и осуществляется сам расчет платежей по каждому из источников.

Таблицы разделов, предназначенных для расчета, предусматривают отражение в них всех необходимых для вычисления суммы платы данных:

- допустимого и фактического объемов с выделением сумм превышения;

- ставки;

- применяемых коэффициентов;

- составных частей расчетной суммы платы и ее итоговой величины.

Каждый из разделов, выделяемых в зависимости от вида источника загрязнения, заполняется только в случае наличия у отчитывающегося лица данных для этого.

Правила, которых следует придерживаться при внесении сведений в декларацию, детально изложены в тексте приказа Минприроды России от 10.12.2020 № 1043, в примечаниях к форме утвержденного им бланка. В них же можно найти значения необходимых коэффициентов и способы проверки правильности внесения данных для каждого из разделов. Кроме того, процедура расчета для каждого вида загрязняющего объекта подробно описана в постановлении Правительства РФ от 03.03.2017 № 255.

Пошаговую инструкцию по заполнению декларации см. в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Срок сдачи декларации установлен п. 5 ст. 16.4 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Крайняя его дата определена как 10 марта года, наступающего после отчетного. В 2021 году это рабочий день, поэтому никаких вопросов со сроком сдачи декларации за 2021 год не возникнет. А вот если этот день приходится на выходной, нужно учитывать, что возможности переноса срока закон № 7-ФЗ не устанавливает. Поэтому сдавать декларацию нужно накануне. Например, так было в 2021 году. 10 марта было воскресеньем, а пятница накануне нерабочим праздничным днем (8 марта). Поэтому отчитаться за 2021 год следовало не позднее четверга 07.03.2019.

Ошибки, допущенные в сданной декларации и выявленные самим плательщиком, могут быть исправлены им путем подачи откорректированного отчета. Но сделать это без последствий можно только до истечения срока, установленного для сдачи исходной декларации, то есть до 10 марта. Поэтому не следует откладывать представление отчетности на последние дни.

О том, как подать уточненную декларацию о плате за негативное воздействие на окружающую среду, вы можете узнать из Готового решения от экспертов К+. Получите бесплатно пробный доступ к системе и переходите к рекомендациям.

В какие сроки нужно оплатить

Что касается сроков уплаты, то если прежде данный сбор взимался один раз в квартал, то с недавнего времени он стал ежегодным, и оплачивать его требуется до 1 марта следующего за расчётным года. То есть, сбор за 2021 год нужно будет оплатить до 1 марта 2018 года.

Как стало ясно, существующий сбор теперь следует оплачивать один раз в год. Как понятно из принципа расчёта сбора, его смысл состоит не только в том, чтобы финансировать экологические мероприятия государства по восстановлению природы от экономической деятельности граждан и заводов, связанной с загрязнением природной среды, но и в том, чтобы в целом ограничить подобную деятельность, особенно в тех местах, где она крайне нежелательна, будь то экологически неблагополучные регионы или отдельные территории, получившие статус природоохранных зон. Желая вести какую-то деятельность в таких местах, предприниматель должен будет принять меры к тому, чтобы ущерб от его деятельности был как можно меньше, а защитные средства и фильтры — как можно современнее и совершеннее. Иногда это может оказаться дешевле, чем оплата сбора и штрафов за нанесение ущерба природе.

Одна из обязанностей ответственного государства — защита природного наследия и передача потомкам более или менее чистой страны, жить в которой будет приятно и не губительно для здоровья.

Порядок платы за негативное воздействие

По итогам расчетов, приведенных в разделе декларации, отражающем корректировку расчетных величин платы, осуществляется оплата суммы по итогам года. То есть ее величина определяется как общая сумма платы за год за вычетом расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы. Сделать такую оплату надо до 1 марта года, наступающего после отчетного (п. 3 ст. 16.4 закона от 10.01.2002 № 7-ФЗ).

Исходя из общей суммы произведенной в 2021 году оплаты за негативное воздействие, могут определяться величины авансовых платежей на 2021 год. Сумма каждого из них может быть равна ¼ части от общей величины платы за негативное воздействие, фактически внесенной за 2021 год.

Но это только один из способов платить авансы. С 2021 года их также можно определять:

- в размере 1/4 суммы платы, исчисленной исходя из объема или массы выбросов (сбросов) загрязняющих веществ в пределах нормативов, временно разрешенных выбросов (сбросов) или лимитов на размещение отходов производства и потребления;

- умножением платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов (сбросов) или о массе размещенных отходов производства и потребления в предыдущем квартале, на соответствующие ставки платы за НВОС с применением предусмотренных законом коэффициентов.

Уплачивают авансовые платежи 3 раза в год, по завершении каждого из первых трех кварталов года, не позднее 20-го числа месяца, наступающего после очередного квартала.

ВАЖНО! Субъекты малого предпринимательства авансовые платежи не платят (п. 3 ст. 16.4 закона № 7-ФЗ).

Плата за негативное воздействие окружающей среды осуществляется по следующим КБК:

| Название платежа | КБК в 2020-2021 годах |

| Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами, за исключением образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа | 048 1 1200 120 |

| Плата за сбросы загрязняющих веществ в водные объекты | 048 1 1200 120 |

| Плата за размещение отходов производства | 048 1 1200 120 |

| Плата за размещение твердых коммунальных отходов | 048 1 1200 120 |

| Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа | 048 1 1200 120 |

С 07.09.2019 определен порядок зачета или возврата переплаты по НВОС, а также бланки необходимых для этого документов. До указанной даты с этим были проблемы.

За нарушение сроков оплаты за негативное воздействие предусмотрен административный штраф. Для организаций он варьируется в размерах от 50 000 до 100 000 руб., а для должностных лиц — от 3000 до 6000 руб. (ст. 8.41 КоАП РФ).

Плата за НВОС: новые правила расчета и уплаты за II кв. 2021

Лица, обязанные вносить плату за негативное воздействие на окружающую среду (НВОС), за исключением субъектов малого и среднего предпринимательства, должны уплачивать квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала. Срок уплаты платежей за НВОС за II квартал 2021 года истекает 20 июля. Эксперты 1С подготовили обзор актуальных материалов – нормативных правовых актов, писем Росприроднадзора, законопроектов, – касающихся правил расчета и внесения платы за НВОС.

Расчет платы занегативное воздействие поновым правилам

Постановлением от 03.03.2021 № 255 Правительство РФ утвердило новые правила исчисления и взимания платы за негативное воздействие на окружающую среду. Одновременно с этим отменены ранее действовавшие правила, утв. Постановлением Правительства РФ от 28.08.1998 № 632.

Новые Правила учитывают изменения (вступившие в силу с 01.01.2021), которые были внесены в Федеральные законы от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» относительно платы за негативное воздействие на окружающую среду, и конкретизируют положения этих законов.

Примечание:

* Со всеми материалами по изменениям законодательства о НВОС можно ознакомиться в разделе “Экологические платежи, отчетность в Росприроднадзор”.

Правила действуют с 17.03.2021, однако применяются к правоотношениям, возникшим с 01.01.2021 (п. 3 Постановления № 255). Таким образом, их необходимо учитывать при внесении платы и представлении декларации за период с начала 2021 года. Рассмотрим наиболее важные моменты новых Правил.

Определен порядок расчета платы вкаждом случае

В пункте 17-21 Правил приведены конкретные формулы расчета платы за выбросы (сбросы) загрязняющих веществ и размещение отходов. Также определены особенности применения субъектами малого и среднего предпринимательства указанных формул в определенных случаях:

- при отсутствии разрешений на выбросы (сбросы) вредных веществ;

- при отсутствии документов об утверждении нормативов образования отходов и лимитов на их размещение

- в др. случаях (п. 12-16, 22 Правил).

Как Росприроднадзор контролирует плату заНВОС

Новые Правила определили порядок осуществления контроля администратором платы (Росприроднадзором) за ее исчислением, включая проверку декларации о плате и порядок оспаривания решения администратора о неверном исчислении платы (п. 4, 37-49 Правил).

Установлено, что контроль за исчислением платы осуществляется:

- в течение 9 месяцев со дня приема декларации о плате;

- при проведении государственного экологического надзора в соответствии с Федеральным законом от 26.12.2008 № 294?ФЗ.

В рамках осуществления такого контроля будет проверяться верность исчисления платы согласно представленной декларации, а также полнота и своевременность ее внесения.

Администратор платы вправе потребовать предоставления пояснений и (или) внесения соответствующих изменений в течение 7 рабочих дней при выявлении ошибок заполнения декларации, противоречий или несоответствий в представленных и имеющихся сведениях.

Кроме того, при корректировке размеров платы на расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду, проверяющие вправе затребовать необходимые копии документов, указанных в пункте 29 Правил (п. 40, 42 Правил). При этом лицо, обязанное вносить плату, может направить администратору возражения по его требованиям (п. 41 Правил).

Если в результате проверки представленной плательщиком декларации (документов, сведений, пояснений) администратор платы установит факт наличия ошибок в декларации о плате и (или) противоречий между сведениями в представленных документах, составляется акт проведения контроля за исчислением платы.

Форма акта и порядок ее заполнения должны быть утверждены Росприроднадзором (п. 44 Правил).

В акте указываются все основные сведения о проведенных мероприятиях по контролю – даты, сведения о проверяемых лицах и предоставленных данных и документах, факты наличия ошибок (противоречий), а также выводы и предложения по их устранению (п. 45 Правил).

Если размер внесенной платы за негативное воздействие занижен, проверяющий вносит это в акт и выставляет плательщику требование о внесении доначисленной платы и пеней (п. 46 Правил). Сделать это необходимо в течение 10 календарных дней. При завышении размера платы плательщик может оформить зачет переплаты в счет будущего отчетного периода или вернуть ее (п. 48 Правил).

О возврате излишне уплаченных денежных средств заНВОС

Росприроднадзор в информационном сообщении напомнил организациям и ИП, что в настоящее время порядок возврата излишне уплаченных денежных средств за негативное воздействие на окружающую среду действующим законодательством не установлен.

Вместе с тем, ведомство отмечает: для подтверждения излишне уплаченных сумм необходимо провести сверку расчетов по плате за НВОС.

Указанная сверка расчетов должна проводиться в рамках рассмотрения Декларации о плате за НВОС за 2021 год, по результатам которой будет составлен акт.

При этом по нормам Постановления № 255 контроль за исчислением платы за НВОС осуществляется Росприроднадзором в течение 9 месяцев со дня, когда была сдана декларация о плате за НВОС.

В письме от 27.03.2021 № АА-06-02-36/6198 Роспроднадзор привел формы документов, касающихся администрирования платы за НВОС:

- требования о доначислении и довнесении платы;

- акта проведения контроля за исчислением платы;

- требования о представлении пояснений и (или) внесении исправлений в декларацию о плате за НВОС;

- требования о представлении документов, подтверждающих фактически произведенные расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа;

- заявления зачете и о возврате излишне уплаченных сумм платы;

- решения об отказе в зачете и в возврате излишне уплаченных сумм;

- заявления о проведении совместной сверки расчетов сумм платы за НВОС;

- акта сверки расчетов сумм платы за НВОС;

- решения о зачете и о возврате излишне уплаченных сумм платы за НВОС.

Указанные формы документов рекомендуемы к применению, однако не являются обязательными.

Напомним, что в программах 1С декларация НВОС с возможностью выгрузки в формате 1.7 реализована. С примером заполнения Декларации о плате за НВОС за 2021 год можно ознакомиться в статье “Декларация о плате за негативное воздействие на окружающую среду за 2021 год: пример заполнения”.

Порядок расчета авансовых платежей заНВОС может быть изменен

Положения статьи 16.4 Закона № 7-ФЗ, касающиеся порядка расчета авансовых платежей за НВОС и внесения платы, могут быть скорректированы. Соответствующий законопроект опубликованна Едином портале для размещения проектов НПА.

Согласно поправкам, лица, обязанные ежеквартально вносить плату за НВОС, смогут выбрать один из трех способов определения размера квартального авансового платежа в размере:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год;

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления;

- равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой способ выбран.

Нормы действующего в настоящее время Закона № 7-ФЗ устанавливают только один способ расчета авансовых платежей – в размере 1/4 части суммы платы за НВОС, уплаченной за предыдущий год. Такой порядок расчета авансовых платежей за НВОС может приводить к возникновению у организаций и ИП переплат.

Предполагается, что поправки в Закон № 7-ФЗ вступят в силу с 01.01.2021.

Источник: https://buh.ru/articles/documents/57347/

Признание расходов на НВОС

В бухучете

Плата за НВОС, согласно п. 5 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина от 06.05.1999 № 33н), включается в состав издержек по обычным видам деятельности и отображается по дебету счетов учета расходов (20, 23, 25, 26, 44).

Плата за НВОС не является налоговым платежом, поэтому для отражения в учете счет 68 «Расчеты с бюджетом» не используется. Возникновение и погашение обязательств по «негативному воздействию» фиксируется по счету 76 «Расчеты с прочими дебиторами и кредиторами».

В налоговом учете

Плата за НВОС в пределах нормативов относится к материальным расходам (подп. 7 п.1 ст. 254 НК РФ).

Платежи за негативное воздействие на окружающую среду сверх этих размеров в расходах не учитываются (п. 4 ст. 270 НК РФ).

В письме от 07.06.2018 № 03-03-06/1/39148 Минфин РФ отмечает, что Налоговым кодексом не установлен срок для признания материальных расходов в виде платы за НВОС. Предприятиям и ИП, находящимся на общей системе налогообложения, чиновники рекомендуют признавать расходы в виде платы за НВОС на последнее число налогового периода, за который она производится. Квартальные платежи чиновники также рекомендуют признавать в расходах на последнее число отчетного периода, за который они вносятся (письма Минфина РФ от 15.08.2016 № 03-03-06/1/47690, от 08.08.2016 № 03-03-06/1/46432).

Для организаций и ИП на упрощенной системе налогообложения с объектом «доходы минус расходы» плата за НВОС (в пределах нормативов) может быть учтена в составе материальных доходов (подп. 5 п. 1 ст. 346.16 НК РФ). Расходы в виде платы за НВОС признаются в момент списания с расчетного счета (подп. 1 п. 2 ст. 346.17 НК РФ).

Итоги

Процедура расчета годового размера платы за загрязнение по итогам 2021 года осталась такой же, как и в 2021 году. Сам расчет делается в специально отведенных для этого разделах декларации, выделяемых в зависимости от вида загрязняющего объекта. Начисленная по этим разделам плата затем корректируется на величину расходов на мероприятия по снижению негативного воздействия и на суммы уплаченных в течение года авансов.

Источники:

- Федеральный закон от 10.01.2002 № 7-ФЗ

- Постановление Правительства РФ от 29.06.2018 № 758

- Постановление Правительства РФ от 03.03.2017 № 255

- Постановление Правительства РФ от 13.09.2016 № 913

- Постановление Правительства РФ от 28.09.2015 № 1029

- Приказ Минприроды России от 09.01.2017 № 3

- Налоговый кодекс РФ

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основание и правовые основы

Плату за негативное воздействие на окружающую среду в разговоре обычно называют экологическим сбором или экологическим платежом. Ее обязаны уплачивать все те, кто по роду своей деятельности негативно влияет на экологию. Обязанность по этой плате лежит на всех, кто ведет деятельность на территории России независимо от организационно-правовой формы и формы собственности.

Порядок исчисления и взимания платы за негативное воздействие на окружающую среду установлен Постановлением Правительства России от 28.08.1992 N 632, претерпевшим серьезные изменения, а также Федеральным законом 10 января 2002 года N 7-ФЗ. Он определяет виды загрязнений, за которые взимается плата, и базовые нормы для расчета экологического платежа.

Следует отметить, что с 1 января 2021 года при расчете платы за загрязнение окружающей среды необходимо руководствоваться Постановлением Правительства РФ от 13.09.2016 N 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах».

Начиная с 2021 года уплата экологического сбора и представление расчета суммы экологического сбора осуществляются ежегодно — до 15 апреля года, следующего за отчетным периодом. Ключевое изменение 2017 года в том, что отчетным периодом по этому налогу теперь является год, а не квартал.