Функционирование государственной структуры во многом обусловлено налоговыми поступлениями. В роли объектов налогообложения выступают, в том числе, и получаемые доходы. Одной из их разновидностей являются дивиденды, которые представляют собой часть дохода от действующего бизнеса, который распределяется между его владельцами исходя из полученной организацией прибыли. Рассмотрим, более детально вопрос о том, что скрывает под собой понятие налог на дивиденды и на кого накладывается обязательство его оплачивать.

Облагаются ли дивиденды налогом

В силу того что дивиденды представляют собой одну из разновидностей доходов, то их сумма облагается налогом. Однако размер налога на дивиденды зависит от ряда факторов. В первую очередь, играет роль то, к какой категории относится плательщик: физическое лицо или юридическое. Также большое значение имеет факт того, является ли плательщик резидентом Российской Федерации.

Дебетовая карта Золотая от Сбербанка — до 5% бонусами СПАСИБО

Подать заявку

Налог на дивиденды для физических лиц в 2021

Последнее повышение процентной ставки налога на дивиденды имело место в 2015 году. Сейчас для физических лиц налоговая ставка на дивиденды составляет:

- 13% для резидентов;

- 15% для нерезидентов.

Не нужно путать статус резидента страны с имеющимся у него гражданством. Следует помнить, что статус резидента Российской Федерации присваивается при условии того, что лицо находилось на ее территории в сумме не менее 183 календарных дней за последний год. Важно отметить, что в общий зачет идут также дни, которые были проведены за границей по уважительной причине (например, из-за необходимости прохождения лечения или обучения). Следовательно, резидентом может быть и иностранный гражданин.

Какими налогами облагаются полученные дивиденды

Дивиденды в интересах налогообложения рассматриваются как доход или прибыль. Чтобы рассчитать с них отчисления в налоговую, нужно знать, кому произведены выплаты и при каких условиях.

НДС

Налогом на добавленную стоимость дивиденды не облагаются, так как не являются материальной ценностью для перепродажи. Хотя существуют прецеденты. Иногда в качестве дивидендов передается имущество или материальные ценности.

Если получатель дивидендов – юридическое лицо или индивидуальный предприниматель, то фискальные службы облагают передаваемое имущество или ценности НДС. Суд встает на сторону принимающего, за редким исключением.

Налог на прибыль

Для инвесторов – юридических лиц ситуация однозначна: доход от инвестиций облагается налогом на прибыль. От уплаты освобождается организация, владеющая больше 1 года акциями или обязательствами, долей в уставном капитале предприятия, выплачивающего дивиденды.

При этом размер вложений должен составлять не менее 50 %. Рассчитать и перечислить фискальный сбор обязан брокер – налоговый агент.

НДФЛ

Дивиденды, предназначенные для выплаты физлицам, облагаются подоходным налогом. Обязанность налогового агента – рассчитать и перечислить в фискальные органы сумму НДФЛ. Дольщики получают сумму, оставшуюся после уплаты НДФЛ.

Как платить налог с дивидендов

Ответственность за перечисление требуемых налогов из суммы дивидендов в пользу бюджета лежит на самой компании. Другими словами, лица, которые входят в число учредителей, получают дивиденды уже после того, как было произведено их налогообложение. Таким образом, в том случае, если данный вид доходов выплачивается в денежной форме, то в роли налогового агента выступает сама организация.

Если дивиденды выплачены не в денежной форме

Отдельного внимания стоит рассмотрение ситуации, когда выплата дивидендов происходит в иной форме (например, как передача основных средств, товаров или любого другого имущественного объекта). При таких обстоятельствах организация должна поставить в известность налоговую инспекцию о невозможности проведения требуемых платежей, после чего обязанности уплатить налоги на дивиденды физических лиц переходят на самого гражданина. Их погашение происходит следующим образом: по итогам отчетного периода необходимо предоставить налоговую декларацию по форме 3-НДФЛ и произвести соответствующую выплату в пользу бюджета самостоятельно. Следует иметь в виду, что получение дивидендов в форме имущества усложняется еще и за счет того, что рассматривается представителями налоговой службы как реализация товара, вследствие чего облагаемая налогом стоимость высчитывается исходя из того, какой системы налогообложения придерживается компания. В том случае, если принятая система накладывает обязательства по выплате дополнительного налога на реализацию в силу проведения сделки по передаче имущества, происходит двойное налогообложение. Даже в том случае если дело доведено до суда, последние не всегда признают отсутствие процесса реализации, поэтому таких ситуаций при возможности лучше всего избегать.

Дебетовая карта Tinkoff Black от Тинькофф Банка — cashback за покупки

Подать заявку

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ (а также из писем Минфина России от 08.07.2014 № 03-08-05/33030 и ФНС России от 12.08.2014 № ГД-4-3/[email protected]).

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/[email protected]).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация – эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

См. также материал «Как правильно рассчитать налог на прибыль с дивидендов?».

Налоги с дивидендов по акциям

Ставка налога зависит от статуса, в котором находится инвестор:

- физическое лицо или фирма;

- резидент или иностранный гражданин (компания).

Если дивиденды от акций США

Все американские акции покупаются исключительно через брокеров. Налоги платятся двумя способами:

- когда акции США покупаются на российской бирже – в этом случае ответственность за начисление и выплаты будет нести брокер;

- если акции покупали через американского брокера – налоги с дивидендов по акциям США придется платить самому инвестору.

Чтобы избежать двойного налогообложения, нужно использовать специальную форму и удержать 10%. Если они были удержаны, то останется только доплатить бюджету оставшиеся 3%. Если человек инвестирует в американские компании, то ему следует подписать форму W-8BEN. Эта бумага подтвердит, что человек не является гражданином США, поэтому 30% ему платить не придется.

Платят налоги один раз в год. Для этого инвестор заполняет декларацию и отправляет ее в ФНС. Сделать это нужно по месту регистрации.

Налоги с дивидендов по акциям российских компаний составляют 13% от суммы полученных дивидендов. 15% платит иностранная компания, если покупает российские акции.

Бухгалтерские проводки при выплате дивидендов

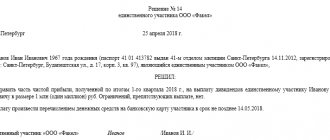

В бухучете дивидендные выплаты оформляются проводками на ту дату, когда принято решение участников об их выплате.

У получателя и плательщика бухгалтерские проводки отражаются на разных счетах.

Бухучет проводок у получателей оформляется датой принятия решения – Дт76 Кт91, а по факту выплаты – Дт51 Кт76.

У плательщика проводки указывают в зависимости от того, состоит ли получатель в трудовых отношениях с компанией, а также НП или НДФЛ полежит уплате.

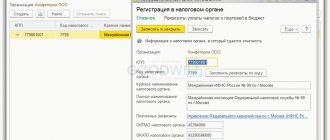

Начисление дивидендов в 1С:Бухгалтерия 8

Чтобы внести сведения о дивидендах в программу 1С:Бухгалтерия 8, требуется основание. Им служит принятое на общем собрании решение учредителей либо единоличное решение единственного участника.

Проводки у плательщика оформляют на разных счетах исходя из статуса учредителя:

- для участника, не состоящего с обществом в трудовых отношениях, – Дт84 Кт75;

- для сотрудника – Дт84 Кт70.

Соответственно, в зависимости от того, работает ли получатель у плательщика или нет, разбиваются и проводки.

По начисленным и удержанным налогам: Дт75 Кт68 – для неработающих акционеров и Дт70 Кт68 – для работников.

По перечисленным дивидендам: для неработающих – Дт75 Кт51, для работников – Дт70 Кт51.

Оплаченные налоги указываются на Дт68 и Кт51.

Как отразить в учете начисление и выплату дивидендов

Для отражения начислений в 1С на вкладке «Операции» выбирают «Начисление дивидендов», где указывают всю информацию о проводимой операции:

- дату;

- наименование плательщика и получателя;

- период начисления;

- сумма;

- необходимые пояснения.

Для отражения операции в бухгалтерском учете остается только выбрать «Записать» и «Провести».

Выплата отражается с помощью такой же операции. Для создания платежного документа необходимо нажать «Создать на основании» и выбрать соответствующий способ: «Выдача наличных» или «Платежное поручение».

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

Ставка 13 % относится к физическим лицам – резидентам России. На расчет НДФЛ влияет, получал ли сам налоговый агент доход от участия в деятельности другого юридического лица. Если нет, то налог рассчитывают как дивиденды, начисленные физическому лицу × 13 процентов.

Если же налоговый агент получал доход от участия в деятельности другой организации в прошлом или настоящем году, то необходимо установить, учтен ли такой доход при выплатах своим учредителям. Если да, то НДФЛ рассчитывается как в первом пункте.

Иначе сначала рассчитывают вычет НДФЛ по формуле:

Дивиденды резидента / Общая сумма дивидендов для всех участников × Выплаты, полученные плательщиком

Теперь рассчитывают налог по ставке 13 %:

(дивиденды резидента – вычет) × 13 %.

Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов

Ставка НДФЛ 15% устанавливается для нерезидентов РФ, если иное не утверждено международным договором (пункт 3 статьи 224 НК РФ).

В данном случае налог нерезидентам рассчитывается по такой же формуле, как и для резидентов России, только с соответствующим коэффициентом 15 %.

В какой срок налоговый агент должен удержать и перечислить НДФЛ

Для каждого вида организационной формы общества налоговым законодательством установлены разные сроки удержания и перечисления НДФЛ:

- Если плательщик – АО, то НДФЛ должен быть перечислен в течение одного месяца после выплаты дивидендов (подпункт 3 пункта 9 статьи 226.1 НК РФ).

- Если – ООО, то срок перечисления налога – один день, не считая дня, когда выплачены дивиденды (пункт 6 статьи 226 НК РФ).

Налог с дивидендов по ИИС

Использование индивидуального счета дает право клиентам получить налоговую льготу. Есть два варианта, по которым можно получить льготные условия:

- Вариант А. Можно получить налоговый вычет — 13% от той суммы, которая была внесена на счет. Есть предельный вычет, на который имеет право клиент, это 52 000 рублей. подходит вариант только людям, которые имеют официальный доход, с которого исчисляется 13%.

- Вариант Б. Можно не платить проценты с полученного дохода.

Всего ИИС может быть открыт на 3 года. Инвестировать можно максимум 1 миллион рублей ежегодно. При этом акционер может в любой момент продать бумаги и забрать все вложенные средства. Но если инвестор закрывает счет досрочно, то он теряет право получить налоговую льготу за прошедший период. Вся прибыль, которая была получена за открытый период, будет обложена ставкой налога, величиной в 13%.

Особенности перечисления НДФЛ с дивидендов

Вычесть исчисленный НДФЛ необходимо в день выдачи дивидендов. С 01.01.2016г. изменился срок уплаты НДФЛ со всех доходов. Теперь налог необходимо перечислить на следующий после выдачи дохода день (п.6 ст. 226 НК РФ).

При уплате НДФЛ с дивидендовнеобходимо составить платежное поручение идентичное оплате налога по обычным видам доходов. При этом КБК будет одинаковым как для НДФЛ резидентов, исчисленного исходя из 13 %, так и для налога нерезидентов, исчисленного из 15% ставки.

Важно! Перечислять НДФЛ, удержанный с нескольких физ. лиц, можно одним платежным поручением. При этом необходимо иметь все идентифицирующие получателя доходов учетные документы (письмо Минфина РФ от 19.11.2014 г. N 03-04-07/58597).