Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Какими документами подтверждаются транспортные расходы

Расходы на транспорт это такие издержки фирмы или организации, которые имеют связь с услугами по доставке различных видов продукции: сырья, материалов, разнообразных товаров. Исходя из метода транспортировки, мест отбытия и прибытия, видов товара перечень документов вполне может варьироваться.

Согласно пункту 1 статьи 252 НК РФ организация, выплачивающая налоги, вправе учитывать расходы при исчислениях налога на конкретную прибыль, если те имеют:

- подтверждение в виде документов;

- экономическую обоснованность.

Получается, для того, чтобы отразить издержки на транспортные услуги в расходах, нужно иметь их документальное подтверждение.

Одной из наиболее частых форм транспортных услуг считается доставка разнообразных товаров от поставщика к тому, кто их приобретает. Та сторона, на которую возлагаются непосредственно расходы, должна определяться посредством условий, описанных в ДКП (договор купли-продажи). Такие расходы могут понести:

- продавцы товара;

- покупатели.

Сама же транспортировка может осуществляться следующими сторонами:

- непосредственно продавцом;

- сторонней фирмой, с которой может заключить договор либо продавец либо покупатель.

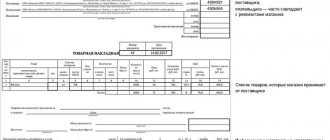

Реализуя товар, продавцом в сторону покупателя должны быть выставлены:

- счет-фактура (что можно игнорировать при применении спец. режима)

- накладную на товар по форме ТОРГ-12

- иные транс. товарные документы – ТТН (транс. товарную накладную) и ТН (транс. накладную)

ТОРГ-12 являет собой первичный документ, который продавец составляет в 2х экземплярах (себе и покупателю). В нем содержатся сведения о реализуемых материальных ценностях, которые подтверждают перекладывание прав собственности на них от того, кто продает к тому, кто приобретает товар.

В ТН фиксируется прайс на услуги перевозки, то есть сама сумма транспортных расходов.

В ТН обозначается следующая информация:

- о сторонах договора;

- о перевозимых мат. ценностях;

- об иных документах;

- о том транспорте, который осуществляет доставку;

- о времени и месте погрузки и разгрузки товара;

- о времени самой доставки груза.

Впрочем, ТН не являет собой документ, согласно которому есть возможность оприходования товара, а всего лишь служит документом для обоснования расходов на транспорт.

Что касаемо ТТН, то она являет собой первичную документацию, которая не только подтверждает расходы организации на транспортные услуги, но и обозначает информацию, которая нужна для оприходования и списания мат. ценностей. ТТН включает в себя две части – транспортную и товарную, и к тому же реквизиты, такие как:

- номер ТТН;

- время ее заполнения;

- сведения о реализуемом товаре;

- реквизиты сторон договора.

Под такой перевозкой груза подразумевают два варианта доставки:

- поставщик прикладывает собственные силы для доставки продукции конечному покупателю;

- поставщик нанимает перевозчика, коему вменяется доставка товара до конечного покупателя.

Если поставщик при составлении договора с покупателем предусмотрел поставку продукции благодаря своим ресурсам, то такая доставка может осуществляться, учитывая нижеуказанные нюансы:

- поставщик не обязан указывать в договоре дополнительным пунктом цену доставки, он может добавить ее в стоимость товара;

- поставщик вправе вписать в договор цену доставки.

Первый случай требует от поставщика оформление лишь путевого листа. В нем будет указываться сам факт доставки и сопутствующие расходы.

Во втором же случае поставщик должен обязательно выставить ТТН или ТН в сторону покупателя.

В ситуации, когда поставщиком привлечен посредник, то осуществляется следующий оборот документов:

Поставщиком может быть выписана ТТН в четырех экземплярах. Одна копия достается поставщику, оставшиеся три будут переданы посреднику, который осуществляет перевозку. По завершении доставки, посредником передаются три копии ТТН покупателю. Последний должен проставить на них свою подпись и один из бланков оставить себе. Взяв за основание две оставшиеся копии, компания-посредник должна составить акт о выполнении услуг (и такой акт совместно с одной из копий ТТН возвращается продавцу).

В случае, когда вместо ТТН принято решение об оформлении ТН, то требуется создание трех экземпляров – по одному для каждой из сторон. И тогда факт того, что услуга перевозки была оказана, будет подтверждаться копией ТН, на которой есть подписи как покупателя, так и перевозчика.

Какими же документами удастся подтвердить перевозку, которую произвел покупатель?

Стоит отметить, что если покупатель совершает перевозку товара от места склада продавца самостоятельно, то не составляется ни ТН, ни ТТН. А в качестве обоснования того, что покупатель понес расходы, выступят путевые листы.

Если покупатель решил заключить договор с каким-либо посредником, то алгоритм действий является таковым:

- оформляется ТТН в количестве четырех экземпляров, где покупателем вносятся данные только в раздел о транспортных услугах, после чего эти документы должны быть переданы перевозчику, чтобы поставщиком был заполнен товарный раздел. Затем поставщик возвращает три копии перевозчику. После приемки груза, один из экземпляров отходит покупателю, а оставшиеся два – перевозчику, что занимается составлением акта.

- либо оформляется ТН, в котором покупатель указывает себя и грузополучателем, и грузоотправителем. ТН в таком случае состоит из двух экземпляров – один для покупателя, второй для организации, осуществившей перевозку.

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (приложение 4 к постановлению Правительства РФ от 15.04.2011 № 272) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ.

Именно с ТТН чаще всего связаны претензии контролирующих органов. Ознакомиться с основными спорными моментами и найти аргументы для спора с проверяющими вы можете в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Проверка контрагента при подготовке

Сторонами договора, а именно, заказчиком и исполнителем (или отправителем и перевозчиком) могут выступать физические и юридические лица, то есть, граждане, индивидуальные предприниматели и организации различных организационно-правовых форм (ООО, АО, товарищества, кооперативы, НКО, учреждения и т.д.).

Качественная предварительная проверка потенциального партнера требуется для исключения рисков, связанных с мошенническими действиями контрагента.

Если исполнителем или заказчиком по договору выступает физическое лицо, необходимо попросить предоставить следующие документы:

- паспорт гражданина РФ или другого государства;

- свидетельство о присвоении ИНН;

- если физическое лицо выступает в качестве исполнителя, он обязан предъявить свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

Для проверки юридического лица нужно затребовать следующий пакет документов:

- устав организации;

- свидетельство о госрегистрации и постановке на налоговый учет;

- приказ о назначении директора;

- действующую доверенность, в соответствии с которой сотрудник, подписывающий договор, наделен полномочиями на заключение сделок от лица компании.

У исполнителя, независимо от того, является он индивидуальным предпринимателем или юридическим лицом, необходимо затребовать:

- свидетельство о получении лицензии на осуществление перевозок;

- документы, подтверждающие наличие в собственности компании или ИП транспортных средств, которые будут использованы для исполнения обязательств по договору, либо договор аренды ТС, а также данные о техническом состоянии транспорта;

- документально подтвержденную информацию о наличии в штате организации водителей соответствующей категории либо, если исполнитель – ИП осуществляет транспортировку собственными силами, его водительское удостоверение.

Каждого контрагента, будь то ИП или предприятие, нужно проверить посредством четырех инструментов:

- специальный сервис на сайте налоговой инспекции;

- картотека дел арбитражного суда, где можно узнать о судебных спорах, в которых участвует потенциальный партнер;

- база данных судебных исполнительных производств на сайте службы судебных приставов;

- картотека издания «Коммерсантъ», в которой собрана информация о реорганизации, ликвидации и банкротстве организаций.

Перечисленные выше документы понадобятся не только для проверки контрагента, но и непосредственно для составления договора. В тексе документа необходимо обозначить ссылку на устав или доверенность, на основании которой действует представитель компании, если в сделке участвует юридическое лицо.

Кроме того, нужно указать данные лицензии перевозчика. В последнем пункте договора «Адреса и реквизиты сторон» перечисляются наименование организаций или ФИО физических лиц, выступающих сторонами сделки, их банковские реквизиты и адреса.

Скачать бесплатно:

Образец договора на оказание транспортных услуг с ИП.

Образец договора на оказание транспортно-экспедиционных услуг.

Образец договора оказания транспортных услуг с экипажем.

Образец договора оказания транспортных услуг с физическим лицом.

Образец договора оказания услуг по перевозке пассажиров.

Типовой договор на оказание транспортных услуг по грузоперевозкам плюс Договор на оказание услуг грузчиков.

Подробнее об особенностях заключения договора возмездного оказания услуг с физическими лицами мы писали тут, а здесь вы узнаете, как оформляются подобные соглашения с юрлицами.

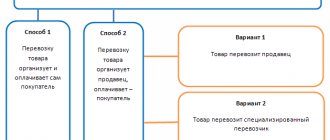

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Транспортные услуги в Группе компаний (примеры из практики taxCOACH®)

В группе , которая непосредственно взаимодействует как с клиентами, так и со сторонними транспортными организациями и ИП, привлекаемыми для оказания услуг. Необходимость в создании «диспетчерской компании» продиктована российскими реалиями: на сегодняшний день риски того, что компания-контрагент вдруг окажется «однодневкой» еще остаются, поэтому на отношения с ней бизнес, как правило, вынужден замыкать компанию, которая сильно не пострадает от негативных результатов налоговой проверки по этому контрагенту.

В этом случае ООО «Транспортная компания» передает полученные транспортные средства по договору аренды с экипажем ООО «Диспетчерская компания», то есть владение и пользование транспортом передается арендатору, а управление и техническая эксплуатация осуществляется работниками арендодателя.

Коммерческую эксплуатацию — непосредственное предоставление услуг клиентам — осуществляет арендатор (ООО «Диспетчерская компания»).

Если транспортная компания имеет возможность применять УСН, оформление отношений именно таким договором позволит получить налоговую экономию.

Например, на территории Свердловской области передача в аренду строительных машин и оборудования с оператором (ОКВЭД «Строительство зданий», «Строительство инженерных сооружений»), либо передача в аренду автотранспортных средств с водителем (ОКВЭД «Деятельность сухопутного и трубопроводного транспорта»), при условии, что этот вид деятельности является основным, позволит применять УСН с объектом доходы-расходы по ставке 5%.

Кроме того, в силу особенностей договора аренды транспортного средства с экипажем, расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов, несет арендатор (ООО «Диспетчерская компания»), если иное не установлено договором.ст. 636 ГК РФ Таким образом, на эту компанию можно завести необходимые, в том числе НДС-ные расходы этого направления (если «Диспетчер» на ОСН).

Помимо этого, на диспетчерскую компанию по условиям договора можно возложить обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией в тех случаях, когда такое страхование является обязательным в силу закона.Ст. 637 ГК РФ

Отрицательной стороной договора аренды транспортного средства с экипажем является то, что ответственность за вред, причиненный третьим лицам арендованным транспортным средством, его механизмами, устройствами, оборудованием, несет арендодатель.ст. 640 ГК РФп. 22 Постановления Пленума Верховного Суда РФ от 26 января 2010 г. №1 «О применении судами гражданского законодательства, регулирующего отношения по обязательствам вследствие причинения вреда жизни или здоровью гражданина»; Определение СК по гражданским делам Шестого кассационного суда общей юрисдикции от 19 февраля 2021 г. по делу №8Г-955/2020[88-2817/2020

Вместе с тем, возложение ответственности на ООО «Транспортная компания» вполне логично, поскольку управление транспортными средствами осуществляется именно его работниками. Однако, данное обстоятельство не носит принципиального характера, поскольку риски имущественной ответственности группы компаний минимальны.

При этом следует обратить внимание, что выручка ООО «Транспортная компания» в целях применения УСН должна укладываться в законодательно установленные пределы (не более 150 млн. рублей, с 2021 — не более 200 млн.). Очевидно, что размер арендной платы будет направлен на покрытие расходов на оплату труда персонала, арендные платежи для Хранителя активов, налоговые обязательства и страховые взносы.

Пример 3

Этот вариант схож с предыдущим: Диспетчерская компания также является связующим звеном между клиентами и транспортными компаниями. Однако в данном примере она выполняет агентские функции.

Так сегодня работают некоторые службы такси, оказывая «исключительно информационные услуги».

Диспетчерская служба «Такси» находит и связывается с клиентами. При этом «Такси» заключает с ними договор на оказание услуг по перевозке пассажиров от своего имени, но в интересах таксопарка.

Функции Диспетчерской службы:

- поиск клиентов;

- обеспечение связи с клиентами;

- обеспечение работы CALL-центра;

- обеспечение работы сайта, цифровых приложений;

- маркетинг;

- и так далее.

Непосредственно перевозку осуществляет Таксопарк. Он предоставляет:

- транспорт, который может быть как в собственности, так и в аренде;

- водителя, с которым у Таксопарка заключен трудовой договор или договор аренды ТС.

Ответственность за причинение вреда в таком случае несут обе компании — и Таксопарк, и Диспетчерская служба. Несмотря на то, что она сама не осуществляла исполнение по договору и никак не причастно к происшествию, повлекшее вред, Диспетчерская служба как сторона заключившая договор отвечает перед клиентом.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. абз. 2 п. 1 ст. 1005 Гражданского кодекса Российской Федерации

Это находит полное подтверждение в судебной практике.Определение Верховного суда Российской Федерации от 09.01.2018 г. по делу № 5-КГ17-220

Ответственность агента перед клиентами необходимо учитывать при построении группы компаний.

Пример 4

Транспорт используется в группе компаний для доставки товаров покупателям. Этот товар отгружается со склада, принадлежащей родственной .

Вариант построения этого блока в группе компаний:

В таком случае транспорт может быть передан в пользование компании, выполняющей функции склада. С компанией-продавцом товаров отношения этой компании опосредуются комплексным договором оказания услуг склада, содержащим элементы договоров хранения и оказания транспортных услуг. будут включать:

- Приемку товара;

- Погрузочно-разгрузочные работы;

- Складирование в соответствии с требованиями к конкретной группе товара;

- Обеспечение соответствующих условий хранения и перемещения;

- Комплектовка партий товара, отгрузка товара в адрес третьих лиц по указанию заказчика;

- Доставка товара в адрес третьих лиц в соответствии с указанием заказчика.

Ответственность за причинение вреда транспортным средством несет .

Таким образом, вариантов может быть много. Но первостепенная причина любого выбора: это реальные бизнес-процессы в компании. Любой инструмент налогового планирования, построения системы имущественной и управленческой безопасности не должен «надстраиваться» над реальным бизнес-процессом. В таком случае он всегда будет «искусственным», а значит, высокорисковым. Инструмент должен «подкладываться», идти от сути и особенностей отношений.

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах — один остается у покупателя, другой передается транспортной организации.

Транспортная накладная

ст. 785 ГК РФ:

«Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной

(коносамента или иного документа на груз, предусмотренного соответствующим

транспортным уставом

или кодексом)».

Транспортная накладная разработана Правительством к Уставу автомобильного транспорта и городского наземного электрического транспорта (п. 1 ст. 3 Федерального закона от 08.11.2007 N 259-ФЗ).

- Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14014;

- Письмо Минфина РФ от 28.01.2013 N 03-03-06/1/36;

- Письмо ФНС РФ от 17.05.2016 N АС-4-15/[email protected]

Кто должен оформлять

Транспортные документы оформляются грузоотправителем

(если иное не предусмотрено договором), когда:

- товар доставляется поставщиком и доставка — отдельная услуга;

- товар доставляется сторонним перевозчиком.

Настройки для печати ТН и ТТН

Главное — Функциональность — вкладка Торговля

Как указать номер прицепа в 1С

Справочники — Транспортные средства

Реализация (акт, накладная) — ссылка Доставка

Печатная форма ТТН

Реализация (акт, накладная) — кнопка Печать

Номер прицепа в ТН и ТТН

Почему в 1С сведения о прицепе вносятся только в накладную формы 1-Т (ТТН) и не вносятся в ТН?

Автоматическое заполнение транспортной накладной данными о прицепе реализовано только для ТТН, т. к. она предусматривает эти сведения. Дополнительные реквизиты в ТН можно внести вручную.

Самовывоз

Нужна ли ТН для обоснования расходов на приобретение товаров, если мы вывозим товар со склада поставщика собственным транспортом (на условиях самовывоза)?

Если товар вывозится собственным транспортом, т.е. без договора со сторонним перевозчиком (поставщиком), документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

- ТОРГ-12 + Путевой лист (Письмо Минфина РФ от 22.12.2011 N 03-03-10/123).

Безопасная позиция

- ТОРГ-12 + Путевой лист + ТН — доказывает реальность поставки (Постановление ФАС Северо-Западного округа от 28.09.2011 по делу N А13-8941/2010).

Доставка включена в стоимость товаров

Нужна ли ТН для обоснования расходов на приобретение товаров, если поставщик осуществлял доставку товара на наш склад своими силами? Доставка входит в стоимость товаров по договору.

Если стоимость транспортировки учитывается в стоимости товара, документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

- ТОРГ-12 — ТН не нужна (Письмо Минфина РФ от 15.06.2010 N 03-03-06/1/413).

Безопасная позиция

- ТОРГ-12 + ТН (копия) (Постановление АС Восточно-Сибирского округа от 14.04.2016 N Ф02-1543/2016).

См. также:

- Товарно-транспортная накладная (ТТН) в 1С 8.3

- Типовой документооборот по товарным операциям

- [04.10.2018 запись] Поддерживающий семинар 1С БП за сентябрь 2018

- Оформление ТЗР

- В 1С внесены изменения в печатную форму Транспортной накладной

- [18.08.2020 запись] Поддерживающий семинар 1С БП за июль 2020

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Практикум по быстрой загрузке реквизитов контрагентов …

- Кто должен составлять транспортную накладную? …

- Ошибка во взаиморасчетах с поставщиком: указан неправильный документ расчетов. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто Неправильный документ расчетов с контрагентомПри оформлении документов в 1С могут…

- Вывод ИНН контрагента в Акте сверки …

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 15.04.2011 № 272

- Постановление Госкомстата РФ от 28.11.1997 № 78

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.