Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

Принятие ОС к учету и выбор порядка начисления амортизации

| Наименование | Бухгалтерский учет | Налоговый учет |

| Принятие ОС к учету | Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет | Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение |

| Госрегистрация права на имущество на принятие ОС к учету не влияет: | ||

| см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н) | см. п. 4 ст. 259 НК РФ, действует с 01.01.2013 | |

| Способы начисления амортизации и условия их выбора | Выбирается единожды в отношении всех ОС или в отношении группы ОС: — линейный способ; — способ уменьшаемого остатка; — способ списания стоимости по сумме чисел лет срока полезного использования; — способ списания стоимости пропорционально объему продукции (работ) | Выбирается для всех ОС в соответствии с учетной политикой организации: — линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ); — нелинейный способ. «Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

| Начисление амортизации | Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету: | |

| см. п. 24 ПБУ 6/01 | см. п. 4 ст. 259 НК РФ | |

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Узнать больше

Учет амортизации по нематериальным активам

Амортизация начисляется не только по основным средствам, но и по нематериальным активам (НМА). Классификатор не определяет группы НМА в связи с большим разнообразием средств и индивидуальным подходом к периоду полезного использования активов. Срок использования определяется в соответствии с документами, подтверждающими право на интеллектуальную собственность. НМА, в отношении которого невозможно определить период использования в получении дохода, в НУ определяется в пределах 10 лет.

Перечень НМА, используемых в НУ, определен в ст. 257 НК РФ. Закрытый список не содержит ряд видов НМА в отличие от БУ, в котором перечень активов является открытым. Не учитываются в составе активов средства с отсутствием авторских прав, деловая репутация и прочие виды. Расходы, на основании которых не формируется НМА, должны учитываться в составе прочих. Возможность изменения стоимости НМА в НУ не предусмотрена.

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

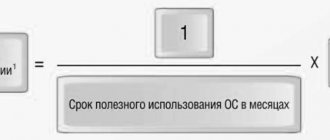

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2021 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2021 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

Методы начисления, используемые в налогообложении

Организации имеют право использовать линейный и нелинейный способы исчисления амортизации для целей НУ.

| Условие | Линейный способ | Нелинейный способ |

| Порядок списание | Равномерно в течение всего срока | Неравномерно со списанием большей суммы в начале эксплуатации |

| Начисление | По инвентарной единице | По группе объектов |

| Ограничение по группам | Отсутствуют | По 8-10 амортизационным группам не используется |

| Ускоренное списание | Не применяется | Применяется путем использования повышающих коэффициентов |

Использование линейного метода оправдано для предприятий с постоянным объемом выпуска и выручки. Нелинейный метод оправдан для организаций с нестабильным объемом продаж или в период получения высокой прибыли.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма амортизации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 – 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Далее порядок расчета амортизации будет таким же.

Если до сентября 2021 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ. Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

Временно выбывающее имущество

Имущество временно выбывает из состава амортизируемого имущества в следующих случаях:

- при передаче (получении) основных средств в безвозмездное пользование (кроме передачи объектов в безвозмездное пользование государственным и муниципальным органам власти, учреждениям, унитарным предприятиям, если обязанность по передаче установлена законодательством);

- при переводе основных средств на консервацию продолжительностью свыше трех месяцев по решению руководства организации;

- при реконструкции и модернизации основных средств продолжительностью свыше 12 месяцев (кроме тех случаев, когда организации продолжают использовать реконструируемые (модернизируемые) объекты в деятельности, направленной на получение доходов).

Такие правила установлены пунктом 3 статьи 256 Налогового кодекса РФ.

Ситуация: с какого момента в налоговом учете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному в безвозмездное пользование?

Основные средства, переданные по договорам в безвозмездное пользование, временно исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ).

По общему правилу начисление амортизации по таким объектам приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основные средства были переданы в безвозмездное пользование. А возобновляется – с 1-го числа месяца, следующего за месяцем, в котором они были возвращены собственнику.

Исключением из этого правила является передача основных средств в безвозмездное пользование государственным и муниципальным структурам (если такая обязанность установлена законодательством РФ). В отношении этих основных средств начисление амортизации приостанавливать не нужно. Это предусмотрено абзацем 3 пункта 2 статьи 256, пунктом 2 статьи 322 Налогового кодекса РФ.

Если организация была ликвидирована или реорганизована, то начисление амортизации прекращается с 1-го числа месяца, следующего за тем, в котором была завершена ликвидация или реорганизация. В реорганизованной организации начисление амортизации возобновляется с 1-го числа месяца, следующего за месяцем ее госрегистрации.

Отдельные разъяснения Минфин России дал в отношении случая, когда реорганизация прошла непосредственно 1-го числа месяца. В таком случае амортизацию начинайте начислять в этот же день. То есть не дожидаясь следующего месяца. При этом начислять амортизацию реорганизованное юрлицо будет до конца месяца, предшествующего тому, в котором создана новая организация. Об этом сказано в письмах Минфина России от 22 июня 2015 г. № 03-03-06/1/35987, от 30 марта 2015 г. № 03-03-06/1/17383.

Исключением из этих правил является реорганизация в виде преобразования (изменение организационно-правовой формы). В этом случае амортизацию начисляйте в обычном порядке (перерывов в начислении не будет).

Такие особенности начисления амортизации при ликвидации или реорганизации организации изложены в пункте 5 статьи 259 Налогового кодекса РФ.