В налогообложении граждан ЕАЭС в России много противоречивых моментов. Это связано с тем, что позиции международного и российского права определяются в различной терминологии и поэтому формального разногласия не создают, но на практике приводят к неоднозначности правил применения налоговой ставки при расчете НДФЛ. В статье эксперты 1С разъясняют тонкости и последствия выбора алгоритма расчета НДФЛ для граждан ЕАЭС и рассказывают о порядке отражения налогового статуса сотрудников из ЕАЭС, применения ставки НДФЛ и расчета налога в «1С:Зарплате и управлении персоналом 8» редакции 3.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Противопоставление прав граждан ЕАЭС правам граждан РФ кажется неправильным, ведь Российская Федерация входит в состав ЕАЭС. Сложности добавляет употребление в Договоре о Евразийском экономическом союзе, подписанном в г. Астане 29.05.2014 (в ред. от 15.03.2018), понятия «работа по найму», не определенного ни российским законодательством, ни международным правом.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/[email protected] и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/[email protected], от 14.08.2012 № ЕД-3-3/[email protected]). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

| 1С:ИТС В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: с резидента на нерезидента; с нерезидента на резидента — по ссылке. |

Страховые взносы

Сразу скажем, что порядок обложения страховыми взносами доходов иностранных граждан, временно проживающих в России, ничем не отличается от правил, предусмотренных для обычных российских граждан. Дело в том, что иностранные работники, временно проживающие на территории РФ и работающие по трудовым договорам, подлежат обязательному страхованию наравне с гражданами Российской Федерации (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ), п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон № 167-ФЗ) и ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее — Закон № 326-ФЗ)).

Трудности возникают при обложении страховыми взносами на обязательное социальное и пенсионное страхование доходов иностранных граждан, временно пребывающих в РФ. Обратите внимание: иностранные граждане, временно пребывающие в России, на основании ст. 10 Закона № 326-ФЗ не подлежат обязательному медицинскому страхованию.

Статус гражданина ЕАЭС

Статья 73 «Налогообложение доходов физических лиц» Договора о ЕАЭС предусматривает особое правило, в соответствии с которым в странах — участниках ЕАЭС (Беларуси, Казахстане, Армении, Киргизии и РФ) доходы с первого дня работы облагаются по той же ставке, что и для граждан государства, в котором работают по найму граждане других государств ЕАЭС.

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне — налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран — нерезидентами, доходы которых облагаются по ставке 30%.

Прием на работу граждан киргизии в 2021 году пошаговая инструкция

Важно

Справка о прохождении медицинского освидетельствования, с уточнением об отсутствии СПИДа, наркомании и других тяжелых болезней, в том числе и инфекционных. 4. Полис на добровольное медицинское страхование (полис ДМС можно заключить с любой страховой российской организацией либо получить в соответствующей медицинской организации).

5. Справка о свободном владении русским языком, знании истории нашего государства и его законодательных основ. 6. Справка об учете по месту пребывания в России гражданина другого государства.

В данную миграционную службу иностранному гражданину за получением патента нужно обратиться в тридцатидневный срок пребывания в России. В противном случае, то есть в результате несвоевременного обращения в ФМС, иностранный гражданин вынужден будет заплатить денежный штраф.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ — статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В понятие «доход в связи с работой по найму» входит всякий доход, предусмотренный трудовым или гражданско-правовым договором. Причем деятельность осуществляется непосредственно на территории РФ. Это обязательное условие применения ставки НДФЛ 13% (см. письма Минфина России от 10.06.2016 № 03-04-06/34256, от 17.07.2015 № 03-08-05/41341). В письме от 10.06.2015 № ОА-3-17/[email protected] ФНС России уточняет, что факт нахождения сотрудника и работы в России подтверждается копиями страниц паспорта с отметками органов пограничного контроля о пересечении границы, сведениями из табеля учета рабочего времени, данными миграционных карт, документами о регистрации по месту жительства (пребывания).

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Ндфл с нерезидентов в 2018 году

Также российским работодателям, осуществляющим прием на работу, и будущим работникам из Киргизии следует знать, что доходы в этом случае будут облагаться тринадцатипроцентным налогом с первого рабочего дня на территории нашего государства. После того как прием на работу гражданина Киргизии осуществлен, его работодатель, согласно российским законам, обязан сообщить об этом факте в местное отделение Федеральной миграционной службы нашей страны.

Так как такой прием на работу фиксируется документально либо при заключении трудового договора, либо в случае подписания гражданско-правового договора обеими сторонами – российским работодателем и иностранным работником. Такая обязанность возлагается на россиян, осуществляющих прием на работу всех граждан Киргизии, независимо от их статуса.

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода — сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% — это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/[email protected] отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

| 1С:ИТС Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе «Консультации по законодательству». |

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные — ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту — гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

В чем разница между резидентом и нерезидентом

Поскольку оба понятия больше относятся к налоговому и финансовому законодательству, разница выражается именно в деньгах.

- Налоговый нерезидент обязан отдавать 30% доходов в государственную казну. Резидент платит привычные 13% (п. 1, 3 ст. 224 НК РФ).

- Финансовые резиденты имеют полное право открывать вклады в иностранной валюте на территории РФ и выполнять иные банковские операции. На нерезидентов накладываются существенные ограничения.

В каких случаях человек получает статус резидента

Действующих в 2021 г. оснований не так мало. Помимо вида на жительство, на наличие статуса резидента влияют и иные факторы.

- Таковыми считаются все граждане РФ, кроме россиян, проживающих за рубежом более года с ВНЖ, на основании трудоустройства или в целях обучения.

- Иностранцы, находящиеся в РФ дольше 183 суток в течение года, также становятся резидентами и платят НДФЛ 13%.

- Финансовыми резидентами — иностранцами являются только лица с действующим ВНЖ.

- Если выйти за рамки физических лиц, то резидентами будут признаны все юридические лица (компании), оформленные в рамках российских законодательных требований на территории РФ, а также их зарубежные филиалы и иные подразделения.

- Аналогичным статусом обладают дипломатические органы РФ по всему миру.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Права нерезидента

На лиц с этим статусом не накладывается практически никаких преград. Единственное, им будет ограничена возможность выполнения валютных операций с российскими банками. Таким лицам закрывается ипотечное кредитование. Однако нерезиденты с видом на жительство также могут пользоваться всеми благами статуса, включая правом на социальные дотации, медицинское обслуживание и учебу для детей.

Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена возможность расчета НДФЛ в соответствии с Договором о ЕАЭС. Возможность управлять налоговым статусом сотрудника в программе позволяет осуществлять перерасчеты НДФЛ.

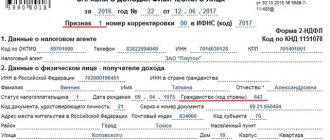

Пример 1

| Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору. |

При оформлении приема на работу в программе «1С:Зарплата и управление персоналом 8» редакции 3 в карточке сотрудника по ссылке Личные данные в поле Гражданство страны следует выбрать БЕЛАРУСЬ. До конца года остается менее 183 дней, и А.М. Клубника в налоговом периоде 2021 года не получит статуса резидента и, следовательно, не получит стандартных налоговых вычетов по НДФЛ. С первого дня работы для расчета НДФЛ применяется ставка 13% в соответствии со статьей 73 Договора о ЕАЭС. Для корректного расчета в карточке сотрудника по ссылке Налог на доходы в поле Статус следует выбрать Гражданин страны — участника Договора о ЕАЭС (рис. 1).

Рис. 1. Заполнение данных в карточке сотрудника

Исчисление и удержание ндфл с граждан киргизии, работающих в рф

Внимание

Следует напомнить, что для граждан стран ЕвразЭС, в том числе и Киргизии, такие ограничения отношения не имеют. Прием на работу граждан киргизии: пошаговая инструкция Внимание Однако деятельность в некоторых отраслях экономики, в основном связанных с безопасностью государства, остается для мигрантов под запретом.

Инфо

За последние годы в Россию хлынул огромный поток иностранцев из ближнего зарубежья, встречаются также и граждане более развитых стран, в частности европейских. В связи с увеличением членов Евразийского экономического союза многие работодатели задумываются, как устроить на работу гражданина Киргизии.

Обычно для того, чтобы легально трудиться в России, необходимо оформить специальные разрешающие документы, например, трудовой патент или разрешение на работу. Все же жителям некоторых стран, в том числе и Киргизии, повезло больше, так как им подобные документы не требуются.

С 12 августа порядок уплаты взносов и НДФЛ с зарплаты россиян и работников из Кыргызстана одинаков

С 12 августа доходы работников – граждан Кыргызстана облагаются НДФЛ по ставке 13 процентов независимо от продолжительности их пребывания в России. Это касается заработка, начисленного им за период с 12 по 31 августа. Зарплата за дни с 1 по 11 августа облагается налогом по ранее действовавшим правилам.

Евразийская экономическая комиссия сообщила, что 12 августа вступил в силу Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе. Государствами-членами ЕАЭС выполнены все внутригосударственные процедуры, необходимые для вступления Договора в силу. И с этой даты Кыргызстан стал полноправным членом ЕАЭС наряду с Арменией, Беларусью, Казахстаном и Россией.

Судебная проверка данного порядка на конституционность и соответствие нормам ЕАЭС

Данный вопрос рассматривал Конституционный суд РФ, и определил, что такой порядок не противоречит Конституции России и международным договорам России.

Данный вывод содержится в Постановлении Конституционного Суда РФ от 25.06.2015 № 16-П «По делу о проверке конституционности пункта 2 статьи 207 и статьи 216 Налогового кодекса Российской Федерации в связи с жалобой гражданина Республики Беларусь С.П.Лярского».

Таким образом, налогообложение доходов граждан стран ЕАЭС на территории России НДФЛ ничем не отличается от обложения этим налогом доходов граждан России. Есть только одно отличие – граждане стран ЕАЭС не имеют права на налоговые вычеты. О том, что это такое и как можно их получить, я писал в предыдущих публикациях:

«Часть оплаты за своё обучение, включая автошколу, курсы и тренинги, можно вернуть через НДФЛ»

«Возврат через НДФЛ платы за обучение детей до 24 лет, в т.ч. дистанционного, за ВУЗ, детсад, кружки