Заполнение раздела 3 расчета по страховым взносам

Расчет по страховым взносам плательщики представляют в налоговый орган с 2021 года. Именно он курирует платежи по обязательному пенсионному, медицинскому и социальному страхованию. Раздел 3 единого расчета по взносам содержит данные персонифицированного учета. В свою очередь, налоговики передают их в Пенсионный фонд. От правильного оформления этих сведений зависит, как лягут данные на лицевых счетах физлиц в фонде.

Форма расчета утверждена приказом ФНС РФ от 18.09.2019 № ММВ-7-11/[email protected]

ВАЖНО! С отчетности за 2021 год расчет по страх.взносам оформляйте на бланке, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] Подробнее о новшествах читайте в нашем обзоре.

Персонифицированные сведения раздела 3 состоят из двух блоков.

Первый несет информацию об отчетности: говорит о виде расчета (первичный он или корректировка) и периоде сдачи, отражает номер сведений каждого сотрудника и дату представления отчетности. Эта часть раздела содержит личные и паспортные данные работников (подраздел 3.1).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Второй блок состоит из двух подразделов. Первый, за номером 3.2.1, отражает сведения о начисленных выплатах за последние три месяца, а также суммы страховых взносов по пенсионному страхованию. Второй подраздел, за номером 3.2.2, заполняют в случае начисления взносов по дополнительному тарифу. При заполнении раздела 3 расчета по страховым взносам следует уделить большое внимание верному отражению персональных данных.

Пример заполнения раздела 3

Даже если ошибиться в одной букве Ф. И. О. работника, необходимо будет представить уточненный расчет. Рассмотрим как заполнить уточненку в случае, если допустили ошибку в разд.3.

ФНС подсказала как заполнить РСВ по уволенным работникам

В Письме от 05.12.2018 N БС-4-11/[email protected] налоговая служба разъяснила, как заполнить расчет по страховым взносам по уволенным сотрудникам. Рассмотрена ситуация, когда увольнение и итоговый расчет с сотрудником произведены в разных отчетных периодах.

Чиновники со ссылкой на п. 22.1 Порядка заполнения РСВ (утв. Приказом ФНС РФ от 10.10.2016 N ММВ-7-11/[email protected]) разъяснили, что сведения об уволенных сотрудниках нужно включить в Раздел 3 РСВ за отчетный период в том случае, если в одном из месяцев этого периода им были начислены вознаграждения:

- в рамках трудовых отношений;

- по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Не имеет значения, что трудовые или гражданско-правовые отношения были прекращены в предыдущем отчетном периоде.

Налоговое ведомство не уточняет, как в такой ситуации заполнить ежемесячный отчет СЗВ-М. Учитывая, что выписку из СЗВ-М работодатель обязан выдать сотруднику в день увольнения (абз. 2 п. 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ), информация о нем должна попасть в отчет в месяце его увольнения. Период окончательного расчета с сотрудником для целей заполнения СЗВ-М значения не имеет.

В ЗУП 3 для того, чтобы уволенный сотрудник, которому начислены вознаграждения позже даты его увольнения, попал в Раздел 3 отчета Расчеты по страховым взносам, дополнительно ничего делать не нужно. Это предусмотрено алгоритмом заполнения отчета.

См. также:

- Расчет по страховым взносам: заполнение в 1С 8.3 на примере

- Расчет по страховым взносам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Столичные налоговики разъяснили порядок отражения в РСВ пособий в ситуации, когда они назначены в одном месяце, а выплачены в другом Пособие по временной нетрудоспособности компания назначила сотруднику в июне, а…

- Решили сдать РСВ за 2021 год на бумаге? ─ узнайте, что об этом думает ФНС ФНС Письмом от 15.11.2019 N БС-4-11/[email protected] подправила дату, с которой…

- Подтверждение вида деятельности в ФСС за 2021 год: электронно и заполнение на бумаге ФСС заранее решил проинформировать работодателей о порядке подтверждения основного вида…

- Отдельный отчет о среднесписочной численности отменен — президент подписал закон С 2021 года еще на один налоговый отчет станет меньше…

Показатели раздела 3 единого расчета по взносам при ГПД

Раздел 3 заполняйте персонифицированными сведениями и в отношении физлиц, работавших в отчетном периоде по договору гражданско-правового характера (ГПХ).

Порядок заполнения раздела 3 по физлицам, работающим по договору ГПХ несколько отличается от привычного.

На доходы физлица, выполняющего работы по договору ГПХ, не начисляются соцвзносы на временную нетрудоспособность и в связи с материнством (ВНИМ), за исключением случаев, когда обязательства по социальному страхованию прописаны в договоре. Значит, признак лица в системе страхования по строке 180 указываем 2.

Также не забываем заполнять строку 230 в подразделе 3.2.1.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Рассмотрим порядок заполнения раздела 3 на работника по гражданско-правовому договору.

СЗВ-СТАЖ

Еще одним документом, который необходимо выдать увольняемому сотруднику – это сведения о страховом стаже (форма СЗВ-СТАЖ закон №27-ФЗ от 01.04.1996). эта форма представляет собой сведения персонифицированного учета, подтверждающие страховой стаж работника и сумму страховых взносов. Этот отчет появился только в 2021 году и сдавать его нужно в ПФР до 1 марта ежегодно. В 2021 году все компании будут сдавать его впервые, сделать это нужно не позднее 1 марта 2021 года.

Сотрудникам при увольнении выдавать нужно справки СЗВ-СТАЖ вплоть до 1 марта, после 1 марта нужно будет выдавать выписку из той формы, которая сдается в ПФР.

Корректировка раздела 3 и ее особенности

Оформление корректировки раздела 3 расчета по страховым взносам зависит от того, в каком подразделе допущена ошибка. Налоговый орган представил пояснения в письме от 28.06.2017 № БС-4-11/[email protected] Рассмотрим варианты заполнения:

- Ошибка в индивидуальных сведениях работника в подразделе 3.1. Необходимо обнулить сведения. Создаем корректировку раздела 3 расчета, где данные раздела 1 оставляем без изменений. В разделе 3 работаем только с данными того сотрудника, у которого есть ошибки. Итак, редактируем сведения, которые были отражены в расчете. Для этого информацию в подразделе 3.1 оставляем прежней, а в подразделе 3.2 в строках 190–300 ставим 0. Создаем новый блок сведений по данному сотруднику, где в строке 010 ставим номер корректировки — 1. В подраздел 3.1 вносим верные данные о сотруднике. В подраздел 3.2 вносим аналогичную информацию с первичного отчета.

- Ошибка в подразделе 3.2. Если забыли внести сведения о сотруднике. В этом случае корректировка раздела 3 расчета по страховым взносам заключается в добавлении данных по новому работнику и изменении показателей раздела 1. Если отразили лишних сотрудников. Тогда в уточненном расчете в разделе 3 указываем сведения по этим сотрудникам, а в строках 190–300 подраздела 3.2 во всех знакоместах ставим 0. Также проводим корректировку раздела 1. Если нужно просто внести изменения в показатели подраздела, меняем сведения и по необходимости редактируем раздел 1.

Расчет по взносам: указывать в разделе 3 бывших работников или все-таки нет

Из разъяснений, выпущенных Минфином (, ), однозначно понятно лишь то, что подраздел 3.2 «Сведения о суммах выплат и иных вознаграждений, исчисленных в пользу физлиц…» на таких работников заполнять не нужно.

Что логично, ведь раз выплат не было, включать то и нечего. Но остается неясным, следует ли указывать таких уволенных в подразделе 3.1 «Данные о физлице — получателе дохода». Недавно ФНС выпустила разъяснение (), в котором говорится следующее: «…в случаях невключения в расчет по страховым взносам за отчетный (расчетный) период уволившихся сотрудников в предыдущем отчетном периоде и не получавших выплаты в отчетном (расчетном) периоде необходимо представить в налоговый орган по месту постановки на учет уточненный расчет по страховым взносам за отчетный (расчетный) период, указав в разделе 3 расчета всех застрахованных лиц, в пользу которых в отчетном (расчетном) периоде начислены выплаты и иные вознаграждения, в том числе и уволенных в предыдущем отчетном периоде».

Перечень документов при увольнении работника

Наряду с привычными документами, которые сотрудник получает в день увольнения, организация обязана предоставить информацию персонифицированного учета. Это отражено в абз. 2 п. 4 ст. 11 закона 27-ФЗ (ред. от 29.07.2018). Далее более подробно о документах:

- Выписка сведений из формы СЗВ-СТАЖ. Информацию из СЗВ-СТАЖ по конкретному сотруднику необходимо предоставлять с 2021 года. Выписка должна содержать персональные сведения только увольняющегося сотрудника. Датировать документ надо датой увольнения.

- Выписка из формы СЗВ-М. Предоставлять копии СВЗ-М, которые содержат информацию обо всех сотрудниках, нельзя. Это прямое нарушение требований о защите персональных данных. Необходимо сгруппировать сведения в выписку по форме СЗВ-М. Оформить ее нужно в последний рабочий день работника.

- Копии раздела 3. Сведения раздела 3 расчета при увольнении сотрудника можно скопировать из уже сданной отчетности.

Другие документы от работодателя при увольнении

Копия СЗВ-СТАЖ

. В случае расторжения трудовых отношений всем работникам нужно выдавать копии СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ надо заполнять по-новому. Изменения вступили в силу в ноябре 2021 года.

Уволенному работнику надо выдать копию СЗВ-СТАЖ с типом «Исходная». Не имеет значения, вышел сотрудник на пенсию или нет. СЗВ-СТАЖ нужно выдать всем сотрудникам, которые покидают компанию. А также подрядчикам, с которыми прекратил действовать договор. Не важно, попросил сотрудник отчет или нет. Выдать документ нужно в день ухода или окончания договора.

Кстати, сотрудник в любое время вправе попросить, чтобы компания выдала ему индивидуальные сведения. В таком случае подготовьте их в течение 5 календарных дней с момента, когда получили заявление о выдаче.

СЗВ-СТАЖ на бумаге заполняйте чернилами или шариковой ручкой любых цветов, кроме красного и зеленого (п. 1.2 приложения 5 к постановлению Правления ПФР от 11.01.17 № 3п).

При уходе сотрудника надо подготовить и сдать в ПФР сведения о его страховом стаже. В 2021 году изменились форма и правила заполнения отчета (Постановление Правления ПФР от 06.12.2018 № 507п).

Срочно:

Фонд требует корректировку в СЗВ‑СТАЖ, если вы не учли новые правила заполнения формы

Проверьте, как вы отразили отпуска сотрудников в отчетности.

Копия СЗВ-М

. Когда сотрудник покидает компанию, надо подготовить индивидуальную копию отчета СЗВ-М — она может понадобиться работнику в дальнейшем. Форма СЗВ-М утверждена постановлением правления ПФР от 01.02.2016 № 83п.

Копию полного отчета СЗВ-М с данными обо всех работниках, который компания сдает в Пенсионный фонд, выдавать на руки работнику не нужно, так как это персональные данные, являющиеся тайной и разглашать их нельзя (ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ).

Штрафов за невыдачу копии СЗВ-М не предусмотрено законом, но если работнику все же нужны эти справки, он может обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. Такой риск существует, поэтому, если работник потребовал СЗВ-М на руки, надо выдать сведения. А чтобы после не возникло споров, лучше получить письменное подтверждение передачи сведений. Подробности в статье: СЗВ-М при увольнении сотрудника в 2021 году

Копия раздела 3 расчета по страховым взносам

. Подготовьте копию раздела 3 расчет по страховым взносам на увольняющегося сотрудника. Укажите данные о работнике, которому начислялись выплаты (ИНН, СНИЛС, Ф.И.О., дату рождения, гражданство, пол, серию и номер паспорта), признак застрахованного лица.

Сведения из реестра застрахованных лиц по форме ДСВ-3

. Форма утверждена постановлением Правления ПФР от 09.06.2016 № 482п. Выдать ее надо при уплате дополнительных взносов на накопительную часть пенсии.

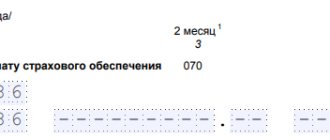

Выдавать ли копию раздела 3 расчета по страховым взносам работнику при увольнении

Актуальная в 2021 году форма РСВ вступила в действие с 1 января 2021 года. Значит, с этого времени нужно предоставлять копии раздела 3 расчета по страховым взносам своим сотрудникам. Обязанности работодателя по этому вопросу отражены в п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (ред. от 29.07.2018).

Данная процедура носит заявительный характер. Сотрудник может обратиться в бухгалтерию с просьбой предоставить сведения раздела 3. По сданным расчетам оформляем копии по этому работнику. Если расчет представляем в электронном виде, достаточно его распечатать.

Как быть при обращении в середине квартала? В этом случае оформляем индивидуальные сведения раздела 3 на дату обращения. Срок предоставления — 5 календарных дней с момента обращения.

Заполняйте РСВ за I квартал 2021 года с помощью удобных инструментов в Экстерне

22 апреля 2021 С 1 января 2021 года произошли изменения в законодательстве, которые отразились на заполнении расчета по страховым взносам за I квартал 2021 года.

Чтобы вы могли своевременно и корректно отчитаться в ФНС и избежать штрафов и блокировки счета, в Экстерне появились новые возможности: нулевой отчет РСВ, быстрое добавление новых сотрудников, удобная фильтрация и подсказки по рекомендациям ФНС.

— Загрузка данных из СЗВ-М В форме РСВ по каждому работнику заполняется раздел 3, где необходимо указать все его реквизиты: ФИО, ИНН, СНИЛС, дату рождения и пол, а также код страны гражданства и код вида документа, удостоверяющего личность.

Количество застрахованных лиц в разделе 1 зависит от количества разделов 3 с признаком «застрахован» в строках 160-180.