С 18 февраля 2021 года действует приказ Росархива от 20.12.2019 № 236, который утвердил Перечень типовых управленческих архивных документов, образующихся в процессе деятельности госорганов, органов местного самоуправления и организаций, с указанием сроков их хранения. Среди прочего, он установил новые сроки хранения налоговых документов. В этом материале приводим их все в таблице.

Также смотрите:

- Сколько нужно хранить документы бухучета и бухотчетности с 2020 года

- Сколько нужно хранить документы по зарплате с 2020 года

Какие изменения учесть

Новые сроки хранения налоговых документов с 18.02.2020 определяет п. 4.3 раздела II упомянутого приказа Росархива.

Теперь закреплена обязанность хранить 5 лет справки:

- об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов;

- о состоянии расчетов с бюджетом.

Кроме того, появилось прямое упоминание расчетов по страховым взносам. И годовые, и квартальные документы нужно хранить 50 или 75 лет (зависит, когда закончено делопроизводство).

Отметим, что ранее было две статьи. Одна предусматривала, что годовые расчетные ведомости по страховым взносам в ФСС нужно хранить постоянно, а за квартал – 5 лет. Согласно второй, для деклараций и расчетов авансовых платежей по пенсионным взносам был предусмотрен 5-летний срок, если есть лицевые счета. Но не было понятно, какие именно документы имелись в виду в обеих нормах.

Далее в таблице представлены все сроки хранения документов по налогам, действующие с 2021 года.

| ВИД ДОКУМЕНТА | СРОК ХРАНЕНИЯ | ПРИМЕЧАНИЕ |

| Документы (справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним | 5 лет (1) | (1) После снятия задолженности |

| Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка) об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, сборам | 5 лет | – |

| Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом | 5 лет | – |

| Документы (таблицы, акты, расчеты) по дополнительному налогообложению за определенный период времени из-за пересмотра налогового законодательства Российской Федерации | 5 лет | – |

| Реестры для расчета земельного налога | 5 лет | – |

| Расчеты по страховым взносам: | – | |

| а) годовые; | 50/75 лет | |

| б) квартальные | 50/75 лет | |

| Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов | 6 лет (1) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы – 50/75 лет |

| Налоговые декларации (расчеты) юридических лиц, индивидуальных предпринимателей по всем видам налогов | 5 лет (1) | (1) Налоговые декларации индивидуальных предпринимателей по 2002 год включительно – 75 лет |

| Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц | 5 лет (1) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы – 50/75 лет |

| Справка о доходах и суммах налога физического лица | 5 лет (1) (2) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы – 50/75 лет (2) В налоговых органах не менее 3 лет после получения свидетельства о смерти налогоплательщика либо документа о признании налогоплательщика умершим |

| Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 5 лет | – |

| Документы (переписка, уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) о разногласиях по вопросам налогообложения, взимания налогов и сборов в бюджеты всех уровней | 5 лет | – |

| Документы (справки, заявления, переписка) о реструктуризации задолженности по страховым взносам и налоговой задолженности | 6 лет | – |

| Документы (списки объектов налогообложения, перечни льгот, объяснения, сведения, расчеты) по расчету налоговой базы юридическими лицами за налоговый период | 5 лет | – |

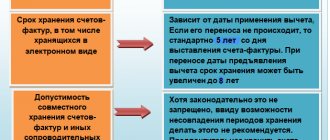

| Счета-фактуры | 5 лет | – |

| Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения | 5 лет | – |

| Журнал учета принятых справок о доходах, расходах, об имуществе и обязательствах имущественного характера и уточнений к ним | 5 лет | – |

| Журналы, карточки, базы данных учета: | – | |

| а) сумм доходов и налога на доходы работников; | 5 лет | |

| б) реализации товаров, работ, услуг, облагаемых и не облагаемых налогом на добавленную стоимость | 5 лет |

Читать также

31.01.2020

Сроки хранения налоговых документов: таблица

Списку документов налогового учета посвящен п. 4.3 Приказа № 236:

| Вид документов | Срок хранения | Пункт по Приказу № 236 |

| Документы (справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним | 5 лет с момента погашения долга | 303 |

Документы:

| 5 лет | 304, 306 |

Справки:

| 5 лет | 305 |

| Реестры для расчета земельного налога | 5 лет | 307 |

| Расчеты по страховым взносам: | 308 | |

| годовые | 50/75 лет | |

| квартальные | 50/75 лет | |

| Карточки индивидуального учета сумм начисленных выплат и сумм начисленных страховых взносов | 6 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 50/75 лет | 309 |

| Налоговые декларации (расчеты) | 5 лет (для ИП по 2002 год включительно — 75 лет) | 310 |

| Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по НДФЛ | 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 50/75 лет | 311 |

| Справка о доходах и суммах налога физического лица | 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 50/75 лет. В налоговых органах — не менее 3 лет после получения свидетельства о смерти налогоплательщика либо документа о признании налогоплательщика умершим | 312 |

| Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 5 лет | 313 |

| Документы (переписка, уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) о разногласиях по вопросам налогообложения, взимания налогов и сборов в бюджеты всех уровней | 5 лет | 314 |

| Документы (справки, заявления, переписка) о реструктуризации задолженности по страховым взносам и налоговой задолженности | 6 лет | 315 |

| Документы (списки объектов налогообложения, перечни льгот, объяснения, сведения, расчеты) по расчету налоговой базы юридическими лицами за налоговый период | 5 лет | 316 |

| Счета-фактуры | 5 лет | 317 |

| Книги учета доходов и расходов в рамках УСН | 5 лет | 318 |

| Журнал учета принятых справок о доходах, расходах, об имуществе и обязательствах имущественного характера и уточнений к ним | 5 лет | 319 |

| Журналы, карточки, базы данных учета: | 5 лет | 320 |

|

О новых сроках хранения других документов читайте статьи:

- «Сколько хранить бухгалтерские документы с 2021 года»;

- «Сколько хранить документы по зарплате с 2021 года».

Ответственность за нарушение сроков хранения бухгалтерских документов

За отсутствие первичных документов, счетов-фактур и налоговых регистров организацию оштрафуют по статье 120 НК РФ на сумму от 10 000 до 30 000 рублей. Кроме того, если налогоплательщик не сможет подтвердить свои хозяйственные операции и обоснованность расходов, ему могут пересчитать сумму налога расчетным методом и отменить все вычеты, в том числе по НДС (при отсутствии счетов-фактур).

Правовые документы

- статья 23 Налогового кодекса РФ

- статье 120 НК РФ

Новые сроки для зарплатных документов

Их определяет п. 4.2 раздела II упомянутого приказа. Вот ключевые изменения по документам зарплаты с 18.02.2020:

- документы о получении з/п теперь нужно хранить 6 лет, а не 5 (это когда у работников есть лицевые счета);

- реестры сведений о доходах физлиц вместо 75 лет нужно хранить всего 5 лет;

- лицевые счета работников: 75 лет – документы, по которым делопроизводство закончено до конца 2002 г. (так было и раньше); 50 лет – если оно закончено после 01.01.2003 (это нововведение).

Далее в таблице показаны все документы по зарплаты и соответствующие обязательные нормативные сроки их хранения с уточнениями Росархива.

| ВИД ДОКУМЕНТА | СРОК ХРАНЕНИЯ | ПРИМЕЧАНИЕ |

| Утвержденные фонды заработной платы: | – | |

| а) по месту утверждения; | Постоянно | |

| б) в других организациях | До минования надобности | |

| Положения об оплате труда и премировании работников: | (1) После замены новыми | |

| а) по месту утверждения; | Постоянно | |

| б) в других организациях | 5 лет (1) | |

| Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат | 6 лет (1) | (1) При отсутствии лицевых счетов – 50/75 лет |

| Лицевые счета работников, карточки-справки по заработной плате | 50/75 лет ЭПК | – |

| Переписка о выплате заработной платы | 5 лет | – |

| Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, оплате листков нетрудоспособности, материальной помощи | 5 лет | – |

| Исполнительные листы (исполнительные документы) по удержаниям из заработной платы | 5 лет (1) | (1) После исполнения |

| Документы (заявления, решения, справки, переписка) об оплате дополнительных отпусков, предоставляемых работникам, совмещающим работу с получением образования | 5 лет | – |

| Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг | 50/75 лет | – |

| Журналы, базы данных учета депонированной заработной платы | 5 лет | – |

Пояснение: срок хранения с о означает, что указанные документы после истечения установленного срока их хранения могут быть отобраны на постоянное хранение.

Читать также

22.06.2017

С 18.02.2020 изменились сроки хранения документов по налогам и кадрам

Росархив утвердил новый перечень типовых управленческих документов и сроков их хранения. Приказ от 20.12.2019 № 236 действует с 18.02.2020. Прежний перечень, утв. приказом Минкультуры РФ от 25.08.2010 № 558, с этой даты утратил силу.

В числе изменений — в том числе новые сроки хранения бухгалтерской и кадровой документации. Так:

- счета-фактуры будут храниться 5 лет вместо 4;

- реестр сведений о доходах физлиц — 5 лет вместо 75;

- КУДИР при УСН — 5 лет, а не постоянно;

- графики отпусков — 3 года вместо 1 года;

- книги, журналы, карточки учета, базы данных отпусков — 5 лет вместо 3;

- документы о дисциплинарных взысканиях — 3 года вместо 5 лет;

- документы о состоянии и мерах по улучшению условий и охраны труда — 5 лет, а не постоянно;

- книги, журналы регистрации, базы данных несчастных случаев на производстве, учета аварий — 45 лет, а не постоянно.

Кроме этого, установлены сроки хранения для таких документов, как:

- карточки учета страховых взносов — 6 лет (при ведении лицевых счетов, при их отсутствии — 50/75 лет);

- заявления работников о выдаче документов, связанных с работой, и их копий — 1 год;

- уведомления, предупреждения работников(ам) работодателем — 3 года;

- журналы, книги учета инструктажа по охране труда (вводного и на рабочем месте) — 45 лет.

Инструкция по применению нового перечня утверждена приказом Росархива от 20.12.2019 № 237. В частности, в ней установлено, что:

- Сроки хранения документов исчисляются с 1 января года, следующего за годом, в котором они были закончены делопроизводством. Временные сроки хранения реестров, книг, журналов исчисляются с 1 января года, следующего за годом, в котором было завершено их ведение.

- Соблюдать эти сроки должны все организации независимо от их организационно-правовых форм и форм собственности. После истечения сроков временного хранения (от 1 года до 75 лет) документы подлежат уничтожению. До истечения сроков уничтожение запрещается и влечет за собой ответственность. Также в Инструкции разъясняется применение сроков, установленных как «постоянно», «до ликвидации», «до минования надобности», «до замены новыми».

- Организации могут продлевать сроки временного хранения документов при проведении экспертизы ценности документов, но сокращать их запрещается.

ВАЖНО! Ни сам перечень, ни инструкция по его применению не содержат переходных положений об обратной силе данного документа. Каких-то официальных разъяснений по вопросу о том, применяются ли измененные сроки к документам, созданным до вступления нового перечня в силу, пока нет. Поэтому в отношении ранее изданных документов, по которым такие изменения произошли, рекомендуем выбирать (между перечнем Росархива № 236 и перечнем Минкультуры № 558) тот срок хранения, который больше.

Подробнее о сроках хранения документов читайте в этой статье.

Источники:

- Приказ Росархива от 20.12.2019 № 237

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.