Отчет о финансовых результатах и их использовании — это бухгалтерский документ, представляющий результаты деятельности предприятия за определенный период.

Анализ отчета следует начинать с преобразования его в более удобный для Исследования вид:

Во-первых, если интервал исследования меньше года, необходимо произвести соответствующий пересчет, так как отчет о финансовых результатах в течение одного года выполняется нарастающим итогом. Пересчет производится из отчетов нарастающим итогом в отчеты за период.

Во-вторых, принятая форма отчета о финансовых результатах и их использовании не позволяет получить представление о величине постоянных и переменных затрат. Без выделения указанных составляющих затрат обедняется анализ прибыльности и, в частности, анализ безубыточности. Поэтому для построения полноценного отчета о прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменные и постоянные части, используя для этого данные соответствующих рабочих форм бухгалтерского учета (журнал-ордер №10, форма 5з). Вариант такого отчета представлен в таблице 9.5.

Таблица 9.5

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование позиций | Кварталы | ||

| I . 2004 | II . 2004 | III .2004 | |

| Переменные затраты | |||

| Маржинальная прибыль | |||

| Постоянные затраты | |||

| Прибыль от основной деятельности | |||

| Прочие операционные доходы | |||

| Балансовая прибыль | |||

| Налог на прибыль | |||

| Чистая прибыль (прибыль после налогообложения) | |||

Краткие характеристики основных статей отчета о прибылях и убытках:

Выручка от реализации

— это стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей) за отчетный период.

Для торговых и снабженческо-сбытовых предприятий в данной строке показывается общая сумма поступлений по реализованным товарам. В отчетных формах, применявшихся до 1 января 1996 года, данная строка носила название «товарооборот».

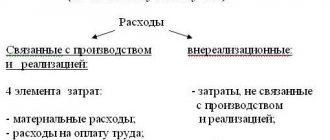

Переменные затраты

— затраты, изменение которых связано с изменением объема произведенной продукции. Практически к переменным затратам относятся все затраты, непосредственно относящиеся к производственному процессу (прямые затраты) за исключением амортизационных отчислений, арендной платы и той части заработной платы основного производственного персонала, которая не зависит от изменения объема производства (оклады, оплата простоев и др.).

Постоянные затраты

— затраты, не изменяющиеся при изменении объемов производства. Как правило, это затраты, связанные с обслуживанием производственного процесса (административно-управленческие, сбытовые расходы), называемые косвенными или накладными затратами, плюс «постоянная» часть прямых затрат.

Маржинальная прибыль

представляет собой разность между выручкой от реализации и переменными затратами на ее производство.

Прибыль от основной деятельности

представляет собой разность между выручкой от реализации и затратами на реализованную продукцию (суммой переменных и постоянных затрат).

Экономический смысл прибыли от основной деятельности состоит в оценке эффективности чисто производственной деятельности предприятия.

Балансовая прибыль

(

БП

) представляет собой массу прибыли до ее налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты налога». Балансовая прибыль формируется из прибыли (убытков) от основной деятельности, доходов (расходов) от участия в других организациях, а также прочих операционных и прочих внереализационных доходов (расходов).

Чистая прибыль

(

ЧП

), равная балансовой прибыли за вычетом налога на прибыль, — ключевое понятие финансового менеджмента. Именно этот показатель дает наилучшее представление об эффективности функционирования предприятия. Чистая прибыль является основным источником увеличения собственного капитала предприятия.

Анализ динамики изменения структуры отчета о прибылях и убытках за исследуемый период, выполняемый на основе таблицы 6 — следующий шаг зализа отчета.

Сначала анализируется часть отчета, касающаяся основной деятельности, а затем, оценивается «вклад» других сторон деятельности предприятия в балансовую прибыль.

Таблица 9.6

СТРУКТУРА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование позиций | Кварталы | ||

| I . 2004 | II . 2004 | III .2004 | |

| Выручка от реализации (без НДС) | |||

| Переменные затраты | |||

| Маржинальная прибыль | |||

| Постоянные затраты | |||

| Всего затраты на реализованную продукцию | |||

| Балансовая прибыль | |||

| Прибыль от основной деятельности | |||

| Доходы по ЦБ и от долевого участия | |||

| Прочие операционные доходы | |||

| Прочие внереализационные доходы | |||

| Налог на прибыль к балансовой прибыли | |||

| Чистая прибыль (прибыль после налогообложения) | |||

Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«. Постоянные затраты в балансе предприятия Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты. В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год.

Постоянные затраты. формула. определение. пример расчета в excel

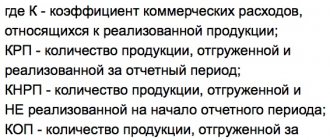

Как рассчитываются средние переменные затраты Для расчета средних переменных затрат (СрПЗ) применяется формула: СрПЗ = ПрЗ / Q, где: ПрЗ — переменные издержки; Q — количество готовой продукции в натуральных единицах. О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию.

Систематизация бухгалтерии

09.09.2021 Содержание Коротко:

- Назначение статьи: отражение информации о запасах.

- Номер строки в балансе: 1210.

- Номер счета согласно плану счетов: Дебетовое сальдо — 10, 11, 15, 16, 20, 21, 23, 28, 29, 43, 41, 44, 45, 97, Кредитовое сальдо — 14, 42.

Запасы относятся к материальному имуществу предприятий, с помощью которых изготовляется конечная производственная продукция. Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- товары для продажи.

- незавершенное производство;

- готовая продукция;

- расходы будущих периодов;

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов: Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие.

Переменные затраты

Внимание

Материальные затраты: формула рентабельности Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ, а также вычислять коэффициенты. Как правило, этим занимаются не бухгалтеры, а экономисты.

Они обычно исчисляют, какую можно получить прибыль на рубль материальных затрат. Формула, которую они для этого используют, включает в себя такие данные:

- ПМЗ — прибыль на 1 рубль МЗ конкретного изделия;

- П — прибыль от реализации этой продукции;

- МЗ — на реализованную продукцию.

Выглядит формула так: ПМЗ = П / МЗ. Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько можно будет заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Прямые и косвенные

Переменные расходы делятся на две крупные категории, к которым относятся:

- Прямые. Они непосредственно относятся на себестоимость продукции, для чего учитываются сведения из первичного учета.

- Косвенные. Они зависят от изменения количества выпущенных товаров, но за счет технических характеристик производственного процесса невозможно или нецелесообразно прямо относить их на созданные товары.

Особенности прямых и косвенных затрат приводятся в ст. 318 НК. К прямым относятся расходы на покупку сырья и материалов, оплата труда работников и амортизация ОС, используемых для производства.

Внимание! Компании могут относить к прямым затратам иные траты, которые тем или иным образом относятся к производственному процессу.

Прямые затраты приходится учитывать при расчете базы налогообложения по налогу на прибыль. Этот процесс выполняется с течением времени при продаже продукции или оказании услуг. Косвенные налоги списываются на себестоимость.

Например, компания специализируется на оказании транспортных услуг. Зарплата водителей и плата за амортизацию машин относится к прямым тратам. Если же фирма занимается производством продукции, но при этом самостоятельно транспортирует товары покупателям, то содержание автомобилей и зарплата водителей относятся к косвенным затратам.

Где в балансе отражаются переменные и постоянные затраты?

Инфо

Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу: Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции. Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода, который является разницей между прибылью организации и совокупными переменными расходами.

Точка перелома: как минимизировать переменные издержки? Популярной стратегией минимизации переменных издержек является определение «точки перелома» — такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста: Причин проявления такого эффекта может быть несколько.

Что включают в себя переменные затраты (формула)?

В некоторых организациях сальдо счета 44 может отражаться по строке «Прочие запасы и затраты» (стр. 217); -Остаток товаров на конец периода — это строка «Готовая продукция и товары для перепродажи» бухгалтерского баланса (стр. 214). В случае с торговыми компаниями в ней отражаются, как правило, только товары для перепродажи; -Списание товаров за период отражено по строке «Себестоимость проданных товаров» (стр.

021) в отчете о прибылях и убытках. Пожалуй, сразу стоит предупредить, что не представляется возможным точно выделить затраты на транспортировку товаров из состава коммерческих расходов, имея на руках только годовую или же квартальную финансовую отчетность. И пришлось убедиться в этом на собственном опыте. Дело в том, что погрешность в расчетах получается слишком значительной.

Способы снижения затрат

Многие компании сталкиваются с такими ситуациями, когда продукт произведен, расчеты с поставщиками окончены, но средства от покупателей пока не пришли – тогда компания вынуждена прибегать к использованию заемных средств. Чтобы этого избежать, рекомендуется постоянно искать возможности для снижения издержек. Минимизация затрат, как правило, состоит из трех основных этапов:

- Распределение затрат по конкретным категориям.

- Выделение затрат, которые можно скорректировать.

- Финансовое планирование и сокращение расходов.

Если предположить, что первый этап пройдет, и затраты распределены по категориям, можно сразу приступать к следующему шагу.

Составление договора

- Затраты, направленные на приобретение сырья и оборудования. В этом случае можно прибегнуть к попытке пересмотра условий контрактов с поставщиками, поиск новых контрагентов, производство ранее закупаемых компонентов своими силами, внедрение новых технологических разработок.

- Аренда. Всегда можно найти возможность пересмотреть соглашение об аренде между двумя юридическими лицами. Это может быть субаренда, льготные условия платежей или изменение локализации (к примеру, переезд в другое здание).

- Обслуживание оборудования. Если есть возможность, то ремонтные работы можно пока отложить или же найти другого подрядчика с более выгодными условиями. Возможно, стоит проводить ремонт самостоятельно, без помощи сторонних организаций.

- Транспортные расходы. Снизить транспортные расходы можно, если сократить служебный транспорт, передать на аутсорсинг некоторые операции, пригласить опытного консультанта по оптимизации затрат.

Переменные затраты баланс

Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки. Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании. Что относится к переменным затратам Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т.

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Переменные издержки баланс

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать. Постоянные затраты. Определение Постоянные затраты (англ.

Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности.

Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

- Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные расходы баланс

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю.

Рассмотрим, что переменные затраты включают в себя. Пример издержек также будет приведен в статье. Состав расходов Переменные затраты включают в себя:

- Коммерческие расходы (проценты от реализации менеджерам по продажам и прочие вознаграждения, а также %, которые выплачиваются аутсорсинговым компаниям).

- Себестоимость выпущенного товара.

- Зарплату рабочего персонала (часть оклада, которая зависит от выполненных нормативов).

- Стоимость топлива, сырья, материалов, электроэнергии и прочих ресурсов, задействованных в производственной деятельности.

Переменные затраты включают в себя также некоторые налоги: НДС, акцизы, отчисления по УСН, ЕСН с премий.

Цель расчета

За каждым коэффициентом, показателем или понятием необходимо видеть их экономический смысл. Если говорить о целях предприятия, то их, в общем-то, две: уменьшение расходов или увеличение дохода. При обобщении этих понятий возникает рентабельность (прибыльность) компании. Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше возможностей привлечь дополнительные заемные средства, расширить технические и производственные мощности. Предприятие в этом случае может увеличить собственную стоимость на рынке, усилить инвестиционную привлекательность. Разделение расходов предприятия применяется в управленческом учете. Менеджерам компании необходимо знать, что переменные затраты включают в себя. Строки, по которой отражается эта группа расходов, в бухгалтерской отчетности нет. Определение величины этих издержек в общей структуре позволяет провести анализ деятельности компании. Руководство, зная, что переменные затраты включают в себя, по балансу расходов и доходов получает возможность рассмотреть разные управленческие стратегии увеличения прибыльности компании.

Переменные затраты строка баланса

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Условно-переменные

К ним причисляются расходы, связанные не только с изготовлением товаров, но и с их продажей. Их размер меняется в течение хозяйственной деятельности предприятия, поэтому важно грамотно анализировать не только их количество, но и качество со структурой.

Они могут меняться при изменении активности работы фирмы. К таким затратам относится выплата зарплаты специалистам, работающим по сдельной системе, а также перечисление процентов продавцам.

Переменные затраты в балансе предприятия

Основной причиной создания такого финансового подразделения стало увеличение масштабов бизнеса и, как следствие, необходимость мониторинга его финансового состояния. Одной из первоочередных задач финансистов был расчет и анализ таких показателей, как маржинальный доход, точка безубыточности, а также определение достижимых темпов роста бизнеса*.

Что интересно, в компании при этом никакого управленческого учета не велось. Поэтому пришлось использовать только данные бухгалтерской отчетности.

В частности, ограничиться балансом и отчетом о прибылях и убытках. Из-за недостатка информации в компании возник ряд проблем, связанных с расчетом указанных ранее показателей.

Как выяснилось, из-за особенностей ведения бухгалтерского учета нельзя четко разграничить постоянные и переменные расходы компании. Теперь обо всем по порядку и в деталях — как в компании решали перечисленные проблемы.

Переменные затраты в бухгалтерском балансе

В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов. Два метода расчета затрат на предприятии При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам.

На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском. Постоянные затраты и точка безубыточности предприятия Переменные затраты являются частью модели точки безубыточности.

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- — издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные — это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании , т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Производственный и реализационный объем

Чтобы лучше понять, что переменные затраты включают в себя, следует рассмотреть их разделение в зависимости от тех или иных признаков. По объему производства и реализации выделяют:

- Пропорциональные расходы. При расчете используется коэффициент эластичности 1. Увеличение переменных затрат осуществляется прямо пропорционально повышению производственного объема. Например, последний вырос на 30%, соответственно, расходы увеличатся на столько же.

- Прогрессивные затраты. Коэффициент здесь > 1.Переменные расходы отличаются высокой чувствительностью к изменению объема выпуска товара. При его увеличении расходы будут относительно больше. Например, объем вырос на 30%, а затраты — на 50%.

- Дегрессивные расходы. Коэффициент для них < 1. В случае увеличения производственного объема, расходы снижаются. Это явление именуется как «эффект масштаба» или «эффект массового производства». К примеру, объем выпуска увеличился на 30%, а расходы — всего на 15%.

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = З зарплата + З аренда + З банковские услуги + Амортизация + Налоги + ПрОбщХозР

, где:

- ПОСТз – постоянные расходы;

- З зарплата – затраты на зарплату административно-управленческого персонала;

- З аренда – траты по аренде;

- З банковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q,

где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Понятие и структура постоянных издержек

Они не могут быть уменьшены за короткий промежуток времени. При сокращении либо росте объемов выпуска эти издержки не поменяются.

К постоянным издержкам производства обычно относят следующие:

- плата за аренду помещений, магазинов, складов;

- плата за коммунальные услуги;

- зарплата администрации;

- затраты на топливно-энергетические ресурсы, которые потребляются не производственным оборудованием, а на освещение, обогрев, работу транспорта и т. д.;

- расходы на рекламу;

- выплата процентов по банковским кредитам;

- покупка канцелярских товаров, бумаги;

- затраты на питьевую воду, чай, кофе для работников организации.