Патентная система налогообложения – это особый режим, который применяется к 63 (по сравнению с 47 в 2015г) видам деятельности, среди которых грузоперевозки и только к ИП. Смысл ее в том, что вы, приобретая патент (срок его от 1 до 12 месяцев включительно в пределах налогового года), автоматически освобождайтесь от уплаты НДС, НДФЛ с личного дохода и налога на имущество.

Согласно Федеральному закону от 29.06.2012 г. № 97-ФЗ с 1 января 2021года отменяется ЕНВД и собственно ПНС призвана заменить уходящий режим, упрощая в некотором роде ведение бухгалтерии у предпринимателей. Как и при ЕНВД патент не привязывает сумму уплачиваемого налога к фактическим доходам ИП. В расчет берутся потенциальный доход и ставка. Особенность патентной системы для ИП, занимающихся грузоперевозками, что имея в парке два автомобиля и более, патент выкупается на каждый транспорт по отдельности. В противном случае ПНС будет совмещен с другим налоговым режимом (УСН или СНР).

Пример. У предпринимателя грузовые машины. На первую приобретен патент на 6 месяцев, остальная деятельность ведется по упрощенке (доход-6%). Оба ТС находятся в личной собственности, имеется два водителя, оформленных по ТК. В данном случае, предприниматель обязан выплатить сумму патента не позднее истечении срока его действия по одному авто, а также взносы в ПФР за себя и за работника по желанию раз в месяц или квартал, а также НДФЛ с дохода наемного рабочего. По второму авто на УСН раз в квартал уплачивать авансовые платежи по единому налогу и взносы в ПФР, ОМС и ФСС. По истечении действия патента и не продления его на данное авто, доход от обоих ТС начинается облагаться по ставке 6% и ИП полностью перейдет на УСН.

Сравнительная таблица ЕНВД и ПНС на грузоперевозки для ИП

| Признак | ЕНВД | ПНС |

| Порядок перехода и срок подачи заявления | В течение 5 дней после работы по «вмененке» | В течение 10 дней до начала деятельности спецрежима |

| Когда могут отказать в переходе | В результате налоговой проверки | При выдаче патента |

| Причины отказа | С начала налогового периода, если численность рабочих стала более 100 человек | С начала налогового периода, в течение которого действует свидетельство: · Численность >15 · Доход ИП вне зависимости от всех видов деятельности >60млн.руб. · Просрочены налоговые выплаты. |

| Плата за утрату права на ведение деятельности по спец режиму | Начисление и уплата НДФЛ, НДС и налога на имущество с начала налогового периода | Начисление и уплата НДФЛ за вычетом сумму приобретенного патента, НДС и налога на имущество с начала налогового периода |

| Срок | Не ограничен | От 1 месяца до года |

| Налоговая разгрузка | НДФЛ, НДС, налог на имущество | НДФЛ, НДС, налог на имущество |

| Численность рабочих | <100 | <15 |

| Лимиты по доходам | нет | <60 млн. Если применяется несколько режимов, то доход берется со всех видов деятельности ИП |

| Обязательство предоставления декларации | ежеквартально | нет |

| Срок налоговых выплат | Не позднее 25 числа следующего за отчетным периодом месяца | Не позднее 25 числа следующего после приобретения патента месяца, размер выплаты зависит от срока свидетельства: · <6мес- всю сумму; · 6-12 мес 1/3 суммы, оставшуюся часть за 30 дней до окончания срока действия документа |

| Налогооблагаемая база | Вмененный доход | Предполагаемый доход |

| Грузоперевозки | · Наземный транспорт · Не более 20 ТС (в том числе собственных а арендованных) · Нет ограничения по территория деятельности | · Наземный и водный транспорт · Нет ограничения на количество ТС · Услуги предоставляются только на территории субъекта, указанного в патенте |

Ключевые преимущества патента

Согласно НК, ИП, приобретая данное свидетельство, освобождается от уплаты превалирующей части сборов в течение срока действия патента. В целом ПНС даст следующие привилегии для предпринимателя:

- отпадает необходимость уплаты взносов в ФОМС и Фонд Социального Страхования;

- не требуется сдача декларации;

- снимаются налоговые нагрузки (НДФЛ, налог на имущество и т.д.)

Как оформить и получить патент на грузоперевозки.

Чтобы получить патент на грузоперевозки, физическое лицо уже должно быть зарегистрировано как ИП. Заявление на приобретение патента подается не позднее, чем за 10 дней до осуществления деятельности по нему. С 2014 года введены поправки, согласно которым право на переход к патентной УСН происходит одновременно с регистрацией ИП. Действия патента начинается с даты его приобретения и до соответствующего числа последнего месяца в зависимости от срока свидетельства. Так, например, приобретая патент 20 ноября сроком на 1 месяц, действие его закончится 20 декабря, а оставшиеся дни до окончания налогового года предприниматель будет отчитываться по другой системе налогообложения.

Заявление необходимо подать в налоговой орган по месту регистрации ИП, либо в том регионе, где планируется осуществлять услуги по грузоперевозкам. Согласно письму Минфина РФ от 7 февраля 2013 года № 03-11-12/15, патент действует на территории того субъекта, который прописан в документе. Таким образом, если предприниматель намерен осуществлять услуги грузоперевозок в нескольких субъектах, он вправе получить патент в каждом из них. На рисунке ниже представлены преимущества получения патента на грузоперевозки для ИП.

Из каких показателей и как производится расчет ПСН?

Для установки фиксированной налоговой базы для ИП по грузоперевозкам учитываются следующие показатели:

- базовый уровень прибыли;

- ставка по налогу;

- срок действия патента.

Значение базового уровня прибыли фиксируется в распорядительных документах налоговых органов по каждому региону. При этом за фиксированную норму принимается значение в 6%. Оно иногда снижается даже до 0%. Такое значение, как правило, назначается для вновь зарегистрированных индивидуальных предпринимателей. Срок действия патента может составлять от 1 до 12 месяцев.

Для вычисления полной стоимости суммы налога, требуемого для приобретения патента, следует проделать такие операции:

- Вычислить стоимость патента за 12 месяцев. Для этого понадобится установить размер потенциальной прибыли и ставку.

- Полученный результат останется поделить на количество месяцев в году и умножить на требуемое число месяцев, за которые идет действие патента.

Далее рассмотрим описанные операции на конкретном примере. Например, ИП осуществляет деятельность по грузоперевозкам в Москве. ИП планирует приобрести патент на срок в 3 месяца. Для транспортировки будут использоваться четыре автомобиля, которые обладают грузоподъёмностью 2 тонны.

Соблюдая вышеуказанную очередность расчета, рассчитаем цену на год на ПСН. Для этого потребуется узнать потенциальную прибыль. Указанный показатель прописан в первой статье патентной системы города Москвы. Он составляет 600 000 рублей на одну машину с грузоподъёмностью менее 3,5 тонн. С учётом того, что в приведенном примере использует четыре автомобиля, то итоговая сумма будет в 2 000 400 рублей.

Для индивидуальных предпринимателей в Москве используется нормированная ставка 6%. Это значит, что стоимость одного патента составит 36 000 рублей. Данный результат необходимо увеличить в четыре раза. Конечный результат будет в 144 000 рублей.

Остаётся определиться с размером стоимости патента, со сроком действия в три месяца. Для начала вычисляется ежемесячный размер налогового взноса, разделив 144 тыс. рублей на двенадцать. Полученный итог в 12 000 рублей умножаем на требуемое количество месяцев, т.е. на три. В результате получается, что стоимость трёхмесячного патента в Москве на автопарк из четырех автомобилей, осуществляющих грузоперевозки массой не более двух тонн, будет равняться 36 000 рублей.

Важно! Требуется помнить, что расходы на патент сопровождаются дополнительными затратами в виде обязательных страховых взносов в пенсионный фонд России и ФФОМС.

Кто имеет право на получение документа для перевозки грузов

Патент на грузоперевозки вправе приобрести только ИП. При этом есть ограничительные требования, позволяющие предпринимателям переходить на данный спецрежим, а именно:

- прибыль ИП за календарный год менее 1 147 000 руб., при этом выручка (в том числе и от деятельности, не регламентированной патентом) 60 млн.руб;

- штат сотрудников менее 15 чел.

Один из самых волнующих предпринимателей, собирающихся перейти на ПНС, вопрос, обязательно ли приобретать патент на каждое ТС по отдельности. Документ может охватывать более одной машины, только когда они используются в одной сфере деятельности, договор на оказания грузоперевозок, регистрации ИП и приобретение патента зафиксировано в одном субъекте РФ.

К примеру, в автопарке у ИП имеется тягач и рефрижератор. Один патент можно приобрести сразу на обе машины в том случае, если предприниматель с их помощью будет осуществлять перевозки для одного потребителя, скажем, сети продовольственных магазинов. Договор заключается в том же регионе, где и покупается патент. Также в рамках закона будет заключение договора на оказание услуг ИП другим контрагентам в субъекте, где и приобретался патент. Действие последнего также будет распространяться на оба ТС.

Сколько автомобилей разрешено на ПСН

Федеральный закон от 23 ноября 2021 г. № 373-ФЗ установил перечень видов деятельности, которые нельзя осуществлять в рамках ПСН. Он будет содержаться в новом пункте 6 статьи 346.43 НК РФ.

ПСН нельзя применять в отношении услуг по перевозке грузов и пассажиров ИП, имеющих на праве собственности или ином праве (пользования, владения или распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг.

Значит, разрешенное количество – это 20 и менее.

Так какие же машины нужно учитывать в этом количестве и какие не нужно?

Сколько стоит патент на грузоперевозки?

Стоимость складывается из:

- потенциальной выручки ИП от осуществления грузоперевозок (устанавливается нормативными актами регионов РФ, также принимается во внимание грузоподъемность ТС);

- налоговой ставки (фиксированная величина 6% в некоторых регионах может быть снижена до 0);

- срока патента.

Алгоритм расчета следующий:

1.Находят стоимость патента на год, исходя из потенциального дохода и ставки налога.

2.Находят среднемесячную стоимость патента путем деление его годовой величины на 12.

3.Умножают среднемесячную стоимость на срок патента, указанный в заявлении на переход к ПНС.

Если патент приобретается на несколько ТС, сумму потенциального дохода от использования одной машины по нормам конкретного региона, умножают на количество единиц техники (в случае, если их грузоподъемность одинаковая),либо находят потенциальный доход по каждому ТС.

Рассчитаем налоговую нагрузку столичного ИП, осуществляющего грузоперевозки 3 ТС, грузоподъемностью 3,5 т каждый, при условии, что патент приобретается на 2 месяца:

1.Потенциальный доход одного ТС в этом случае будет составлять 600тыс.руб., соответственно суммарный доход ИП составит 2 400 тыс.руб. 2.Годовая стоимость патента=6%( установлена п. 1 ст. 346.50 НК РФ)* 2 400 тыс.руб. = 144тыс.руб. 3.Стоимость патента на 2 месяца = 144 тыс.руб. / 12 * 2 = 24 тыс.руб. 4.Фиксированная величина страховых взнос для ИП на ПСН в разрезе одного года равна 23 153 руб. 33 коп. В течение действия патента их суммарная величина должна быть пропорциональна его сроку, иначе говоря: 23 153,33/12*2=3,858 тыс.руб. 5.Итого суммарная нагрузка столичного ИП, осуществляющего грузоперевозки в течение 2 месяцев составит 27,858 тыс.руб.

Где найти значение кода?

Для того, чтобы правильно определить код вида ТС, налогоплательщику понадобятся:

- паспорт транспортного средства (ПТС);

- Приложение № 5 к Порядку заполнения декларации по транспортному налогу (утв. приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668).

Прежде всего, необходимо разобраться с характеристиками имеющегося транспорта. Налоговым законодательством, в частности, предусмотрены такие категории ТС:

- легковые автомобили;

- мототехника;

- грузовая техника;

- водный транспорт;

- морской транспорт;

- самоходная техника с гусеничным или пневматическим ходом и др.

При определении категории следует руководствоваться сведениями из паспорта транспортного средства.

Когда категория транспорта будет точно определена – следует переходить к Приложению № 5 к «Порядку заполнения декларации». Оно представляет собой таблицу-классификатор транспортных средств для транспортного налога, в нем перечислены все коды видов ТС для целей налогообложения. При заполнении декларации налогоплательщик должен выбирать код только из этого перечня.

Классификатором очень удобно пользоваться, так как все виды транспорта разделены на группы. К примеру, раздел «Воздушные суда» состоит из таких подразделов: «Самолеты», «Вертолеты», «Воздушные ТС, для которых определяется тяга реактивного двигателя». А каждый подраздел, в свою очередь, делится на группы (пассажирские, грузовые, пожарные и пр.).

Выбор системы налогообложения: что лучше патент или УСН на грузоперевозки?

Однозначного ответа здесь вы не получите, прежде чем выбрать, на какой спецрежим переходить необходимо посчитать налоговую нагрузку, которая ляжет на вас от обоих режимов. При этом если для расчета налога при ПНС используется потенциальный доход и стоимость патента определить будет легко, при УСН, особенно при 15% ставке налога (Доход-Расход), необходимо тщательно планировать все предстоящие статьи затрат и доходов. Принципиальные различия этих двух режимов в следующем:

| Признак | УСН | Патент |

| Территориальные ограничения | нет | есть |

| Обязательные страховые и иные взносы | ПФР, ФОМС, ФСС по ставкам, установленным в НК | Фиксированная ставка 20% |

| Учет расходов на взносы при расчете налогооблагаемой базы | да | нет |

Практические рекомендации:

- Возможно ли приобрести патент на грузоперевозки, если транспорт находится не в личной собственности, а в пользовании по договору аренды (лизинги и т.п.)?Законодательством не запрещено оказывать услуги по грузоперевозкам на арендованном авто. Другое дело если ФЛ является арендодателем, в таком случае не позднее 30 апреля следующего после отчетного периода года, подать в налоговые органы декларацию 3-НДФЛ и выплатить НДФЛ 13%.

- При открытии ИП по оказанию услуг услуги грузоперевозки сам предприниматель выполняет функции диспетчирования и поиска новых клиентов. Не имея собственного авто, собирается приобрести патент на свою деятельность. В качестве водителя выступает родственник на личным авто. Выгодно ли мне оформлять трудовой договор наряду с договором аренды?Наличие трудового договора и наемных работников подразумевает выплату НДФЛ взносов вне зависимости от налогового режима. В данном случае, рациональнее заключить договор аренды с экипажем, что избавит от трудоустройства водителя и 13% налога на его доходы и взносы в ПФР. В свою очередь, водитель с авто по договору аренды ТС по истечении календарного года, но не позднее 30 апреля отчитаться по полученным доходам и уплатить НДФЛ с него. Второй вариант, если водитель реализует свои услуги на упрощенке, тогда в зависимости от выбранной ставки (6 или 15%) будут облагаться только доходы от аренды.

- При подаче заявление на приобретение патента налоговые органы затребовали дополнительный договор аренды ТС и другие документы, свидетельствующие об действительности оказании транспортных услуг ИП. Законны ли эти действия и станет ли несогласие предоставить соответствующую документацию причиной отказа в получении патента?Данное требование незаконно. Дальнейшими вашими действами должен быть запрос в налоговый орган на официальный отказ в получении свидетельства на осуществление грузоперевозок с обязательной трактовкой причины отказа, ссылающейся на закон. К сведению, закрытый перечень причин отказа в патенте заложен в п.4 ст.346.45 НК РФ.

- ИП зарегистрирован в одном регионе, а деятельность планируется осуществлять в другом. Патент приобретается и действует только там, где будет осуществляться деятельность. Однако налоговые органы отказали в принятии заявления, поскольку в базе не нашли данные об ИП. Территория оказания услуг по грузоперевозкам ограничивается только тем субъектом, что прописан в патенте. Привязка к месту регистрации ИП законом не прописана. В случае, если налоговый орган отказывает вам в приобретении патента по этой причине, необходимо затребовать отказ в письменном виде с ссылкой на соответствующую статью в НК.

- Патент приобретен в одном субъекте РФ, а пункт отправки по договору оказания грузоперевозок в соседнем субъекте. Если ли необходимость приобретать патент во втором субъекте?Если в договоре на оказание транспортных услуг прописан тот же субъект, что и в патенте, то пункт отправки, как и назначения, располагающийся в другом субъекте, не предполагает приобретение второго патента.

Применение патентной системы налогообложения

Главная — Статьи

- Основные изменения в порядке применения ПСН в 2015 г.

- Налоги, от уплаты которых освобождаются индивидуальные предприниматели в связи с применением патентной системы налогообложения

- Основания для отказа в выдаче патента на применение ПСН

- Пример заполнения заявления на получение патента на применение ПСН Коды типов транспортного средства для заполнения заявления на получение патента на применение ПСН

- Пример заполнения сведений о транспортных средствах для получения патента

- Пример заполнения сведений об объектах

Патентная система налогообложения (ПСН) регулируется гл. 26.5 НК РФ и представляет собой особый льготный налоговый режим, предусматривающий упрощенный порядок выполнения обязанностей налогоплательщика для индивидуальных предпринимателей, в отличие от основной системы налогообложения (ОСН). Данный режим может быть реализован в рамках 47 видов предпринимательской деятельности, прописанных в п. 2 ст. 346.43 НК РФ. Федеральным законом от 21.07.2014 N 244-ФЗ внесены поправки в порядок применения ПСН в 2015 г. (табл. 1).

Таблица 1

Основные изменения в порядке применения ПСН в 2015 г.

| Сущность изменения | Нормативное регулирование |

| Налоговыми органами выдаются патенты, которые могут действовать на территории одного или нескольких муниципальных образований | Подпункт 1.1 п. 8 ст. 346.43 НК РФ, абз. 4 п. 1 ст. 346.45 НК РФ |

| Дифференцированный размер потенциального дохода индивидуального предпринимателя может быть установлен как для одного, так и для нескольких муниципальных образований | Подпункт 1.1 п. 8 ст. 346.43 НК РФ |

| Отменен минимальный размер потенциального дохода индивидуального предпринимателя | Пункты 7, 9 ст. 346.43 НК РФ (ранее он был равен 100 тыс. руб. + ежегодная индексация) |

| Доход (потенциальный) индивидуального предпринимателя может отличаться в зависимости от того, на какой территории действует патент, выданный на определенный вид деятельности | Подпункт 1.1 п. 8 ст. 346.43 НК РФ |

| Налоговые органы могут самостоятельно утверждать форму заявления на получение патента | Абзац 2 п. 1 ст. 346.45 НК РФ |

| Новое основание для отказа в патенте налоговой службой — если предприниматель в своем заявлении на получение патента не заполнит обязательные поля | Подпункт 5 п. 4 ст. 346.45 НК РФ |

В соответствии с этими изменениями порядок применения патентной системы налогообложения в 2015 г. характеризуется рядом особенностей. Рассмотрим их подробнее.

Патентная система налогообложения вводится в действие в соответствии с НК РФ законами субъектов РФ и применяется на их территориях. Законами субъектов РФ устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. При этом максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не может превышать 1 млн руб., если иное не установлено п. 8 ст. 346.43 НК РФ. Максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год (в 2015 г. он равен 1,147).

Субъекты РФ вправе увеличивать максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода: не более чем в 3 раза — по видам предпринимательской деятельности, указанным в пп. 9, 10, 11, 32, 33, 38, 42, 43 п. 2 ст. 346.43 НК РФ; не более чем в 5 раз — по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, осуществляемым на территории города с численностью населения более 1 млн человек; не более чем в 10 раз — по видам предпринимательской деятельности, указанным в пп. 19, 45 — 47 п. 2 ст. 346.43 НК РФ.

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными налоговым законодательством в отношении определенного перечня видов деятельности, прописанных в п. 2 ст. 346.43 НК РФ. Применение патентной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате ряда налогов и сборов (рис. 1).

Налоги, от уплаты которых освобождаются индивидуальные предприниматели в связи с применением патентной системы налогообложения

Рис. 1

Иные налоги индивидуальные предприниматели, применяющие патентную систему налогообложения, уплачивают в соответствии с законодательством о налогах и сборах, а также исполняют обязанности налоговых агентов, предусмотренные НК РФ. Согласно ст. 346.44 НК РФ налогоплательщиками, применяющими ПСН, признаются индивидуальные предприниматели, добровольно перешедшие на патентную систему налогообложения в порядке, установленном налоговым законодательством.

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена патентная система налогообложения. Патент действует на всей территории субъекта РФ, за исключением случаев, предусмотренных налоговым законодательством.

Индивидуальный предприниматель вправе получить несколько патентов, для этого он подает лично или через представителя либо направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения им патентной системы налогообложения.

В случае если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, то указанное заявление подается в любой территориальный налоговый орган этого субъекта по выбору индивидуального предпринимателя.

Если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента (за исключением патентов на осуществление видов предпринимательской деятельности, указанных в пп. 10, 11, 32, 33 и пп. 46 (в части, касающейся развозной и разносной розничной торговли) п. 2 ст. 346.43 НК РФ) на территории, которая определена законом субъекта РФ в соответствии с пп. 1.1 п. 8 ст. 346.43 НК РФ и на которой он не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, то указанное заявление подается в любой территориальный налоговый орган по месту планируемого осуществления указанным индивидуальным предпринимателем предпринимательской деятельности.

Когда физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства, тогда заявление на получение патента подается одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации.

При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления. При передаче заявления на получение патента по телекоммуникационным каналам связи днем его представления считается дата его отправки. Налоговый орган обязан в течение 5 дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента. Патент или уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку или передается иным способом, свидетельствующим о дате его получения.

Налоговым законодательством предусмотрен ряд оснований для отказа налоговым органом в выдаче индивидуальному предпринимателю патента (рис. 2).

Основания для отказа в выдаче патента на применение ПСН

Рис. 2

С 2015 г. применяется новая форма заявления на получение патента. В ней появился новый раздел «Сведения о месте осуществления предпринимательской деятельности». Его обязаны заполнять все индивидуальные предприниматели, кроме тех, которые планируют заниматься перевозками, сдачей недвижимости в аренду или розничной торговлей. Предприниматели, ведущие перечисленные виды деятельности, должны указывать подробные сведения о себе в других разделах.

Пример заполнения заявления на получение патента на применение ПСН

Пример 1. Индивидуальный предприниматель Зиборов Олег Викторович (ИНН 772423568932, адрес: 117405, г. Москва, ул. Дорожная, д. 60, код ОКТМО 45926000) осуществляет ремонт мебели. Индивидуальный предприниматель ремонтирует мебель самостоятельно (без привлечения наемных работников). Олег Викторович подал заявление на получение патента в ИФНС России N 24 (код 7724) по месту жительства на срок действия с 01.07.2015 по 31.12.2015.

Согласно п. 7 ст. 1 Закона г. Москвы от 31.10.2012 N 53 идентификационный код для изготовления и ремонта мебели по виду предпринимательской деятельности, в отношении которого законом субъекта РФ предусмотрено применение патентной системы налогообложения, установлен 077701.

В данном случае индивидуальному предпринимателю необходимо заполнить первые 3 страницы заявления. На 4-й — 5-й страницах в графах следует проставить прочерки, т.к. он не использует транспортные средства для грузоперевозок, не сдает имущество внаем (аренду) и не занимается розничной торговлей (рис. 3 — 5).

Титульный лист заявления на получение патента на применение ПСН

Доведено Письмом ФНС России от 17.12.2014 N ГД-4-3/[email protected]

Рис. 3

Лист 2 заявления на получение патента на применение ПСН

Рис. 4

Лист 3 заявления на получение патента на применение ПСН «Сведения о месте осуществления предпринимательской деятельности»

Рис. 5

Отчество в заявлении указывается при наличии. Адрес места жительства указывается в соответствии с записью в паспорте гражданина РФ или ином документе, подтверждающем регистрацию по месту жительства. Если заявление подает представитель индивидуального предпринимателя, то к заявлению прилагается копия документа, подтверждающего полномочия представителя.

Поскольку индивидуальный предприниматель осуществляет только один вид предпринимательской деятельности на территории одного муниципального образования, то в листе 3 заявления на получение патента на применение ПСН «Сведения о месте осуществления предпринимательской деятельности» он заполняет сведения о коде по ОКТМО (стр. 010) и адресе места осуществления предпринимательской деятельности (стр. 040) единожды. В остальных строках индивидуальный предприниматель должен поставить прочерки.

Разделы 4 и 5 заявления на получение патента посвящены сведениям, которые индивидуальный предприниматель намеревается использовать в предпринимательской деятельности, переводимой на патент. К таким сведениям относятся данные об объектах транспортных средств и помещениях. Если раньше транспортным средствам отводилась всего одна строка, в которой требовалось указать код транспортного средства и количество машин, то с 2015 г. необходимо описать транспорт более подробно.

Раздел «Сведения о транспортных средствах, используемых при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32 и 33 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заполняется в случае, если планируется осуществлять на основе патента один из следующих видов предпринимательской деятельности: оказание автотранспортных услуг по перевозке грузов автомобильным транспортом (пп. 10 п. 2 ст. 346.43 НК РФ); оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом (пп. 11 п. 2 ст. 346.43 НК РФ); оказание услуг по перевозке пассажиров водным транспортом (пп. 32 п. 2 ст. 346.43 НК РФ); оказание услуг по перевозке грузов водным транспортом (пп. 33 п. 2 ст. 346.43 НК РФ).

В соответствии с указанными видами деятельности в строке «010» проставляется одно из значений от «01» до «04». Расшифровка кодов транспортных средств приводится в конце заявления (рис. 6). В заявлении необходимо отразить также идентификационный номер транспорта (по наземным транспортным средствам указывается идентификационный номер — VIN, по водным — номер судна ИМО), его марку и регистрационный знак в соответствии с документом о государственной регистрации транспортного средства или регистрационный номер судна.

Коды типов транспортного средства для заполнения заявления на получение патента на применение ПСН

Рис. 6

Если транспортных средств много и на их перечисление не хватает одной страницы, то необходимо заполнить дополнительные листы. При этом на последующих листах в строке «010» ставится прочерк.

Пример заполнения сведений о транспортных средствах для получения патента

Пример 2. Индивидуальный предприниматель Иванов Глеб Викторович (ИНН 772513254213, адрес: 119334, г. Москва, ул. Вавилова, д. 4, код ОКТМО 45915000) оказывает автотранспортные услуги по перевозке грузов автомобильным транспортом DAF XF 105 12.9 MT самостоятельно и планирует применять патентную систему налогообложения с 01.06.2015 по 31.08.2015. Индивидуальный предприниматель подает в инспекцию ФНС России N 25 (код 7725) заявление на получение патента. Иванову Г.В. помимо обязательных листов 1 — 2 (разд. «Сведения о месте осуществления предпринимательской деятельности» индивидуальные предприниматели, осуществляющие перевозку грузов автомобильным транспортом, не заполняют) необходимо заполнить разд. «Сведения о транспортных средствах, используемых при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32 и 33 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заявления, т.к. он осуществляет вид предпринимательской деятельности, указанный в пп. 10 п. 2 ст. 346.43 НК РФ (рис. 7).

Раздел «Сведения о транспортных средствах, используемых при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32 и 33 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заявления на получение патента на применение ПСН

Рис. 7

По строке 010 указывается «01» — автомобильный транспорт по перевозке грузов.

По строке 020 указывается идентификационный номер транспортного средства (VIN). Для рассматриваемого примера это 1GNCS18Z3M0226321.

По строке 030 указывается марка транспортного средства (DAF) в соответствии с документом о государственной регистрации.

В строке 040 прописывается регистрационный знак транспортного средства. В данном случае это А123 КО177. Далее указывается грузоподъемность транспортного средства, установленная заводом-изготовителем и указанная в техническом паспорте транспортного средства (строка 050, в примере грузоподъемность — 30 т).

В строке 060 в соответствии с условиями примера 2 ставятся прочерки, т.к. она обязательна для заполнения по транспортным средствам, предназначенным для перевозки пассажиров и указанным по коду строки 010 с кодами «02» и «03». Индивидуальный предприниматель использует в своей деятельности только одно транспортное средство, следовательно, в остальных полях листа заявления ставятся прочерки.

В отношении помещений, используемых при осуществлении деятельности в рамках патентной системы налогообложения, правила заполнения заявления на применение патента также претерпели изменения. Помимо ранее используемых видов обособленных объектов (их кодов), добавилась кодировка признака объекта. Коды видов объектов остались прежние — от «05» (жилое помещение) до «26» (услуги питания предприятий других типов).

Раздел «Сведения по каждому объекту, используемому при осуществлении видов предпринимательской деятельности, указанных в подпунктах 19, 45, 46 и 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заявления на получение патента заполняют только те предприниматели, которые планируют осуществлять один из видов предпринимательской деятельности: сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности (пп. 19 п. 2 ст. 346.43 НК РФ); розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по объекту организации торговли (пп. 45 п. 2 ст. 346.43 НК РФ); розничная торговля через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (пп. 46 п. 2 ст. 346.43 НК РФ); услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по объекту организации общественного питания (пп. 47 п. 2 ст. 346.43 НК РФ).

В новой форме заявления на получение патента предусмотрено указание «Признака объекта», который заполняется в строке 020. Им может выступать площадь сдаваемого в аренду объекта, площадь торгового зала по объекту организации торговли и т.п. Коды и расшифровка данного признака приводятся в окончании рассматриваемой страницы заявления на получение патента.

Ранее в заявлении индивидуальный предприниматель указывал только площадь объекта, теперь необходимо заполнить полный адрес места нахождения объекта, т.е. места осуществления предпринимательской деятельности, осуществляемой в рамках патента.

Пример заполнения сведений об объектах

Пример 3. Индивидуальный предприниматель Комарова Ольга Ивановна (ИНН 772113254231) имеет в собственности две квартиры по адресу: 141411, г. Москва, ул. Лужская, д. 5 (ОКТМО 45343000). В одной квартире площадью 61 кв. м Комарова О.И. проживает сама, а вторую квартиру площадью 96 кв. м она сдает в аренду ООО «Турист». Ежемесячный арендный платеж составляет 90 000 руб. Индивидуальный предприниматель планирует с 01.07.2015 по 31.12.2015 применять патентную систему налогообложения при сдаче в аренду квартиры. При подаче заявления на получение патента в ИФНС Комаровой О.И. необходимо будет заполнить кроме 1-го — 2-го листов заявления раздел «Сведения по каждому объекту, используемому при осуществлении видов предпринимательской деятельности, указанных в подпунктах 19, 45, 46 и 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации», в котором следует указать сведения по объекту, используемому при осуществлении вида предпринимательской деятельности, указанному в пп. 19 п. 2 ст. 346.43 НК РФ, — сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности (рис. 8).

Раздел «Сведения по каждому объекту, используемому при осуществлении видов предпринимательской деятельности, указанных в подпунктах 19, 45, 46 и 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заявления на получение патента на применение ПСН

Рис. 8

Раздел «Сведения о месте осуществления предпринимательской деятельности» заявления на получение патента на применение ПСН индивидуальные предприниматели, осуществляющие сдачу помещения в аренду, не заполняют. Раздел «Сведения о транспортных средствах, используемых при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32 и 33 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации» заявления на получение патента на применение ПСН индивидуальный предприниматель Комарова О.И. также не заполняет, т.к. не осуществляет данных видов деятельности.

В строке 010 указываются соответствующие коды объекта, в рассматриваемом примере это «05» — жилое помещение. В строке 020 указывается признак объекта, она является обязательной для заполнения, если законом субъекта РФ размер потенциально возможного к получению индивидуальным предпринимателем годового дохода установлен в зависимости от площади объекта (в соответствии с условиями примера это «1» — площадь сдаваемого в аренду объекта). Далее указывается код ОКТМО и адрес места нахождения объекта, используемого для осуществления предпринимательской деятельности.

Патент выдается по выбору индивидуального предпринимателя на период от 1 до 12 месяцев включительно в пределах календарного года. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент в следующих случаях (рис. 9).

Случаи утраты права на применение патента

Рис. 9

Индивидуальный предприниматель обязан заявить в налоговый орган об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения или о прекращении предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения, или со дня прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения подается в любой из налоговых органов, в которых индивидуальный предприниматель состоит на учете в качестве налогоплательщика, применяющего патентную систему налогообложения, по выбору этого индивидуального предпринимателя с указанием реквизитов всех имеющихся патентов с не истекшим на дату подачи указанного заявления сроком действия.

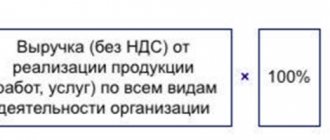

В соответствии со ст. 346.47 НК РФ объектом налогообложения в рамках применения ПСН признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ.

Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта РФ (ст. 346.48 НК РФ).

Налоговым периодом признается календарный год. Однако если на основании п. 5 ст. 346.45 НК РФ патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, то налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 НК РФ.

Согласно ст. 346.50 НК РФ налоговая ставка в рамках применения ПСН устанавливается в размере 6% от налоговой базы (предусмотрены пониженные ставки для Республики Крым и г. Севастополя).

Федеральным законом от 29.12.2014 N 477-ФЗ в ст. 346.50 НК РФ введен п. 3, согласно которому законами субъектов РФ может быть установлена налоговая ставка в размере 0% для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0%, определяются субъектами РФ в соответствии с п. 2 и пп. 2 п. 8 ст. 346.43 НК РФ на основании Общероссийского классификатора услуг населению, утв. Постановлением Госстандарта России от 28.06.1993 N 163 и (или) Общероссийского классификатора видов экономической деятельности, утв. Приказом Росстандарта от 31.01.2014 N 14-ст.

В случае если налогоплательщик осуществляет виды предпринимательской деятельности, в отношении которых применяется патентная система налогообложения с налоговой ставкой в размере 0%, и иные виды предпринимательской деятельности, в отношении которых применяется патентная система налогообложения с налоговой ставкой в размере 6% или иной режим налогообложения, то этот налогоплательщик обязан вести раздельный учет доходов.

Законами субъектов РФ могут быть установлены ограничения на применение налогоплательщиками налоговой ставки в размере 0%, в том числе в виде: ограничения средней численности работников; ограничения предельного размера доходов от реализации, определяемых в соответствии со ст. 249 НК РФ, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0%.

В случае нарушения ограничений на применение налоговой ставки в размере 0% индивидуальный предприниматель считается утратившим право на применение налоговой ставки в размере 0% и обязан уплатить налог по иной налоговой ставке, предусмотренной НК РФ, за налоговый период, в котором нарушены указанные ограничения.

Налог при применении ПСН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 346.51 НК РФ). В случае получения индивидуальным предпринимателем патента на срок менее 12 месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Согласно Федеральному закону от 29.12.2014 N 477-ФЗ налогоплательщики производят уплату налога при применении ПСН по месту постановки на учет в налоговом органе в следующие сроки (если иное не установлено налоговым законодательством):

- если патент получен на срок до 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- если патент получен на срок от 6 месяцев до календарного года, то:

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Налогоплательщики, утратившие в соответствии с п. 3 ст. 346.50 НК РФ право на применение налоговой ставки в размере 0%, уплачивают налог не позднее срока окончания действия патента (Федеральный закон от 29.12.2014 N 477-ФЗ).

Согласно ст. 346.52 НК РФ налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в налоговые органы не представляется. Для этого режима ведется учет доходов по каждому полученному патенту в специальной книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (утв. Приказом Минфина России от 22.10.2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»). Это делается для контроля над тем, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн руб. за календарный год.

В книге учета доходов в хронологической последовательности на основе первичных документов «позиционным» способом (все данные по каждой отдельной операции должны отражаться в отдельной строке) отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

Индивидуальные предприниматели должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения. Ведение книги учета доходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов РФ, должны иметь построчный перевод на русский язык.

Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги учета доходов в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга.

Исправление ошибок в книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии). К доходам от реализации в рамках применения ПСН относится выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (права требования по договору, ценных бумаг).

Дата получения дохода и его сумма определяются в порядке, представленном на рис. 10.

Порядок определения даты получения и суммы дохода для заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Рис. 10

Если индивидуальный предприниматель возвращает полученный ранее аванс, предоплату, то на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат.

Не указываются в книге учета следующие доходы: проценты, начисленные банком по расчетному счету; проценты по выданным займам; полученные штрафы, неустойки; безвозмездно полученное имущество, денежные средства; другие доходы, не связанные с реализацией товаров, работ, услуг.

Пример 4. Индивидуальный предприниматель Аксенова Ольга Михайловна (ИНН 502345678910, зарегистрирована по адресу: Московская область, г. Балашиха, ул. Советская, д. 15) занимается производством и реставрацией ковров и ковровых изделий. Аксенова О.М. имеет расчетный счет в ОАО АКБ «Капитал» N 40217818009100908760. Предприниматель Аксенова О.М. применяет патентную систему налогообложения с 01.01.2015 по 31.12.2015. В книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в июне 2015 г. были сделаны следующие записи (рис. 11).

Фрагмент книги учета доходов индивидуального предпринимателя Аксеновой О.М.

Раздел I. Доходы

| Регистрация | Доходы (руб.) | ||

| N п/п | Дата и номер первичного документа | Содержание операции | |

| … | … | … | |

| 60 | Платежное поручение от 01.06.2015 N 123 | Получена выручка от реализации | 150 000 |

| 61 | Платежное поручение от 15.06.2015 N 320 | Получена выручка от оказанных услуг | 70 000 |

| 62 | Платежное поручение от 17.06.2015 N 259 | Получена выручка от реализации | 50 000 |

| … | … | … | … |

| Итого за налоговый период | |||

Рис. 11

С 2015 г. предприниматели, применяющие патентную систему налогообложения, должны платить налог на имущество физических лиц по тем объектам нежилой недвижимости, которые используются в предпринимательской деятельности и по которым налоговая база рассчитывается исходя из их кадастровой стоимости. Конкретный перечень таких объектов утверждается нормативным актом субъекта РФ по состоянию на 1 января 2015 г.

Таким образом, изменения в порядке применения патентной системы налогообложения направлены на то, чтобы сделать этот режим более понятным, удобным и информационно доступным.

Август 2015 г.

Патентная система, Налоги индивидуального предпринимателя

Совмещение ПСН и ЕНВД: ограничение численности работников

Патентная система налогообложения: применение, ведение учета, уплата налога

ИП: недостатки и преимущества патентной системы

Коэффициенты-дефляторы на 2014 год

Патентная система налогообложения: правила применения