Амортизационные группы основных средств: как определять в 2021 году

Экспресс-курсы Интенсивы по горячим темам в Контур.Школе Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п.

1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной (Постановление № 1). В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

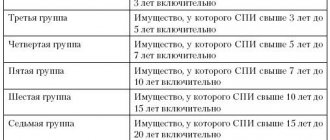

Классификатор основных средств по амортизационным группам с примерами ОС: Номер амортизационной группы Срок полезного использования ОС Пример ОС, относящихся к группе амортизации 1 От 1 года до 2 лет включительно Машины и оборудование общего назначения 2 Свыше 2 лет до 3 лет включительно Насосы для перекачки жидкостей 3 Свыше 3 лет до 5 лет включительно Радиоэлектронные средства связи 4 Свыше 5 лет до 7 лет включительно Ограды (заборы) и ограждения железобетонные 5 Свыше 7 лет до 10 лет включительно Сооружения лесной промышленности 6 Свыше 10 лет до 15 лет включительно Скважина водозаборная 7 Свыше 15 лет до 20 лет включительно Канализация 8 Свыше 20 лет до 25 лет включительно Конденсатопровод и продуктопровод магистральные 9 Свыше 25 лет до 30 лет включительно Здания (кроме жилых) 10 Свыше 30 лет Жилые здания и сооружения Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений.

С 1 января 2021 года действует ОКОФ , утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году. Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС; срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так: В первой графе ОКОФ найдите вид имущества, к которому относится

Классификация основных средств. Виды (группы) основных средств

Главная » Бухгалтерский учет » Основные средства » Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления.

Классификация основных средств предполагает их группировку по определенным признакам.

Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации. по натурально-вещественному составу и выполняемым функциям (по видам) – типовая классификация.

В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 г. № 359 (далее – ОКОФ), основные средства учитываются по следующим группам (таблица 1).

Таблица 1 – Классификация основных средств по видам Наименование группы Код Состав группы Здания (кроме жилых) 11 0000000 Корпуса цехов, заводоуправления, мастерских и др.

Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию Сооружения 12 0000000 Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и резервуары и др. — это инженерно-строительные объекты, предназначенные для создания условий, необходимых при выполнении определенных функций в процессе производства.

Классификационным объектом служит отдельное сооружение со всеми устройствами Жилища 13 0000000 Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники, относящиеся к жилым домам Машины и оборудование 14 0000000 — Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения. Объектом классификации является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент; — Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и химического воздействия на обрабатываемый предмет. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент; — Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены

К какой амортизационной группе отнести компьютер?

На сегодняшний день подавляющее большинство современных предпринимателей из сферы большого и малого бизнеса используют компьютеры, ноутбуки, прочие средства для печати и передачи информации посредством высокотехнологичных коммуникаторов.

Приобретая подобную технику, бухгалтер в обязательном порядке должен оприходовать их должным образом и определить балансовую группу .

Нельзя забывать, что инструктивные материалы по ведению бухгалтерского учета весьма точно определяют, что такое категория основных средств, к которым также относятся и компьютеры, как раздельном виде, и в комплекте с иными техническими приспособлениями – сканерами, принтерами, модемами и иной техникой.

Что же представляют собой основные фонды юридического лица?

В тех же Положениях о ведении первичного учета следует формулировка следующего характера:

- К категории основных фондов или главного состава основных статей баланса относят группу активов, использующихся в определенных целях промышленного или иного производства для выпуска той или иной продукции.

- Предоставления бытовых услуг или работ промышленного назначения.

- Выполнения узкоспециализированных процессов, обмена информацией и работ определенного направления.

- Категория активов, которые можно использовать как объект предоставления в аренду на небольшой срок при строго фиксированной оплате по договору.

Таким образом, компьютеры предназначены для выполнения определенной работы и оказания услуг, как для внутреннего пользования, так и в виде основной производственной деятельности.

Поэтому крайне важно точно определить группу, в которой должны быть оприходованы ОС данного типа и начислены амортизационные начисления и суммы износа за определенные календарные периоды.

Как определить амортизационную группу?

Изначально, чтобы точно определить амортизационную группу, необходимо рассмотреть, что такое собственно амортизация как учетно – экономическая категория правового и бухгалтерского характера.

Насколько важно определить, к какой группе будет отнесено основное средство, настолько правильно будут начислены амортизационные начисления.

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

Распределение по группам осуществляется определенным Положением о бухучете образом, что достаточно просто и понятно прописано в статьях и подпунктах.

На сегодняшний день в учете существуют несколько учетных групп основных средств. Они определяются посредством следующих принципов:

- Длительность сроков, во время которых оборудование или имущество может исправно служить для осуществления целей работы фирмы, что определено отдельно или совместно с интересами системы налогообложения. Непосредственно она производит распределение имущественного комплекса по амортизационным группам, согласно классификатора вида и типа основного средства.

- Налоговое законодательство насчитывает десять групп амортизируемого имущества. Этот подход формирует проценты и величину отчислений на реконструкцию улучшение активов амортизационного типа имущества:

- от 1 года до 2х;

- два или три года;

- от трех до пяти лет;

- от пяти до семи лет;

- пятая от семи до десяти лет;

- десять — пятнадцать лет;

- пятнадцать — двадцати лет;

- от 25 до 30 лет;

- десятая – более 30 лет.

Распределение по группам амортизации проведено четко и в полном соответствии с критериями морального и материального старения используемых основных фондов.

- Срок эффективного использования того или иного объекта предприятия можно устанавливать в пределах определенных федеральными законами рамок ввода в эксплуатацию основных средств, их типов реконструкции, модеративного и иных приемов оценки необходимости комплексного технического перевооружения. Особенно это важно при присутствии возможности увеличения сроков эксплуатации или полезного технического применения объекта или механизма.

- По условиям оприходования нематериальных активов сроки полезного пользования определены, исходя из периодов действия регистрируемого патента или осуществления лицензии на права использования того или иного объекта. Когда сроки полезного использования определять подобным образом невозможно, нормативы амортизации устанавливают на средний период – десять лет.

- Наиболее большая и требующая особого внимания и учета — пятая амортизационная группа, включающая здания, кроме жилого фонда, площадки производственного назначения без перекрытий, тепловые и прочие коммуникации для магистралей, различные типы фотоаппаратуры и прочее оборудование.

- Когда основные средства сложно отнести к одной или другой амортизационной группе, то сроки полезного использования определены, исходя согласно с техническими условиями или рекомендациями завода — изготовителя.

Поэтому профессиональный бухгалтер должен точно определить все параметры объекта, который нужно поставить на балансовый учет.

Учет поступления основных средств

Поступление основных средств в сегменте приватного бизнеса или объединений общественного характера может произойти посредством нескольких способов.

Специалистами разработаны несколько определенных федеральным законом путей решения, и они объединены их в несколько групп:

- Взносы в формирование УК.

- Имущество, приобретенное у сторонних компаний и прочих производителей.

- Имущественные объекты и оборудование изготовленное, построенное, и сооруженное.

- Обменянное, подаренное на прочие типы основных фондов.

- Получение в безвозмездное пользование. Главное основание и форма получения оговорены в параграфах договора дарения.

Таким образом, любой тип поступления средств является объектом для того, чтобы поставить его на первичный учет в соответствии с нормативами отечественного закона.

Ускоренная амортизация

Методика ускоренной амортизации может представить собой ускоренный перенос ценового фактора объекта основного капитала на статьи себестоимости продукции, произведенной с использованием их помощи.

В подавляющем большинстве случаев отечественные инструктивные материалы и литература, посвященная налоговому, экономическому и бухгалтерскому системам учета, исключают наличие четко определенных границ в расшифровках понятий механизмов ускоренной амортизации и многочисленных способов ее возможного начисления.

Сущность механизмов заключается в следующем:

- В период начала применения начисления сумм, они будут существенно больше, чем аналогичные суммы на износ, что традиционно начисляются в конце периодов эффективной эксплуатации объектов, составляющих статьи из основного капитала.

Раздел, в который требуется занести персональный компьютер

Согласно действующего на сегодня федерального законодательства, а именно Нормативных актов — Постановления КМУ РФ от 01.01.2002 N 1 В редакции от 06 июля 2015 года «О Классификации основных средств, включаемых в амортизационные группы» компьютерная техника относится к третьей группе технико – электронной группы, в том числе индивидуальные персональные гаджеты.

При этом в процессе оприходования на учет одномоментно списывается не менее десяти процентов первоначальной стоимости объекта.

Инвентарь производственный и хозяйственный

Производственным инвентарем являются предметы специального технического назначения. Они используются в осуществлении производственного процесса. Тем не менее, это оборудование не может быть отнесено к оборудованию, или сооружениям.

Например, оно может быть пылесосами, полотерами, поломоечными машинами, кондиционерами и прочим техническим оборудованием.

При этом хозяйственным инвентарем являются ковровые дорожки, магнитофон, спортинвентарь и прочие предметы.

- 14 3020000 6 Техника электронно– вычислительная

Сюда входят аналоговые и вычислительные системы комплексы вычислительной техники, разнообразные комплексы устройств вычислительной техники, электронной коммуникативной техники и специализированных аналитических машин.

- 14 3020215 5 ЭВМ специализированные

На сегодняшний день могут быть клавишными — промышленными, и кнопочными – для производства расчетных и письменных объемов управленческого назначения.

- 14 3020216 8 ЭВМ управляющие

Компьютерный комплекс для удаленного управления системами технологий и отдаленным доступом к тем или иным контролирующим технологическим объединениям фрагментов техники.

Источник: https://pozvoniuristu.ru/business/amortizacionnaya-gruppa-kompyutera.html

Особенности амортизации офисного оборудования

1949 Содержание страницы Одним из ключевых вопросов, который необходимо решить бухгалтеру при постановке на учет амортизируемого оборудования, является определение срока полезного использования объекта.

В 2021 году действует обновленный классификатор ОС, согласно которому определяется амортизационная группа оборудования, в том числе и офисного.

Несмотря на то что новые правила классификации максимально приближены к реалиям сегодняшнего дня, у бухгалтеров по-прежнему возникает много вопросов, к какой амортизационной группе отнести то или иное оборудование, приобретенное для офиса.

Большое практическое значение имеет и выбор способа амортизации оборудования в целях БУ и НУ, а также возможность отнесения того или иного офисного оборудования к ТМЦ. Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

Рекомендуем прочесть: Загс подать заявление о разводе спб

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ. Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс.

руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования. В налоговом и бухгалтерском учете определены различные способы амортизации.

В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции. На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально.

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть. Современный офис невозможно представить без компьютера.

Стоимость современных ПК различных модификаций может достигать предельной стоимости отнесения объекта к основным средствам, и, следовательно, такое офисное оборудование амортизируется.

Новый и старый! Классификатор основных средств (ОКОФ) 2021

См.также: .

Внимание! С 2021 года появился новый Классификатор основных средств (ОКОФ), с новыми кодами – ОК 013-2014 (СНС 2008)!

По ОС, введенным в эксплуатацию с 2021 года, сроки полезного использования придется определять по новым кодам ОК 013-2014 (СНС 2008) и амортизационным группам. Сроки для ОС принятых до 2021 года останутся в соответствии со старым классификатором и, если по новому классификатору ОС относится к другой группе организации, то сроки менять не придется.

Скачать бесплатно: Word (318кб) Скачать бесплатно: Word (389кб) Скачать бесплатно: Excel xls (2,7 мб) — старые и новые коды в одном файле.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийский классификатор основных фондов (ОК 013-94) (ОКОФ).

С 1 января 2021 года лимит стоимости основных средств в налоговом учете увеличен до 100 000 руб (было 40 000 рублей). Для бухучета лимит остался 40 000 руб. В соответствии с не признаётся объектом налогообложения налогом на имущество организаций движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Однако, с 2021 года региональные власти будут сами это регулировать местными законами и, если льгота не будет прописана, то её не будет.(п.

58 ст. 2 Закона от 30 ноября 2021 № 401-ФЗ). ИП и организации на УСН, ЕНВД, ПСН, ЕСХН по-прежнему будут освобождены от налога на движимое имущество (, , ). Ниже сможете сравнить новый и старый классификатор.

Если вы приобрели ОС у другой компании, то срок амортизации нужно считать с учетом того срока который оно служило там.(письмо Минфина России от 11 августа 2021 г. № 03-03-06/1/51573). Можно сразу списать в расходы: Для 1,2,8,9,10 амортизационной группы — 10%, 3-7 амортизационной группы — до 30% первоначальной стоимости () Часто выгоднее применять нелинейную амортизацию () Внимание с 2017 года появился новый Классификатор основных средств (ОКОФ), с новыми кодами – ОК 013-2014 (СНС 2008)!

По ОС, введенным в эксплуатацию с 2021 года, сроки полезного использования придется определять по новым кодам ОК 013-2014 (СНС 2008) и амортизационным группам. Сроки для ОС принятых до 2021 года останутся в соответствии со старым классификатором и, если по новому классификатору ОС относится к другой группе организации, то сроки менять не придется.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 1 января 2002 г.

N 1 О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ Список изменяющих документов (в ред.

Постановлений Правительства РФ от 09.07.2003 N 415, от 08.08.2003 N 476, от 18.11.2006 N 697, от 12.09.2008 N 676, от 24.02.2009 N 165, от 10.12.2010 N 1011, от 06.07.2015 N 674, от 07.07.2016 N 640) В соответствии со статьей 258 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет: 1. Утвердить прилагаемую Классификацию основных средств, включаемых в амортизационные группы.

Абзац утратил силу с 1 января 2021 года.

Офисное оборудование что к нему относится

› Однако при упоминании всего оборудования организации, которое не относится к машинам, станкам, механизмам и т.п. и предназначено для использования в процессе административного управления или в процессе инженерного труда, принято употреблять термин «оргтехника».

В это понятие включают компьютеры, принтеры, сканеры, телефоны, калькуляторы, шредеры, копировальную технику, факсимильные аппараты, проекторы и иные орудия офисного труда. К списку добавляют оборудование для чертежных работ, плоттеры, ламинаторы, дыроколы, механические точилки для карандашей, штемпели, брошюраторы и иное, называя это «малой оргтехникой». Такая ситуация сложилась из-за устаревания указанного классификатора.

Но бухгалтер при принятии решения, что относится к оргтехнике в бухучете, обязан руководствоваться нормативными документами. Поэтому до 2021 года к оргтехнике следовало отнести:

- оборудование для конференций (микрофоны, проекторы, экраны и пр.),

- шредеры,

- печатные машинки,

- автоматизированные телефонные станции, обеспечивающие работу офисов,

- счетчики и детекторы банкнот,

- копировальное оборудование (не подключенное к компьютеру),

- множительное оборудование (не подключенное к компьютеру),

- калькуляторы,

- устройство пневмопочты и т.п. автономное офисное оборудование.

- телефоны (проводные и сотовые),

Согласно тем же нормам к оргтехнике нельзя отнести:

- коммуникаторы,

- принтеры и МФУ, подключенные к компьютеру,

- смартфоны и т.п.

- планшеты,

В его нормах также присутствует подраздел, включающий информационное оборудование. Но термин «оргтехника» из него исключен, а компьютеры и периферийные устройства к ним выделены в отдельный подраздел.

Однако перечень того, что ранее относилось к оргтехнике, остался.

Он в отредактированном виде добавлен в группировку

«Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты»

под кодом 330.28.23. Поэтому с 2021 года ответ на вопросы о том, что такое оргтехника и что к ней относится, в основном определяется перечнем в классификаторе основных фондов, маркированным этим кодом. Внутренние документы Чтобы минимизировать вероятность претензий налоговых органов, закрепите обязанность обеспечения нормальных условий трудадля сотрудников, в частности, оснащение помещений системой кондиционирования воздухав: — правилах внутреннего трудового распорядка; — положении об охране труда; -инструкции по охране труда и технике безопасности; — коллективном договоре.

В документах нужно сослаться на рассмотренные выше нормы ТК и СанПиН. Страхуемся по максимуму Если вы хотите подстраховаться по максимуму, то можно провести замеры температуры в помещении офиса.

Для этого пройдите такие шаги: 1. Издать приказ о создании комиссии по замеру температуры и составлению протокола о результатах замеров.

2. Выбрать день для замеров. А фактически каждый из них может быть использован самостоятельно, без подключения к вычислительной технике.

Классификатор основных средств по амортизационным группам 2021

→ → Актуально на: 22 апреля 2021 г.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

Подробнее о Классификаторе расскажем в нашей консультации.

Классификация ОС, включаемых в амортизационные группы, утверждена .

С 01.01.2017 действует обновленный Классификатор (). Необходимость его изменения была вызвана вступлением в силу с 01.01.2017 . Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ. Затем изменения в Классификатор были внесены . И хотя утверждены они были только в апреле, распространяются они на правоотношения, возникшие с 01.01.2018.

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Амортизационная группа Срок полезного использования Примеры объектов ОС 1 >1 года, но ≤ 2 лет — инструмент строительно-монтажный ручной и механизированный; — машины бурильные; — пневмомоторы, поворотные пневмодвигатели, пневмотурбины 2 >2 лет, но ≤ 3 лет — машины офисные прочие, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей; — подъемники грузопассажирские; — сооружения для занятий спортом и отдыха 3 >3 лет, но ≤ 5 лет — машины копировальные офсетные листовые для офисов; — скважина газовая для эксплуатационного бурения; — автобусы особо малые и малые длиной до 7,5 м включительно 4 >5 лет, но ≤ 7 лет — здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные; — автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); — лошади и прочие животные семейства лошадиных живые 5 >7 лет, но ≤ 10 лет — площадки производственные с покрытиями; — турбины газовые, кроме турбореактивных и турбовинтовых; — автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса 6 >10 лет, но ≤ 15 лет — сеть газовая распределительная; — суда рыболовные, суда-рыбозаводы и прочие суда для переработки или консервирования рыбных продуктов; — суда пассажирские на подводных крыльях морские и на воздушной подушке морские 7 >15 лет, но ≤ 20 лет — здания деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные,

Рекомендуем прочесть: Договор между физлицами при приеме на работу

Мобильный телефон окоф 2021 амортизационная группа

— вагоны-платформы железнодорожные 10 >30 лет — здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями);

Рекомендуем прочесть: Кому положен соцпакет для пенсионеров в 2020 году

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Амортизационные группы основных средств – 2021

→ → Актуально на: 31 января 2021 г. Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

В 2021 году действует Классификация, утвержденная .

В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп. Обратите внимание, что последние поправки в Классификацию вступили в силу задним числом и распространяются на правоотношения, возникшие с 01.01.2018. Классификатор основных средств по амортизационным группам-2021 выглядит следующим образом: Номер амортизационной группы Срок полезного использования ОС Пример ОС, относящихся к группе амортизации Первая группа От 1 года до 2 лет включительно Машины и оборудование общего назначения Вторая группа Свыше 2 лет до 3 лет включительно Насосы для перекачки жидкостей Третья группа Свыше 3 лет до 5 лет включительно Радиоэлектронные средства связи Четвертая группа Свыше 5 лет до 7 лет включительно Ограды (заборы) и ограждения железобетонные Пятая группа Свыше 7 лет до 10 лет включительно Сооружения лесной промышленности Шестая группа Свыше 10 лет до 15 лет включительно Скважина водозаборная Седьмая группа Свыше 15 лет до 20 лет включительно Канализация Восьмая группа Свыше 20 лет до 25 лет включительно Конденсатопровод и продуктопровод магистральные Девятая группа Свыше 25 лет до 30 лет включительно Здания (кроме жилых) Десятая группа Свыше 30 лет Жилые здания и сооружения Чтобы понять, к какой амортизационной группе относится ваше основное средство, нужно найти его в Классификации.

Найдя его, вы увидите, к какой группе данное ОС относится. Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Офисное оборудование: амортизационная группа

→ → Актуально на: 27 июля 2021 г.

Наряду с , офисное оборудование является одной из наиболее распространенных групп основных средств для многих организаций. Об амортизационных группах оборудования и сроках его полезного использования в бухучете расскажем в нашем материале.

Для плательщиков налога на прибыль в ту или иную амортизационную группу объект основных средств попадает в зависимости от его срока полезного использования. Этот срок устанавливается организацией на дату ввода объекта основных средств в эксплуатацию.

При этом руководствоваться необходимо Классификацией основных средств, включаемых в амортизационные группы (, ). В налоговой Классификации приведены, в частности, следующие виды основных средств, которые относятся к офисному оборудованию: Наименование основных средств Амортизационная группа Срок полезного использования Персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей II Cвыше 2 лет до 3 лет включительно Машины для сортировки и счета монет, банкнот и лотерейных билетов; машины копировальные офсетные листовые для офисов III Cвыше 3 лет до 5 лет включительно Машины офисные и оборудование, кроме компьютеров и периферийного оборудования IV Cвыше 5 лет до 7 лет включительно Сроки полезного использования офисного оборудования в бухгалтерском учете организация устанавливает самостоятельно.

Для этого она учитывает как ожидаемый физический износ, так и предполагаемый срок использования. В своей организация может предусмотреть использование налоговой Классификации при определении сроков полезного использования основных средств, в т.ч. и офисного оборудования, в бухучете.

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Новый окоф год на кресло офисное амортизационная группа

В группировке 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны. Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

Рекомендуем прочесть: Налог От Продажи Квартиры Полученной По Наследству Для Пенсионеров В 2021г

Статьи, комментарии, ответы на вопросы: ОКОФ мебель Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Оргтехника: что к ней относится

→ → Обновление: 26 июня 2021 г.

Одной из областей применения Общероссийского классификатора основных средств является бухгалтерский учет в учреждениях. Согласно ОКОФ бухгалтер должен определить код актива и отразить его на соответствующем счете.

В содержался термин «оргтехника». Что к ней относится, было расшифровано в группировке с кодами 14 301 0000 – 14 301 0440. Как обстоят дела после вступления в силу нового классификатора, рассмотрим далее.

В классификаторе ОК 013-94 понятия вычислительной и оргтехники обособлены. Они оба включены в раздел «Машины и оборудование», но для каждого из них предназначен свой подраздел.

Однако при упоминании всего оборудования организации, которое не относится к машинам, станкам, механизмам и т.п. и предназначено для использования в процессе административного управления или в процессе инженерного труда, принято употреблять термин «оргтехника».

В это понятие включают компьютеры, принтеры, сканеры, телефоны, калькуляторы, шредеры, копировальную технику, факсимильные аппараты, проекторы и иные орудия офисного труда. К списку добавляют оборудование для чертежных работ, плоттеры, ламинаторы, дыроколы, механические точилки для карандашей, штемпели, брошюраторы и иное, называя это «малой оргтехникой».

Смешение двух понятий происходит из-за того, что вспомогательное оборудование для вычислительной техники, такое как сканер, считыватель штрих-кодов, принтер, дисплей, электронная графическая доска, чертежный автомат и т.п., по правилам классификатора ОК 013-94 учитывается вместе с компьютером как единый объект классификации. А фактически каждый из них может быть использован самостоятельно, без подключения к вычислительной технике. Такая ситуация сложилась из-за устаревания указанного классификатора.

Но бухгалтер при принятии решения, что относится к оргтехнике в бухучете, обязан руководствоваться нормативными документами.

Поэтому до 2021 года к оргтехнике следовало отнести:

- устройство пневмопочты и т.п. автономное офисное оборудование.

- телефоны (проводные и сотовые),

- счетчики и детекторы банкнот,

- шредеры,

- оборудование для конференций (микрофоны, проекторы, экраны и пр.),

- калькуляторы,

- автоматизированные телефонные станции, обеспечивающие работу офисов,

- печатные машинки,

- множительное оборудование (не подключенное к компьютеру),

- копировальное оборудование (не подключенное к компьютеру),

Согласно тем же нормам к оргтехнике нельзя отнести:

- принтеры и МФУ, подключенные к компьютеру,

- планшеты,

- коммуникаторы,

- смартфоны и т.п.

Такое деление определено сведениями из подраздела «Средства механизации и автоматизации управленческого и инженерного труда», позволяющими определить, что относится к оргтехнике. Перечень того, что надо считать вычислительной техникой, приведен в подразделе «Техника электронно-вычислительная». Оба этих вида техники по классификатору ОК 013-94 относятся к информационному оборудованию.

Значение кода ОКОФ для принтера

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2021 года.

Окоф – особенности и принципы выбора кода

ОКОФ – это общероссийский классификатор основных фондов, который используется для учета основных средств предприятия. В совокупности использование определенных кодов государственным статистам помогает оценивать характер и качество имущества предприятий.

Лазерный принтер

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Компьютеры и принтеры – вторая амортизационная группа

Согласно классификатору основных средств любые цифровые печатающие устройства, являющиеся компьютерной периферией, могут быть отнесены к категориям:

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2021 – 14 3020000, категория «Техника электронно-вычислительная».

С 1 января 2021 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2.

Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие. Для быстрого перевода используется конвертер ОКОФ-2.

При этом в новой версии также отсутствует понятие многофункционального устройства, и возникают сложности с кодированием техники.

Мфу – третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2021 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет.

При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.

13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2021 дополнительное разъяснение отсутствует.

Источник: https://printergid.ru/expluataciya/kod-okof