Как определить объект основного средства

В случае со зданиями, строениями, сооружениями и помещениями правильно определить инвентарный объект бывает непросто. И здесь важно ориентироваться на несколько правил:

- инвентарная единица — это отдельно стоящее здание или целый комплекс построек, возведенных на едином фундаменте, которые выполняют одну или несколько общих функций;

- примыкающие здания с разными функциями — это разные объекты;

- если вспомогательные строения обеспечивают эксплуатацию основного здания, они считаются его частью;

- всевозможные надворные постройки, заборы и иные сооружения, которые обеспечивают работу нескольких зданий или имеют самостоятельное назначение (гараж, летняя кухня), учитываются как отдельные объекты.

Например, отдельно стоящая баня — это строение с самостоятельным назначением, отдельный объект учета. А вот помещение для хозяйственного инвентаря сотрудников учреждения является вспомогательным, обеспечивает эксплуатацию конкретного здания, поэтому бухучет не выделяет его как самостоятельное помещение.

Каждому вновь поступившему объекту бухгалтер присваивает индивидуальный инвентарный номер. Он сохраняется на протяжении всего срока эксплуатации здания/помещения данным учреждением. Структуру номеров, логику их присвоения объектам учреждение вправе придумать самостоятельно.

Группы объектов недвижимости по их назначению определяет Общероссийский классификатор основных фондов (ОКОФ). Предназначенные для проживания человека здания/помещения разных типов считаются жилыми. Нежилые объекты — это административные, промышленные, обслуживающие здания, в том числе гаражи и складские помещения. В этом бюджетный учет ничем не отличается от учета в коммерческих предприятиях.

Как поставить на баланс офисное помещение в 1с8 подаренное

Меню

— Новости — Как поставить на баланс офисное помещение в 1с8 подаренное

Принятое решение не повлияет на начисление амортизации, зато от него зависит величина налога на имущество. Согласно п. 52 Приказа Минфина РФ № 91н (46) организациям, предоставлено право самим выбирать вариант учета.

Так, «допускается принимать к бухгалтерскому учету в качестве основных средств» объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные документы по приемке-передаче, объекты фактически эксплуатируются, а документы переданы на государственную регистрацию (п. 52). Такие основные средства, учитываются на отдельном субсчете к счету 01 «Основные средства».

На этом основании организации решают либо «держать» подобные объекты на счете 08 «Вложения во внеоборотные активы» или же перевести их на счет 01 «Основные средства». Выбранный вариант нужно закрепить в бухгалтерской учетной политике.

Постановка на баланс основных средств

В реквизит «Порядок учета» установим значение «Начисление амортизации» и настройка параметров начисления амортизации станет доступна. По умолчанию подставится линейный способ учета амортизации. Данный способ является самым часто встречающимся. При его использовании стоимость объекта учета на протяжении времени службы уменьшается равными частями. Важно Заполните счет начисления амортизации, срок полезного использования и другие поля.

С ними не должно возникнуть проблем. Налоговый учет Перейдите на вкладку «Налоговый учет». Укажите изначальную цену ОС по НУ, дату покупки и количество месяцев полезного использования. Наша организация находится на УСН, поэтому важно правильно указать порядок включения стоимости в состав расходов. Он показывает, амортизируется ли ОС, и то, как такие расходы учитываются.

Ниже необходимо указать данные о платежах по всем расходам до того, как объект был принят к учету.

Бухгалтерский и налоговый учет

В этом случае в фактическую себестоимость здания на основании п.6 ПБУ 5/01 (32) включаются затраты по доведению активов до состояния, в котором они пригодны к использованию в запланированных целях, а также затраты, связанные с улучшением технических характеристик полученных активов.

Для отражения на счетах бухгалтерского учета покупной стоимости помещения, которое перед продажей будет ремонтироваться или реконструироваться, необходимо, по нашему мнению, использовать субсчет 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

На данном субсчете учитываются наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей — у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке.

Пошаговая инструкция: как принять к учету основное средство в 1с 8.3

Ответы на вопросы по программам 1С Вопрос:Как арендатору учесть объект основных средств в «1С:Бухгалтерии 8» (ред. 3.

0)? Ответ: Может ли арендатор применять амортизационную премию к неотделимым улучшениям в арендованное имущество? Зачет обеспечительного платежа в счет исполнения обязательств при расторжении договора аренды (позиция арендатора) Аренда ОС в «1С:Бухгалтерии 8» При текущей аренде основные средства остаются в собственности арендодателя и продолжают числиться у него на балансе, т.к.

не происходит перехода права собственности. В учете арендатора основные средства принимаются на забалансовый счет 001 «Арендованные основные средства», который предназначен для обобщения информации о наличии и движении основных средств, арендованных организацией. Для принятия к учету арендованного помещения выполните следующее (рис.

Учет арендованного имущества на забалансовом счете

Чтобы избежать непреднамеренных искажений балансовых остатков внеоборотных активов, а также двойного налогообложения приобретаемого здания, можно заключить договор аренды приобретаемой недвижимости сроком менее одного года с даты акта приемки-передачи.

В этом случае можно обойтись без государственной регистрации договора аренды на основании ст.651 ГК РФ ч.II (1). В данном договоре арендатором будет выступать покупатель недвижимости, а арендодателем — продавец. Когда органы юстиции зарегистрируют право собственности на покупателя, договор аренды на основании ст.413 ГК РФ ч.

I (1) автоматически прекращается, так как должник-арендатор становится собственником здания.

Понятие недвижимых вещей (недвижимое имущество, недвижимость) дано в ст.130 ГК РФ ч.I (1). К недвижимости относятся вещи, перемещение которых без несоразмерного ущерба их назначению невозможно (например, земельные участки, здания, сооружения и т.п.). Бухгалтерский учет у организации-продавца помещения.

Как правило, передача объекта недвижимости по передаточному акту происходит ранее государственной регистрации сделки; в этот момент переход права собственности от продавца к покупателю не происходит, следовательно, в учете продавца не отражается реализация актива.

При наличии на балансе продавца большого количества объектов основных средств и, в частности, объектов недвижимости, для удобства осуществления аналитического учета активов можно открыть к счету 01 «Основные средства» субсчет «Основные средства, переданные по передаточному акту». Аренда помещения в 1с 8 «бухгалтерия» редакции 3.

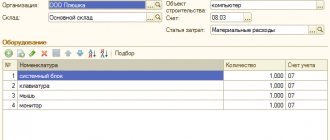

0 В поле оборудование выберите ту номенклатурную позицию, на которую ранее создавалось поступление. Счет заполнится автоматически, но его можно поменять. Основные средства Далее перейдите на вкладку «Основные средства».Добавьте в таблицу все необходимые ОС.

Инвентарный номер по умолчанию подставится из реквизита справочника выбранного ОС. Его можно изменить и тогда при проведении документа он так же поменяется в справочнике. Важно знать! Если вам необходимо добавить несколько одинаковых основных средств (например, 5 основных средств), то в справочнике основных средств у вас должно быть 5 таких элементов с разными инвентарными номерами.Бухгалтерский учет и параметры начисления амортизации Перейдите на вкладку «Бухгалтерский учет».

По умолчанию при вводе в эксплуатацию в 1С 8.3 подставился счет 01.01.

Наталья Мамонова, налоговый консультант аудиторской Источник: Консультант Плюс, сборник консультаций по Законодательству РФ В договоре аренды складских помещений не указана их стоимость.

Может ли арендатор отражать данное имущество на забалансовом счете 001 в сумме арендных платежей, предусмотренных договором? Ответ: В соответствии с Планом счетов и Инструкцией по его применению1 арендованное имущество учитывается на забалансовом счете 001 «Арендованные основные средства» «в оценке, указанной в договоре на аренду».

Из буквального прочтения приведенной нормы следует, что в бухгалтерской отчетности арендованное имущество отражается по стоимости, согласованной сторонами договора аренды.

По своей сути эта согласованная стоимость определяет меру ответственности арендатора за арендованное имущество.

- Меню: Операции — Бухгалтерский учет — Операции, введенные вручную.

- Нажмите кнопку «Создать»и выберите вид документа «Операция».

- Нажмите кнопку «Добавить» для создания новой проводки.

- В поле «Счет Дт» выберите счет учета арендованных основных средств.

- В поле «Субконто1 Дт» выберите арендодателя из справочника «Контрагенты».

- В поле «Субконто2 Дт» выберите объект основных средств, принятый во временное пользование (аренду).

- В поле «Сумма» отразите стоимость объекта, принятого к учету.

- В поле «» можно указать наименование проводимой операции.

- Для документа «Операция» предназначена печатная форма «Бухгалтерская справка», которую можно распечатать по кнопке «Еще — Бухгалтерская справка».

- Нажмите кнопку «Записать и закрыть» для сохранения и проведения документа.

- Рис. 1 Рис.

Источник: https://auditinter.ru/kak-postavit-na-balans-ofisnoe-pomeshhenie-v-1s8-podarennoe/

Какой ОКОФ применять

Опираясь на ОКОФ, бухгалтер определяет срок полезного использования объекта и рассчитывает ежемесячную амортизацию. В 2017 году Минфин России серьезно изменил структуру классификатора (письмо от 27.12.16 № 02-07-08/78243), некоторые позиции ведомство удалило вовсе или заменило обобщающими понятиями. Изменился и вид кодировки основных средств. Прежний код состоял из 9 цифр вида ХХ ХХХХХХХ, например:

11 0000000 Здания (кроме жилых):

- 11 0001000 Здания, кроме жилых, не включенные в другие группировки

- 11 4521000 Здания топливно-энергетических, металлургических, химических и нефтехимических предприятий

Новые коды имеют иную структуру — ХХХ.ХХ.ХХ.ХХ.ХХХ. Для сравнения приведем классификацию некоторых зданий по новому ОКОФ:

Пятая группа (имущество со сроком полезного использования от 7 до 10 лет включительно)

| Здания | ||

| Здания (кроме жилых) | Сборно-разборные и передвижные здания | |

| Жилища | ||

| Здания жилые общего назначения | Жилища каркасно-камышитовые и другие облегченные | |

Новый ОКОФ применяется только для зданий, сооружений и помещений, которые введены в эксплуатацию и поставлены на учет после 1 января 2021 года. Пересматривать группы ранее полученного имущества не надо, для них сохраняется прежняя классификация.

Ключевые принципы учета

Инструкция, утвержденная приказом Минфина России от 01.12.10 № 157н уточняет, как формировать номера счетов по основным средствам. Для синтетического учета в Плане счетов бюджетного учета выделен счет 010100000 «Основные средства» и два субсчета:

- 010111000 «Жилые помещения»;

- 010112000 «Нежилые помещения».

Любое движение основных средств: поступление, внутреннее перемещение, перестройка, списание и пр. — учреждение оформляет типовыми первичными формами (о них см. ниже), в том числе специальными, предназначенными только для зданий и сооружений (приказ Минфина РФ от 30.03.15 № 52Н). Документы составляются в двух экземплярах, один из которых оставляет у себя МОЛ, а второй забирает бухгалтерия.

Наши услуги и цены

Нужно быстро пройти учет нежилого помещения в Росреестре? Тогда вам помогут в компании Смарт Вэй. Мы оказываем услуги юр. лицам и гражданам:

- проектирование, разработка любых видов документации на недвижимость;

- подготовка техпланов в максимально сжатые сроки;

- сопровождение всех процедур в Росреестре и МФЦ с получением готовых документов;

- помощь в оформлении документов на сделки с недвижимым имуществом.

Все работы выполняют только опытные и квалифицированные специалисты. Это гарантирует, что у вас не возникнет проблем при обращении в государственные органы. Предварительную стоимость работ, услуг и документов можно узнать из таблицы ниже.

| № п/п | Услуга, документ | Стоимость |

| 1 | Проектирование строительства нового объекта | от 30000 руб. (зависит от площади и особенностей здания) |

| 2 | Сопровождение процедур согласования | от 25000 руб. (зависит от площади и особенностей объекта |

| 3 | Изготовление технического плана | от 8000 руб. |

| 4 | Сопровождение процедуры кадастрового учета в Росреестре или МФЦ | от 12000 руб. |

| 5 | Представительство в суде для получения решения и постановки на кадастровый учет | от 30000 руб. |

Как принять здание к учету

Учреждения, как правило, не являются собственниками имущества, а только распоряжаются им на правах оперативного управления в соответствии с назначением имущества, целями своей деятельности и заданиями собственника, то есть учредителя.

Инструкция № 157н диктует строгое правило: объекты недвижимости принимать и снимать с учета можно только на основании первичных форм с обязательным приложением регистрационных документов (свидетельства о регистрации права собственности или права оперативного управления (выписка из ЕГРП). А значит, принимая здание или помещение к учету, руководитель учреждения и бухгалтер прежде всего уточняют условия передачи имущества (аренда, хранение и пр.). Эти условия должны быть где-то зафиксированы: в отдельном письме или в акте приема-передачи собственник указывает, что до регистрации права оперативного управления недвижимость переходит в безвозмездное пользование учреждению. Когда статус объекта уже уточнен, бухгалтерия может применять соответствующую норму Инструкции № 157н.

Если учреждение планирует использовать имущество до того, как зарегистрирует свое право на оперативное управление, оно составляет договор безвозмездного пользования и ставит объект на учет на забалансовый счет 01 (п. 333 Инструкции № 157н).

Организации госсектора, принимающие недвижимость, должны помнить, что ни один из объектов не может числиться в балансовом учете двух учреждений.

| Содержание операции | Дебет | Кредит |

| До государственной регистрации объекта недвижимости | ||

| Подписан акт приема-передачи на основании распорядительного акта собственника | 01 | |

| Отражены расходы на коммунальные услуги | 0 401 20 223 | 0 302 23 730 |

| После государственной регистрации объекта недвижимости | ||

| С забалансового учета списан объект на основании государственной регистрации прав на недвижимое имущество | 01 | |

| Основное средство принято к учету по факту государственной регистрации прав на недвижимое имущество: | ||

| на сумму балансовой стоимости | 0 101 1х 310 | 0 210 06 660 0 401 10 180 |

| на сумму начисленной амортизации | 0 210 06 560 0 401 10 180 | 0 104 1х 410 |

При поступлении объектов недвижимости руководитель или уполномоченный им сотрудник подписывает форму 0306030 «Акт о приеме-передаче здания (сооружения)», к которой присоединяются документы о государственной регистрации прав. Если речь идет о перемещении объекта от одного материально ответственного лица другому в рамках одно и того же учреждения — форму 0306032 «Накладная на внутреннее перемещение объектов основных средств».

Для бухгалтерии акт приема-передачи вместе с технической документацией на объект — основание составить инвентарную карточку или внести запись об изменениях в уже имеющуюся. Бухгалтер оформляет инвентарные карточки на каждый из инвентарных номеров и регистрирует их в специальной описи.

Вести бюджетный учет и формировать отчетность в программе «Контур‑Бухгалтерия Бюджет»

Постановка на баланс основных средств

Компании с основными средствами на балансе эффективно развивают материальное производство, рентабельны в употреблении трудовых фондов, уменьшают материальные затраты и в конечном итоге влияют на формирование хозяйственно-финансового результата компании.

Характер определения основных средств

Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства. В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

- ОС, занятые в производстве или для управленческих потребностей предприятия;

- ОС, которые используют на протяжении длительного промежутка времени, больше 12 месяцев;

- Перепродавать ОС компания не собирается;

- Если у активов есть возможность приносить в будущем экономическую прибыль для организации.

Группы основных средств:

- Здания, сооружения;

- Наделы земельного пользования, предмет природопользования;

- Приборы и конструкции измерительного и регулирующего характера;

- Техника вычислительная;

- Насаждения, выращенные за несколько лет;

- Скот (племенной, рабочий);

- Инструменты для производства и принадлежности для хозяйственных целей;

- Транспорт;

- Тяжелый рабочий транспорт и оборудование;

- Капитальное вложение для улучшения земель;

- Капиталовложения в объекты, арендованные у арендодателя.

Основные средства делятся на производственные, т.е. их участие в производственном процессе и непроизводственные.

ОС, по принадлежности, делятся на типы:

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации.

Как поставить ОС на баланс предприятия

Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы». При полной готовности имущества, его переводят на сч. 01 «Основные средства».

Главные моменты для малых предприятий:

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя.

Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу. - Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

На такой инвентарь, при постановке на учет, можно начислять амортизацию полностью.

Инструкция при постановке на баланс основных средств

Рассмотрим пошаговую инструкцию на постановку основных средств на баланс компании:

- Принимаем имущество по сопроводительным документам (товарная накладная, счет-фактура, акт выполненных работ) и определяем его проводкой Дт08 Кт60,75.1 – приобретение ОС;

- При введении его в производственный цикл необходимо составить приказ, на его основании заполните акт приема-передачи ОС в эксплуатацию (№ОС-1, №ОС-1а, №ОС-1б);

- Заводим карточку учета наличия и движения основных средств и ставим инвентарный номер на каждый принимаемый объект;

- При вводе в производственную работу ОС, делаем такую запись Дт01 Кт08.

Амортизационные отчисления начинаются с того момента (месяца), когда ОС начали эксплуатировать.

Пример бухучета основных средств

- Пример приобретения трактора за наличный расчет и как поставить трактор на учет:

Сельхозпредприятие приобрело за наличный расчет для производственных работ трактор стоимостью 150 000 руб. Дополнительные затраты на транспортировку составили 15000 руб. ставим трактор на баланс:

- Дт08 Кт60(76) 150 000 руб. — стоимость трактора;

- Дт08 Кт60 15 000 руб. – расходы на транспортировку трактора;

- Дт01 Кт08 165 000 руб. – учтен трактор по первоначальной стоимости;

- Дт60(76) Кт50 165 000 руб. – оплачены все расходы продавцу.

Срок полезного использования трактора по классификатору составляет 10 лет. Значит, амортизация трактора составляет: 165000/120(месяцев)=1375 руб. в месяц.

Дт02 Кт01 1375 руб. – начисление ежемесячной амортизации.

- Пример приобретения трактора на безвозмездной основе:

Крестьянскому хозяйству безвозмездно (договор дарения) передали трактор, рыночная стоимость в бухучете увеличит доходы будущих периодов. Делаем такие записи:

- Дт08 Кт98.02 – учет стоимости трактора, переданного по договору дарения;

- Дт08 Кт10(70,60…) – дополнительные расходы с получением трактора и вводом в эксплуатацию;

- Дт01 Кт08 – ввели в эксплуатацию.

При начислении амортизации, пропорциональная часть стоимости, отнесенная на сч.98.02 – списывается на сч.91.

При передачи трактора в аренду или в безвозмездное пользование, ставить актив на баланс не нужно. Он будет учитываться на забалансовом счете 001.

Не нужно забывать и о том, что после отчетного года необходимо рассчитать и оплатить налог на имущество.

Для того, чтобы рассчитать налог на имущество, налоговая база будет включать кадастровую стоимость, а не остаточную.

Учет наличия и движения основных средств в компании необходимо закрепить в Положении об учетной политике. Тогда легче будет доказать налоговикам правильность ведения учета доходов и расходов по основным средствам.

Покупка, аренда, безвозмездное пользование и другие виды поступления основных средств тесно связаны с дальнейшим получением прибыли и учитываются в бухучете в составе доходных поступлений в материальные активы.

Источник: https://buh-spravka.ru/buhgalterskij-uchet/os-nma-oborudovanie-k-montazhu/postanovka-na-balans.html

Как в бухучете отразить модернизацию

Балансовая стоимость основных средств складывается из их первоначальной стоимости и затрат на производимые изменения, что особенно актуально для зданий, сооружений и помещений, которые часто реконструируются, достраиваются и пр. Эти изменения увеличивают первоначальную стоимость объекта, если в результате произведенных операций улучшаются основные нормативные показатели: эффективность использования, срок эксплуатации и пр. Балансовая стоимость поменяется и в случае переоценки объектов (приказ Минфина России от 29.08.2014 № 89н).

Разницу в балансовой стоимости, изменение первоначальной стоимости и технических характеристик ОС бухгалтеру следует отразить в той же форме 0306002 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

Как списать здание

В число наиболее частых причин для списания зданий и помещений входят:

- моральный и физический износ объекта, нецелесообразность дальнейшей эксплуатации и/или неэффективность его восстановления;

- передача объекта недвижимости другому учреждению, органу государственной власти или местного самоуправления;

- ликвидация объекта в результате аварии, во время стихийных бедствий и иных чрезвычайных ситуаций.

Все случаи выбытия/списания объектов перечислены в п. 51 Инструкции № 157н.

Вместе со стоимостью имущества с балансового учета списывается и сумма начисленной амортизации. Сделать это можно только на основании решения собственника объекта и акта, заверенного руководителем учреждения. До окончания всех мероприятий по ликвидации/списанию объекта недвижимости бухгалтерия не может производить какие-либо операции.

Как отразить выбытие таких основных средств в бухучете, зависит от основания списания и типа учреждения. Казенные учреждения опираются на Инструкцию № 162н, бюджетные учреждения — на Инструкцию № 174н, автономные — на Инструкцию № 183н.

| Казенное учреждение | Бюджетное учреждение | Автономное учреждение | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Продажа, недостача, хищение, физический и моральный износ | |||||

| 1 104 1х 410 1 401 10 172 | 1 101 1х 410 | 0 104 1х 410 0 401 10 172 | 0 101 1х 410 | 0 104 1х 000 0 401 10 172 | 0 101 1х 000 |

| Уничтожение, разрушение, приведение в негодность вследствие стихийных бедствий | |||||

| 1 104 1х 410 1 401 20 273 | 1 101 1х 410 | 0 104 1х 410 0 401 20 273 | 0 101 1х 410 | 0 104 1х 000 0 401 20 273 | 0 101 1х 000 |

Пример. Наводнение разрушило секцию здания МКУ «Петровская библиотека», учредитель принял решение списать пришедшее в негодность здание. Балансовая стоимость ОС — 3 200 000 рублей, сумма амортизации к моменту разрушения — 1 300 000 рублей.

Хозяйственные операции по списанию объекта:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списание начисленной амортизации здания | 1 104 12 410 | 1 101 12 410 | 1 300 000 |

| Списание остаточной стоимости здания | 1 401 20 273 | 1 101 12 410 | 1 900 000 |

При выбытии основных средств бухгалтер заполняет один из документов:

- форму 0306003 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- форму 0306033 «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Налоговый учет временных зданий и сооружений

В налоговом учете совершенно иная ситуация. Срок амортизации временного сооружения необходимо определять только в соответствии с амортизационными группами классификации основных средств. Об этом сказано в письме ФНС России от 13 января 2012 года № 03-03-06/1/12. Это означает, что сроки амортизации будут, как правило, большими по сравнению с бухгалтерским учетом, и поэтому к концу строительства в налоговом учете временные здания и сооружения самортизированы не будут. Их остаточную стоимость можно будет списать после ликвидации на внереализационные расходы.

Как следствие, в период строительных работ из-за различий учета амортизации временных основных средств будут возникать временные разницы в учете (п. 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Поясним на примере.

ПримерООО «Монтажник» занимается строительными работами. В 2012 году оно возвело своими силами помещение для обогрева рабочих. Его стоимость составила 200 000 рублей. Срок использования помещения должен составить 24 месяца – на время строительства. Помещение относится к 10 амортизационной группе. В налоговом учете срок полезного использования составит 35 лет или 420 месяцев. Рассчитываем норму амортизации: — в налоговом учете: 1 / 420 мес. х 100% = 0,24%; — в бухгалтерском учете: 1 / 24мес. х 100% = 4,17%. Сумма ежемесячных амортизационных отчислений составит: — в налоговом учете: 200 000 руб. х 0,24% = 480 руб.; — в бухгалтерском учете: 200 000 руб. х 4,17% = 8340 руб. Поэтому в период строительства ежемесячно возникает вычитаемая временная разница: 8340 руб. – 480 руб. = 7860 руб. Эта разница, в свою очередь, приводит к образованию отложенного налогового актива: 7860 руб. х 20% = 1572 руб. Образование отложенного налогового актива ежемесячно отражается проводкой:

Дебет 09 Кредит 68

-1572 руб. – начислен отложенный налоговый актив. Когда строительство закончится, на счете 09 по дебету соберется вся сумма налогового актива: 1572 руб. х 24 мес. = 37 728 руб. После ликвидации временного сооружения эту сумму необходимо списать:

Дебет 99 Кредит 09

— 37 728 руб. – списан отложенный налоговый актив.

Что проверяет инвентаризационная комиссия

Одна из важных составляющих учета зданий и помещений — своевременная инвентаризация. Порядок проведения подробно изложен в законе «О бухучете» от 06.12.2011 № 402-ФЗ, методических указаниях по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49) и других нормативных актах.

Специально созданная руководителем учреждения комиссия осматривает объекты и заносит полученные данные по их наличию и состоянию в инвентаризационные описи. Комиссия также проверяет, в каком объеме представлена техническая документация на объект, правильно ли ведутся инвентарные карточки, описи и книги, законно ли учреждение использует недвижимость.

Руководителю учреждения и бухгалтеру следует отнестись к инвентаризации зданий сооружений и помещений внимательно. Впрочем, этот совет касается и остальных этапов работы с недвижимостью, ведь она составляет значительную долю в активах учреждений. Ошибки в учете, некорректное начисление амортизации может повлечь нарушения в финансовой отчетности и привести к серьезным штрафам со стороны контролирующих органов.