Для чего нужен счет 02

Основные средства (ОС) — это активы, которые компания использует для производства продукции или оказания услуг больше года. На ОС регулярно начисляют амортизацию — их стоимость по мере износа частями переносят на стоимость товаров, работ, услуг. Большинство объектов ОС очень дорогие, поэтому единовременное списание стоимости на затраты приведет к тому, что себестоимость продукции будет сильно завышена.

Счет 02 по плану счетов называется «Амортизация основных средств». На нем бухгалтеры ведут учет начисленной амортизации, ее увеличение и уменьшение, списание, через него же оформляют выбытие ОС.

Нельзя путать амортизацию и износ. Учет износа ведут на забалансовом счете 010, а начисляют его в конце года по объектам жилфонда, ЖКХ или основных средств некоммерческих организаций.

Пояснения по счету 02 даны в плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑ Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓ Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Как работает амортизация

Начать начисление амортизации нужно уже с первого числа месяца, следующего за тем, когда основное средство приняли к учету. Приняли ОС в августе — начисляем амортизацию с сентября.

Пока не закончится срок полезного использования, останавливать начисления нельзя. Приостановка работы или прекращение использования оборудования — не повод останавливать начисление. Приостановка разрешается только при консервации на срок более 3 месяцев или на период восстановления сроком свыше 12 месяцев.

Прекратить начисление нужно с первого числа месяца, следующего за тем, в котором объект списали с учета или полностью погасили его стоимость. То есть амортизацию не нужно начислять на любые полностью самортизированные ОС с нулевой остаточной стоимостью, даже если ваша компания продолжает их использовать.

Амортизацию для отражения в учете, считают ежемесячно в соответствии со способом, который утвержден в учетной политике по отдельным группам или объектам ОС:

- линейный;

- уменьшаемый остаток;

- по сумме чисел лет срока полезного использования;

- пропорционально объему производства.

Для любого способа важен срок полезного использования — это период, в течение которого амортизируемый объект приносит доходы. Организация определяет срок, когда принимает ОС к учету. При ремонте или улучшении оборудования срок полезного использования увеличивают.

Учет и отчет

Где в балансе отражается амортизация? Фактически она учитывается на счете 02, но не отражается напрямую. Параметры этого счета таковы, что он считается регулирующим. Это означает, что самостоятельного значения у счета нет. Такой статус накладывает определённые ограничения: допускается использование материала только при наличии данных со счета 01, то есть основного. Именно на нем можно найти, какова была в начале стоимость объекта, в дальнейшем уменьшенная на величину амортизации.

Отдельная группа активов – нематериальные – не может отражаться на 01 счете, для нее предназначен 04-й. В целом логика расчета и отражения изменений здесь сходная, а амортизация в балансе показана счетом 05, на котором можно видеть, как велик был износ, начисленный на средства. В то же время напрямую увидеть амортизацию на балансе не представляется возможным. Данные, получаемые в ходе бухгалтерских расчетов, не фиксируются сами по себе, так как необходимо отражать активы в балансе, амортизация же таковыми не является, но важна в формировании себестоимости и определении затрат, связанных с производственным процессом.

Счет 02 — активный или пассивный

Счет 02 относится к пассивным. Это значит, что начисление и накопление амортизации отражают по кредиту. Уменьшение или списание начисленных сумм проводится по дебету счета 02. Закрытие счета оформляется проводкой Дебет 02 — Кредит 01.

Хоть счет и пассивный, в разделах III-V бухбаланса он не отражается, но участвует в формировании актива — строки основных средств. Напомним, что ОС в балансе отражаются по остаточной стоимости, то есть уменьшаются на кредитовое сальдо счета 02.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Читайте подробнее статью: Структура активов предприятия. По балансу. Пример

Аналитический учет по счету 02

Амортизация плотно привязана к объектам ОС, поэтому вся аналитика по 02 счету строится вокруг отдельных инвентарных объектов ОС. Они включают в себя как сам актив, так и все необходимые приспособления и принадлежности для его функционирования.

Ведут аналитический учет в одном из трех типовых документов, которые используются и для аналитики по ОС:

- инвентарная карточка объекта ОС;

- инвентарная карточка группового учета объектов ОС;

- инвентарная книга учета объектов ОС.

В них отражают сведения о поступлении, перемещении, выбытии, доработках, улучшениях основных средств, а также вносят записи о начисленной с начала эксплуатации амортизации.

И зачем нужна амортизация?

Когда было принято решение о причислении некоторого объекта к числу основных средств, для него определяется стоимость. Из квартала в квартал она становится меньше на величину, определённую как амортизация. Изначально для объекта принимают решение о том, насколько велик эксплуатационный период. Весь этот срок отчётность по каждому новому кварталу будет содержать обновленные показатели стоимости имущества, причисленного к ОС.

Начисление амортизации производится вне зависимости от того, как велика прибыль организации, равно как и убыток. Ключевые понятия – длительность отчетного периода и установленные показатели амортизации для конкретного объекта ОС. А вот то, как отчисления на амортизацию отражаются в бухгалтерской отчетности, зависит от выбранного в учетной политике метода. Некоторые компании применяют линейный способ отражения данных, у других установлено списание стоимости, зависящее от сроков, пропорциональное продуцируемым фирмой объемам товара. Также можно снижать остатки.

Корреспонденция счета 02 с другими бухгалтерскими счетами

| Счет 02 по дебету | Счет 02 по кредиту |

| 01 Основные средства 02 Амортизация 03 Доходные вложения в материальные ценности 79 Внутрихозяйственные расчеты 83 Добавочный капитал | 02 Амортизация 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 79 Внутрихозяйственные расчеты 83 Добавочный капитал 91 Прочие доходы и расходы 97 Расходы будущих периодов |

Учет оборудования, требующего монтажа

В отдельных случаях заказчик строительства или ремонта объектов требует не только возведения фундаментов, стен и перекрытий, но и установки технических устройств определенного назначения. Такие объекты встраиваются в указанные части зданий и помещений и, как правило, сдаются заказчику в составе единого комплекса работ.

Для ведения бухгалтерии в отношении рассматриваемых объектов Планом счетов выделен специализированный счет 07 «Оборудование к установке». Он взаимодействует с множеством других счетов, в т.ч.:

- по дебету с 08, 76, 91 и др.;

- по кредиту с 15, 60, 76, 91 и др.

Этот счет предназначен для лиц, чья деятельность связана со строительством и реконструкцией. Они учитывают на нем различные станки и другие объекты, предназначенные для установки во вновь создаваемых и переделываемых по-новому зданиях. Другие юридические лица учет оборудования к установке и движения соответствующих основных средств на данном счете не ведут.

К такому оборудованию, в частности, относятся:

- станки и устройства для мастерских;

- опытные установки;

- различные механизмы и приборы для лабораторий

Основной признак таких объектов учета — они требуют монтажа, т. е. специальных действий, направленных на установку, связь с фундаментом, стенами и т.п. В их составе, в т.ч., учитываются различные приборы, устанавливаемые вместе с оборудованием.

На счете 08 ведется бухгалтерия в отношении приобретения основных средств, не требующих монтажа.

Стандартные операции по счету 02

У любой компании есть основные средства — свои или арендованные. Поэтому 02 счетом пользуются практически все. Можно выделить типовые бухгалтерские проводки, которые встречаются чаще всего.

| Проводка | Суть операции |

| Дт 02-1 Кт 02-2 | Отражены суммы амортизации арендованных ОС, которые перешли в собственность |

| Дт 02 Кт 01 | Начисленная за время использования амортизация списана |

| Дт 02 Кт 83 | Уменьшена амортизация в результате уценки |

| Дт 02 Кт 79 | Уменьшена амортизация по ОС переданным ОП на отдельном балансе |

| Дт 20 (25, 23, 26, 44, 91) Кт 02 | Начислена амортизация по ОС |

| Дт 79 Кт 02 | Начислена амортизация по ОС обособленного подразделения |

| Дт 83 Кт 02 | Увеличена амортизация в результате дооценки ОС |

| Дт 91 Кт 02 | Начислена амортизация организацией-арендодателем по арендованным ОС |

Воспользуйтесь облачным сервисом Контур.Бухгалтерия, чтобы автоматизировать расчет и начисление амортизации. Ведите учет, сдавайте отчетность, начисляйте зарплату и считайте больничные — 14 дней в подарок для всех новых пользователей.

Ничего не упускаем из внимания!

Правильно отраженная амортизация основных средств в балансе позволяет точно понять, как велика прибыль организации, насколько большие суммы нужно внести в отчет. От этого зависит, какие результаты покажет финансовый анализ, на основании которого можно будет делать выводы о рентабельности предприятия. Кроме того, именно амортизация основных средств в балансе – значащий фактор. От этого довольно сильно зависит финансовый леверидж организации.

Почему так важно, насколько корректно амортизация отражается в балансе? Взаимосвязь следующая: балансовая информация позволяет делать выводы о том, насколько организация платежеспособна. А она будет корректна только в том случае, когда правильно вписана в отчетность амортизация в бухгалтерском балансе, сопровождающая рекапитализацию части фирмы.

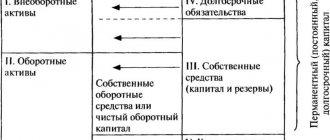

Пассив бухгалтерского баланса

Пассив бухгалтерского баланса отражает источники формирования средств организации. В пассиве отражаются суммы собственного капитала организации и её кредиторской задолженности (т.е. задолженности самой организации по кредитам, займам, перед поставщиками и другими контрагентами).

Пассив состоит из трех частей:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Капитал и резервы — это средства организации, то есть уставной капитал, прибыль. Долгосрочные обязательства — долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные обязательства — долги, которые должны быть возвращены в срок не более одного года.

Какие затраты относятся к расходам будущих периодов

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Положениями по бухгалтерскому учету предусмотрены всего два вида затрат, которые следует признавать в составе расходов будущих периодов:

- затраты, понесенные в связи с предстоящими строительными работами. Например, материалы, переданные на строительную площадку;

лицензионное программное обеспечение (ПО).

Помимо этого, организация может признать расходы будущих периодов и в других случаях.

Обычно так делают, если ни в одном из Положений по бухгалтерскому учету не говорится, как учитывать затраты определенного вида, но, по мнению бухгалтера, эти затраты надо списывать в расходы постепенно в течение нескольких лет.

Традиционно в бухучете в качестве расходы будущих периодов учитываются затраты, которые в налоговом учете списываются на расходы постепенно. Это, например, расходы на сертификацию продукции и расходы на добровольное медицинское страхование (ДМС).

Расходы будущих периодов (рбп)

Важно

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта.

Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним.

Расходы будущих периодов это актив или пассив баланса

НК РФ такие расходы присоединяются к остальным расходам. Но финансироваться эти работы должны собственными или заемными средствами налогоплательщика, но не средствами бюджета и государственных фондов.

Расходы такого рода признаются в налоговой отчетности с начала следующего месяца, в котором завершены все работы или определенный их этап. Существует определенный порядок учета таких расходов. Отображение зависит от их вида:

- Равномерными частями на протяжении 12 месяцев. Сюда относятся расходы на поиск и разведку полезных ископаемых, а также на приобретение определенной информации у других лиц, а также у государственных органов.

- Равными частями на протяжении пяти лет, но не больше самого срока эксплуатации.

Расходы будущих периодов (РБП)

— это затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в продукции (работ, услуг) в последующие периоды деятельности организации.

Без них невозможно получить доходы в будущем. При этом отметим, что расходы будущих периодов существуют только в бухгалтерском учете.

Расходы будущих периодов это актив или пассив

Согласно Положению, которое регламентирует ведение бухгалтерской документации, активами признаются те пункты баланса, которые подразумевают затраты отчётного периода, относящиеся к будущим. Такие изменения впервые были отмечены в бухгалтерской отчётности за 2011 год. Кроме того, формулировки «расходы будущих периодов» в документации не содержится. Но, несмотря на это, бухгалтеры активно используют это словосочетание в своей профессиональной деятельности.

Разберемся подробнее с этим вопросом: с понятием в целом и нюансами, связанными с определением состава и организацией учета таких расходов. В законодательстве утверждено следующее Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Расходы будущих периодов: правила учета. расходы и доходы будущих периодов

Типичная инвентаризация проводится перед тем, как составляется годовой отчет. Периодичность — не реже одного раза в год. Комиссия по инвентаризации устанавливает сумму, классифицируемую как РБП.

Специально для этих целей применяется установленный бланк №ИНВ-11. Документ составляется в двух экземплярах: один для бухгалтерии, другой – инвентаризационной комиссии.

Акт составляется по объему затрат, совершенных в отчетном периоде и подлежащих списанию в будущем. Обязательно указание даты фактических расходов и предполагаемой даты окончательных расчетов, то есть закрытия проводок по РБП.

Современные бухгалтеры пользуются автоматизированными системами сбора данных, в том числе и при инвентаризации расходов будущих периодов, что обеспечивает выдачу результатов в надлежащем виде. (40 голос., средний: 4,50 из 5) Загрузка…

Если период превышает календарный год, то будет происходить отображение в строке «внеоборотные активы», если не превышает – то в строке «оборотные активы». К рассматриваемым расходам не относятся такие пункты, как перечисленная предоплата за услуги других организаций, сторонних компаний, которые оказывают помощь. А также не относится к таким расходам стоимость страховых полисов. Очень важно учесть тот факт, что при разработке нового маршрута туристической фирмой образуются затраты, которые будут обязательно относиться к расходам в будущих периодах. Если же речь идёт о суммах, которые затрачиваются на выкуп мест на чартерах, это опять же предоплата.

Расходы будцщих периодов это актив или пассив

По правилам маркетинга, чем дольше транслируется реклама, тем больше ее отдача. В нашем случае роста продаж следует ожидать с апреля и далее. Во избежание искажений в отчетности следует распределять расходы на все месяцы. Корректное отражение проводки требует отнесения в марте затраченных сумм к РБП, а затем постепенного списания их в затраты по мере трансляции рекламы.

Ряд операций, несмотря на сходство с требованиями РБП, нельзя проводить по 97-му счету. К таким затратам не относятся авансовые платежи и предоплаты.

Это расходы, договора на которые предусматривают частичный или полный возврат средств. К таким видам договоров относится договор о страховании или заказ периодических изданий. Авансы и предоплаты определяют в дебиторскую задолженность – к типичным расходам они не относятся. С этой точки зрения их целесообразно отражать на 60-м или 76-м счете. Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт. Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП. В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы.

Налоговый кодекс РФ В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли.

Их возникновение может быть предусмотрено в условиях различных сделок.