Список кодов в справке 2-НДФЛ в 2021 г. Расшифровка.

Основные сведения, содержащиеся в справке — это начисления заработной платы по видам, имеющим специальную кодировку. Перечень таких кодов можно найти в Приказе ФНС России от 10.09.2015 г. №ММВ-7-11/[email protected] (в редакции от 24.10.2017 г.). Кроме того, в данном НПА содержатся и коды вычетов, предоставляемых в соответствии с законодательством, которые также нужно включать в справку.

Наиболее распространенные коды:

- код 1010 — дивиденды;

- код 126 — вычет на первого ребенка;

- код 127 — вычет на второго ребенка;

- код 2000 — вознаграждение за трудовую деятельность;

- код 2002 — премии;

- код 2003 — вознаграждения за счет прибыли;

- код 2010 — вознаграждения по договорам ГПХ;

- код 2012 — отпускные выплаты;

- код 2013 — компенсация за не предоставленный отпуск;

- код 2300 — пособие по больничному листу (за исключением декретных выплат);

- код 2510 — оплата работодателем имущественных прав или услуг за сотрудника;

- код 2720 — подарки;

- код 2760 — материальная помощь работникам и сотрудникам-пенсионерам;

- код 2762 — единовременная помощь работодателя при рождении (усыновлении) ребенка;

- код 4800 — иные доходы;

- код 503 — вычет из материальной помощи работникам и сотрудникам-пенсионерам.

- код 501 — вычет указывает на получение подарка от организации или предпринимателя

Как заполнить коды доходов

К доходам физлица относятся все выплаты в денежной и натуральной формах, а также материальная выгода.

Доходы в справке 2-НДФЛ указывается в разрезе каждого месяца. Если у работника было несколько видов дохода

, выплачиваемых предприятием, то каждый доход указывается под своим кодом, приведенным в Приложении № 1 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] (наиболее распространенные):

- дивиденды – «1010»;

- заработная плата – «2000»;

- производственная премия – «2002»;

- выплата по гражданско-правовому договору – «2010»;

- отпускные – «2012»;

- пособие по больничному листку – «2300».

Это не окончательный перечень кодов доходов для справки 2-НДФЛ. Но в Приложении №1 указаны только основные виды дохода. Если предприятие выплачивает доход, для которого не предусмотрен код

(доплаты до суммы оклада или МРОТ при выплате пособия по временной нетрудоспособности или повышенный размер суточных выплат), то в 2-НДФЛ указывается код «4800» – иные доходы.

Если работнику выплачивается доход, необлагаемый налогом, в пределах лимита, то данная сумма не указывается в справке 2-НДФЛ. Если сумма превышает необлагаемый лимит

, то сумма в полном объеме указывается в отчетности по НДФЛ с использованием соответствующего кода.

В чём отличия справки 2021 г. от 2021 г.

В 2021 г. для формирования 2-НДФЛ за 2021 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/[email protected] Он отличается от бланка, который использовался для справок, создаваемых в 2021 г. за 2021 г.

Главные изменения в справке заключаются в следующих моментах:

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Внимание! По справке для сотрудников информацию сократили, убрав ненужные поля, а для ИФНС — объединили информацию, которая путем изменения структуры теперь содержится не в 5, а в 3 блоках и Приложении.

Новая форма, правила и бланк 2 НДФЛ в 2021 году

Справка в 2021 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/[email protected], который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2021 г. по сравнению с 2021 г. осталась прежней.

Куда нужна форма 2-НДФЛ

2-НДФЛ необходима разным пользователям, в том числе:

- работодателям, которые отчитываются в налоговую инспекцию о произведенных начислениях и удержаниях по каждому сотруднику. Предоставляемые справки свидетельствуют о том, что хозяйствующий субъект заключил официальные трудовые отношения со своими работниками и выплачивает полагающиеся им суммы согласно требованиям трудового законодательства. Кроме того, документ подтверждает коды доходов 2-НДФЛ за 2021 год, исчисление по ним НДФЛ и его уплату в бюджет государства;

- налоговой инспекции, проверяющей соблюдение работодателями норм трудового и налогового законодательства. Согласно нормативно-правовым актам работодатель должен в установленные сроки сдавать сформированные на сотрудников 2-НДФЛ. Если работодатель этого не делает, инспекция применяет к нему штрафные санкции;

- сотрудникам, которые имеют право на налоговый вычет и используют 2-НДФЛ с кодами вычетов на детей для формирования декларации 3-НДФЛ. Кроме того, документ необходим им при подаче заявки на получение кредита, поскольку многие банки требуют сведения о зарплате именно по этой форме. Также справка нужна при трудоустройстве на новую работу, поскольку новому работодателю необходимы данные для предоставления вычетов.

Код вида документа «паспорт РФ» для налоговой

в риторике правительства РФ отсутствует слово «государство» Россия и повсеместно присутствует слово «система» РФ, система власти и т.д.. По сути на мой взгляд система РФ строится на территории СССР/РСФСР так как: 14. отсутствуют документы передачи территории и ресурсов из СССР/РСФСР в РФ; 15. СБЕРБАНК СССР имеет свой сайт, на котором регулярно выставляются котировки валют. 16. издан в РФ приказ под № 311 от 5.11.2001 г., где на 59 странице говорится о внедрении в мозг Человека-биообъекта чипа и связи его со всеми электронными носителями… и о полной чипизации до 2025 года всех граждан РФ, не граждан России, а граждан РФ, которым было вынужденно и по незнанию навязаны бланки паспортов РФ и мы все были введены в заблуждение ивынуждены поставить подпись; 17. Конституция РФ имеет силу Проекта и никаких основополагающих документов подтверждающих всенародное голосование за Конституцию России нет. Однако мы имеет только то что имеем и ссылаюсь я именно на статьи того что есть. и так далее… На основании выше изложенного и изученных мною документов и выше сказанного, Руководствуясь Всеобщей декларациео, которое является доминирующим над законами РФ, Всеобщей декларации Прав Человека (ООН), реализуя права и свободы Конституции РФ – ст. 2, ст.3, ст.7 п.1, ст.15 п.1., п.4, ст.17 п.1, п.2, ст.18, ст 19 п.2, ст.21 п.1, ст 22 п.1, ст.23 п.1,п.2, ст.24, ст.29 п.1, п.3, п.4, ст. 33, ст. 45 п.1.п.2, а также Международным Правом, которое является доминирующим над законами РФ:

Это интересно: Передача неотделимых улучшений арендодателю документы

НАСТОЯЩИМ ЗАЯВЛЕНИЕМ Я Абраменко Людмила Валентиновна отзываю СВОЮ ЛИЧНУЮ ПОДПИСЬ под графой «личный код» так как считаю, что при получении БЛАНКА паспорта РФ я была введена в заблуждение работниками Миграционной службы о том что РФ является коммерческой фирмой ООО РФ зарегистрированной на международном сайте регистрации иностранных компаний upik.de в США, в государстве, которое официально объявило Россию враждебным. Я – Человек, ТРЕБУЮ: 1. Указать основания выдачи Бланка паспорта коммерческой фирмой РФ директором которой является гражданин СССР Д.А.Медведев Миграционной Службой — Человеку и гражданину де-юро и де – факто существующему Государству СССР 2. Считать оригинал паспорта выданный мне в 1976 году в СССР документом удостоверяющим личность.

В СВЯЗИ С ОПАСЕНИЕМ ЗА СВОЮ ЖИЗНЬ, ЗДОРОВЬЕ И БЕЗОПАСНОСТЬ НА ТЕРРИТОРИИ КОМЕРЧЕСКОЙ ФИРМЫ ООО РФ, ДАННОЕ ЗАЯВЛЕНИЕ, КОТОРОЕ ЯВЛЯЕТСЯ СВОЕОБРАЗНОЙ ЗАЩИТОЙ — РАЗМЕЩЕНО НА СТРАНИЦАХ ИНТЕРНЕТА.

Л.В.Абраменко 27.12.2017 год

Когда сдавать справку за 2021 г.

Сроки сдачи 2-НДФЛ зависят от признака документа. Справки за 2018 г. сдают:

- до 01.04.2019 г. для документов с признаком «1» (оформляются на всех сотрудников);

- до 01.03.2019 г. для документов с признаком «2» (оформляются при наличии доходов, по которым не удержан НДФЛ).

Если организация не представила справки в указанный срок, налоговые органы начисляют штраф. Согласно ст.126 ч. 1 НК РФ при непредставлении сведений, необходимых для проведения контроля, выписывается штраф на юр. лицо 200 руб. и 300-500 руб. на должностное лицо за каждый не представленный документ. Кроме того, на работодателя может быть наложен штраф в размере 500 руб. за документ, если в нем содержатся ложные сведения.

Важно! Избежать штрафных санкций удастся только в том случае, если работодатель самостоятельно найдет ошибку в справке и представит ее корректировочный вариант до начала проверки налоговой службой.

Как и куда сдавать справку за 2021 г.

Форма за 2021 г. регламентирована Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/[email protected], и она обязательна к использованию всеми работодателями. Иная форма справки будет считаться ошибочной, поскольку официально зарегистрированный образец заполнения является унифицированной формой отчетности.

Законодательством предусмотрено два способа подачи справок в налоговую инспекцию:

- на бумажном носителе, если работодатель произвел начисления сотрудникам в количестве менее 25 человек;

- в электронном формате через телекоммуникационные каналы связи, если работодатель осуществил выплаты 25-ти сотрудникам и более.

Во втором случае организация должна заключить официальный договор с оператором передачи данных и получить электронную подпись, свидетельствующую о достоверности сведений и подписи документов официальным лицом компании. В такой ситуации считается, что справки передаются через Интернет посредством специализированной компании.

Важно! Документы необходимо отправлять налоговикам по адресу регистрации хозяйствующего субъекта, куда подается и иная отчетность.

Коды видов документов, удостоверяющих личность налогоплательщика

Для лиц, ходатайствующих о признании беженцем на территории Российской Федерации (Постановление Правительства Российской Федерации от 28.05.1998 N 523)

12 Вид на жительство. Вид на жительство в Российской Федерации для лиц без гражданства

14 Временное удостоверение личности гражданина Российской Федерации. Временное удостоверение личности гражданина Российской Федерации по форме 2П

15 Разрешение на временное проживание в Российской Федерации. Разрешение на временное проживание лица без гражданства в Российской Федерации (для лиц, не имеющих документов, удостоверяющих личность)

21 Паспорт гражданина Российской Федерации. Паспорт гражданина Российской Федерации, действующий на территории Российской Федерации с 1 октября 1997 года

Это интересно: Конвенция отменяющая требование легализации иностранных официальных документов

23 Свидетельство о рождении, выданное уполномоченным органом иностранного государства. Для иностранных граждан, не достигших 16-летнего возраста

91 Иные документы. Иные документы, предусмотренные законодательством Российской Федерации или международными договорами в качестве документов, удостоверяющих личность

Справка 2-НДФЛ для налоговой

Бланк справки

Документ для налоговой инспекции содержит информацию разного характера, разделенную на блоки:

Первый лист:

- «шапка документа», в которой проставляются ИНН и КПП налогового агента. Особо важно — в правом углу должен быть указан приказ, на основании которого введен в действие этот бланк;

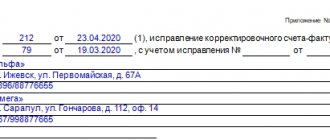

- сведения о документе — номер, год представления, признак, номер корректировки, номер инспекции;

- сведения о налоговом агенте, по которым идентифицируется хозяйствующий субъект (наименование, код по ОКТМО, ИНН и КПП реорганизованной организации, номер телефона);

- сведения о сотруднике, в том числе ФИО, ИНН, дата рождения, статус налогоплательщика, гражданство, код вида документа, его серия и номер;

- обобщенная информация о сумме полученного дохода за весь период, сумме рассчитанного, удержанного и перечисленного налога, сумме излишне удержанного и не удержанного НДФЛ, сумме авансовых платежей;

- информация о стандартных, социальных и имущественных вычетах, полученных через работодателя. Сюда также вносятся сведения об уведомлении, полученном в налоговой инспекции;

- информация о агенте (ФИО руководителя, сведения о документе, подтверждающем полномочия, дата и подпись);

Второй лист:

- указываются ИНН и КПП агента;

- проставляется информация о номере справки, отчетном периоде, ставке НДФЛ, а также конкретные сведения по месяцам о кодах дохода или вычета и суммам по ним.

Важно! Основная информация в документе — это коды в справке 2-НДФЛ, имеющие непосредственное отношение к заполнению 2-НДФЛ по правилам и отражающие начисление заработной платы в бухгалтерском учете.

Правила заполнения справки

(Приложение №2 к приказу ФНС России от 02.10.2018 N ММВ-7-11/[email protected])

Этапы заполнения справки в инспекцию можно представить в таком порядке:

- указать основную информацию, касающуюся самой справки, налогового агента и налогоплательщика;

- внести общую информацию о доходах, НДФЛ и вычетах, предоставленных работодателем;

- подписать первый лист справки;

- внести помесячные сведения о кодах и суммах доходов и вычетов;

- подписать второй лист справки.

Образец заполнения для ИФНС

Справка 2-НДФЛ для физлица

Бланк справки для выдачи по просьбе

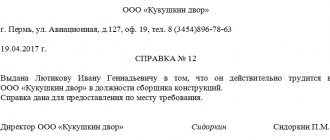

Если сотрудник запрашивает в бухгалтерии справку 2-НДФЛ за 2018 или 2021 гг., ее нужно формировать по следующим правилам:

- проставить дату справки и год, за который она сформирована;

- указать данные налогового агента (работодателя), в том числе код по ОКТМО, наименование, ИНН, КПП, номер телефона, сведения по реорганизованной компании;

- внести персональную информацию по сотруднику (ФИО, ИНН, статус, гражданство, дату рождения, паспортные данные)

- отразить коды и суммы доходов и вычетов по месяцам;

- внести информацию по предоставленным стандартным, социальным и имущественным вычетам;

- отразить общие суммы начисленного дохода, исчисленной, удержанной и перечисленной суммы НДФЛ;

- подписать справку и указать ФИО подписавшего.

Правила заполнения справки в 2019

Этапы заполнения справки для работника можно представить в таком порядке:

- внести основную информацию по справке, работодателю и сотруднику;

- заполнить сведения о доходах;

- отразить данные о полученных налоговых вычетах;

- внести обобщающие сведения о доходах и НДФЛ;

- подписать документ.

Образец заполнения справки для сотрудников

Общие требования по заполнению

Информация отражается в специальном бланке, утвержденном ФНС России. Он имеет реквизиты – номер и дату выдачи.

В поле «признак» проставляется одно из двух значений:

- 1 – указывается в большинстве случаев, при заполнении справки по налогооблагаемым доходам;

- 2 – если содержатся сведения о вознаграждениях, с которых по тем или иным причинам нельзя удержать НДФЛ (такие справки сдаются не позднее 1 марта).

- 3 – когда налог полностью удержан правопреемником организации;

- 4 – налог не удержан правопреемником.

Номер корректировки показывает, сколько раз в исходную справку вносились исправления, при первичной подаче – ставится 00.

Форма включает в себя пять разделов:

- Данные о работодателе – наименование, ИНН, КПП, ОКТМО и контактный номер телефона.

- Информация о физическом лице – ФИО, дата рождения, гражданство, ИНН, паспорт и его реквизиты, статус налогоплательщика. Раньше заполнялась информация о месте жительства, включавшая в себя адрес и код субъекта (например, у Москвы он был – 77, а у Московской области – 50), но с 2021 года заполнение этих граф отменили.

- Вознаграждения, полученные сотрудником за календарный год. Каждый доход имеет свое обозначение и показывается по месяцу выплаты. Третий раздел содержит ставку, где доход облагается налогом. В нем же отражаются профессиональные вычеты (если они имеются у работника).

- Налоговые вычеты. В этом разделе отражаются остальные вычеты (кроме профессиональных). У каждой налоговой льготы есть свое цифровое обозначение.

- Обобщенная информация. В пятом разделе доходы и НДФЛ показываются общими суммами за отчетный период. Суммы исчисленного, удержанного и перечисленного налога отражаются в разных полях.

Справка подписывается руководителем организации или его доверенным лицом и заверяется печатью.

Регламент сдачи в налоговую

Регламент сдачи справки в инспекцию закреплен в Приложении 4 к Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/[email protected] В нем содержится такая информация:

- кто представляет документы;

- каким способом их можно передать;

- какой считается дата представления справок в ИФНС;

- как нужно представлять справки на бумажных носителях;

- как нужно передавать справки в электронном формате посредством телекоммуникационных каналов связи.

В каких случаях не нужно сдавать

На некоторых сотрудников работодатель не должен подавать 2-НДФЛ, о чем конкретно указывается в нормативно-правовых актах. Так, документы не нужно отправлять:

- если сотруднику начислялись выплаты, не облагаемые НДФЛ. По ст. 217 НК РФ работнику могут выплачиваться доходы, которые не подлежат обложению, и, соответственно, если присутствуют только такие начисления, то справка в налоговые органы не подается. Такими доходами могут быть государственные пособия (пособия по безработице, по уходу за ребенком, декретные выплаты), компенсации по возмещению вреда, пенсии, натуральные довольствия, оплата питания или проживания и др.;

- если физическое лицо в соответствии со ст. 227, 228 НК РФ обязано само исчислять и уплачивать НДФЛ — ИП, нотариусы, адвокаты и др.;

- если физическому лицу осуществлялись выплаты, указанные в ст. 226.1 НК РФ. Этот момент касается доходов по операциям с ценными бумагами, финансовыми инструментами, по операциям РЕПО и займа ценными бумагами.

Рекомендация! Необходимо четко определять, к какому именно виду относится доход, и нужно ли по нему удерживать и перечислять налог, и, соответственно, представлять в налоговую инспекцию справку 2-НДФЛ. Если возникли какие-либо сомнения по данному вопросу, лучше обратиться на горячую линию, чтобы осуществить действие в соответствии с законодательством РФ и не получить штраф.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое. У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ. Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками. Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения. К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП). Для индивидуальных предпринимателей допустимо поставить прочерк.

- Личные данные работника, на которого оформляется справка: фамилия, имя и отчество, ИНН, адрес проживания.

- Официальный статус налогоплательщика. Обычно для русского резидента он один.

- Код государства из классификатора 529-СТ. Это может быть как Российская Федерация, так и любая другая страна, из которой прибыл работник.

- Код личного документа, удостоверяющего личность служащего, а также его номер и серия. Код российского паспорта — 21.

Вторая часть делится дополнительно ещё на три раздела. Здесь расписывают ежемесячные материальные доходы, налоговые и прочие вычеты, сумма фактического налога и уже выплаченного.

В третьей части отображаются доходы в закодированной форме. Например, код заработной платы 2000, отпускные выплаты 2012, прочие одноразовые суммы — 2720. На всё это в обязательном порядке возлагается НДФЛ.

В четвёртой — закодированные вычеты. Например, код 126 — вычет на несовершеннолетнего ребёнка.

Пятая часть — общая сумма НДФЛ. Для подсчёта необходимо сложить доход за весь предыдущий год и вычесть вычеты. Из полученной суммы высчитать 13 процентов (если ставка идёт для первого статуса налогоплательщика).

Дополнительные моменты

Существует несколько дополнительных моментов по 2-НДФЛ:

- время действия справки для вычета составляет 3 года, поскольку именно за этот период налогоплательщик может воспользоваться своим правом на льготу;

- время действия справки для кредита устанавливается самим банком, и, как правило, этот период составляет не более полугода;

- если у работника нет дохода, облагаемого налогом, на него не нужно сдавать справку в налоговую инспекцию. Кроме того, такой сотрудник не сможет получить вычет;

- справка о доходах физического лица 2-НДФЛ — основной документ, отражающий итоговые сведения о доходах и вычетах по конкретному сотруднику.

О том, что значат коды в справке 2-НДФЛ и вообще какие коды в справке 2-НДФЛ присутствуют, посмотрите по ссылке.

2-НДФЛ для налогового вычета

Чтобы получить вычет через налоговую инспекцию, к примеру, имущественный или социальный, необходимо взять 2-НДФЛ у работодателя и представить ее в налоговые органы. Сведения из этого документа вносятся в декларацию 3-НДФЛ с указанием организации-работодателя, его ИНН и КПП, а также помесячных сведений о доходах. Кроме того, данные по вычетам, предоставленным непосредственно работодателем, также должны отражаться в декларации для правильного исчисления НДФЛ к возврату.

Налоговая инспекция сравнивает сведения из представленного документа с информацией, полученной ранее от работодателя, и выявляет какие-либо неточности или устанавливает достоверность документа.

Внимание! Налоговики не принимают бумажную декларацию, если к ней не приложена 2-НДФЛ, причем это должен быть оригинал документа, а не его копия. Если налогоплательщик подает электронный расчет через личный кабинет на сайте ФНС, то там, как правило, справка 2-НДФЛ подгружается автоматически, когда работодатель сдает ее в соответствии со сроками представления. В этом случае налоговики могут и не запросить 2-НДФЛ у самого человека.

Зачем нужна 2-НДФЛ при устройстве на другую работу?

При устройстве на новую работу необходимо отдать в бухгалтерию 2-НДФЛ с предыдущего места, и при этом она должна быть сформирована за календарный год, то есть с начала года до момента увольнения сотрудника.

Необходимость передачи документа обусловлена тем, что эти сведения нужны для предоставления человеку стандартных вычетов на себя или на детей, социальных или имущественных вычетов, если у человека имеется такое право. По ст. 218 НК РФ стандартные вычеты предоставляются сотруднику до того, пока его совокупный доход за календарный год не достигнет 350 тыс. руб. При достижении указанного лимита вычет не предоставляется, а потому бухгалтеру необходимо точно знать, какие именно выплаты и в каком размере получал сотрудник на предыдущей работе.

В том случае, если человек не претендует на вычеты, то и 2-НДФЛ в бухгалтерию по новому месту подавать не нужно.

2-НДФЛ и кредит

При получении кредита многие банки требуют официального подтверждения дохода — либо 2-НДФЛ, либо справку по форме самого кредитного учреждения. Если необходимо представить 2-НДФЛ, то она заказывается в бухгалтерии в обычном порядке, и при этом в нее не нужно вносить какие-либо дополнительные сведения, поскольку она является унифицированным бухгалтерским регистром.

На основании сведений из справки кредитный работник рассчитывает вероятную сумму предоставляемого кредита, а также оценивает платежеспособность клиента. При этом банки проверяют и анализируют достоверность информации, содержащейся в справке, следующими методами:

- уточняют сведения по организации через официальные источники информации. Например, для определения, действительно ли существует данная организация, можно запросить выписку из ЕГРЮЛ, которая представляется бесплатно для любого пользователя;

- проверяется информация, касающаяся сотрудника, то есть его ФИО, паспортные данные, ИНН;

- особенно тщательно проверяется и анализируется информация, связанная с доходами, отраженными по справкам. В этом случае учитывается расшифровка кодов дохода в справке 2-НДФЛ, позволяющая понять, какие именно выплаты получил сотрудник от работодателя. Тщательному анализу подвергается информация, связанная с резким повышением или понижением заработной платы, и тогда сотрудник кредитного учреждения может попросить объяснение от работодателя, с чем связано такое изменение в оплате труда;

- банки имеют возможность запрашивать информацию из проверяющих органов и проверять справки на предмет достоверности внесенных сведений. Сотрудники оформляют официальный запрос, на который также получают официальный ответ из налоговой службы;

- для подтверждения сумм, указанных в 2-НДФЛ, банки могут запросить у организации иные регистры бухгалтерского учета по начислению зарплаты, к примеру, расчетные ведомости, лицевые счета, наличие исполнительных листов на сотрудника и т.д.

Распространенные ошибки при заполнении

Специалисты выделают следующие наиболее распространенные ошибки:

- ошибочное указание кода дохода в справке 2-НДФЛ. Бухгалтер может ошибиться и присвоить коду не тот номер, в соответствии с чем в справке будет указана неправильная позиция по начислениям;

- за один месяц зарплата может разбиваться на две суммы. Эта ошибка возникает потому, что работодатель обязан оплачивать труд работника не реже 2-х раз в месяц (аванс и основная зарплата). Однако обе эти суммы должны суммироваться и проставляться итоговым значением по каждому месяцу;

- ошибки в ОКТМО организации. Если работодатель имеет подразделения, то им присваиваются собственные номера ОКТМО. В справках обязательно должен указываться ОКТМО, соответствующий конкретному подразделению, в котором трудится работник;

- ошибки в отражении сумм вознаграждений по договорам ГПХ. Доходы должны указываться в том месяце, в котором они были фактически выплачены, а не начислены. В этом моменте заключается одно из основных различий между трудовыми договорами и ГПХ;

- ошибки в указании основных реквизитов организации или работника, к примеру, смена наименования или фамилии, неверный ИНН, смена паспортных данных.

Важно! Выявленные ошибки могут быть исправлены работодателем путем подачи корректирующей отчетности, но сделать это нужно до проверки налоговой службой, чтобы не получить штраф.