Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

- юбилей, торжественное событие;

- сложное финансовое положение;

- болезнь работника либо близкого члена семьи;

- смерть работника или близкого члена семьи;

- рождение ребенка;

- чрезвычайные ситуации;

- отпуск.

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

От чего зависит размер и как он определяется?

На размер начисляемой в качестве помощи суммы не влияет занимаемая сотрудником должность и показатели его оклада. Размер матпомощи определяется исключительно на основании локальных документов, которые не только допускают начисление выплат такого рода, но и оговаривают их размеры.

Работодатель вправе самостоятельно установить любую сумму, согласовать её с профсоюзной организацией, и зафиксировать в локальном нормативном документе (например, в коллективном договоре).

То есть, по факту на размер начислений может влиять:

- социальная политика, проводимая руководством на конкретном предприятии или в организации;

- финансовые возможности организации или предприятия, а именно размеры прибыли.

Однако на деле руководству необходимо ориентироваться не только на локальные документы, но и на действующее законодательство.

Согласно приказу Министерства финансов, изданному в 2007 году, единоразовая финансовая выплата, обусловленная чрезвычайной ситуацией (к ней можно также отнести смерть близкого человека), не должна превышать размеров двухмесячных окладов.

Установлен также не облагаемый налогом лимит, который необходимо учитывать. В противном случае работодателю придётся отчислять страховые и налоговые суммы.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Материальная помощь, не облагаемая налогом (ндфл)

Матпомощь — это выплата социального характера от работодателя, не связанная с выполнением работником своих служебных обязанностей. Она может производиться сотрудникам или их близким родственникам. Деньги выдаются по заявлению труженика или иного лица. К нему прилагаются документы, подтверждающие причины для выдачи средств. На основании бумаг издается соответствующий приказ.

Матпомощь выдается сотруднику или иному лицу для финансовой поддержки в особых жизненных ситуациях. Такая выплата может производиться при рождении малыша, кончине близкого человека, при чрезвычайных обстоятельствах и т. д.

Облагается ли и в каком размере

НДФЛ с материальной помощи начинает удерживаться, когда ее сумма в год превышает 4 тыс. р. Не имеет значения, какую систему налогообложения применяет компания. Цель выплаты также не играет роли при обложении налогом.

С матпомощи, независимо от ее величины, не взимается НДФЛ в случаях ее выплаты:

- Пострадавшему от стихийного бедствия или ЧП либо родственникам гражданина, погибшего вследствие указанных происшествий. Работодатель при этом должен получить подтверждающую справку о чрезвычайной ситуации, например, от МЧС.

- Лицу, получившему травмы от произошедшего в РФ теракта либо родным человека, который погиб от терроризма.

- Сотруднику, членам его семьи, пенсионеру-бывшему труженику для оплаты расходов на медобслуживание. Затраты должны иметь документальное подтверждение. Не облагается налогом сумма, выплаченная из чистой прибыли компании.

- Родственникам умершего сотрудника либо бывшего работника-пенсионера. Данная выплата является единовременной, т. е. назначается одним распоряжением директора.

- Труженику, в. т. ч. бывшему, ушедшему на пенсию, в связи с кончиной члена семьи. Платеж должен быть единовременным.

Источник:

Облагается ли материальная помощь НДФЛ в 2021 году?

Это выделение средств для решения экстренных жизненных ситуаций. Во многих случаях такие выплаты не подпадают под подоходный налог, но так бывает не всегда. Чтобы понимать, облагается ли материальная помощь НДФЛ (2016-2017), нужно рассмотреть разные случаи ее предоставления детально.

Каковы основания для перечисления матпомощи сотрудникам?

Компании, которые дорожат своими работниками и не хотят потерять их в условиях высокой конкуренции за квалифицированные кадры, вводят дополнительные системы поощрения. Одна из них – материальная помощь. Это выделение денег из бюджета организации, которые сотрудник может использовать для решения трудной (форс-мажорной) ситуации, возникшей в его жизни.

К числу оснований для получения таких средств относятся:

- рождение ребенка;

- свадьба;

- возникновение серьезных проблем со здоровьем;

- смерть родственников;

- пожар, затопление и другие бедствия.

Было бы неправильно считать, что материальная помощь облагается НДФЛ.

Она имеет ряд сущностных отличий от заработной платы, с которой перечисляется подоходный налог: никак не зависит от экономических показателей и достигнутых результатов в деятельности сотрудника, не компенсирует его затраты, понесенные в процессе производства, не поощряет его за какие-либо достижения. Это не часть финансовой мотивации, она не выплачивается регулярно, а лишь в отдельных экстренных случаях.

Основанием для перечисления служит заявление работника, написанное на имя его непосредственного руководителя. Решение о выдаче денег носит исключительно социальный, эмоциональный характер.

Ожидается, что с использованием этих средств сотрудник сможет преодолеть сложную ситуацию, сложившуюся в его жизни.

Часто возможность осуществления выплат такого рода закрепляется в коллективном договоре между персоналом и работодателем, в профсоюзном соглашении или в трудовых договорах.

Освобождение большинства видов материальной помощи от НДФЛ требует от бухгалтера предприятия правильности оформления всей сопутствующей документации.

Деньги на эти цели выделяются из бюджета компании или из ее чистой прибыли.

Если денежная поддержка выделяется студентам, обучающимся на дневном отделении вуза, то средства на нее черпаются из специального фонда, составляющего четвертую часть от фонда стипендий.

Как определить, облагается ли материальная помощь НДФЛ?

Действующее законодательство определяет исчерпывающий перечень ситуаций, в которых то или иное денежное перечисление может быть отнесено на статью «материальная помощь». Это сделано для того, чтобы пресечь возможные злоупотребления при расчете налогооблагаемой базы.

К числу основных требований к социальной выплате относятся:

- Размер. Величина перечислений на одного работника за весь отчетный период не должна превышать 4 000 рублей. Не имеет значения, продолжает ли сотрудник свою трудовую деятельность или был уволен в связи с инвалидностью или достижением пенсионного возраста;

- Документальное подтверждение. Чтобы не уплачивать НДФЛ с материальной помощи в 2021 году, организация должна подтвердить, что та тяжелая ситуация, на решение которой направлено перечисление, действительно имела место быть.

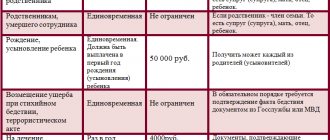

- Если работнику выплачивается пособие в связи с потерей близкого родственника (ребенок, один из родителей, супруг или супруга), то должно иметься свидетельство о смерти;

- Если работник пострадал в ходе террористического акта, совершенного на территории России, то нужно предоставить справку из органов полиции, подтверждающую факт совершения этого злодеяния;

- Если имуществу или здоровью сотрудника был нанесен ущерб в результате стихийного бедствия, то нужны документы из компетентных органов, которые будут содержать информацию об этом бедствии;

- Особые жизненные обстоятельства. Ряд событий, таких как смерть одного из членов семьи сотрудника или ЧС, служат основанием для отсутствия начисления НДФЛ. Однако, повторимся, обязательно необходимо наличие документов, подтверждающих данную ситуацию.

Если материальная помощь выдается на рождение ребенка, то ее величина не может превышать 50 тысяч рублей. Только эта сумма не облагается подоходным налогом, а для любого ее превышения действует ставка 13%. Закон не уточняет, кто имеет право на такое поощрение: отец или мать. Оно может быть получено как одним из родителей, так и обоими.

Независимо от ситуации, на основании которой организация переводит средства своему сотруднику, должно иметься обязательное документальное подтверждение.

Если налоговая инспекция сочтет предоставленные факты недостаточными, она может не согласиться с законностью отнесения выплаты к категории «материальная помощь» и обложить ее налогом.

Причиной отказа может стать отсутствие любых документов, в том числе и заявления от сотрудника на имя руководителя, оформленного надлежащим образом.

Если денежная выплата работнику признается полностью легитимной и не облагается НДФЛ, то с нее не нужно производить отчисления в страховые фонды.

Источник:

Облагается ли НДФЛ материальная помощь и в каких случаях в 2018 году

Многие работодатели, желая предоставить дополнительные стимулы своим сотрудника, вводят систему поощрений в форме материальной помощи, которая может быть выдана в случае возникновения неких форс-мажорных обстоятельств.

Некоторые виды материальной помощи освобождены от уплаты налога на доходы физических лиц, однако, не всё так просто.

Как показывает практика, работодатель должен чётко знать облагается ли НДФЛ материальная помощь, выданная по конкретному случаю.

Порядок уплаты материальной помощи

Большинство компаний, которые ценят своих сотрудников, хотят сохранить их в условиях жёсткой конкуренции за высококвалифицированные кадры, предлагают работникам материальную помощь в момент возникновения трудной жизненной ситуации. Помощь, как правило, предлагается, если возникает одна из следующих ситуаций:

- стихийное бедствие

- смерть близкого родственника

- свадьба

- рождение ребёнка

- тяжёлая болезнь.

Такая помощь сотруднику не носит экономический, характер, не зависит от производственных показателей сотрудника и не должна каким-то образом представлять собой форму оплаты труда.

Материальная помощь не может быть частью системы финансовой мотивации сотрудников, не является поощрением за выполненную работу, выплачиваться в качестве компенсации затрат, понесённых сотрудником во время производственного процесса. Также, она не может выдаваться регулярно.

Помощь работнику, выданная с целью помощи преодоления сложной жизненной ситуации носит исключительно социальный, эмоциональный характер. Часто, возможность получения таких выплат предусмотрено в трудовом договоре, в профсоюзном соглашении, коллективном договоре.

Источник: https://lgotaposobie.ru/materialnaya-pomoshh-ne-oblagaemaya-nalogom-ndfl.html

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2021 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Материальная помощь членам семьи умершего сотрудника

Если в ваших внутренних локальных актах предусмотрена материальная помощь по умершему сотруднику, то рассмотрим эту ситуацию подробно. Согласно п. 8 ст. 217 НК РФ матпомощь при смерти сотрудника не облагается НДФЛ в полном размере при выполнении следующих условий:

- выплата производится членам семьи умершего сотрудника или бывшего сотрудника, ушедшего на пенсию;

- выплата производится единовременно.

По вопросу единовременной выплаты есть письмо Минфина от 31.10.2013 № 03-04-06/46587. Здесь не важно, как выплачивается помощь – одним платежом или несколькими. Самое главное, чтоб она была связана с одним событием и выплачивалась на основании одного приказа.

Соответственно, если выплата производится не членам семьи умершего работника, то не забудьте удержать НДФЛ с полной суммы матпомощи.

С вопросами бухгалтерского учета материальной помощи вы можете ознакомиться в статье: «Счета учета материальной помощи».

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Напомним, что лимит матпомощи при рождении ребенка в 50 000 рублей установлен на каждого родителя. Такие разъяснения дал Минфин РФ в письме от 07.08.2017 № 03-04-06/50382. Ранее чиновники считали установленную сумму лимитом для обоих родителей или опекунов.

ВАЖНО!

При расчете НДФЛ вычет по матпомощи по общим основаниям до 4000 рублей предоставляется один раз, независимо от того, сколько раз оказана поддержка.

Категории работников, которым положена помощь

Основную проблему для работодателей зачастую представляет формулировка «близкий родственник». У этого понятия существуют разные толкования, но по умолчанию используется определение из Налогового кодекса (его отсылка на семейное законодательство), так как вопрос касается финансов и их обложения налоговыми отчислениями.

В 217-й статье НК даётся прямая отсылка 14-ю статью Семейного кодекса, согласно которой к близким родственникам можно отнести:

- лиц, находящихся в кровном родстве по восходящей линии (мать, отца, бабушку, дедушку);

- лиц, находящихся в кровном родстве по нисходящей линии (детей, внуков, братьев и сестёр, в том числе сводных).

Но, по уже сложившейся традиции, многие работодатели относят к родственникам также жён или мужей, хотя они и не являются кровными родственниками.

А согласно распоряжению Министерства финансов (письмо номер 03-05-01-04/234 от августа 2006 года) к родственникам также относят усыновителей и усыновлённых ими граждан.

Соответственно, помощь начисляется в случае смерти:

- самого сотрудника (выплачивается членам его семьи);

- бывшего сотрудника, уже находящегося на пенсии (деньги также выплачиваются членам его семьи);

- его ближайших родственников (помощь оформляется на сотрудника).

Коды доходов и коды вычетов материальной поддержки

Коды налогооблагаемой базы НДФЛ закреплены в Приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected] В зависимости от основания матпомощи определяются:

- код дохода матпомощи (приложение 1 Приказа ФНС);

- код вычета, который предоставляет матпомощь (приложение 2 Приказа ФНС).

Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

- в связи со стихийным бедствием — 100 000 рублей;

- в связи со смертью супруга — 80 000 рублей;

- компенсация стоимости лечения — 60 000 рублей;

- в соответствии с коллективным договором, при оформлении ежегодного отпуска работнику полагается поддержка в размере двух окладов (оклад по занимаемой должности — 20 000 рублей), таким образом, матпомощь к отпуску составила 40 000 рублей.

Ниже рассматривается налогообложение материальной помощи сотруднику в 2021 году, а также материальная помощь до 4000 (налогообложение 2021 г.).

Особенности оформления

Чтобы оформить помощь работнику (или его родственникам, если идёт речь о смерти настоящего или бывшего сотрудника), необходимо подать в бухгалтерию:

- Заявление, оформленное на имя руководителя организации или предприятия, содержащее краткую просьбу оказать помощь.

- В этом документе вверху указывается ФИО руководителя и занимаемая им должность, ниже вписывается фамилия, имя и отчество работника, его должность и структурное подразделение, в котором он работает. В теле документа указывается, кто именно умер и на какой размер выплаты претендует работник (этот пункт можно опустить).

- Затем перечисляются подтверждающие документы, которые прилагаются к заявлению.

- Внизу ставится дата составления и подпись работника.

заявления о получении материальной помощи в связи со смертью близкого родственника можно здесь.

Также подаётся свидетельство о смерти (его копия), подтверждающая факт этого печального события. И документы, подтверждающие родство (например, свидетельство о браке).

На основании полученных документов и заявления, написанного работником или его родственником (если умер сам сотрудник), подготавливается соответствующий приказ, который затем подписывается руководством.

Единой (унифицированной) формы у этого документа нет. Поэтому он составляется в произвольном виде, но при этом руководитель должен обязательно указать размеры выплаты и обстоятельства (причины) согласно которым будет произведено начисление средств.

Например: «Согласно 21 пункту коллективного договора приказываю оказать единовременную материальную помощь бухгалтеру Чумаковой Е.И. в размере 5 000 (пяти тысяч) рублей в связи со смертью матери. Выплату из кассы произвести 28 июня 2021 года. Основания: заявление Чумаковой Е. И., копия свидетельства о смерти её матери».

С приказом под подпись должен быть ознакомлен человек, подавший заявление.

В бухгалтерских документах начисление помощи и её выплата отражается, как счёт 70. Кредит «заработная плата» (здесь же указывается, что помощь начислена на основании приказа руководства). Указывается дебет «Прочие расходы» (счёт 91). Выплата оформляется, как дебет счёта 70 и кредит счёта 50 (касса). Обязательно указывается, что помощь выплачена по расходному кассовому ордеру.

Как получить декретные если не работаешь — подробное руководство! Правильный расчет больничного листа очень важен. Поэтому наша статья написана специально для данной тематики. Как решить вопрос с оплатой больничного уже после вашего увольнения — читайте тут.

Расчет базы по страховым взносам

ВАЖНО!

Если выплаты отражаются в одной из отчетных форм, то, исходя из п. 3 междокументых контрольных соотношений, готовьте пояснения по расхождениям в формах. Например, не указанные в справке 2-НДФЛ необлагаемые доходы и отражение дат перечислений по указанным выплатам в форме 6-НДФЛ.

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

Что представляет собой материальная помощь

Общепринятое поощрение работников за плодотворный труд, за вклад в развитие компании, идеи или внедрение ноу-хау состоит в выплатах премиальных, 13-ой зарплаты, единоразовых или квартальных премий и других материальных выплат и ценных подарков. Каждая такая выплата относится к трудовой деятельности и облагается подоходным налогом. В список попадают так же ценные подарки.

Однако существуют ситуации, когда в жизни работника случаются серьезные радостные или трагические события. В таких случаях, руководство компании имеет право оказать единоразовую материальную помощь нуждающемуся работнику.

Величина суммы, выделяемой компанией, определяется самим руководителем. Обычно во внутреннем трудовом распорядке, в виде указа существует порядок выдачи материальной помощи сотрудникам. Согласно такому положению, каждый работник, в связи с возникшей жизненной ситуацией, имеет право на основании своего заявления, к которому прилагаются соответствующие документы, получить крайне обходимую помощь.

В организациях, где не предусмотрен такой порядок, материальную помощь в добровольном порядке оказывает сам коллектив. Обычно каждый работник выделяет или фиксированную или посильную сумму. Часто практикуется ежемесячный сбор средств на жизненные форс-мажоры сотрудников.

Инициативу в организации такого рода фонда проявляет сам коллектив. Сама сумма нелегального фонда не облагается налогом – все взносы, выплаты совершаются в законном порядке при получении заработной платы.

Как изменилась позиция Минфина в отношении обложения НДФЛ материальной помощи при рождении ребёнка – смотрите в этом видео:

Законодательная база

Минфин России и ФНС в своих письмах регулируют и регламентируют порядок расчетов, страховых взносов, заполнения 6НДФЛ, 2НДФЛ, записи бухгалтерских проводок и основание на выплату единоразовой материальной помощи. Для полного понимания своих прав можно прочитать вторую часть НК РФ, статьи 23, 217, 422. Изменения публикуются в Письмах Минфина и ФНС РФ.

В июле 2021 года Минфин опубликовал письмо о страховых взносах, где внесены поправки в условия и порядок выплат материальной помощи сотрудникам. Предыдущее письмо отозвано. В свою очередь, ФНС, так же в июле опубликовал письмо, где более подробно разъясняется порядок заполнения НДФЛ, после внесенных налоговой службой поправок.

Материальная помощь считается единовременной, если выдается на основании одного приказа. Руководство может одним приказом назначить одну единственную выплату или несколько выплат, не превышающих общий лимит.

Если приказов относительно одного человека будет несколько, то кроме суммы указанной в первом приказе, остальные будут облагаться налогом и страховыми взносами.

Большое количество приказов за отчетный период на одного работника приравниваются к попытке скрыть истинные доходы и ведут к внеплановой проверке налоговой инспекции.

Руководство, оказывая материальную помощь сотрудникам, основывается на подтверждающих такую необходимость, документах. Документы могут быть предоставлены после получения суммы работником. Например, свидетельство о браке или рождении ребенка. Материальная помощь в таких случаях необходима в канун предстоящего события.

Вывод

Организация может выплачивать своим сотрудникам единовременную денежную выплату, которая не связана с выполнением ими трудовых обязанностей. Облагается ли материальная помощь НДФЛ? Да, при условии, что сумма выплаты превышает 4 тыс. руб. Также в законодательстве прописаны отдельные случаи, когда матпомощь не облагается налогами. Наличие условий для выплаты матпомощи должно быть подтверждено документарно. В случае отсутствия свидетельства, заявления или приказа директора налоговая может посчитать выплату неправомерной и доначислить НДФЛ.