Материальная помощь сотрудникам — одна из социальных гарантий в сложных жизненных ситуациях

У любого человека наступают такие обстоятельства, когда становится необходимой финансовая поддержка. Так, это обычно связывают с неблагоприятными жизненными ситуациями, а также радостными событиями, которые становятся не менее затратными.

Материальная помощь, выплачиваемая учреждением сотрудникам в таких случаях, — одна из социальных гарантий, применяемая руководством организации во взаимоотношениях с работником. Так как поддержка в виде материальной помощи представляет собой передачу денежных средств, особое внимание нужно обратить на грамотное и юридически верное оформление документов, а также систему их налогообложения.

Подробнее об основаниях выплаты материальной помощи работникам и об оформлении соответствующих документов поговорим далее.

Кто может рассчитывать на получение финансовой поддержки

Рассматриваемый вид поддержки, которую оказывают организации, имеет специальную направленность – финансово поддержать сотрудника, который находится в тяжелом материальном положении.

Так как основная цель помощи – обеспечение необходимых материальных условий для решения имеющихся у сотрудника денежных проблем, такая выплата никак не зависит от собственных достижений работника, получить ее может любой сотрудник, попавший в затруднительное положение.

Материальная помощь имеет социальный и исключительно индивидуальный характер, поэтому начисляется только по заявлению работника, к которому он прикладывает документы, подтверждающие наступление обстоятельств, повлекших необходимость данной выплаты.

Обращаем внимание, что материальная поддержка не учитывается при подсчете среднего заработка работника, что имеет значение при предоставлении ему отпускных или декретных пособий.

Как правильно написать заявление на материальную помощь на лечение

Прошение на оказание материальной поддержки, при серьезном заболевании, обычно, подаётся после того, как пройден курс лечения. Для подачи обоснованного ходатайства, требуется обращение дополнить выпиской из медицинской болезни, документами на приобретение лекарств, справками с диагнозом. И все это должно быть заверено печатью лечащего доктора.

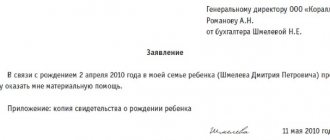

Невзирая на то, что шаблон заявления на материальную поддержку не регламентируется законодательством, он все же относится к служебному документу, составление которого должно соответствовать правилам делового этикета.

- В правом углу, начиная сверху, требуется отобразить должность и Ф.И.О. начальника, который уполномочен в решении вопроса. Это может быть начальник или его заместитель, или председатель профкома.

- Ниже, отображается должность и Ф.И.О. подателя документа. Если компания большая, то скорее всего, придется отобразить подразделение, где трудится автор прошения.

- Далее, посередине строки листа вноситься название бланка – «Заявление».

- В тексте обращения излагается суть просьбы, с четким отображением проблемы. Желательно свою просьбу подкрепить документально.

- В конце бланка, автор письма ставит дату и расписывается с расшифровкой фамилии.

Перечень оснований для произведения выплаты работнику

Основания оказания материальной помощи работникам

Действующее трудовое и гражданское законодательство не регламентирует порядок и причины, по которым производится начисление материальной помощи работодателем, поэтому обстоятельства, при наступлении которых выплачивается данный вид финансовой поддержки, определяются только самой организацией в локальных нормативных актах, разработанных работодателем.

Так, основания для получения материальной помощи могут быть перечислены в соответствующем Положении или коллективном договоре. Также некоторые организации прописывают такие основания непосредственно в трудовом договоре или же в Положении о премировании.

Вместе с тем, это не совсем правильный подход, так как рассматриваемый вид выплаты не зависит от трудовых достижений работника и является социальной мерой поддержки.

Материальная помощь социального характера

Несмотря на то, что между работником и работодателем заключены трудовые отношения, это не говорит о том, что все выплаты, перечисляемые работнику имеют отношение к оплате труда. Помимо трудового договора, работодатель со своими работниками может подписать и коллективный договор, действие которого распространяется не только но на трудовые отношения, но и на социальные.

Те выплаты, которые на основании коллективного договора носят социальный характер, являются не рычагом стимуляции работников, так как они не зависят от их квалификации, а также сложности выполняемой работы и ее качества. Другими словами вознаграждением за труд такие выплаты не являются. На основании этого можно сделать вывод, что помощь работнику на дорогостоящее лечение не должна облагаться страховыми взносами, если выполняются условия социальной выплаты (Президиум ВАС РФ, постановление №17744/12 от 14.05.2013). Согласно постановлению суда, матпомощь, предусмотренная коллективным договором компании, не смотря на то, что не включена в перечень выплат, освобожденных от обложения страховыми взносами, может не включаться в базу для их начисления.

Размер и виды оказываемой помощи

Размер и виды материальной помощи работникам

Такой вид финансовой поддержки, как материальная помощь, можно разделить на следующие виды:

- единовременная (разовая) и периодическая (зависит, соответственно, от периодов начисления);

- денежная (рубли) либо материальная (товары, продукты питания и т. д.);

- целевая (связана с определенными обстоятельствами, возникшими у сотрудника) и нецелевая (не требует определенной цели, подтвержденной документами, в силу чего ограничивается лимитированной суммой).

Величина материальной помощи может быть установлена только непосредственно самим руководителем организации и определена исходя из конкретного случая и финансовых возможностей организации.

Материальная финансовая поддержка может быть выплачена из средств, являющихся прибылью, полученной при осуществлении компанией своей деятельности. Решение о необходимости начисления денежного пособия в организации принимается непосредственно руководством.

Вместе с тем, нужно обратить внимание, что данный вид социальной поддержки не обязательно может быть оформлен в денежной форме. Согласно локальным нормативным актам организации, которые регулируют данный вопрос, материальная помощь может быть выдана необходимыми вещами или товарами. Также, на усмотрение руководства, материальная помощь может быть выполнена путем безвозмездного оказания каких-либо услуг или оплате счетов за данные услуги.

Когда и кому положена материальная помощь на лечение

Сотрудники предприятий могут рассчитывать на финансовую помощь при следующих обстоятельствах:

- При чрезвычайных ситуациях.

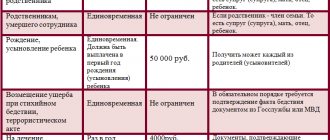

- При рождении и ухаживанием за детьми.

- В связи с ухудшением здоровья сослуживца и/или его родни.

- Ухода из жизни родственника.

- При прочих обстоятельствах.

Выделение материальной поддержки при заболевании работающего лица (или его родственника) обеспечивается приказом начальника фирмы. Сумма такой помощи может регламентироваться внутриведомственными документами, например, в колдоговоре или в трудовом контракте.

При создании форс-мажорных обстоятельств, работающему лицу потребуется подать заявление руководству фирмы о выделении финансового содействия. Обращение можно написать в свободном стиле, но, если в компании приняты утвержденные правила обеспечения денежного подспорья, требуется основываться на них. К ходатайству необходимо будет прикрепить удостоверяющие справки. При финансовом содействии на восстановление здоровья это могут быть:

- Ксерокопия из истории заболевания.

- Ксерокопия рекомендаций лечащего доктора.

- Ксерокопия больничного бланка.

- Ксерокопия договора на проведение операции.

- Материалы, удостоверяющие нужность дорогих услуг медицины.

- Материалы, удостоверяющие фактические затраты по соглашению, подписанные заявителем.

Приобрести поддержку могут:

- Малообеспеченные работники.

- Временно не работающие граждане.

- Родители инвалида-ребёнка.

- Родственники умершего родственника на его похороны.

- Многодетные семьи, с детьми до 14 и18 летнего возраста.

- Сироты.

- Члены семьи, у которых умер или погиб кормилец.

Документы, которые необходимо представить работнику

Как уже отмечалось выше, порядок выплаты такого денежного пособия, как материальная помощь, закрепляется во внутренних нормативных документах организации.

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Рассмотрим подробнее, какие документы будут вам необходимы для представления руководителю в каждой из вышеперечисленных ситуаций.

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы, подтверждающие иную тяжелую ситуацию сотрудника.

Порядок рассмотрения заявления

Заявление работника на оказание материальной помощи

В процессе рассмотрения личного заявления сотрудника с просьбой выплатить материальную помощь руководитель организации визирует документ с указанием дальнейших действий – удовлетворить данное заявление или же отказать в социальной выплате.

После одобрения заявления работника готовится приказ о перечислении сотруднику денежной или иной выплаты. В приказе руководителя должно быть указаны, в том числе, основание, размер и сроки выплаты оказываемой поддержки, источник данной выплаты.

Приказ, в силу отсутствия требования закона об оформлении данного документа, издается в свободной форме, разработанной и применяемой конкретной организацией, а также регистрируется в журнале внутреннего документооборота.

Особенности оформления Положения о материальной помощи

Возможность осуществления выплат работникам финансовой помощи от работодателя предусматривается, как уже говорилось выше, локальными нормативными актами конкретной организации.

Действующее законодательство не регламентирует порядок утверждения данного документа, поэтому Положение о материальной помощи (далее – Положение) составляется в свободной форме с соблюдением требований ст. 8 Трудового кодекса Российской Федерации. Вместе с тем, при наличии в организации профсоюзного органа, согласование с ним утверждения Положения является обязательным.

Налогообложение матпомощи на лечение

Вопросы обложения НДФЛ и страховыми взносами материальной помощи на лечение сотруднику регламентируют ст. 217 и ст. 422 Налогового кодекса.

В соответствии со ст. 207 НК РФ, а именно п. 1, физлица должны уплачивать налог на доходы физических лиц с получаемых выплат.

На основании ст. 419 и ст. 420 НК РФ работодатель самостоятельно уплачивает страховые взносы со средств, выплачиваемых работнику.

В общем случае матпомощь на лечение сотрудника не облагается НДФЛ и страховые взносы на нее не начисляют – по п. 1 ст. 422 и ст. 217 НК РФ, если размер матпомощи не превысил 4 тысячи рублей в течение одного календарного года.

Есть нюанс – если работодатель оплатил лечение работника напрямую медучреждению. И когда работодатель применяет ОСНО, он может не облагать НДФЛ суммы, потраченные на лечение сотрудника. Это вытекает из п. 10 ст. 217 НК РФ (см. письма Минфина от 16.03.2020 № 03-04-06/19819, от 24.01.2019 № 03-04-05/3804).

При этом страховыми взносам данные платежи облагают в установленном порядке в полном объеме.

А вот работодателям, применяющим спецрежимы (при которых не платят налог на прибыль), придется исчислять и взносы, и НДФЛ с мапомощи на лечение по общим правилам – с обычным вычетом не более 4000 рублей.