Выплата матпомощи по инициативе работодателя

Наиболее распространенными случаями выплат материальной помощи являются назначение материальной помощи на усмотрение работодателя. Предоставление суммы носит адресный характер, предусматривающий оформление в каждом конкретном случае. Перечень оснований оговаривается в колдоговоре, положении об оплате труда либо ином внутреннем акте. Во избежание споров с ИФНС в положениях о предоставлении помощи необходимо закрепить порядок обращения, основания, суммы, перечень оправдательных документов.

Условия предоставления помощи:

- Сумма материальной помощи, выплачиваемая по распоряжению руководителя в пределах 4 000 рублей, не облагается взносами. Величина суммы свыше лимита облагается в обычном порядке.

- При назначении материальной помощи, не облагаемой взносами в пределах лимита, не имеет значение количество траншей в рамках одного приказа или число выплат по нескольким распоряжением работодателя. Размер денежной суммы и стоимостной оценки неденежной формы помощи определяется нарастающим итогом в течение календарного года.

- Предельная необлагаемая величина в 4 000 рублей не зависит от количества отработанных лицом месяцев в расчетном периоде.

Предоставление матпомощи не носит обязательного характера и является выплатой на основании добровольного решения руководителя либо иного лица, уполномоченного распоряжаться средствами предприятия. Размер суммы не ограничивается законодательством, за исключением позиции налогообложения.

Единовременные выплаты работникам в связи с особыми причинами

Отдельно законодательством оговорен перечень оснований предоставления единовременной матпомощи, при которых освобождение возникает вне зависимости от размера суммы (пп. 3 п. 1 ст. 422 НК РФ). Возникновение особых социальных причин требуется подтверждать документально.

| Основания выплаты матпомощи | Дополнительные условия |

| Ущерб в результате стихийного бедствия, террористического акта и других чрезвычайных обстоятельств | Выплата производится с целью компенсации финансового ущерба или нанесения вреда здоровью. К видам помощи относится выдача предметов в натуральной форме, оговоренные приказом |

| Смерть близкого родственника | Рассматриваются родственники, считающиеся близкими в соответствии с СК РФ – супруги, родители, дети и приравненные к ним. При определенных условиях (совместном проживании) к членам семьи причисляются братья и сестры |

| Рождение ребенка, усыновление, назначение опеки | Выплата производится каждому родителю или приравненному к нему лицу. Помощь предоставляется в пределах 50 000 рублей на каждого ребенка при обращении в течение года после возникновения события |

Работница К. ООО «Вымпел» получила от предприятия в феврале текущего года матпомощь к отпуску в размере 7 500 рублей. В мае т.г. работнице была предоставлена единовременная выплата 35 000 рублей в связи с рождением ребенка. При определении базы для обложения взносами помощь при рождении ребенка не учитывается в связи с выплатой по иному основанию. Обложению подлежит 3 500 рублей – часть суммы помощи к отпуску, превышающая 4 000 рублей.

Правила налогообложения материальной помощи

- если ранее выплаченные деньги, использовались не по назначению, которое было основанием к выплатам;

- набор документов, предоставленный комиссии, не полный или информация о доходах и составе семьи искаженная;

- если заявитель или же его члены семьи не оформили все возможные социальные поддержки, которые гарантируются законодательством в его отдельном случае;

- если заявитель или его семья самостоятельно решили возникшие обстоятельства;

- если в жизни заявителя нет трудных жизненных обстоятельств или чрезвычайных ситуаций.

- Камеральную проверку. Её проводят в течение трех месяцев с дня подачи документов. (Налоговый Кодекс РФ, статься 88, пункт 2)

- После проверки гражданину отправляется письмо-уведомление о возврате НДФЛ или об отказе в перечислении с пояснением причин. Этот процесс длится 1-4 месяца.

Единовременный характер помощи, предоставляемой по социальным причинам

При издании приказа и выплатах по причинам, оговоренным в пп. 3. п. 1 ст. 422 НК РФ, требуется уделить внимание единовременному характеру предоставления помощи. Под единовременной выплатой понимают расчетные операции, совершенные по одному приказу. В случае осуществления выплат частями по разным приказам освобождение при последующей выдаче или перечислении средств будет распространяться на сумму, не превышающую 4 000 рублей.

Пример обложения взносов сумм, выплаченных разными частями

Предприятие ООО «Новость» по состоянию на начало года имело положение колдоговора о выплате помощи при рождении ребенка в размере 25 000 рублей. В марте возникло основание для выплаты работнице М., что было произведено в указанной сумме согласно распоряжения руководителя. В июне коллектив пересмотрел условия договора, увеличив сумму помощи в связи с рождением ребенка до 35 000 рублей. Работнице М. была произведена доплата в сумме 10 000 рублей. Поскольку сумма была перечислена частями на основании разных приказов, на выплату в размере 6 000 рублей было произведено начисление взносов, несмотря на то, что указанная сумма не превышает лимита в 50 000 рублей в соответствии с пп. 3. п. 1 ст. 422 НК РФ.

Рассмотрим пример начисления матпомощи и случаи удержания НДФЛ из нее

В течение текущего месяца работнику Петрову С. В. была выдана матпомощь в связи с рождением ребенка в размере 3500 рублей, а также перечислена финподдержка Стрельцову Г. И. по причине смерти отца в размере 6000 рублей.

В первом случае налог с матпомощи Петрова С. В. не удерживается, так как сумма меньше 4000 рублей, и по закону НДФЛ не облагается. Во втором же случае, с матпомощи Стрельцова Г. И. необходимо удержать подоходный налог с части суммы, превышающей 4000 рублей. Рассчитать величину налога можно следующим образом: (6000 рублей – 4000 рублей)*13% = 260 рублей. Также в этом случае осуществляется начисление страховых взносов: в ФСС – 58 рублей, в ФОМС – 102 рубля, в ПФР – 320 рублей. В итоге сумма матпомощи Стрельцова Г. И. составит 5740 рублей.

Оформление матпомощи

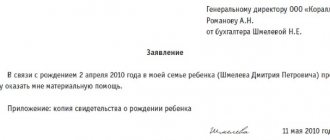

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Основные условия оформления матпомощи

Матподдержка на госуровне осуществляется в крайне редких случаях, например, в качестве выделения субсидий для малообеспеченных семей или одиноких пенсионеров и инвалидов. Работодатель же, в свою очередь, может выплачивать матпомощь своим работникам сразу после получения соответствующего заявления с указанием веских причин и издания приказа.

В качестве доказательства нужды в матпомощи сотрудник может предъявить:

- документ о рождении малыша;

- документ о заключении брака;

- медсправки о наличии тяжелого заболевания;

- документ о смерти близкого родственника.

Решение о предоставлении матпомощи производится после того, как руководство получит заявление от работника и ознакомится с документом, подтверждающим наличие финансовых проблем. Размер матпомощи определятся работодателем на основании документа, который является причиной ее выдачи. Сроков перечисления денежных средств, выдаваемых в качестве финподдержки, не существует. Здесь все решает руководство компании, в которой трудится гражданин, нуждающийся в матпомощи.

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

На заметку: перечисление средств для единовременной поддержки осуществляется при возникновении соответствующих обстоятельств. При этом содействие не имеет связи с выполнением лицом каких-то функций, действий и не влечет наложение обязательств.

Материальная помощь — налогообложение в 2019 году

Разумеется, поддержка от работодателя в важные моменты жизни необходима, однако многих интересует вопрос о взимании НДФЛ с материальной помощи, так как на взгляд большинства трудящихся это является своего рода доходом. А с большей части доходов взимается подоходный налог. Однако действует ли подобная логика в данном случае? Рассмотрим подробнее.

Также важной задачей является ответственный подход к формулировке оказания материальной помощи со стороны работодателя. Следует четко определять свою позицию в письменной форме. Любые подозрительные расплывчатые моменты могут вызвать дополнительный интерес со стороны налоговых служб.

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Как платить налоги с материальной помощи

Понятие материальной помощи можно встретить в официальном источнике только в приказе Ростехрегулирования от 30.12.2005 № 532-ст ГОСТ Р 52495-2005, хотя на практике оно широко применяется в коллективных и трудовых договорах организаций, в налоговом и трудовом законодательстве. Разберемся, облагается ли материальная помощь НДФЛ (2019 год).

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Материальная помощь: налогообложение 2021, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2021 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

Материальная помощь 4000 руб налогообложение 2021 страховые взносы

Начисление НДФЛ

Облагается ли материальная помощь НДФЛ? 2021 год внес в законодательство много поправок и нововведений. Но материальная помощь, не облагаемая налогом (2017), осталась без изменений.

В вопросах того, облагается ли материальная помощь страховыми взносами, законодательство регулирует данный вопрос положениями статьи 422 НК РФ. В частности, условия при которых не осуществляется обложение матпомощи страховыми платежами являются тождественными применению НДФЛ.

При этом следует помнить, что все суммы, которые получает лицо в формате материальной помощи, вне зависимости от её размеров и налогообложения, не включаются в средний заработок для расчетов отпускных или компенсаций периодов нетрудоспособности.

Работодатели выплачивают материальную помощь исключительно из непосредственной прибыли предприятия, что следует иметь в виду при расчете расходной части налогооблагаемой базы. Так, статья 270 НК РФ запрещает включать материальную помощь в расходы предприятия, что может негативно сказаться на общих экономических показателях бизнеса.

Разъяснениями, данными в постановлении Пленума Верховного Суда РФ «О применении судами законодательства об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 10.03.2011 № 2 назван полный перечень таких лиц:

- усыновленные или родные дети, в том числе родившиеся после смерти гражданина;

- нетрудоспособные иждивенцы;

- люди, проживавшие совместно с покойным, но утратившие трудоспособность в течение 5 лет с момента его кончины.

Право на получение компенсаций имеют также супруги и родители. Высшая судебная инстанция признала обоснованность выплат и в пользу иных лиц, занимавшихся уходом за иждивенцами пострадавшего. Начисления пособий указанным получателям производят вне зависимости от иждивения или трудоспособности.

Основанием для выплаты такого вида материальной помощи явится справка ВКК установленной формы.

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2021 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ. При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2021 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Материальная помощь, не облагаемая налогом в 2021 году: виды выплат

Поводом для назначения матпомощи может, в частности, стать:

- рождение ребенка;

- свадебное или другое торжество;

- тяжелое материальное положение;

- смерть члена семьи сотрудника;

- траты на лечение;

- ремонт;

- отпуск;

- помощь пострадавшим от последствий чрезвычайного происшествия (пожара, теракта, стихийного бедствия и т.п.).

Налоговым кодексом в ст. 217 материальная помощь выделена в категорию выплат, которые частично или полностью не включаются в базу налогообложения НДФЛ.

Материальная помощь не влияет на размер обязательств по налогу на прибыль – сумма этой выплаты присутствует в перечне издержек, не учитываемых при налогообложении (п. 23 ст. 270 НК РФ).

Материальная помощь, не облагаемая налогом в 2021 году, не может превышать 4000 рублей, причем, в каждом календарном году (п. 28 ст. 217 НК РФ). Эта норма действует при назначении материальной поддержки сотруднику от работодателя, необлагаемый лимит сохраняется и в отношении единовременных выплат бывшим работникам, причиной увольнения которых стал выход на пенсию по возрасту или в связи с присвоением им статуса инвалида. НДФЛ при этом исчисляется из суммы, оставшейся после вычета налоговой льготы (4000 руб.).

Полное освобождение от налога предусмотрено для случаев материальной поддержки работника (бывшего работника на пенсии) при его лечении или закупке медпрепаратов для его близких родственников (п. 10 ст. 217). Льгота действует при условии, что закупка медикаментов подтверждена документально и препараты были назначены врачом, а выплата произведена из чистой прибыли компании.

Полностью и без ограничений освобождаются от налогообложения и выплаты, связанные с материальной поддержкой пострадавших или членов семей погибших в результате произошедшего стихийного бедствия либо по причине другого чрезвычайного обстоятельства (п. 8.3 ст. 217 НК РФ), а также пострадавшим вследствие террористического акта в РФ, или членам семей погибших от него (п. 8.4 ст. 217 НК РФ). В этих случаях получателями матпомощи могут быть не только работники организации.

К материальной помощи, не облагаемой налогом, при условии ее единовременной выплаты, относится помощь:

- в связи со смертью работника (в т.ч. вышедшего на пенсию) – единовременная выплата производится в пользу его родственников (п. 8 ст. 217);

- в случае смерти близких родственников сотрудника при условии подтверждения степени родства (супруг, ребенок, родитель – ст. 2 Семейного кодекса), если близость родства не будет документально подтверждена, с единовременной выплаты удерживается НДФЛ в полном объеме, на всю сумму начисляются страховые взносы;

- единовременная матпомощь при рождении (усыновлении) ребенка в течение первого года его жизни – не облагается НДФЛ до 50 000 руб.

Единовременность определяется количеством распорядительных документов о выплате: если был издан один приказ о сумме матпомощи, то даже при выдаче ее несколькими частями, она считается единовременной. Когда же выплата помощи по одному основанию производится на основании нескольких приказов, единовременной и освобожденной от НДФЛ будет признана только первая из таких выплат (письмо Минфина РФ от 31.10.13 № 03-04-06/46587).

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Пример:

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 2021 года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 2021 года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

В каких случаях материальная помощь облагается НДФЛ?

В ряде случаев материальная помощь облагается НДФЛ:

| Материальная помощь | Комментарий | Нормативный акт |

| В части, превышающей 4 000 рублей, полученные по каждому из следующих оснований за налоговый период или возмещение оплаты стоимости лекарственных препаратов, не подтвержденной документально | · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. | п.28 ст.217 НК РФ |

| В части, превышающей 50 тысяч рублей на каждого ребёнка | Работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения) | п.8 ст.217 НК РФ |

Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому. Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

В целом, семья Смирновых получит материальную помощь в следующем размере:

- 50000+50000-(50000*13%)=93500 рублей.

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

Материальная помощь, облагаемая страховыми взносами частично

В некоторых случаях взносы начисляются на сумму, превышающую установленный лимит.

- Не облагаются страхвзносами единовременные выплаты каждому из родителей, связанные с рождением, усыновлением ребенка, установлением опекунства, назначенные в течение первого года жизни малыша (в течение года после усыновления, установления опеки), в размере до 50 000 рублей. Необлагаемая сумма установлена для каждого ребенка.

Пример

Супруги трудятся в одной организации. В коллективном договоре этой компании указано, что при рождении ребенка работнику выплачивается материальная помощь в размере 40 000 руб. Оба супруга написали заявление на получение денежных средств. Облагается ли страховыми взносами материальная помощь, выданная отцу и матери?

Несмотря на то, что общий размер помощи 80 000 руб. превысил установленный лимит, страховыми взносами средства не облагаются, так как сумма, выплаченная единовременно каждому родителю, менее 50 000 руб.

- Не начисляются взносы на иную матпомощь работнику в общей сумме до 4000 руб., выданную в течение календарного года.

Пример

За 2021 год сотруднику дважды выдали материальную помощь в связи с его тяжелым финансовым положением: 1-ый раз в феврале в размере 2000 руб., второй раз в июне в сумме 3000 руб. Облагается ли взносами материальная помощь, выданная сотруднику?

Первую выплату бухгалтерия не стала облагать взносами, так как выданная сумма была меньше лимита, установленного законодательством (2000В июне в компании начислили взносы с суммы материальной помощи, превысившей ограничение: (2000 + 3000) – 4000 = 1000 руб. – сумма матпомощи, облагаемая взносами.

Работодателям следует учитывать, что на материальную помощь свыше 4000 страховые взносы начисляются полностью.

Пример

Организация решила выделить сотруднику матпомощь к отпуску – в размере 80 000 руб. Страховые взносы бухгалтерия начислит на сумму, превысившую 4000 руб.:

80 000 – 4000 = 76 000 руб. Взносы бухгалтерия начислит с 76 000 руб.

При обложении страховыми взносами сумм выданной матпомощи лимит по разным ее видам учитывается отдельно.

Пример

Сотрудник в течение года получал от организации матпомощь дважды – первый раз в связи с усыновлением ребенка в сумме 30 000 руб., второй раз – к отпуску, в сумме 20 000 руб.

Матпомощь в сумме 30 000 руб., выданная при усыновлении, взносами не облагается, поскольку ее размер меньше лимита в 50 000 руб.

С матпомощи к отпуску в сумме 20 000 руб. не берется в расчет только сумма годового лимита — 4000 руб., а оставшаяся часть выплаты подлежит обложению страхвзносами. Взносы будут начислены бухгалтерией компании-работодателя с превышения лимита:

200 00 – 4000 = 16 000 руб. – матпомощь, облагаемая страхвзносами.

Порядок оказания единовременной материальной помощи

В ст. 422 содержится исчерпывающий список ситуаций, освобожденных от уплаты взноса. В этот список входят:

- ущерб от стихийного бедствия;

- ущерб здоровью от теракта на территории РФ;

- смерть члена семьи;

- рождении ребенка.

По всем не перечисленным ранее поводам для выплаты рассматриваемой помощи остается ограничение в 4000 рублей, ведь именно данную величину не будет превышать помощь при освобождении от уплаты взноса. В противном случае, все, что сверх указанной суммы, как и в ситуации НДФЛ будет облагаться взносом.

Бывшему сотруднику или не сотруднику организации

Работодатели, к которым обращаются бывшие работники за рассматриваемой помощью, могут принять во внимание их бывшие заслуги и согласовать заявление на финансовую поддержку. В таком случае возможность осуществления этой финансовой поддержки также должна быть закреплена в локальных нормативных актах. Взносы и налоги также остаются актуальны.

Как установлено, такая поддержка будет выплачена из спецфонда, который формируется из свободных средств организации. С такими же установками может быть осуществлена поддержка гражданину, не принадлежащего ранее к данной организации, а также не имеющей к ней отношения в настоящее время. Такая поддержка будет считаться чем-то вроде «жестом доброй воли» руководителя.

Бывшему сотруднику — пенсионеру

Чаще всего работодатели поддерживают бывшего сотрудника – пенсионера, поскольку тот ушел в силу возраста, выработки полагающегося стажа, медицинских показаний. При этом налогообложение данных сумм осуществляется по общему правилу. От начисления же взносов данная поддержка освобождена.

Работающему сотруднику

Наиболее распространенный список причин для получения матпомощи — у работающих сотрудников.

На похороны родственника

Работающему рассматриваемая помощь в связи со смертью родственника не облагается НДФЛ (данная норма закреплена в п. 8 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ). Единственный нюанс отсутствия налогообложения и начисления страховых взносов на данный вид помощи – это то, что смерть должна наступить именно у члена семьи, а не у родственника.

Читать дальше: Когда можно подавать заявление о пропаже человека

При этом лица, которые являются членами семьи отражены в ст. 2 СК РФ. В их круг входят супруги, родители (усыновители), дети, в том числе усыновленные.

При несчастье с родственником сотрудника, финансовая поддержка также возможна. Разница будет при этом видна в начислении НДФЛ и страхового взноса. Приложение документов, подтверждающих смерть и родство, обязательна.

К юбилею

На дополнительную финансовую поддержку к юбилею будут претендовать работники, чье руководство включило данную статью расходов в свои нормативно-правовые акты, поскольку данный вид помощи не настолько распространен, как иные выплаты. Правила начисления налогов при этом не меняются.

На рождение ребенка

Финансовая поддержка на рождение ребенка работающему оказывается при наличии свидетельства о рождении в заявительной форме. Кроме того, у данной помощи есть своя особенность: чтобы помощь в пределах лимита не была подвержена стандартным отчислениям, выплатить ее нужно до момента наступления одного года ребенку.

Лимитом будет считаться сумма в 50 000 рублей. Об отсутствии каких-либо отчислений с этой суммы установлено в п. 8 ст. 217 НК РФ. Еще один приятный для молодых родителей момент – этот лимит распространяется на каждого из родителей в отдельности, соответственно подобную поддержку можно получить как со стороны работы мамы, так и со стороны работы отца.

В связи со свадьбой / бракосочетанием

Материальная помощь в связи с бракосочетанием также получается только после предоставления подтверждающих документов. Оправдательным документом будет свидетельство о заключении брака.

На лечение

Не всегда работникам оказывается финансовая поддержка только по радостным событиям. Для оправдания расходов на лечение сотрудник обязательно предоставляет подтверждающие документы, к которым относятся договоры на оказание платных медицинских услуг, чеки на приобретение лекарственных препаратов, акты приемки выполненных работ по протезированию и иным видам хирургических вмешательств, а самое главное – медицинская справка и направление врача на лечение.

При пожаре

Еще одним безрадостным поводом для обращения работника за поддержкой предприятия является пожар. А вот в перечислении налога у данной выплаты есть свои нюансы. Для того чтобы освободить работника от уплаты НДФЛ, пожар должен быть отнесен к категории стихийных бедствий или возникнуть вследствие чрезвычайных обстоятельств.

При этом, чужой умысел на возникновение пожара, а именно поджог, не является основанием для освобождением от уплаты налогов. Для того чтобы подтвердить возникновение пожара не из умысла, работник обязан будет предоставить справку от регионального представительства ГПС МЧС. При отсутствии данной справки не облагается налогом только сумма в 4000 рублей.

От производственного травматизма

Более серьезным вопросом в области налогообложения и начисления взносов на социальное страхование является финансовая помощь при производственном травматизме. Здесь нужно четко разделить компенсацию медикаментов, которые работнику назначил лечащий врач (в этом случае выплата подлежит налогообложение на сумму свыше 4000 рублей и начислению взносов на полный объем выплаты), и оплату расходов на оказание медицинских услуг.

Военным пенсионерам

Отдельной категорией граждан для оказания финансовой помощи являются военные пенсионеры. Это граждане, относящиеся к военнослужащим Минобороны и прочих воинских структур. Работники структур уголовно-исполнительной системы и подразделений системы МВД к военным пенсионерам не относятся, поскольку имеют специальные, а не воинские звания, однако у них тоже предусмотрена своя пенсионная система.

Материальная помощь у военных пенсионеров будет относится к категории льгот и предоставляться только по некоторым основаниям:

- наступление смерти мужа (жена), сына (дочери), отца (матери), брата (сестры);

- затруднительное финансовое положение бывшего сотрудника (такая помощь может быть оказана исключительно раз в год);

- чрезвычайное происшествие (пожар, наводнение, стихийное бедствие).

Однако налоговые льготы на данные виды выплат не распространяются.

Материальная помощь пенсионерам в 2021 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2021 году могут не рассчитывать на индексацию.

Материальная помощь малоимущим семьям в 2021 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Налог на прибыль

Для определения налога на прибыль, при условии выплаты в отчетном периоде работнику материальной помощи, может быть увеличена расходная часть баланса организации. Но данное правило относится не ко всем видам материальной помощи.

Читать дальше: Как продать квартиру в общей долевой собственности

В расходную часть нельзя включать материальную помощь, которая не имеет отношения к трудовым функциям работника, например, пострадавшему при наводнении.