Нормативная база

Письмо ФНС РФ от 18.08.2011 N АС-4-3/

Письмо Минфина России от 27.08.2012 N 03-04-05/6-1006

Приказ ФНС России от 10.09.2015 N ММВ-7-11/ «Об утверждении кодов видов доходов и вычетов»

Письмо Минфина России от 17.02.2016 N 03-04-05/8718

Письмо Минфина России от 16.12.2014 N 03-04-05/64847

Письмо Минфина России от 02.12.2016 N 03-04-05/71785

Письмо Минфина России от 20.01.2017 N 03-04-06/2414

Определение Верховного Суда РФ от 20.08.2015 N 304-КГ15-9468 по делу N А45-16187/2014

Письмо Минфина России от 02.09.2014 N 03-03-06/1/43912

Письмо ФНС России от 15.12.2016 N БС-4-11/

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Правовые документы

- Федеральном законе № 8 от 12.01.1996

- ст. 2 Семейного кодекса РФ

- Постановлением Правительства РФ от 26.01.2018 № 74

- ст. 217 НК РФ

- № 125-ФЗ

- ст. 422 НК РФ

- Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected]

Материальная помощь, не облагаемая налогом 2021

Кто же может получить материальную помощь на работе? Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть:

- свадьба;

- день рождения;

- материальная помощь к юбилею (налогообложение 2020);

- приобретения;

- лечение и пр.

Налогообложение материальной помощи в 2021 году и страховые взносы с нее различаются в зависимости от того, превышают ли выплаты 4000 руб.

Исключение составляют только:

- смерть сотрудника или его родственника;

- рождение ребенка;

- стихийные бедствия и террористические акты.

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов. Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2021 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508). Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

Материальная помощь при рождении ребенка

С единовременной матпомощи при рождении ребенка, выплачиваемой работнику, который стал родителем, опекуном или усыновителем, не начисляются страховые взносы при соблюдении следующих условий ( НК РФ):

- выплата произведена в течение года со дня рождения (усыновления) ребенка или начала опеки;

- размер выплаты не превышает 50 000 руб. на каждого ребенка.

Если оба родителя работают у одного работодателя, и помощь оказана обоим, не облагается взносами выплата каждому из них в пределах 50 000 рублей.

В части, превышающей эту сумму, единовременная материальная помощь при рождении (усыновлении, установлении опеки) облагается страховыми взносами по общим правилам.

Материальная помощь: налогообложение 2021, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2021 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

Облагается ли страховыми взносами материальная помощь

Статья 422 НК РФ содержит перечень случаев, когда материальная помощь не облагается страховыми взносами. В зависимости от этого вся сумма матпомощи или только какая-то её часть не облагается взносами.

Итак, согласно подп. 3 п. 1 ст. 422 НК РФ, независимо от размера выплаты, полностью освобождены от уплаты страховых взносов определённые виды матпомощи.

Вот материальная помощь, не облагаемая страховыми взносами:

- выдаваемая работнику единоразово в связи со смертью члена семьи;

- выдаваемая физическим лицам для возмещения причиненного им ущерба стихийным бедствием или иным чрезвычайным происшествием;

- выдаваемая людям, которые пострадали от террористических актов на территории Российской Федерации.

Кроме того, физлица-получатели матпомощи, не являющиеся сотрудниками того, кто эту помощь выплачивает, не являются и застрахованными лицами для этого плательщика. Следовательно, такие выплаты страховыми взносами обложить нельзя.

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2021 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ. При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11/).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2021 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Читать так же: Продление декретного отпуска

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

На заметку: перечисление средств для единовременной поддержки осуществляется при возникновении соответствующих обстоятельств. При этом содействие не имеет связи с выполнением лицом каких-то функций, действий и не влечет наложение обязательств.

Поддержка уволившимся сотрудникам

Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ, где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо. В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь (налогообложение 2021, страховые взносы).

Освобождение материальной помощи от страховых взносов

Налогообложение материальной помощи страховыми взносами регулируется положения главы 34 НК РФ.

По общему правилу материальная помощь, начисленная сотруднику в соответствие с трудовым договором и локальными актами компании, освобождена от начисления страховых взносов. Данное положение содержится в пп.3 п. 1 ст. 422 НК РФ и предусматривает освобождение от начисления взносов в ПФР, ФСС, ФОМС.

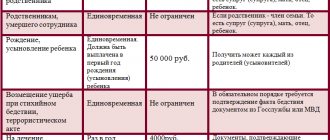

Перечень выплат, начисленных сотруднику в качестве материальной помощи и освобожденных от страховых взносов, представлен в таблице ниже:

| № п/п | Основание для выплаты матпомощи | Основание по НК РФ | Ограничение суммы | Описание |

| 1 | Рождение ребенка | Пп.3 п. 1 ст. 422 НК РФ | До 50.000 руб. на каждого родителя (усыновителя) | Если локальным нормативным актом организации предусмотрена единовременная выплата материальной помощи при рождении (усыновлении) ребенка, то сумма такой выплаты освобождается от начисления страховых взносов при условии, что размер матпомощи не превышает 50.000 руб. (на каждого родителя/усыновителя). |

| 2 | Смерть родственника | Пп.3 п. 1 ст. 422 НК РФ | Без ограничений | Выплата матпомощи сотруднику в связи со смертью родственника не облагается взносами при условии смерти:

|

| 3 | Чрезвычайное происшествие | Пп.3 п. 1 ст. 422 НК РФ | Без ограничений | В некоторых компаниях предусмотрена единовременная выплата материальной помощи сотрудникам, пострадавшим в результате чрезвычайного происшествия (пожара, наводнения, аварии, затопления, стихийного происшествия). Сумма такой выплаты освобождена от налогообложения страховыми взносами вне зависимости от размера. |

| 4 | Прочие основания | Пп.11 п. 1 ст. 422 НК РФ | До 4.000 руб. в год | При выплате материальной помощи по прочим основаниям (на оздоровление, в связи с отпуском, свадьбой, т.п.), от налогообложения страховыми взносами освобождается сумма, не превышающая 4.000 руб. в течение года. |

Порядок оформления материальной помощи в организации

Для получения денег работник пишет заявление в свободной форме. В некоторых случаях ему придется доказать право на материальную помощь 4000 руб. (налогообложение 2021, страховые взносы) и предоставить соответствующие документы, например свидетельство о рождении или смерти, справку об аварии и т. п. На основании заявления руководитель издает приказ. Ниже представлены образцы документов, которые можно использовать при обращении к работодателю за матпомощью при рождении ребенка.

Образец заявления об оказании материальной помощи

Образец приказа об оказании материальной помощи

Материальная помощь в связи со смертью родственника

Страховые взносы на обязательное пенсионное, медицинское страхование и по ВНиМ не начисляются на единовременную материальную помощь, выплаченную в связи со смертью родственника работника, если умерший – член семьи сотрудника (супруг, супруга, родителя, дети, в том числе усыновители и усыновленные) (пп. 3 п. 1 ст. 422 НК РФ). Ограничений размера такой материальной помощи не установлено. Сотрудник должен предоставить свидетельство о смерти и документы, подтверждающие родство с умершим.

Матпомощь, выплаченную по причине ухода из жизни других родственников, следует облагать страховыми взносами в общем порядке. Но здесь возможны исключения, при условии, что они фактически жили вместе с работником и вели совместное хозяйство, то есть их можно отнести к членам семьи.

Материальная помощь в налоговом учете

В налоговом учете матпомощь не отражают (п. 1 ст. 252, п. 23 ст. 270 Налогового кодекса РФ). Минфин сделал только одно исключение. Материальную помощь можно учесть в расходах на оплату труда, если она предусмотрена внутренними кадровыми документами компании и связана с выполнением трудовых обязанностей (Письмо от 02.09.2014 № 03-03-06/1/43912). Пример — матпомощь к отпуску.

Бухучет материальной помощи

Ст. 129 ТК РФ ясно разграничивает выплату материальной помощи от расходов на оплату труда, поэтому матпомощь не имеет отношения к базе налога на прибыль. Учитывать ее надо по иным статьям баланса.

ПБУ 10/99 рекомендует использовать кредит счета 73 «Расчеты с персоналом по прочим операциям» и дебет счета 91 «Прочие доходы и расходы» с субсчетом «Прочие расходы».

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

При выплатах в пользу родственников сотрудника или других лиц, не являющихся субъектами трудовых отношений, применяется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Материальная помощь малоимущим семьям в 2021 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

НДФЛ

Под объект налогообложения НДФЛ подпадает доход налогоплательщика, полученный как в денежной так и в натуральной формах (статья 209 и пункт 1 статьи 210 НК РФ). Сумма материальной помощи, которая выплачивается не своему сотруднику, будет полностью облагаться НДФЛ.

Однако существуют исключения, которые прописаны в статье 217 НК РФ, а именно:

- Суммы единовременной материальной помощи работодателями членам семьи умершего бывшего работника, работника вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи (пункт 8 статьи 217 НК РФ)

- Суммы материальной помощи бывшим работникам, которые уволились в связи с выходом на пенсию по инвалидности или по возрасту в сумме, которая не превышает 4000 рублей (пункт 28 статьи 217 НК РФ)

- Суммы материальной помощи, выплачиваемые пострадавшим и членам их семей от террористических актов на территории РФ, стихийных бедствий или от других чрезвычайных обстоятельств (пункт 46 статьи 217 НК РФ)

Материальная помощь пенсионерам в 2021 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2021 году могут не рассчитывать на индексацию.

Материальная помощь: страховые взносы 2021

В 2021 году порядок получения матпомощи остается прежним: работник пишет работодателю заявление с просьбой предоставить ему денежную помощь, а также указывает причины, по которым возникла такая надобность. К заявлению прикладываются документы, подтверждающие возникшие обстоятельства – это могут быть справки от соответствующих госслужб, свидетельства о рождении детей, свидетельства о смерти и т.п. Приняв решение о выдаче помощи, работодатель должен издать об этом приказ и указать в нем полагающуюся сумму, а также срок выплаты.

Перечень видов и размеров оказываемой сотрудникам материальной помощи должен содержаться в колдоговоре или ином локальном документе работодателя. Работодатель может предусмотреть возможность материальной поддержки своим бывшим работникам, а также сотрудникам, вышедшим на пенсию по возрасту или инвалидности.

Чтобы выяснить, облагается ли материальная помощь страховыми взносами, обратимся к законодательной базе. До конца 2021 года остаются считанные дни, значит совсем скоро начнет свое действие глава 34 НК РФ о страховых взносах. Одновременно с этим, с 1 января 2017 года перестанет работать закон № 212-ФЗ от 24.07.2009. Практически ничего нового в части обложения взносами материальной помощи глава 34 не принесет. Далее по тексту будут даваться ссылки на статьи как действующего сейчас закона № 212-ФЗ, так и на положения НК РФ, которые будут регулировать страховые взносы, начиная с 2021 года. В отношении страховых взносов на «травматизм» закон от 24.07.1998 № 125-ФЗ будет работать и в 2021 году.

Материальная помощь многодетным семьям в 2021 году

Сегодня государство предоставляет многодетным семьям:

- материальную поддержку при строительстве дома;

- льготы на получение жилплощади с использованием социального найма;

- земельные участки;

- субсидии на оплату КУ;

- адресные пособия.

В наступившем, 2021, году пособия будут предоставлять, как и ранее. Помощь будет оказана каждой семье при соблюдении прежних условий:

- предъявлении удостоверения многодетности, выданного органами соцобеспечения;

- возраст детей (устанавливается регионами отдельно);

- если родители не уклоняются от обязанностей.

Материальная помощь военнослужащим в 2021 году

Материальная помощь военнослужащим начисляется в размерах его денежного оклада после подачи рапорта начальнику. В случае неполучения помощи ее начисляют в конце года вместе с заработной платой. Выплата выдается на основании подписания приказа командиром. Материальная помощь военнослужащим выплачивается:

- при уходе в отпуск;

- при рождении ребенка;

- в случае свадьбы;

- в случае смерти родственника;

- при тяжелом материальном положении сотрудника.

Материальная помощь рассчитывается, исходя из следующих составляющих на 1 число последнего месяца года: месячный оклад с учетом воинского звания; месячный оклад с учетом занимаемой должности.

Бухгалтерский учет материальной помощи

Отражение материальной помощи в бухгалтерском учете зависит от того, прописана ли она в локальных документах.

Если например, выплата материальной помощи предусмотрена Положением об оплате труда, то ее следует начислять по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Если материальная помощь выплачивается по заявлению работника и не предусмотрена локальными актами организации, то ее нужно начислять по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

При оказании материальной помощи бывшим работникам или родственникам работника расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В приказе на оказание матпомощи обязательно должен быть указан источник выплаты. Если это прибыль прошлых лет, то используется дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», если текущая прибыль — дебет счета 91 «Прочие доходы и расходы» (субсчет «Прочие расходы») или дебет счетов учета затрат — 20, 26, 44 (если матпомощь признается частью оплаты труда).

FAQ

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Материальная помощь 4000 руб. и налог на прибыль

Материальная помощь не включается в расходы предприятия при исчислении налога на прибыль (п. 23 ст. 270 НК РФ). Но страховые взносы, исчисленные с суммы материальной помощи, превышающей 4000 руб., можно включить в прочие расходы, связанные с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ)

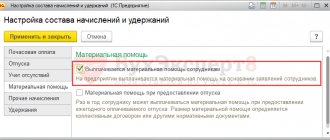

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета в 2021 году

| Показатель | Код |

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Материальная помощь 4000 при УСН «Доходы минус расходы»

При применении УСН материальную помощь нельзя учесть в расходах (п. 2 ст. 346.16 НК РФ).

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ с 2021, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | В необлагаемом пределе (до 50 000 руб.) ФНС разрешает не отражать в отчете (Письмо от 15.12.2016 № БС-4-11/). Но если не хотите расхождений со справками 2-НДФЛ, то можно отразить по аналогии с иной матпомощью (см. ниже). |

| Иная матпомощь | В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

На заметку: с 2021 г. действует новая форма справки по налогам на доходы физических лиц (2-НДФЛ). Использование старого формата неприемлемо.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

К сведению: направлять документы на получение возврата по ранее уплаченному НДФЛ допускается в рамках 3 лет.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

Читать так же: Как получить квартиру сироте