Бухгалтерский учет штрафных санкций и неустоек

БУХУЧЁТ 2015: отражение штрафов и пени в бухгалтерском учете.

В бухгалтерском учёте организации — кредитора (поставщика товаров, исполнителя работ, услуг) полученные штрафы и пени за нарушение условий договора признаются прочими доходами (пункт 7 положения по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина России от 06.05.1999 N 32н). Они принимаются к учету в суммах, признанных должником или присуждённых судом, в том отчётном периоде, в котором они фактически признаны должником или судом вынесено решение о взыскании (пункт 10.2 ПБУ 9/99). Для принятия к учёту штрафных санкций, признанных должником, необходимо наличие документов, подтверждающих их признание и позволяющих определить размер суммы признанной задолженности. Им может быть двусторонний акт, подписанный сторонами, письмо должника, подтверждающее факт нарушения обязательства, с указанием суммы признанной неустойки, или иной подобный документ.

При принятии к учёту штрафных санкций на основании решения суда необходимо учесть следующее.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Штраф от покупателя за нарушение срока поставки проводки и НДС! Помогите пожалуйста!

Решения арбитражного суда вступают в законную силу через месяц после их принятия, если не была подана апелляционная жалоба (пункт 1 статьи 180 АПК РФ). Следовательно, отражение штрафных санкций за нарушение договорных обязательств на основании решения суда в бухгалтерском учете должно происходить в том отчётном периоде, когда минует месяц с даты принятия решения арбитражного суда. Суммы предъявленных претензий (исков), не признанных плательщиком (не присуждённых судом), к учёту не принимаются. Штрафные санкции, взыскиваемые с контрагентов за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присуждённых судом, отражают следующими записями: — дебет 76-2 «Расчёты по претензиям» кредит 91-1 «Прочие доходы»: отражены штрафные санкции, признанные должником или присуждённые судом; — дебет 51 кредит 76-2: получены штрафные санкции.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки>;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Отражение неустоек в бухучете должника

В бухгалтерском учёте должника уплачиваемые неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов (пункт 12 положения по бухучету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 06.05.1999 N 33н). Неустойки (штрафы, пени) согласно пункту 14.2 ПБУ 10/99 принимаются к бухгалтерскому учёту в суммах, признанных организацией или присуждённых судом в том отчётном периоде, в котором вынесено решение суда об их взыскании, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Должник после признания (присуждения) неустойки относит её на увеличение прочих расходов. Для этого им в том же отчётном периоде осуществляется запись на соответствующую сумму: — дебет 91-2 «Прочие расходы» кредит 76-2: отражены штрафные санкции за нарушение договорных обязательств, присуждённые судом или признанные организацией.

Погашение задолженности перед кредитором отражается проводкой: — дебет 76-2 кредит 51: оплачены штрафные санкции за нарушение договорных обязательств.

Пример бухгалтерской проводки штрафа и пени

Продавец отгрузил партию товара в адрес покупателя на сумму 2 360 000 рублей с НДС. Оплату товаров покупатель осуществил с опозданием на 9 дней. По условиям договора за просрочку платежа предусмотрены штраф в размере 50 000 рублей и пени в размере 0,1% от неуплаченной суммы за каждый день просрочки. Продавец выставил претензию на суммы штрафа 50 000 рублей и пеней 21 240 рублей (2 360 000 руб. х 0,1% х 9). Покупатель с выставленной претензией согласился частично, выразив готовность уплатить начисленную сумму пеней и штраф в размере 5000 рублей, о чём он письменно сообщил 24 июля 2012 года. Данное предложение в конце концов было принято и продавцом. В бухгалтерском учёте покупателя приведённые хозяйственные операции сопровождаются следующими записями: — дебет 41 кредит 60: 2 360 000 рублей — приняты к учёту товары; — дебет 19 кредит 60: 360 000 рублей — выделена сумма НДС, предъявленная продавцом товаров; — дебет 60 кредит 51: 2 360 000 рублей — перечислены денежные средства за товары; — дебет 91-2 кредит 76-2: 26 240 рублей (21 240 + 5000) — признана претензия поставщика за опоздание по оплате товаров; — дебет 76-2 кредит 51: 26 240 рублей — перечислены штраф и пени.

В бухгалтерском учёте продавца отгрузка товаров и начисление штрафных санкций учитываются следующим образом (без проводки по списанию фактической себестоимости отгруженных товаров): — дебет 62 кредит 90-1: 2 360 000 рублей — отражена задолженность покупателя за отгруженные товары; — дебет 90-3 кредит 68 субсчёт «Расчёты по НДС»: 360 000 рублей — выставлен НДС за отгруженные товары; — дебет 51 кредит 62: 2 360 000 рублей — поступила оплата за отгруженные товары; — дебет 76-2 кредит 91-1: 26 240 рублей — учтены в прочих доходах штрафные санкции за нарушение договора в сумме, признанной покупателем; — дебет 51 кредит 76-2: 26 240 рублей — поступили денежные средства в счёт выставленной претензии.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, то должник вправе через суд требовать её уменьшения.

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ШТРАФОВ, ПЕНЕЙ, НЕУСТОЕК ПО ХОЗЯЙСТВЕННЫМ ДОГОВОРАМ У ОРГАНИЗАЦИИ – ДОЛЖНИКА

В бухгалтерском учете штрафы, пени, неустойки за нарушение договорных обязательств включаются в состав внереализационных расходов. Это определено пунктом 12 Приказа Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «расходы организации» ПБУ 10/99» (далее ПБУ 10/99).

В соответствии с пунктом 14.2 ПБУ 10/99 штрафы, пени, неустойки принимаются к бухгалтерскому учету в суммах, присужденных судом, в том отчетном периоде, в котором вынесено решение судом об их взыскании.

В соответствии с Планом счетов и Инструкцией по его применению, утвержденных Приказом Минфина Российской Федерации от 31 октября 2000 года №94н, в бухгалтерском учете для отражения штрафов, пеней, неустоек предназначен счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» в корреспонденции со счетами учета расчетов или денежных средств.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 91-2»Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | Отражены штрафные санкции за нарушение договорных обязательств, присужденные судом |

| 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» | Оплачены штрафные санкции за нарушение договорных обязательств |

Пример 1.

Организация «Вега» отгрузила партию товара организации «Дельта» на сумму 236 000 рублей (без НДС). По условиям договора за просрочку платежа за товар предусмотрен штраф в размере 50 000 рублей и пеней в размере 0,1% за каждый день просрочки. Организация «Дельта» оплату в срок не произвела, тем самым нарушив условия договора. Организация «Вега» выставила претензию на сумму штрафа в размере 50 000 рублей и пеней в размере 3 200 рублей. С выставленной претензией в свой адрес организация «Дельта» согласилась.

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 236 000 | Приняты к учету товары |

| 91-2 «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | 53 200 | Получена претензия от поставщика |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 236 000 | Отражена оплата за товар |

| 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» | 53 200 | Перечислены штрафы, пени |

НАЛОГООБЛОЖЕНИЕ ШТРАФОВ, ПЕНЕЙ, НЕУСТОЕК ПО ХОЗЯЙСТВЕННЫМ ДОГОВОРАМ У ОРГАНИЗАЦИИ – ДОЛЖНИКА

НАЛОГ НА ПРИБЫЛЬ

В целях исчисления налога на прибыль сумма штрафа, подлежащего уплате, учитывается в составе внереализационных расходов, не связанных с производством и реализацией, согласно подпункту 13 пункта 1 статьи 265 Налогового кодекса Российской Федерации (далее НК РФ).

Датой признания расходов в виде штрафа, пени, неустойки у налогоплательщика, определяющего доходы и расходы методом начисления, является дата признания штрафа организацией. Это следует из подпункта 8 пункта 7 статьи 272 НК РФ:

«дата признания должником либо дата вступления в законную силу решения суда — по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба)».

У организаций, определяющих доходы и расходы кассовым методом, расходы в виде штрафов, пеней и (или) иных санкций в целях налогообложения прибыли признаются после их фактической оплаты (пункт 3 статьи 273 НК РФ).

Обращаем внимание, что для признания штрафов, пеней, неустоек в составе внереализационных расходов необходим документ, который подтверждает факт нарушения договорных обязательств должником. То есть должно выполняться требование статьи 252 НК РФ, расходы должны быть обоснованны и документально подтверждены.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Начисление штрафных санкций осуществляется исходя из условий договора, либо по письменному требованию кредитора, либо по решению суда. Нужно ли выписывать счет-фактуру на сумму неустойки? В соответствии с пунктом 1 статьи 168 НК РФ при реализации товаров (работ, услуг) поставщиком выставляются покупателю соответствующие счета-фактуры. Но в случае начисления неустойки, никакой отгрузки товара, выполнения работ, оказания услуг не происходит, следовательно, поставщик на сумму штрафных санкций счет-фактуру не выписывает.

Обратите внимание, плательщик неустойки (покупатель), исчисленный с суммы неустойки НДС не вправе принять к вычету. Так как статья 171 НК РФ не предусматривает возможности принятия налогового вычета по НДС по такому основанию.

Согласно пункту 2 статьи 171 НК РФ вычету подлежат суммы налога, предъявленные организации по товарам, работам, услугам, имущественным правам приобретаемых для осуществления операций, признаваемых объектами налогообложения и по товарам (работам, услугам), приобретаемым для перепродажи.

Как видим, у организации нет оснований, чтобы зачесть уплаченный налог по штрафным санкциям.

Аналогичная точка зрения отражена в письме МНС РФ от 27 апреля 2004 г. № 03-1-08/1087/14.

Поэтому общую сумму санкций вместе с налогом в бухгалтерском учете организация относит на внереализационные расходы на дату письма о согласии уплатить санкции по договору.

В целях налогообложения прибыли организация учитывает суммы по претензии без НДС, так как все случаи, когда НДС можно учесть в расходах, перечислены в статье 170 НК РФ (Приложение №4).

Пример 2.

Организация «Вега» отгрузила организации ООО «Дельта» продукцию на сумму 295 000 рублей (в том числе НДС 45 000 рублей).

Какой проводкой отразить штраф за нарушение санитарных правил и норм?

Цитата (Гражданка Шилова):Здравствуйте! Добрый день! Д-т 99 К-т 68 Добрый день. Методисты и аудиторы советуют административные (неналоговые) штрафы именно на 91 счете. Вот примеры в статье. : Совет добавлен 7 апреля 2012 Как в бухгалтерском учете отразить штрафы Финансово-хозяйственная деятельность предприятий не всегда ведется без изъянов. Периодически организации нарушают условия договоров с партнерами, пропускают сроки сдачи отчетности, не выполняют предписаний различных государственных органов и, как следствие, уплачивают штрафы. При отражении их в бухгалтерском учете необходимо учитывать определенные нюансы. Инструкция 1 Штрафы можно разделить на 2 группы: гражданско-правовые и административные. К первой относятся санкции за нарушение договорных обязательств, а ко второй – большой массив штрафов, взыскиваемых государственными органами и учреждениями: Федеральной налоговой службой, внебюджетными фондами, ГИБДД, Роспотребнадзором и др. 2 Бухгалтерский учет штрафов за нарушение условий договоров в соответствии с ПБУ 10/99 «Расходы организации» ведется по счетам дебиторов и кредиторов. Признанные должником или установленные решением суда штрафные санкции относятся на финансовые результаты деятельности предприятия как прочие расходы. Для их отражения используйте следующие проводки по счетам 76-2 «Расчеты по претензиям», 91-2 «Прочие расходы», 51 «Расчетный счет»:Дт 91-2 Кт 76-2 – учтена задолженность по уплате штрафов;Дт 76-2 Кт 51 – учтена уплата штрафа. 3 В соответствии со ст.265 Налогового кодекса РФ расходы в виде штрафов, признанные должником или установленные решением суда, включаются в состав внереализационных расходов и уменьшают налогооблагаемую прибыль. 4 Основанием для учета налоговых санкций и штрафов, наложенных прочими государственными органами, является решение о привлечении к административной ответственности, а также платежное или инкассовое поручение об уплате суммы штрафа. Бухгалтерские проводки формируются по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 76 «Расчеты с разными дебиторами и кредиторами», 99 «Прибыли и убытки», 51 «Расчетный счет». 5 Для отражения в бухгалтерском учете санкций налоговых и иных органов выполните следующие операции:Дт 99 Кт 68 (69, 76) – учтена задолженность по уплате штрафов;Дт 68 (69, 76) Кт 51 – учтена уплата штрафа. 6 Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» суммы административных штрафов не участвуют в формировании показателя бухгалтерской прибыли. Поэтому не включайте эти расходы в налоговую базу по налогу на прибыль и спишите их в конце года за счет чистой прибыли. источник сайт Какпросто Отражение в бухгалтерском учете административного штрафа В Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 не указано прямо, к каким расходам относить расходы на уплату штрафов по административным правонарушениям. Очевидно, что они не отвечают критериям расходов по обычным видам деятельности. Следовательно, данные расходы целесообразно учитывать в составе прочих расходов на основании п. 12 ПБУ 10/99. В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), на счете 99 «Прибыли и убытки» в течение отчетного года отражаются: — прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»; — сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»; — суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам». То есть в соответствии с Инструкцией перечень расходов, отражаемых на счете 99, является закрытым. Как видно из перечня, на счет 99 относятся суммы только налоговых санкций. При этом Инструкция предусматривает, что для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы». Полагаем, что в данном случае уплату административного штрафа следует отражать в учете следующим образом: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям» — начислен административный штраф; Дебет 76, субсчет «Расчеты по претензиям» Кредит 51 — уплачен административный штраф. Напомним, что, поскольку данный вид расходов при налогообложении прибыли не учитывается, в бухгалтерском учете возникнет постоянное налоговое обязательство, которое должно быть отражено проводкой (п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»): Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль». Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Молчанов Валерий Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Родюшкин Сергей 31 октября 2012 г. Если следовать инструкции к применению плана счетов, то на 99 счете учитывают налоговые санкции, про административные там не сказано ни слова.

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Бухгалтерский и налоговый учет штрафов за нарушение договорных обязательств

В соответствии с договором ООО «Дельта» должна в течение 15 дней оплатить полученную продукцию. За каждый день просрочки ООО «Дельта» должна уплатить неустойку в размере 0,5% от стоимости продукции по договору. ООО «Дельта» задержала оплату на 10 дней. Организации была выставлена претензия. На выставленную претензию ООО «Дельта» дала согласие уплатить неустойку, исходя из условий договора.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 250 000 | Приняты к учету товары |

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 45 000 | Отражена сумма НДС по принятым к учету товарам |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 295 000 | Осуществлена оплата за полученную продукцию |

| 91-2 «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | Учтена неустойка за просрочку платежа (295 000 х 0,5% х 10 х 118%) | |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | Оплачена неустойка | |

В целях налогообложения прибыли ООО «Дельта» учтет только 14 750 рублей. Сумму начисленного НДС с неустойки в размере 2655 рублей организация в расходах учесть не сможет, так как в статье 170 НК РФ данный случай не упомянут.

Более подробно с вопросами уплаты штрафов, пеней и неустоек по хозяйственным договорам, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «».

Данный материал подготовлен группой консультантов-методологов

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Источники

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

- https://nalog-nalog.ru/otvetstvennost/nalogovaya_otvetstvennost/nalogovyj_uchet_neustojki_za_narushenie_uslovij_dogovora/

- https://www.calc.ru/Shtraf-Po-Nds.html

- https://nalog-nalog.ru/nds/uplata_nds/kakaya_otvetstvennost_za_nesvoevremennuyu_uplatu_nds/

- https://azbuha.ru/buxgalterskij-uchet/peni-i-shtrafy-v-nalogovom-uchete/

- https://ruadvocate.ru/vidy-prestuplenij/otvetstvennost-i-shtraf-za-nesvoevremennuyu-uplatu-nds/

- https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки

Прежле всего разберемся с определением. Неустойка — это разновидность штрафных санкций, которая определяется за невыполнение или ненадлежащее выполнение участниками правоотношений своих обязательств по договорам и иным гражданско-правовым актам. Сюда относятся штрафы и пени.

Такая материальная санкция является прочим доходом для получающего участника (п. 7 ПБУ 9/99) и прочим расходом — для обязанного участника (п. 11 ПБУ 10/99).

Счет, на котором отражаются основные бухгалтерские действия по учету санкций, — 76 «Расчеты с разными дебиторами и кредиторами».

Неустойка: понятие, виды, правила взимания

Заключая хоздоговор о сотрудничестве, каждый из партнеров рассчитывает, что его контрагент выполнит свои обязанности качественно и в срок. К сожалению, это происходит не всегда. Законодательство РФ предусматривает несколько способов обеспечения выполнения хозяйственных договоренностей (ст. 329 ГК РФ). Один из них — неустойка (ст. 330 ГК РФ), которая может быть в виде:

- Штрафа — фиксированной суммы, взыскиваемой за несоблюдение условий хоздоговора одним из партнеров. При этом длительность нарушения здесь неважна. Штраф может устанавливаться не только в фиксированной величине, но и в процентах.

- Пени, начисляемой непрерывно нарастающим итогом до момента выполнения нарушенных обязательств. Для того чтобы обеспечить эту непрерывность, нужно зафиксировать период, за который пеня рассчитывается. Иначе впоследствии ее нетрудно будет переквалифицировать в единоразово взимаемый штраф, что может быть крайне невыгодно кредитору.

О соотношении понятий «пени» и «неустойка» читайте в статье «Пени и неустойка — в чем разница?».

А о том, какие существуют основания для уменьшения неустойки, расскажет эта публикация.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили расходы на штрафы и пени по договорам в налоговом учете при определении величины прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Неустойку возможно применить к несоблюдению самых различных условий хоздоговора: к просрочке оплаты или поставки, к некачественным товарам и др. Причем в договоре допускается одновременно прописать обе санкционные меры: и штраф, и пени (определение ВАС РФ от 15.02.2013 № ВАС-800/13).

ВАЖНО! Соглашение о неустойке обязательно оформляйте в письменном виде, независимо от того, в какой форме заключен нарушенный хоздоговор. Иначе взыскать ее будет невозможно (ст. 331 ГК РФ). При этом допускается оформить как допсоглашение, так и внести положения о неустойке в основной договор. В соглашении укажите, за какое именно нарушение она предусмотрена (постановление ФАС Волго-Вятского округа от 04.09.2012 № А31-11425/2011).

Образец такого соглашения смотрите здесь.

Начисление штрафа: проводки

И виновному, и получающему доход участнику для бухучета пеней, штрафов и иных взысканий по гражданско-правовым договорам лучше использовать отдельный субсчет — 76.2. Суммы таких санкций принимаются к учету в размере, установленном судом, и в отчетном периоде, которым датировано судебное решение (п. 14.2 ПБУ 10/99). Согласно п. 76 положения по Приказу Минфина России от 29.07.1998 № 34н, получающая и обязанная стороны должны отразить штрафные платежи в бухгалтерском учете до момента произведения фактических взаиморасчетов.

Отображение налоговых штрафных санкций в бух.учете

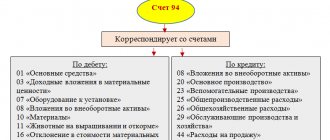

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство

Неустойка: проводки для бухгалтерского учета

Рассмотрим, как отразить в бухучете начисление неустойки, проводки будут представлены как для обязанной, так и для получающей доход стороны (для некоммерческих организаций).

| Обязанная сторона | Получающая сторона | Наименование операции |

| Дт 91.2 Кт 76.2 | Дт 76.2 Кт 91.1 | Неустойка по решению суда, бухгалтерские проводки — признание возмещения на основании правоустанавливающего документа |

| Дт 76.2 Кт 51 | Дт 51 Кт 76.2 | Неустойка по договору, проводки, перечисление |

Если взыскание необходимо направить физическому лицу (по договору ГПХ и иным гражданско-правовым актам), то последовательность действий учета будет следующей:

- Дт 76.2 Кт 50 — выплата взыскания физическому лицу, не являющемуся индивидуальным предпринимателем, наличными;

- Дт 76.2 Кт 68 — начисление НДФЛ за санкцию;

- Дт 68 Кт 51 — уплата НДФЛ;

- Дт 91.2 Кт 69 — начисление страховых взносов на сумму взыскания (пп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 — уплата страховых взносов.

Если возмещение по трудовому договору начислено в рамках норматива, установленного ст. 236 ТК РФ, то оно не облагается налогом на доходы физических лиц (п. 3 ст. 217 НК РФ, Письмо Минфина № 03-04-05/11096 от 28.02.2017). При этом если в трудовом либо в коллективном соглашении такой норматив прописан в размере более высоком, чем определяет трудовое законодательство, то НДФЛ на взыскание также не будет начисляться.

Типы штрафов

Характер договорных отношений с поставщиками услуг, контрагентами и контролирующим органами определяет разные типы штрафных санкций, применяемых к должнику.

Неустойка по договору с контрагентом исчисляется в следующих случаях:

- Несвоевременная оплата за выполненную работу, оказание услуг, проданные товары;

- Нарушение прописанных в договоре сроков поставки товаров, оказания услуг либо окончание работ.

Если с должником, отказывающимся от уплаты неустойки, договориться не удалось, задолженность можно взыскать через суд. Это вполне стандартная процедура, и для опытного специалиста она не представляет никакой сложности. Удаленные бухгалтерские услуги – один из вариантов взыскания долгов, неустоек, штрафов с должников.

Налоговые органы жестко штрафуют за просрочку подачи деклараций независимо от длительности просрочки. Задержка документации на один день не является смягчающим обстоятельством: фирма получит налоговое уведомление о наложенном штрафе, отдельно – о пенях плюс судебное постановление.

Штрафные санкции в отношении юридического лица включаются и ряде других случаев. Так, если выявлены нарушения в ведении учета, умышленное искажение результатов финансовой деятельности, неправильное начисление страховых взносов, налоговых сумм – нарушителя ждет штраф. Отражение сумм происходит по дебету – кредиту счетов 99 – 68 (69).

Учет у выигравшей стороны

Рассмотрим, как у компании, одержавшей победу в суде, отражаются полученные суммы в налоговом учете.

Налог на прибыль

Как мы уже сказали ранее, с точки зрения гражданского законодательства понятие «неустойка» включает в себя такие санкции по договору, как штрафы и пени. В пункте 3 ст. 250 НК РФ сказано, что в составе внереализационных доходов учитываются подлежащие уплате должником на основании решения суда, вступившего в законную силу, штрафы, пени и (или) иные санкции за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба.

Таким образом, неустойка включается в состав внереализационных доходов на основании п. 3 ст. 250 НК РФ. Это подтверждает и Минфин России в письме от 17.12.2013 № 03-03-10/55534 (доведено до сведения налоговых органов письмом ФНС России от 10.01.2014 № ГД‑4-3/[email protected] и размещено на официальном сайте ФНС России).

Дата признания рассматриваемых доходов установлена в подп. 4 п. 4 ст. 271 НК РФ. Ей признается день вступления в силу решения суда.

Аналогичным образом учитываются суммы государственной пошлины и судебных издержек, возмещенных на основании решения суда (письмо Минфина России от 24.07.2013 № 03-03-05/29184).

НДС

В соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

По мнению чиновников, неустойка к таким суммам не относится. В письме Минфина России от 04.03.2013 № 03-07-15/6333 (доведено до сведения налоговых органов письмом ФНС России от 03.04.2013 № ЕД‑4-3/[email protected] и размещено на официальном сайте ФНС России) разъяснено, что при решении вопроса об обложении НДС неустойки следует руководствоваться постановлением Президиума ВАС РФ от 05.02.2008 № 11144/07. В нем сказано, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные обществом от контрагента по договору, не связаны с оплатой товара и поэтому обложению НДС не подлежат.

То, что сумма неустойки НДС не облагается, Минфин России еще раз подтвердил в письме от 08.06.2015 № 03-07-11/33051.

Проценты за пользование чужими денежными средствами, так же как и неустойка, являются мерой ответственности за просрочку исполнения обязательств. Поэтому они тоже не должны облагаться НДС. Суды это подтверждают (постановления ФАС Московского округа от 01.12.2011 по делу № А40-33299/11-140-146, от 13.11.2008 № КА-А40/10586-08 по делу № А41-3502/08).

Возмещение убытков (в том числе упущенной выгоды) также не облагается НДС. Такая операция не относится к реализации (постановление ФАС Московского округа от 04.07.2013 по делу № А40-123538/12-140-783 (Определением ВАС РФ от 12.09.2013 № ВАС‑12148/13 отказано в передаче дела на пересмотр)).

Не надо облагать НДС и компенсацию судебных издержек. Ведь она не является реализацией товаров (работ, услуг) и не связана с их оплатой.

УСН

Согласно п. 1 ст. 346.15 НК РФ лица, применяющие УСН, учитывают доходы от реализации и внереализационные доходы, определяемые соответственно в порядке ст. 249 и 250 НК РФ.

Как мы уже указывали выше, суммы неустойки, возмещения убытков и судебных расходов, процентов за пользование чужими денежными средствами относятся к внереализационным доходам на основании п. 3 ст. 250 НК РФ. Таким образом, если выигравшая спор сторона применяет УСН, полученные суммы она включает в состав налогооблагаемых доходов. Датой получения такого дохода будет день фактического получения денежных средств, поскольку на «упрощенке» признание доходов осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Минфин России это подтверждает (письмо от 12.05.2014 № 03-11-06/2/22114).