Главная • Блог • Блог для предпринимателей • Налоговые каникулы для ИП в 2020 году

Налоговые каникулы для ИП в 2021 году продолжаются. Впервые зарегистрированные предприниматели на УСН и ПСН могут использовать ставку 0% до 2024 года. Это указано в ФЗ-266 от 31.07.2020.

Причины продления налоговых каникул

Налоговые каникулы действуют с 2015 года. Изначально они были запланированы до 2021 года. Но в связи с колебаниями экономики в стране неоднократно продлевались. В 2021 году вновь появилась причина для продления налоговых каникул — распространение коронавирусной инфекции, в результате которой по всему миру была объявлена пандемия. Предприниматели многих сфер деятельности временно прекратили работу, что не могло не повлиять на экономическую ситуацию.

«Панические настроения» среди предпринимателей еще больше ухудшили обстановку. Многие начали бояться открывать свое дело, чтобы не понести убытки. В качестве поддержки «молодых» предпринимателей и привлечения новых налогоплательщиков, Правительство приняло решение продлить налоговые каникулы. Они ориентированы преимущественно на малый бизнес.

Новые сроки уплаты налогов

Субъектам малого и среднего бизнеса, которые включены в Реестр МСП и ведут деятельность в пострадавших отраслях/сферах (перечень определяет Правительство РФ), перенесены сроки уплаты налогов. Они представлены ниже в таблице.

Также см. «Компаниям из каких отраслей помогут в связи с коронавирусом: официальный список».

| КАКОЙ НАЛОГ/ПЛАТЁЖ | СРОК ПЕРЕНОСА УПЛАТЫ |

| Налога на прибыль за 2021 год Единый сельскохозяйственный налог (ЕСХН) за 2019 Налог по УСН за 2019 Налоги (авансовые платежи) за март и 1 кв. 2020 ИСКЛЮЧЕНИЯ:

| На 6 месяцев |

Налоги (авансовые платежи) за:

Налог по патенту (ПСН), срок уплаты которого приходится на 2 кв. 2020 | На 4 месяца |

| НДФЛ с доходов ИП за 2019 | На 3 месяца |

Также для субъектов МСП, включенных в Реестр на 01.03.2020, в связи с коронавирусом сделана отсрочка уплаты налогов (авансовых налоговых платежей): транспортного, земельного и налога на имущество организаций:

- за 1 квартал 2021 года – до 30 октября 2020 года включительно;

- за 2 квартал 2021 – до 30 декабря 2021 года включительно.

Продление сроков оплаты авансов по имущественным налогам, а также перенос сроков их уплаты для организаций других категорий возможен на основании нормативных актов высших исполнительных органов госвласти регионов.

Далее в таблице показаны все новые сроки уплаты налогов 2021 с учётом Постановления № 409.

Ниже показаны обычные сроки уплаты налогов и отсрочки по ним из-за коронавируса в 2021 году для малого и среднего бизнеса из пострадавших отраслей.

Условия использования льготного периода

Налоговые каникулы — это период, в течение которого предприниматели вправе работать с нулевыми налоговыми ставками.

Льготные условия предусмотрены для «упрощенцев» и ИП на патенте, которые зарегистрировались в качестве предпринимателей впервые. Существуют требования относительно вида деятельности:

- производство товаров;

- работа в области науки;

- социальная сфера;

- предоставление населению бытовых услуг;

- предоставление населению мест временного проживания (гостиницы, отели).

Стоит отметить, что виды деятельности могут устанавливаться и в индивидуальном порядке. О том, какие именно действуют в конкретном регионе, нужно уточнять у местных властей.

Этим категориям налогоплательщиков разрешено использовать нулевые ставки, если они зарегистрируются в качестве ИП до 1 января 2024 года. Право на предоставление льгот передано региональным органам власти.

Еще одно условие использования налоговых каникул для ИП в 2020 году — доля от реализации товаров, услуг либо работ составляет от 70% и более от общего дохода. То есть, прибыль по льготным видам деятельности должна преобладать в общей сумме доходности.

Налоговые каникулы для ИП действуют два налоговых периода.

Итоги

Налоговые каникулы для ИП действуют в 2021 году, и продолжат действовать в 2021-2023 годах. Они позволяют предпринимателям на упрощенке или патенте применять нулевую ставку по УСН-налогу или ПСН, если будет выполнен ряд условий: регистрация в качестве ИП произошла впервые после принятия властями региона закона о налоговых каникулах, доля доходов от льготных видов деятельности составляет не менее 70%, а сами виды деятельности перечислены в региональном законе. Этим же законом могут быть установлены дополнительные ограничения по средней численности и максимально допустимому доходу.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ограничения

Местные органы власти имеют право самостоятельно определять ограничения, которые распространяются на деятельность предпринимателей, использующих налоговые каникулы:

- количество сотрудников;

- доходность.

Важно! Налоговые каникулы действуют только в отношении режимов УСН и ПСН. Если предприниматель работает на нескольких системах налогообложения, по другим он уплачивает налог в полной мере.

Несмотря на временное освобождение от налога, страховые взносы нужно уплачивать весь период налоговых каникул — отчисления осуществляются в Пенсионный Фонд за себя и за сотрудников. Также важно понимать то, что по итогам года сдается декларация с указанием тарифа 0%. Налоговые каникулы действуют до 01.01.2024.

У «молодых» предпринимателей достаточно времени, чтобы зарегистрироваться в ФНС и сэкономить денежные средства.

Немного истории

Налоговые каникулы – понятие не новое. Их начали вводить ещё с 2015 года. Вначале было предположение по поводу того, что они будут действовать до 2021 года, то есть пока страна не восстановится после кризиса, но по разным причинам срок действия законопроекта продлевался. 2021 год дает неплохой повод для того, чтоб снова воспользоваться этой привилегии.

Представители российского бизнеса, в частности молодые предприниматели, уже не смотрят в будущее с оптимизмом. Настроение у многих, мягко говоря, выглядит пессимистично. И в такой ситуации просто необходима налоговая льгота, потому что только так можно поддержать малый бизнес, значит налоговые каникулы для ОООбудут как нельзя кстати.

Действует ли льгота для повторно зарегистрированных ИП

Рассмотрим следующую ситуацию. Предприниматель прекратил свою деятельность, а потом решил зарегистрироваться в качестве ИП снова. Причем, сделал это уже после утверждения закона о налоговых каникулах. Можно ли в таком случае воспользоваться льготой или она не распространяется на тех, кто зарегистрировался повторно?

Изначально в Письме №03-11-11/40882 от 12 июля 2021 года указано, что налоговые каникулы нельзя использовать ИП, которые приостановили свою деятельность, а затем повторно зарегистрировались в качестве индивидуальных предпринимателей.

Но Верховный Суд опровергает эти данные. По его решению, предприниматели, которые были ранее зарегистрированы как ИП, затем прекратили деятельность, потом возобновили ее после утверждения налоговых каникул, не исключаются из списка «льготников». Каждый случай рассматривается в индивидуальном порядке.

Конечно, все ИП получают право на налоговые каникулы в 2021 году и далее только при соответствии заявленным требованиям.

Налоговые каникулы в Красноярском крае

Перед любым человеком, решившим открыть собственное дело, встает вопрос выбора организационно-правовой формы и налоговой системы.

Преимуществом при регистрации в качестве индивидуального предпринимателя являются налоговые каникулы.

Под налоговыми каникулами понимается возможность применять налоговую ставку в размере 0 процентов до двух налоговых периодов подряд при использовании упрощенной или патентной систем налогообложения.

В Красноярском крае режим налоговых каникул для индивидуальных предпринимателей действует с 1 июля 2015 года.

Нулевая ставка налогов установлена для индивидуальных предпринимателей, осуществляющих деятельность в производственной, социальной и научной сферах, а также в сфере оказания бытовых услуг населению. Воспользоваться льготой могут впервые зарегистрированные индивидуальные предприниматели.Еслииндивидуальный предприниматель снят с учета исновазарегистрирован, он не попадает под действие закона о налоговых каникулах. Конкретные виды деятельности можно посмотреть в Законе края от 25.06.2015№8-3530, пройдя по ссылкеhttps://zakon.krskstate.ru/0/doc/25468.

Срок действия налоговых каникул ограничен федеральным законом от 29.12.2014 № 477-ФЗ. Поэтому воспользоваться таким режимом можно до 1 января 2021 года.

Напомним, при одновременном соблюдении, каких условий индивидуальный предприниматель в Красноярском крае может воспользоваться льготным режимом.

- Если индивидуальный предприниматель впервые зарегистрирован не ранее 1 января 2021 года в сфере оказания бытовых услуг населению и не ранее 1 июля 2015 года для прочих льготных видов деятельности;

- Применяетупрощенную и (или) патентнуюсистемуналогообложения;

- Деятельность осуществляет в производственной, социальной и научной сферах или в сфере оказания бытовых услуг населению;

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0%, в этой сфере составляет не менее 70% от общего дохода.

Специального порядка перехода на налоговые каникулы для начинающих предпринимателей не предусмотрено. Те, кто выбрал УСН, просто не уплачивают авансовые платежи и налог по итогам года, а нулевую ставку указывают при подаче налоговой декларации. Те же, кто выбрал патентную систему, должны в заявлении на выдачу патента со ссылкой на норму Закона края № 8-3530 указать применяемую налоговую ставку (0 процентов), которая и будет прописана в выданном патенте.

Важно помнить, что если индивидуальный предприниматель получает право на применение нулевой налоговой ставки, то это не освобождает его от уплаты других обязательных платежей: транспортного налога; фиксированных страховых взносов за себя; налога на доходы физических лиц и страховых взносов за наемных работников.

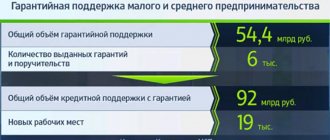

Налоговые каникулы в Красноярском крае набирают популярность. Так в 2021году впервые зарегистрированныеиндивидуальные предприниматели получили 766 патентов с нулевой налоговой ставкой, что в 1,8 раза больше, чем за 2021 год. Кроме того, налоговыми каникулами воспользовались около400индивидуальныхпредпринимателей,применяющихупрощеннуюсистему налогообложения.

Большинство предпринимателей на нулевой ставке, применяющих упрощенную систему налогообложения, выбирают обрабатывающие производства (85 ИП), строительство (62 ИП), транспорт и связь (53 ИП), сельское хозяйство (49 ИП).

Среди индивидуальных предпринимателей на патентной системе налогообложения востребованными оказались сварочные и электромонтажные работы;ремонт жилья; репетиторствои проведение занятий по физической культуре и спорту.

Расчетная сумма налога по патенту и упрощенной системе налогообложения за 2021 год составила 92 млн рублей. Эти средства должны были бы пойти в казну, но в рамках действия закона о налоговых каникулах индивидуальные предприниматели смогут использовать их для развития собственного дела.

Как воспользоваться налоговыми каникулами

Чтобы пополнить ряды «льготников» и уплачивать налог по тарифу 0%, ИП на УСН либо ПСН не должны подавать каких-то особых документов. Сразу после регистрации в ФНС или в течение 30 дней после регистрации подается стандартная заявка по ф. 26.2-1 или 26.5-1 (в зависимости от того, какой режим налогообложения планируется использовать). Налоговая ставка 0% указывается при подаче декларации.

Обратите внимание! При внесении авансовых платежей в течение года, даже если ИП имел право на налоговые каникулы, вернуть потраченные средства не удастся. Придется подавать налоговую декларацию с процентной ставкой, по которой производились выплаты.

Уплату каких налогов смогут отсрочить компании из-за пандемии?

Представители пострадавших от пандемии отраслей экономики смогут отсрочить уплату установленных законом налогов и авансовых платежей по налогам за март и первый квартал 2021 года. Также это:

- сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за март 2021 года;

- сроки уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных с выплат и иных вознаграждений в пользу физических лиц за март 2021 года;

- сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года (если законами субъектов страны, нормативными правовыми актами представительных органов муниципальных образований предусмотрена уплата авансовых платежей по таким налогам).

Кому повезло, кому нет. Где в России в кризис жить хорошо? Подробнее

Исключение составят налоги на добавленную стоимость, на профессиональный доход и налоги, уплачиваемые в качестве налогового агента. Их придется уплатить в прежние сроки.

Список субъектов РФ

В настоящий момент только несколько регионов продлили действие льготной ставки до 2024 года. У других этот вопрос находится на активном обсуждении. В самой Москве и Московской области до сих пор нет точной информации о продлении налоговых каникул. По официальным данным льготный режим в столице и округе завершается уже 31 декабря 2020 года.

Подробные сведения — в таблице. Конечно, это не окончательные данные. По мере поступления свежей информации список будет обновляться.

Регионы, принявшие решение не вводить на своей территории льготный режим, вправе это сделать на законных основаниях. В данном случае предприниматели лишаются возможности применить ставку 0%, даже если все условия выполнены.

| Читайте и задавайте вопросы: Какие налоги платит ИП на УСН |

Какими законами установлены

В 2021 году принято решение о продлении налоговых каникул для малого бизнеса до 31 декабря 2023 года. Применяются они для ИП с 2015 года и введены ФЗ-477 от 29.12.2014. Все субъекты РФ были уполномочены самостоятельно принимать решение о введении, устанавливать собственные ограничения при применении ставки 0% и использовать в регионе свой:

- предельный размер доходов;

- показатель средней численности наемных работников для индивидуальных предпринимателей;

- уточненный перечень льготируемых классов ОКВЭД.

ВАЖНО!

В перечень с фискальными послаблениями однозначно не попадут следующие разделы и классы:

- G, 45–47 — оптовая торговля;

- G, 46–47 — розничная торговля;

- F, 41–43 — строительство;

- H, 49–53 — транспортировка и хранение.

Обратите внимание, что страховые взносы во внебюджетные фонды платят как обычно, платежи в ПФР и ФСС вносятся в установленном порядке. В настоящее время что такое налоговые каникулы для ИП в 2021 году закреплено в ФЗ-266 от 31.07.2020.

Как поддерживают бизнес в период коронавируса

КонсультантПлюс собрал в одном обзоре все актуальные правила: что запрещено, а что разрешено, обязательно ли носить маски, какие меры поддержки еще действуют и какие денежные выплаты еще могут получить физлица и организации. Удобно следить за изменениями. На 2 дня доступ бесплатный.

Учет доходов и расходов в период налоговых каникул

Несмотря на расчет налога по ставке 0%, предприниматели обязаны вести учет доходов и расходов в специальном журнале (КУДиР). Согласно Приказу Минфина №135н, бизнесмен отражает в этом документе достоверность, непрерывность и полноту своей деятельности. По журналу учета определяется налоговая база, которая в данном случае необходима для расчета страховых взносов.

Преимущества КУДиР очевидны даже в льготный период:

- порядок заполнения КУДиР предполагает ежедневное фиксирование денежных сумм, что не связано прямым образом с расчетом налога (например, это помогает определить лимиты выручки, допустимые для УСН);

- если КУДиР отсутствует на рабочем месте, предпринимателю грозят штрафные санкции размером 10 000 рублей.

Данные из КУДиР, в первую очередь, требуются самому предпринимателю.

Можно ли сэкономить на страховых взносах

Налоги несут серьезную финансовую нагрузку для любого бизнесмена. Однако и в период налоговых каникул для ИП за 2021 и последующие года придется уплачивать страховые взносы. Льгота на них не распространяется. Это значит, что в течение года придется делать страховые взносы по той же схеме, как и раньше. В равной мере это относится к платежам за себя и сотрудников.

Правительство разъясняет это следующим образом: индивидуальное предпринимательство является не только способом наживы, но и предполагает определенные риски. В том числе, сотрудники предприятия не должны лишиться отчислений в Пенсионный фон и других взносов, если работодатель временно работает по льготной ставке.

Примеры расчетов

Рассмотрим, как рассчитывать налог при разных видах деятельности.

Пример 1

ИП зарегистрирован в регионе, на территории которого действуют налоговые каникулы. «Упрощенец» выбрал объектом налогообложения «Доходы минус расходы», но занимается разными видами деятельности. Некоторые попадают под требования льготного режима, другие — нет.

По результатам работы за календарный год прибыль составила 9 890 000 рублей. По видам деятельности «чистый» доход распределился следующим образом:

- 7 500 500 рублей (льготный вид деятельности).

- 1 078 540 рублей.

- 1 310 960 рублей.

Сначала рассчитаем долю прибыли от льготной деятельности:

7 500 500 / 9 890 000 = 0,758. То есть, 75,8%.

Данный показатель превышает предельную норму 70%, поэтому предприниматель вправе рассчитывать на льготу. По первому виду деятельности он налог не считает, так как ставка по нему составляет 0%.

Пример 2

Предприниматель за налоговый период (календарный год) заработал 10 млн. руб. «чистой» прибыли. Из них заработок по льготному виду деятельности составил 6 500 000 рублей.

Расчет процента прибыли по льготе:

6 500 000 / 10 000 000 = 0,65 или 65%.

Это меньше установленного минимума, поэтому ИП не имеет права на ставку 0%. Предприниматель рассчитывает сумму налога по стандартному тарифу.

Нужна помощь с налоговой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем с бухгалтерской отчетностью для ИП.