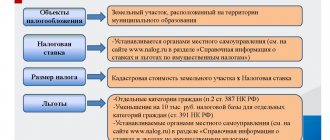

Что такое земельный налог для физических лиц?

Земельный налог – это налог, взимаемый с физических лиц, обладающих земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налог не взимается с физических лиц в отношении земельных участков, находящихся у них на праве безвозмездного пользования или переданных им по договору аренды.

Не подлежат налогообложению земельные участки следующих категорий:

- входящие в состав общего имущества многоквартирного дома

- ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками

Земельный налог относится к категории местных налогов и как следствие — ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

В каких случаях льготниками являются физлица

Для физических лиц на федеральном уровне установлено полное освобождение от земельного налога — в отношении малочисленного коренного населения, при условии что это население не будет менять традиционного образа жизни.

Другие физлица — налогоплательщики земельного налога вправе рассчитывать на льготы, которые устанавливаются путем уменьшения налоговой базы на необлагаемую сумму. В результате величина налогового платежа может достичь и нулевого значения. П. 5 ст. 391 НК РФ установил, что эта сумма должна быть равна 10 000 руб., и ее могут принять к уменьшению лишь некоторые категории налогоплательщиков. В их число входят, например Герои Советского Союза, ветераны ВОВ, инвалиды с детства, а также первой и второй групп, «чернобыльцы» и проч.

Муниципальным законодателям предоставлено право увеличивать эту сумму, им же разрешается расширять список категорий граждан, которым может быть предоставлена такая льгота.

ВАЖНО! Льгота будет предоставлена лишь по предъявлении подтверждающих документов. Сроки подачи этих бумаг, как и правила оформления, регулируются местными нормативными актами. Однако выходить за рамки 1 февраля года, идущего за расчетным, запрещается.

***

Земельный налог является местным бюджетным платежом. То есть федеральное законодательство устанавливает общие рамки налоговых ставок и правила предоставления льгот, а муниципалитеты конкретизируют и ставки, и льготные категории организаций и физлиц, являющихся плательщиками земельного налога.

Похожие статьи

- Отражаем в учете начисление земельного налога — проводки

- Какие сроки уплаты авансовых платежей по земельному налогу?

- В какой бюджет зачисляется земельный налог?

- Где и как узнать задолженность по земельному налогу?

- Как рассчитать земельный налог: базовая формула и нюансы?

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле: Земельный налог = КСТ * Д * СТ * КВ КСТ – кадастровая стоимость земельного участка; Д – размер доли в праве на земельный участок; СТ – налоговая ставка; КВ – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%. Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

1,5%

в отношении прочих земельных участков. Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой налоговой инспекции или воспользовавшись следующей ссылкой.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при продаже или покупке участка, для расчета налога, применяется коэффициент владения. Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев. При покупке земельного участка

, месяц считается полным, если право собственности возникло до 15-го (включительно) числа месяца покупки. В

случае продажи

, месяц считается полным, если право собственности было прекращено после 15-го числа соответствующего месяца. В иных случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Как рассчитывается земельный налог

Федеральная налоговая служба определяет сумму для каждого владельца земли на основании информации Росреестра: кадастровой стоимости и категории земель.

С апреля по сентябрь налоговые служащие отправляют уведомления по адресу прописки или по месту расположения участка. Владелец объекта недвижимости должен заплатить за предыдущий год до 1 декабря текущего года.

Сумма определяется на основании времени владения землей и количества собственников. При расчете применяют 4 варианта:

- За полный календарный год.

- За часть года.

- За долю.

- По налоговой ставке.

ВАЖНО! Владелец не освобождается от уплаты, если не получил квитанцию. Неплательщику выписывается штраф – 20% от назначенной суммы. Сотрудники налоговой вправе потребовать оплаты долга и пенни в течение трех лет с момента покупки недвижимости.

Как узнать кадастровую стоимость земельного участка?

Узнать кадастровую стоимость земельного участка можно воспользовавшись онлайн сервисом Росреестра под названием «Публичная кадастровая карта». На этом сайте находится интерактивная карта всех субъектов РФ. После выбора интересующего вас участка земли будет показана подробная информация по нему: тип, кадастровый номер, статус, адрес, категория земель, форма собственности, кадастровая стоимость, площадь и т.п. Поиск участка возможен по GPS координатам, однако не всегда этот функционал работает корректно. Вся информация о земельном участке доступна бесплатно и без регистрации.

Расчет земельного налога по кадастровой стоимости

Сотрудники Росреестра рассчитывают кадастровую стоимость земли каждые пять лет на основании ряда факторов:

- месторасположения;

- площади;

- социально-экономического развития региона;

- качества почвы;

- инфраструктуры;

- наличия удобств и жилых домов.

Информация о расценочной стоимости содержится в базе ЕГРН. Её можно узнать на сайте Росреестра, для этого надо ввести кадастровый номер или адрес участка. Или заказать платную выписку.

Выписка в электронном виде стоит 250 рублей для граждан и 700 рублей для организаций, в бумажном – 400 р. и 1100 р. соответственно.

Если владелец считает размер кадастровой стоимости завышенной, он пишет заявление в Росреестр и просит пересчитать цену, а в случае отказа обращается в суд.

Чтобы самостоятельно рассчитать налог на землю надо узнать два параметра: кадастровую цену и тарифную ставку. Налоговую ставку устанавливает государство. Региональные власти согласно Налоговому кодексу вправе уменьшить ее размер.

Законодательно установлена ставка в размере 0,3% для земель сельскохозяйственного назначения и жилищного строительства. Для расчета налога остальных участков – 1,5%. Правительство имеет право уменьшить эту цифру до 0,1% или ввести льготы для отдельных граждан. Разница компенсируется из местного бюджета.

ВНИМАНИЕ! Коренные жители Дальнего Востока, Сибири и Крайнего Севера освобождаются от уплаты налога.

Льготы для пенсионеров по земельному налогу

В 2021 году Президентом РФ был подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». В соответствии с этим законом вводится налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м площади земельного участка. Фактически речь идет о так называемых 6 сотках. Под данную льготу попадают все пенсионеры

, а так же следующие категории граждан: Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д Налог за 2021 год, оплатить который будет необходимо в 2021 году, будет рассчитан исходя из этой льготы. Налоговый вычет предоставляется только на величину кадастровой стоимости 6 соток. Если площадь земельного участка больше, то налог будет рассчитан за оставшуюся площадь. К примеру, если площадь земельного участка принадлежащего пенсионеру 20 соток, то налог будет начислен только за 14 соток. Еще одна особенность данного закона — вычет применятся только

по одному земельному участку

по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения земельного участка. Для того, чтобы самостоятельно выбрать земельный участок, к которому будет применена льгота, необходимо обратиться в любую ИФНС с Уведомлением о выбранном участке. Если уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога.

Способы оплаты земельного налога

Оплата налога через интернет позволит налогоплательщику сэкономить время. Граждане, не являющиеся пользователями Сети, могут воспользоваться иными вариантами уплаты взносов.

Оплата через банк

Предварительно необходимо убедиться, что банк принимает взносы в счет погашения налоговой задолженности. При себе нужно иметь извещение, полученное от ФНС.

После уплаты налогоплательщик получает квитанцию, подтверждающую факт оплаты. Зачисление средств происходит в день проведения операции либо спустя сутки.

В качестве альтернативного варианта граждане вправе заплатить налог на почте или в кассе местного органа самоуправления.

Такой вариант платежа сопровождается длительным ожиданием в очереди и взиманием дополнительной комиссии за перевод.

Интернет-банкинг

Оплата осуществляется безналичным способом, деньги списывают с расчетного счета налогоплательщика. Для проведения платежа требуется:

- Пройти регистрацию на сайте кредитного учреждения.

- Ввести реквизиты платежа. Данные отражены в квитанции, полученной от ФНС.

- Подтвердить перевод средств.

Документ, подтверждающий факт перечисления денег, плательщик распечатывает либо сохраняет в электронном виде.

Оплата на сайте налоговой службы

На официальном портале ФНС в разделе «Электронные сервисы» (категория «Заплати налоги») граждане России самостоятельно формируют платежный документ и переводят начисленную сумму.

Для проведения платежа требуется заполнить поля квитанции, указать личные данные и ИНН. Оплата списывается с банковской карты.

Этот метод позволяет плательщику получить реквизиты без посещения отделения налоговой инспекции. Подразделение ИФНС, к которому относится земельный надел, выбирается на сайте автоматически.

Через платежный терминал

Для оплаты налога требуется:

- Вставить пластиковую карточку в терминал и ввести защитный код (если нет карты, заплатить можно наличными).

- Выбрать в главном меню категорию «Платежи», нажать «Поиск получателей», далее – «Поиск по ИНН».

- Ввести идентификационный номер плательщика, выбрать подразделение ИФНС (получателя перевода) из списка.

- Поднести к сканеру штрихкод платежного извещения из налоговой.

- Проверить платежные реквизиты, отображенные на мониторе терминала.

- Внести деньги.

ВАЖНО! Оплата налога через терминал не предполагает взимания комиссии.

На сайте Госуслуги

Для оплаты налогового взноса на сайте Госуслуги требуется пройти регистрацию. Авторизованным пользователям, имеющим доступ к Личному кабинету, на главной странице необходимо выбрать раздел «Задолженность по налогам». Для поиска неоплаченных взносов есть два варианта: по ИНН или по индексу документа, полученного от ИФНС.

После введения данных система обрабатывает информацию и выдает список налогов. Требуется выбрать земельный, ознакомиться с суммой долга и нажать «Оплатить». Для проведения платежа понадобятся данные о банковской карте.

После завершение перевода квитанция сохраняется в Личном кабинете. Документ доступен для распечатки.

ВАЖНО! Сведения о погашении задолженности обновляются спустя две недели после оплаты.

Другие способы

Закрыть задолженность можно через сервис «Яндекс.Деньги». Через вкладку «Оплата услуг» нужно отыскать категорию «Налоги». Для поиска данных о неоплаченных взносах предлагается воспользоваться ИНН или индексом из квитанции от налоговой службы.

После проверки система выдаст сведения о задолженности и сумму к оплате. Через ссылку «Заплатить» пользователь попадает на страницу заполнения платежного документа. Требуется указать личные данные налогоплательщика и выбрать тип оплаты.

СОВЕТ! После перечисления средств появляется ссылка на квитанцию. Ее необходимо распечатать и хранить до обновления данных о налоговой задолженности. Если платеж задержится либо вовсе не поступит, чек поможет разобраться с проблемой и избежать начисления штрафных санкций.

Оплатить налог на землю граждане России могут через «Личный кабинет налогоплательщика». Сервис разработан ИФНС, для регистрации в системе требуется посетить подразделение инспекции. После получения идентификационных данных откроется доступ к Личному кабинету. На главной странице общей суммой отображаются сведения о задолженности и налоговых начислениях.

После нажатия на кнопку «Оплатить сейчас» появляются варианты закрытия долга («Гос и т. д.). Плательщик выбирает подходящий способ, графы платежного документа система заполняет автоматически.

Правовая база земельного налога

Земельный налог — местный сбор, подлежащий уплате в соответствующих регионах.

Основные положения земельного налога определены гл. 31 НК РФ. При этом регионы в отношении него принимают свои законы, которыми они вправе самостоятельно регулировать ряд вопросов:

- устанавливать и дифференцировать налоговые ставки при условии, что они не превышают приведенные в НК РФ;

- определять порядок и сроки уплаты налогов организациями с учетом ограничений, имеющихся в НК РФ;

- вводить дополнительные (в сравнении с НК РФ) налоговые льготы.

Какие еще налоги нужно платить в местный бюджет, читайте в материале «Федеральные, региональные и местные налоги в 2017 году».

Почему не приходит квитанция

Самая распространенная этому причина — переезд. Человек в спешке забывает уведомить налоговую службу о смене адреса. Иные этому объяснения:

- Вы не зарегистрировали земельный участок в росреестре;

- субъект имеет некоторые льготы, которые освобождают его от оплаты налогов;

- сумма для оплаты меньше ста рублей.

Если раньше приходили квитанции, а теперь их нет, нужно озаботиться решением этого вопроса. Рекомендуется узнавать эту информацию непосредственно в отделе налоговой службы, найти ответ через интернет-технологии получается не всегда.

Что же такое объект?

В п. 1 ст. 389 НК РФ отмечено: под объектом следует понимать земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен земельный налог. Под земельным участком согласно ст. 11.1 ЗК РФ понимается часть земной поверхности, границы которой определены в соответствии с федеральными законами.

Следовательно, объект налогообложения возникает только тогда, когда конкретный земельный участок будет сформирован (см. также п. 2 Постановления N 54).

Теперь скажем несколько слов об исчислении налога.

Кого не признают плательщиками земельного налога

Так как Налоговым Кодексом устанавливаются категории плательщиков земельного налога, этим же нормативным актом формируется и перечень юридических и физических лиц, которые не подлежат уплате налогового бремени.

Этот перечень сформирован в Главе 31 Налогового Кодекса Российской Федерации и является исчерпывающим, то есть подлежащим изменению только в случаях корректировки действующего законодательства.

Согласно этому перечню не будут считаться плательщиками земельного налога следующие категории участников земельных правоотношений:

- Юридические и физические лица, земельные участки которым предоставлены на праве аренды;

- Организации и физические лица, которые используют те или иные земельные участки на праве безвозмездного срочного пользования;

- Организации, занимающиеся охраной Государственной границы Российской Федерации;

- Государственные предприятия, в чьи обязанности входит обеспечение бесперебойного транспортного сообщения внутри Российской Федерации (если такое освобождение установлено соответствующим нормативным актом об учреждении такой государственной организации);

- Государственные организации и предприятия, обеспечивающие хранение материальных ценностей, включённых в резервный фонд обеспечения стабильности Российской Федерации;

- Учреждения и органы, относящиеся к уголовно-исполнительной системе, подразделениям Министерства Юстиции, а также иным органам государственной власти, обеспечивающим безопасность Российской Федерации;

- Подразделения Министерства обороны и приравненные к ним организации, в чьи обязанности входит контроль за соблюдением законодательства и защита интересов Российской Федерации;

- Научно-исследовательские и учебные организации, занимающиеся подготовкой научных материалов для развития экономики и промышленности России, а также подготовкой кадрового резерва для улучшения состояния научного аппарата различных исследовательских центров.

Такое освобождение от уплаты земельного налога этих участников земельных правоотношений обусловлено осуществлением ими деятельности, направленной на улучшение положения государства.

Межевание садового участка происходит практически ничем не отличается от межевание участка любого другого вида. В каких случаях происходит прекращение сервитута земельного участка? Узнайте об этом здесь.

При определенных условиях можно получить налоговый вычет при покупке земельного участка. Подробно об этом рассказано в нашей статье.

Где можно получить реквизиты?

Способ получения всех необходимых для проведения оплаты реквизитов также зависит от того, к какой категории относится плательщик — к юридическим или физическим лицам.

Поэтому эти способы будут рассмотрены отдельно:

Юридические лица

Данная категория землевладельцев обязана самостоятельно рассчитывать величину налога, подлежащего к уплате, и перечислять необходимые суммы в течение года ежеквартально. Реквизиты для оплаты предприятие может получить в налоговой инспекции, в юрисдикции которой находится земельный участок, или в соответствующем разделе официального сайте ФНС.