Как уплатить налог за третье лицо

Для того, чтобы уплатить налог за третье лицо соблюдаться должны следующие правила:

- Уплатить налог за налогоплательщика может любое иное лицо. Каких либо ограничений по тому, кем должно являться третье лицо в данной ситуации нет. В качестве такого плательщика может выступать как юридическое, так и физическое лицо. Данное лицо может иметь какое то прямое отношение к налогоплательщику, либо являться сторонним лицом.

- Уплата налога таким образом применима не только к налоговым платежам, но и к страховым взносам (включая пени и штрафы по ним). Исключение составляет только страховые взносы по страхованию от несчастных случаев и профзаболеваний. Их оплачивать организация или предприниматель может только самостоятельно.

- Оплатить налог по какой-либо конкретной операции по реализации товаров или услуг нельзя. К примеру, покупая товар у продавца, покупатель не имеет право оплачивать налог на прибыль по конкретной операции.

- Исполненной обязанность по уплате налога будет считаться в момент представления в банк поручения о перечислении в бюджет денежных средств со счета третьего лица, если оно оплачивает налог за налогоплательщика.

- Не исполненной обязанность по уплате налога будет признана в случае отзыва, предъявившим в банк лицом поручения, либо при возврате банком неисполненного поручения такому лицу, например, в случае ошибок или недостаточном количестве денежных средств на счете (

Кто и за что платит?

Выяснилось, что не все платежи и взносы третьих лицам можно уплатить за основного плательщика. По факту такая возможно сохраняется за всеми теми налогами, которые находятся в ведомстве ФНС. К ним относятся: НДС, НДФЛ, Налог на прибыль, Водный налог, на добычу полезных ископаемых, госпошлины, ЕСХН, единый налог на УСН, налог на ПСН, ЕНВД, страховые взносы, Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог, Земельный налог, Налог на имущество физических лиц, Торговый сбор. Кажется, мы никого не пропустили.

Обратите внимание на то, что из этого списка выпадают взносы «на травматизм». Их уплата третьими лицами пока невозможна ввиду того, что они подведомственны ФСС. Что касается других страховых взносов, то платежи по ним уже принимает ФНС, следовательно, платить вашему товарищу за вас по ним можно, если соблюдать все правила, которые мы указали выше.

На самом деле платежи от третьих лиц – достаточно вариативная методика расчета с ФНС. Мы со своей стороны можем предложить несколько возможных ситуаций для наглядности, чтобы понимать, как эти правила могут работать на практике:

- К примеру, организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- Или же индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- Также физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Другими словами ФНС дает нам больше свободы в этом вопросе и это, надо признаться, должно быть удобным. Т.к, во-первых, от налоговых платежей нас все равно никто не освобождает, а, во-вторых, дает возможность помочь «своему ближнему» или чтобы он помог тебе, когда в этом будет прямая необходимость. Однако при этом при всем возникает вполне себе логичный вопрос: «Может ли лицо, совершившее платеж за другую организацию, требовать от нее компенсации»? Выяснилось, что права она такого не имеет, т.к. предполагается, что такая «благотворительность» была абсолютно безвозмездной услугой. Есть еще один: «Можно ли уточнить платеж на обязательное пенсионное страхование, если ПФР успело учесть на лицевых счетах застрахованных уплаченные суммы»? Опять-таки, нельзя. Если суммы были учтены, то считайте, что ваш поезд давно уехал и уточнять никто ничего не даст.

Как заполнить платежное поручение по уплате налога за третье лицо

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017).

Важно! Даже если налог уплачен третьим лицом налогоплательщику нужно иметь копию поручения, подтверждающего оплату для устранения возможных вопросов налоговой.

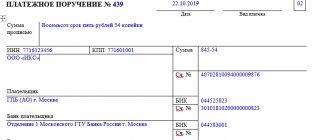

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

| Поле п/п | Что следует указать | Другие особенности |

| 60 «ИНН плательщика» | ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) |

| 120 «КПП плательщика» | КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо, то ставится «0», |

| 8 «Плательщик» | Информация о лице, производящем платеж | Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам; Если оплачивает ИП или физлицо, то указывается его ФИО; |

| 24 «Назначение платежа» | Указывается ИНН и КПП лица, которое осуществляет платеж | Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//». Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес |

| 101 «Статус плательщика» | Статус того, чья обязанность по налогу исполняется. | Юрлицо – «01» ИП – «09» Физлицо – «13» |

Важно! Если при оплате налога за третье лицо была допущена ошибка, не влекущая за собой отмену платежа, то его можно уточнить, написав в налоговый орган соответствующее заявление. Но заявление подать должен сам налогоплательщик, а не то лицо, которое фактически производило за него оплату.

В каких случаях оформляется?

В настоящее время уже устранено противоречие между нормами законодательства и принципиальной позицией налоговых органов, ранее препятствовавшее совершению безналичных платежей за третьих лиц.

Такая возможность больше не оспаривается органами ФНС.

Главное условие – оплата, совершаемая за третье лицо, должна быть корректно оформлена в платежном поручении и признана всеми субъектами, участвующими в соответствующей сделке.

Чтобы погасить налоговые обязательства за третье лицо, оформляется платежное поручение, при этом организация или иное лицо с 01.07.2017 обязано заключить договор поручения, форма которого утверждена органами ФНС.

Таким образом, любые субъекты хозяйствования (организации, индивидуальные предприниматели) могут законно погашать (перечислять) друг за друга самые разные платежи:

- налоговые обязательства;

- лизинговые выплаты;

- штрафы, пени;

- долги;

- пошлины;

- иные платежи.

Гражданским кодексом РФ (пунктом первым статьи 313) предусматривается возможность (опция) исполнения третьим лицом долговых обязательств, если законодательством, правовыми актами, условиями соглашения или самой сутью таких требований не устанавливается обязанность должника самостоятельно (лично) погасить соответствующую задолженность.

Следовательно, кредитор не вправе отказаться от принятия исполненного обязательства, погашенного сторонним субъектом за должника, если выполнение долгового требования возложено на этого стороннего субъекта самим должником.

Если же должник не переуступал третьему лицу выполнение указанного обязательства, у кредитора возникает обязанность по принятию исполнения, предложенного третьим лицом за должника, в следующих типичных ситуациях:

- должник просрочил погашение финансового обязательства (например, долга);

- у третьего лица, совершившего платеж с целью исполнения обязательства, существует угроза потери права на активы должника, если данные активы станут объектом взыскания по исполнительному производству.

Кроме того, с 2021 года нормами Налогового кодекса РФ (статьями , ) предусматривается возможность погашения долговых обязательств хозяйствующего субъекта третьими лицами, если на банковских счетах организации-должника отсутствуют достаточные средства.

Теперь осуществлять подобные выплаты на основании платежных поручений могут руководитель хозяйствующего субъекта, сторонняя организация, любой частный предприниматель.

До внесения соответствующих изменений в эти статьи обязанность по перечислению налогов, пени, госпошлин и прочих сборов возлагалась непосредственно на налоговых агентов.

Назначение платежа

Чтобы платеж за третье лицо осуществился, должник направляет соответствующее письмо плательщику с просьбой о погашении (оплате) конкретного обязательства.

Например, суть такого письма может заключаться в том, что компания Альфа (должник) просит определенного плательщика перечислить конкретную сумму денег компании Бета (кредитору) за какие-либо товары (например, стройматериалы) по определенному договору поставки (номер/дата).

В письме также может оговариваться, что компания Альфа и компания Бета заключили для этого соглашение о займе (номер/дата).

Соответственно, назначение платежа в платежном поручении в этом случае может указываться следующим образом: оплата партии стройматериалов по договору поставки (номер/дата) за компанию Альфа в счет погашения обязательств по соглашению о займе (номер/дата) и по соглашению о поручении (номер/дата), в том числе НДС (20%).

Как заполнить платежку?

В специальном письме ФНС РФ от 17.03.2017 разъясняется порядок выполнения пункта первого статьи 45, прописанной в Налоговом кодексе РФ.

Речь идет о правилах, регламентирующих составление платежного поручения о перечислении денег с банковского счета в бюджет за сторонних субъектов (третьих лиц).

Специалистами налоговой службы акцентируется особое внимание на следующих реквизитах такой платежки, являющихся обязательными:

- В соответствующих полях платежного поручения указываются ИНН и КПП именно того плательщика (должника), чья обязанность по внесению в бюджет необходимых платежей исполняется путем составления данного поручения.

- В поле поручения, где указывается плательщик, прописываются сведения о субъекте, реально совершающем этот платеж со своего банковского счета (название организации, ФИО физлица).

- В поле платежного поручения, где отражается назначение совершаемого платежа, прописываются ИНН и КПП субъекта, реально осуществившего данное перечисление (если физлицо – только ИНН), а также сведения о плательщике-должнике, чья обязанность по уплате долга исполняется (название юрлица, ФИО физлица). Сведения о плательщике-должнике выделяются знаком //. Реквизиты прописываются перед иной дополнительной информацией, часто отражаемой в этом же поле.

- В поле поручения, где заполняется статус плательщика, проставляется статус того субъекта (должника), чья обязанность по перечислению денег исполняется данным платежным распоряжением (01 – юрлицо, 13 – физлицо, 09 – ИП, 14 – ИП, совершающий выплаты гражданам).

Подробная инструкция по заполнению платежного поручения — ссылка.

Скачать образец заполнения при оплате налогов

платежного поручения при оплате за третье лицо – word.

Договор между налогоплательщиком и третьим лицом

Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога. Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены.

Вид договора может быть одним из следующих: (нажмите для раскрытия)

- Если третье лицо – это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Как правильно оформить оплату долга третьим лицом

Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Особенности оплаты

У плательщика остается оригинал письма, в котором изложена просьба провести платеж за третье лицо. Назначение платежа обозначено в платежном поручении. Во избежание конфликтных ситуаций, копия письма сохраняется у кредитора и компании, поручившей перечислить деньги.

Когда платеж перечисляет третье лицо, оно не становится одной из сторон договора. Ответственность за выполнение соглашения остается на сторонах, его заключивших. К примеру, когда фирма, которую должник попросил выполнить свое обязательство перед кредитором, не перечислила тому средства, то ответственным за невыполнение обязательств остается должник.

Оплата за третье лицо законом не запрещается. Кредитор принимает платеж, если представлены все, описанные выше документы.

Оплата в валюте

Похожие статьи

- Основание платежа 106 расшифровка

- Как заполнить назначение платежа в платежном поручении?

- Назначение платежа на хозяйственные нужды

- Назначение платежа по договору цессии

- Возврат займа назначение платежа

Порядок оплаты третьим лицом

Процедура оплаты одной фирмой за другую достаточно распространена. Налоговое законодательство также разрешает оплату налогов за другую компанию (ст. 45 НК РФ), поэтому на практике предприниматели повсеместно используют данный способ расчетов. Это особенно актуально при срочных расчетах, когда платежи необходимо произвести до определенной даты, а у компании-должника проблемы с расчетным счетом (арестован или заблокирован). Причиной может быть и недостаток денежных средств в конкретный момент на расчетном счете. Единственное препятствие для подобного рода взаиморасчетов: если в договоре или законе, регулирующим данный вид договорных отношений прямо указан запрет на оплату обязательств третьей стороной.

Схема оплаты третьим лицом за покупателя (образец письма приведен ниже) выглядит следующим образом:

Продавец (фирма А) выставляет покупателю (фирме Б) счет на оплату за товары, услуги и т.п. Фирма Б пишет письмо третьей фирме (В), у которой имеется задолженность перед фирмой Б, с просьбой заплатить за него своему кредитору (фирме А) и тем самым погасить часть собственного долга перед Б. Плательщиком в рамках подобных взаиморасчетов может выступать любой контрагент-должник, с которым у фирмы Б имеются какие-либо договорные отношения.

Плательщик (фирма В) при перечислении фирме А в платежном поручении обязательно указывает, что этот платеж производится за компанию Б. В подтверждение платежа компании В необходимо сохранять письмо фирмы Б с просьбой об оплате и платежное поручение.