#4 14.11.2013 11:32:08

они же общие суммы должны совпада

кто вам это сказал? Базы для НДФЛ и страховых взнносов совершенно различны. Не уподобляйтесь налоговикам, которые однажды с базы страховых взносов НДФЛ организации доначислили.

Декретный отпуск могут брать беременные сотрудницы организаций.

Оплачивается он из расчёта средней заработной платы.

Многих будущих мам волнует вопрос: пособие это доход или нет?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

Внесение декретного пособия в 2 НДФЛ

Декретные пособия не определяются Налоговым кодексом как выплаты, подлежащие обложению подоходным налогом, и в 2 НДФЛ не вносятся.

Работница теряет право на их получение, если не прекращает выполнять служебные обязанности после выдачи ей больничного листа.

Законодательством предусмотрена одна разновидность прибыли для беременной работающей женщины. Она уже сама решает, что ей нужнее: зарплата или пособие.

Если предприятие в отчётном году выплачивает сотруднице только декретные пособия, бухгалтерия эти сведения в налоговую не включает.

При оформлении декрета желательно не тянуть с отправкой в бухгалтерию справки от гинеколога, других необходимых документов.

Отражение пособия в 6 НДФЛ

Женщина предоставляет в бухгалтерию больничный лист по достижении 30-недельного срока вынашивания плода.

Если после этого уходит в декретный отпуск и не работает даже на полставки, тогда полученное пособие в декларацию не вписывается.

Расчёт 6 НДФЛ заполнятся согласно приказу ММВ 7-11-450. Там, правда, нет конкретики по поводу родовых выплат.

Прибыль в виде декретного пособия полностью уменьшается на льготируемую сумму. В расчёте невозможно показать, что данный доход освобождается от налогообложения.

Руководителю предприятия выписывается штраф за намеренное утаивание информации об освобождении декретных выплат от налога.

Продолжающая работать до родов женщина при заполнении декларации 6 НДФЛ обязана указать размер получаемой в этот период зарплаты.

Согласно письму Минфина 03-04-06-02-47, во второй части отчёта 6 НДФЛ, также указываются все премии и другие доплаты, выплачиваемые сотруднице сверх декретных.

В соответствии с БС 4-11-13984, доплаты отражаются следующим образом:

- 100 — дата получения дополнительно вознаграждения;

- 110 — здесь пишется та же информация, что в предыдущем поле;

- 120 — следующее за указанным числом в поле 100.

Итак, в соответствии с нормами НК РФ, выплаты по беременности и родам считаются льготируемой прибылью — освобождённой от подоходного налога. Больничный лист беременной в справки 2 и 6 НДФЛ не включается. Туда вписывают только вознаграждения.

Поделитесь ссылкой на статью или сохраните её

На нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Порядок оплаты сумм

Право на декретные пособия имеют следующие категории женщин:

- Работающие;

- состоящие на учете в ЦЗ;

- студентки дневной формы обучения;

- военные.

Размер выплат зависит от суммы начисленных доходов. Следует отдельно отметить, что государство позаботилось и о тех женщинах, которые взяли на воспитание детей из детского дома.

Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц. В любой момент она может уйти в декретный отпуск, в таком случае выплата вознаграждений будет прекращена, ее заменит пособие.

Дотация переводится женщине по месту ее трудоустройства. Если во время декретного отпуска компания была ликвидирована, выплаты продолжают осуществляться в соцстрахе по месту жительства.

Расчет дотации производится исходя из сумм заработка, для студентов – из стипендии, военным – из денежного довольствия. Для уволенных сотрудниц в связи с ликвидацией организации выплачивается 300 рублей.

Сумма декретных рассчитывается исходя из среднего заработка за 2 последних года. Если в данный период времени женщина находилась в декретном отпуске, его можно заменить предыдущими месяцами. Важно из расчета исключить периоды больничных листков.

Что такое справка 2 НДФЛ?

В принципе, это специализированная декларация, которая отображает доход, получаемый физическим лицом. Сразу же нужно заметить, что в нашей стране существует закон, который указывает на необходимость отчислений налоговых взносов практически со всех видов доходов физических лиц. Именно по этой причине, налоговый агент, в роли которого выступает работодатель, должен предоставлять детальные данные обо всех видах доходов сотрудника именно посредством справки 2 НДФЛ.

Справка составляется на основании четко отработанных правил. В принципе, существует формуляр, в котором указываются такие данные:

- Данные на работника и работодателя;

- Данные о полученных доходах и отчислениях;

- Данные о вычетах;

- Общая сумма доходов;

- Общая сумма исчисленных, удержанных и перечисленных налогов.

Есть определенные особенности оформления документа с различным признаком. Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 НДФЛ. Также нужно обратить ваше внимание на существование программного обеспечения, применение которого позволяет получить преимущества быстрого расчета необходимых налоговых вычетов.

Декретный отпуск и налоги

По законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — НДФЛ), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить»?

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание НДФЛ с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что НДФЛ с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся деньги.

Вопрос об удержании налога с рассматриваемых пособий напрямую привязан к вопросу расчета этих выплат, начисляемых беременной женщине, оформляемой в декрет. Согласно существующему закону, от НДФЛ фактически освобождены все пособия, которые предоставляются от самого государства.

Единственное исключение составляют налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.

Как узнать код дохода декретных в справке 2 НДФЛ?

Пособие по родам и беременности не подлежат налогообложению — п. 1 ст. 217 НК РФ. Также нужно сказать о том, что существуют специализированные коды, которые позволяют определить вид дохода. Все коды есть в специализированных справочниках. Для такого вида дохода, как пособие по беременности или же пособие при рождении ребенка, не предусмотрено соответствующего кода. Согласно письму министерства финансов от 04.04.2007 N 03-04-06-01/109, если в числе доходов есть виды доходов, которые освобождены от НДФЛ, они должны быть отображены в справке с признаком 2.

Многие бухгалтера при заполнении справок ставят в случаи с пособием на ребенка код 2300, который отображается в справке с признаком 2. Таким образом, указывается доход и в тоже время указывается, что с данного дохода не отчисляются налоги.

Код дохода больничный в справке 2 НДФЛ Код дохода больничного в справке 2 НДФЛ – 2300. Таким образом, при заполнении справки 2 НДФЛ бухгалтер должен отразить данную сумму под определенным кодом. Справка оформляется. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне. Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода для 2 НДФЛ зарплата Код дохода для 2 НДФЛ по зарплате — 2000. Как вы знаете, справка 2 НДФЛ основывается на указании всех доходов физического лица, которые отображаются в кодовом формате. Справка.

Как рассчитываются декретные?

В данной статье «декрет» – это отпуск по беременности и родам. Распишем особенности начисления пособия: кому, сколько и как рассчитываются декретные, и приведем пример.

Главное в статье:

• изменения и ссылка на закон (новая редакция) • формула расчета декретных • пример • инструкция как рассчитать – 5 простых шагов • минимальные и максимальные декретные в 2020-2021 • онлайн калькулятор

Пособие по беременности и родам оплачивают исходя из 100% среднего заработка. Длительность стажа не имеет значения, кроме случаев, когда он меньше 6 месяцев.

Декретный отпуск в 2020-2021: изменения и новый закон

Изменения в 2021 году коснулись в основном размера минимальных и максимальных пособий (из-за индексации и повышения минимальной платы труда), о предельных значениях – ниже.

В самом законе №255-ФЗ с 2021 года появились изменения в двух статьях:

- дополнена статья 16 о порядке исчисления страхового стажа – в страховой стаж засчитываются периоды прохождения службы в “…органах принудительного исполнения Российской Федерации”;

- уточнена статья 2.3. о регистрации и снятии с регистрационного учета страхователей (подробнее).

Изменений правил расчета – не было.

Формула расчета декретных

Для работающих женщин пособие по беременности и родам оплачивается в размере 100% от среднего заработка за два предыдущих года.

Формула простая, но надо учесть особенности и ограничения. Разберем их на каждом шаге расчета пособия.

Как рассчитать декретные выплаты – 5 простых шагов

Для расчета размера декретных выплат надо:

| 1. Вычислить средний дневной заработок, для этого определим: | |

| • расчетный период – 2 года, за которые считаем заработок | Шаг 1 |

| • сумму заработка в этом периоде | Шаг 2 |

| • количество дней расчетного периода | Шаг 3 |

| Итог расчетов: средний дневной заработок | Шаг 4 |

| 2. Умножить средний дневной заработок на количество дней декрета | Шаг 5 |

Все этапы вычисления мы уложили в 5 шагов.

Шаг 1. Определяем расчетный период

Расчетный период – это период, за который считаем заработок для вычисления затем суммы декретных выплат.

В общем случае расчетный период – 2 календарных года, предшествующих году ухода в декрет. Для декрета в 2021 году – это 2018 и 2021, в 2021 – берут в расчет 2021 и 2021.

Исключения из общего случая: в течение 2 предыдущих лет (или в одном из них) есть периоды, когда сотрудница уже была в отпуске по беременности и родам или по уходу за ребёнком.

В этом случае для расчёта декретных можно заменить один или оба года. Замена года идет на более ранний, но не любой, а непосредственно предшествующий наступлению предыдущего отпуска по беременности и родам и / или по уходу за ребёнком.

| Пример. Сотрудница уходит в декрет в 2021. Для расчета должны брать 2021 и 2021 гг. Но с сентября 2015 по июль 2017 она также была в декрете и отпуске по уходу за ребенком. В этом случае 2021 можно заменить на 2015. Расчетный период: 2021 и 2015 гг.Женщина подает заявление работодателю о замене периодов для расчёта. Такая замена обязательно должна увеличить декретные выплаты – так прописано в законе (иначе замену расчетного года не делают). И при расчетах это нужно проверить. |

Шаг 2. Определяем сумму заработка за расчетный период

Какие суммы берем, а какие не берем в расчет?

+ Учитываем выплаты, с которых производились отчисления в фонд социального страхования: заработная плата, премии, бонусы.

– Не учитываем: больничные, пособия, доходы по договорам гражданско-правового характера, если не было отчислений в ФСС и другие суммы, с которых не платили в ФСС (неофициальная зарплата, материальная помощь до 4000 руб.).

Сумму заработка за каждый год сравниваем с установленным законом предельным значением: в 2021 г. – это 815 000 руб., в 2021 – 865 000 руб., в 2021 – 912 000 руб. Если годовой заработок больше указанного предельного значения, то для расчета пособия берем предельное значение.

посмотреть: как рассчитать по справке 2-НДФЛ

В справке 2-НДФЛ нас интересует п. 3 «Доходы облагаемые по ставке»: коды и суммы.

+ Берем в расчет доходы с кодом

- 2000 – доход по трудовому договору

- 2012 – отпускные

- 2400 – «компенсация» за использование авто

— Не берем в расчет доходы с кодом

Другие коды

- 2010, 2201-2209 – выплаты по договорам гражданско-правового характера и авторские вознаграждения – берем в расчет, только если с них были отчисления в ФСС (должно быть указано в договоре)

- 2760 – материальная помощь – берем в расчет сумму, превышающую за год 4000 руб.

Для упрощения расчета можно из общей суммы дохода п. 5 справки вычесть лишние суммы.

прочесть подробнее, откуда берутся предельные значения

Законом установлены максимальные суммы дохода за год, с которых идет отчисление в ФСС. С доходов выше этих сумм взносы не платят.

В законе эта максимальная сумма (или предельное значение) называется – «предельная база для начисления страховых взносов». Она устанавливается каждый год, значения приведены в таблице:

| Год | Предельная база для начисления взносов в ФСС, руб. |

| 2020 | 912 000 |

| 2019 | 865 000 |

| 2018 | 815 000 |

| 2017 | 755 000 |

| 2016 | 718 000 |

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

| 2012 | 512 000 |

| 2011 | 463 000 |

| 2010 | 415 000 |

Поскольку с доходов, превышающих «предельную базу» не идут отчисления в ФСС, эти доходы не учитываются при расчете пособия по беременности и родам.

Складываем суммы за 2 года – получили заработка за расчетный период, который будем учитывать для расчета пособия.

Шаг 3. Вычисляем количество дней в расчетном периоде.

Из количества календарных дней в каждом году (365 или 366) расчетного периода вычитаем:

– дни, когда сотрудница была на больничном, в отпуске по уходу за ребенком, в отпуске по беременности и родам.

Периоды отпуска без сохранения заработной платы не исключаются.

Складываем полученный результат за 2 года – получаем количество дней в расчетном периоде.

Шаг 4. Рассчитываем средний дневной заработок

Заработок за расчетный период (см. шаг 2) делим на количество дней в расчетном периоде (см. шаг 3). Полученную величину необходимо сравнить с минимальными и максимальными значениями.

Минимумом по закону

Полученный средний дневной заработок не может быть меньше, чем величина дневного заработка, исходя из МРОТ (минимального размера оплаты труда).

Величина МРОТ берется на дату ухода в декрет. С 01.01.2020 г. МРОТ = 12 130 руб., получаем:

12 130 руб. х 24 мес. / 730 = 398.79 руб.

Если полученное при расчетах значение среднего дневного заработка меньше, чем исходя из МРОТ, то для расчета пособия берем величину на основе МРОТ.

Для сотрудницы, работающей неполный день, важно учесть особенность:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

— п. 1.1 ст. 14 Закона №255-ФЗ (garant.ru)

То есть при работе на пол ставки, минимум считают из 50% МРОТ.

Максимум по закону

Полученный средний дневной заработок не может быть больше, чем величина дневного заработка, исходя из размера «предельной базы для начисления страховых взносов». Что это за предельная база описано выше.

Обратите внимание: даже если была замена лет в расчетном периоде, предельное значение считается за два года, предшествующих дате ухода в текущий декрет.

Для декрета в 2021 году предельное значение среднедневного заработка равно:

(815 000 руб. + 865 000 руб.) / 730 дней = 2 301.37 руб.

Для декрета в 2021 году предельное значение среднедневного заработка равно:

(865 000 руб. + 912 000 руб.) / 730 дней = 2 434.25 руб.

Если при расчетах получили значение среднего дневного заработка выше, чем предельное, то для расчета пособия берем предельное значение.

Для сотрудницы, общий стаж которой (весь, т.е. за всю жизнь) меньше 6 месяцев, важно учесть особенность:

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда … с учетом … коэффициентов [прим.: речь о районных коэффициентах, если они установлены].

— п. 3 ст. 11 Закона №255-ФЗ (garant.ru)

После проверки на минимум и максимум – получаем величину среднего дневного заработка, которую будем применять в расчете суммы пособия по беременности и родам.

Шаг 5. Рассчитываем пособие по беременности и родам

В общем случае все просто: полученное значение среднего дневного заработка (см. шаг 4) умножаем на количество дней декрета по больничному листку.

Исключение: сотрудница не предъявила больничный лист работодателю и некоторое время еще продолжала работать и получать зарплату. После предъявления больничного – оформляется декрет, и расчет пособия идет со дня ухода в декрет.

В этом случае срок декретного уменьшается на количество дней, за которые сотруднице платили зарплату. Соответственно и пособие также будет уменьшено. То есть сотрудница не может до рождения ребенка чуть больше поработать, чтобы после родов чуть дольше получать пособие.

Минимальные декретные выплаты в 2020-2021 годах

Минимальный размер пособия по беременности и родам ограничивается МРОТ: меньше минимальной оплаты труда пособие не будет, если сотрудница уходит в декрет с полной ставки.

С 1 января 2021 года МРОТ = 12 130 руб. (показатель берется на дату ухода в декрет).

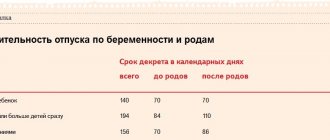

При продолжительности декретного отпуска 140 дней минимум составляет 55 830.60 руб. = 12 130 руб. х 24 мес. / 730 дней х 140 дней (если начало декрета – после 01.01.2020)

В проекте федерального бюджета МРОТ с 1 января 2021 года – 12445 руб. Исходя из этой величины за 140 дней декрета, начавшегося в 2021 году, заплатят не менее 57 281 руб. = 12 445 руб. х 24 мес. / 730 дней х 140 дней

Для неполного рабочего дня (неполной недели и пр.) минимальное пособие надо пропорционально уменьшить.

Максимальная сумма пособия ограничена предельным размером заработка, выше которого взносы в соцстрах не начисляются (про предельные значения см. выше).

Максимальная величина пособия по беременности и родам в 2020 году за 140 дней составит 322 191.80 руб. = (815 000 руб. + 865 000 руб.) / 730 дней х 140 дней

Максимальная величина пособия по беременности и родам в 2021 году за 140 дней составит 340 795 руб. = (865 000 руб. + 912 000 руб.) / 730 дней х 140 дней

Если общий страховой стаж меньше 6 месяцев, максимальная величина пособия по беременности и родам за каждый календарный месяц не выше МРОТ.

Сотрудница уходит в декрет в январе 2021 г. Отпуск 140 дней. В 2018 г. она была на больничном в течение 150 дней, в 2021 г. продолжительность больничного составила 50 календарных дней.

Фактический заработок (за вычетом пособий по нетрудоспособности) за 2021 г. составил 850 000 руб., за 2021 г. – 494 000 руб.

Размер МРОТ с 1 января 2021 г. – 12 130 руб.

Предельный размер базы по страховым взносам в 2021 г. составляет 815 000 руб., в 2021 г. – 865 000 руб.

| Шаг 1. | В течение двух лет, предшествующих декрету (т.е. в 2021 и 2018) у сотрудницы не было отпусков по беременности и родам и по уходу за ребенком – замену периода не делаем. Расчетный период: 2021 и 2019 гг. |

| Шаг 2. | Заработок уже за вычетом больничных: за 2021 г. – 850 000 руб., за 2021 г. – 494 000 руб. Сравниваем с предельными значениями. За 2018 г. берем предельный размер базы – 815 000 руб. (поскольку фактический заработок за 2021 г. оказался выше предельного размера), за 2021 г. – фактический заработок. Итого получаем 815 000 + 494 000 =1 309 000 руб. |

| Шаг 3. | Количество дней в расчётном периоде: 730 – 150 – 50 = 530 дней |

| Шаг 4. | Средний дневной заработок: 1 309 000 руб. / 530 дней = 2 469,81 руб.Это выше минимума (12 130 руб. (МРОТ) х 24 мес. / 730 = 398.79 руб.), но и превышает максимум.Для декретных в 2021 году максимальный размер среднедневного заработка составляет:(815 000 + 865 000) / 730 = 2 301,37 руб. – его и берем в расчет. |

| Шаг 5. | Размер пособия: 2 301,37 руб. х 140 дней = 322 191,80 руб. |

Полученная сумма выплачивается сотруднице единовременно в полном размере, налог с данной суммы не платится.

Онлайн калькулятор для расчета декретных в 2019-2020

Для расчета пособия по беременности и родам можно воспользоваться онлайн-калькулятором. Это удобно и бесплатно.

Законодательный фундамент

- Закон от 19.05.1995 N 81-ФЗ “О государственных пособиях гражданам, имеющим детей”

Источник: https://xn—-7sbbglfctdartkggiohcjidi8b5gqk.xn--p1ai/kak-rasschityvayutsya-dekretnye