Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации. Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами. Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее.

Ценности

В кассе на предприятии могут находиться денежные средства, платежные документы, ЦБ и бланки строгой отчетности. К платежным документам относятся не только квитанции, но также марки (почтовые, вексельные и госпошлины), путевки в санатории, авиабилеты и прочие документы. К бланкам строгой отчетности относятся: квитанции, удостоверения, дипломы, абонементы, билеты, талоны, товарно-сопроводительные документы и др. Материальную ответственность за сохранение денежных документов несет кассир.

Излишки денежных средств, выявленные при инвентаризации кассы

Излишки денежных средств необходимо оприходовать и включить в прочие доходы (п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49):

- дебет счета 50 – кредит счета 91.

Для целей налогообложения также необходимо признать внереализационный доход (п. 20 ст. 250 НК РФ). Он отражается на дату оформления результатов инвентаризации (п. 1 ст. 271 НК РФ).

Бухгалтерия – одно из ключевых звеньев в работе любого предприятия. Грамотное, чистое, высококвалифицированное бухгалтерское сопровождение гарантирует бесперебойную работу компании, тогда как непрофессиональный бухгалтер может поставить под удар всю организацию. Именно поэтому работе бухгалтерии на любом предприятии нужно уделять особое внимание. И отдельно руководству предприятия стоит держать под контролем соблюдение кассовой дисциплины. Именно о кассовой дисциплине пойдет речь в данном материале.

Инвентаризация

Порядок осуществления инвентаризации кассы регулируется «Порядком ведения кассы №40», утвержденным Советом директоров ЦБ РФ, и Письмом ЦБ № 18 от 04.10.93 г.

Сроки проведения проверки на предприятии устанавливаются руководителем и закрепляются в приказе. Инвентаризацию осуществляет специально созданная комиссия, в которую входят представители администрации, главный бухгалтер и кассир.

Перед проведением процедуры составляет кассовый отчет. В него включаются все первичные документы, которые должны находиться в кассе. Если при инвентаризации выявляются незакрытые ведомости (по выплате зарплаты), то все невыплаченные суммы приравниваются к наличным деньгам. Отдельно в документе фиксируются выплаченные суммы.

Кассир обязан предоставить расписку о том, что к моменту начала инвентаризации платежные документы сданы в бухгалтерию, а вся наличность оприходована. Это необходимо сделать, чтобы по завершении проверки кассир не заявил о наличии у него платежных документов. Отчет кассира сверяется с информацией в кассовой книге и ордере.

Для сокрытия факта растраты средств часто в качестве документов используются расписки. Но они не могут подтвердить расход средств, так как не составляются по унифицированной форме, не содержат подписи получателя, главного бухгалтера и руководителя. Если имеют место такие документы, то считается, что при инвентаризации кассы выявлена недостача. Проводка должна быть сделана в балансе на дату проведения проверки. Председатель комиссии визирует все ордера и прикладывает их к отчету. Этот документ и служит основанием для проведения учетных остатков средств.

Отражение в проводках излишков и недостач в кассе

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации. Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее.

Правила ревизии кассы

Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия. Этими же нормативными актами закрепляется порядок инвентаризации. Материально ответственным лицом по кассе признается кассир.

Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

Перед проверкой кассир прекращает все операции и формирует кассовый отчет.

Пример кассового отчета

В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

При инвентаризации также проверяется:

Получите 267 видеоуроков по 1С бесплатно:

- Установление лимита остатка ДС в кассе;

- Несоответствие дат расходных кассовых ордеров и фактической выдачи денег;

- Корректность корреспонденций счетов кассовых документов;

- Вовремя ли депонировались суммы невыплаченной зарплаты.

По итогам инвентаризации составляется акт инвентаризации ИНВ-15. В коммерческих организациях излишки и недостачи списываются на финансовый результат.

Внеплановая ревизия кассы

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

Бухгалтер делает проводку по выявленным излишкам:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 50 | 91.1 | Отражение излишков ДС в кассе | 1 050 | Бухгалтерская справка |

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.

Отражение недостач

Выявленные суммы недостач до уточнения их виновников приходуются на счете 94 «Недостачи и потери от порчи ценностей». Недостачи, которые нельзя отнести на определенные источники, списываются на счет внереализационных расходов.

Примеры

ООО «Норд-Вест» по результатам инвентаризации в марте 2016 выявило недостачу в кассе в размере 550 руб.

Бухгалтер ООО «Норд-Вест» делает проводку по выявленной недостаче в кассе:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 550 | Бухгалтерская справка, ИНВ-15 |

Виновник недостачи не был обнаружен и было решено списать эту сумму на внереализационные расходы. Сформированы проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 94 | Недостача списана на расходы | 550 | Бухгалтерская справка |

В апреле вновь была зафиксирована недостача в сумме 1 000 рублей. В этот раз было принято решение отнести ущерб на счет кассира. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 1 000 | ИНВ-15, бухгалтерская справка |

| 73.2 | 94 | Недостающая сумма списана на расчеты с ответственными лицами | 1 000 | Бухгалтерская справка |

| 50 | 73.2 | Недостача погашена ответственным лицом | 1 000 | Приходный кассовый ордер |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/otrazhenie-v-provodkah-izlishkov-i-nedostach-v-kasse.html

Особенности

Во время инвентаризации нужно проконтролировать:

- не превышал ли остаток наличных средств в кассе установленного лимита;

- целевое использование средств;

- соответствие даты проведения сделки в кассе и расходном ордере;

- обоснованность записей;

- своевременность возврата на счет остатков невыплаченной зарплаты;

- корректность оформления документов;

- наличие подписей директора, главного бухгалтера на незаполненных чеках;

- факт хранения чековой книжки вне кассы;

- законность проводимых операций в пределах одной сделки;

- правильность составления корреспонденции счетов.

Когда можно обнаружить недостачу

Инвентаризация кассы компании осуществляется с периодичностью, которая установлена приказом руководителя. В обязательном порядке проверка активов и обязательств проводится всеми предприятиями, в том числе и перед составлением форм бухотчетности, то есть по итогам года (ст. Закона № 402-ФЗ от 06.12.11 г., п. приказа Минфина № 34н от 29.07.98 г.).

В результате инвентаризационных мероприятий может быть обнаружена как недостача, так и излишки ценностей. В первом случае выявляются отрицательные несоответствия между показателями учета и фактическим количеством средств в кассе, во втором – положительные. Какое лицо признается ответственным за обнаруженную недостачу?

Пересчет наличности

Наличие средств в кассе подтверждается полистным пересчетом наличных денег, ценных бумаг и денежных документов. Кассир осуществляет пересчет в присутствии членов комиссии. Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала. Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр. Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе. Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Обязан ли кассир возмещать недостачу по кассе

Должность кассира предполагает огромную ответственность, но обязанности в этой профессии должны точно соотноситься и с правами. Как избыток, так и недостаток не всегда являются виной кассира, так как ситуаций, которые могут привести к отличию суммы в кассе и расчётной, — масса.

В любом случае кассир как материально ответственное лицо обязан за свои просчёты платить из собственного кармана. Если в кассе образовался минус, кассир должен полностью возместить недостающую сумму. Эти действия регламентируются статьями 242 и 243 Трудового кодекса РФ. Причина недостачи в кассе при этом не важна — случайно или умышленно работник ошибся, он должен возместить ущерб.

Знаете ли вы?

Если сумма недостачи— менее месячного оклада работника, то работодатель может её взыскать без согласия проштрафившегося.

Финансовое взыскание — не единственный вид наказания за ненадлежащее исполнение своих рабочих обязанностей. В соответствии со статьями 192 и 193 Трудового кодекса работодатель имеет право применить к нерадивому сотруднику и дисциплинарные меры воздействия. Это может быть предупреждение, выговор, а в крайнем случае — и увольнение. Конечно, адекватный руководитель должен взвесить все за и против, прежде чем принять судьбоносное решение.

Пересчет бланков

Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков. Например, акции бывают именные, на предъявителя, процентные и обыкновенные. Во время проверки также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение. Остаток бланков определяется исходя из данных кассовой книги или отчета. При выявлении нехватки бланков оформляется недостача в кассе. Бухгалтерские проводки делаются по счетам аналитического и синтетического учета. Примеры оформления подобных операций будут представлены далее.

Бухгалтерский учет и оприходование — проводки

Экземпляр акта ИНВ-15 направляется в бухгалтерию для совершения необходимых учетных действий. Бухгалтер выполняет нужные проводки (корреспонденции счетов).

Кассовые излишки фиксируются бухучетом в месяце завершения соответствующей проверки и, если выполнялась инвентаризация, приходуются на дату принятия обнаруженной наличности.

Если проводилась годовая ревизия, её итоги отражаются в годовой отчетности.

Выявленные излишки наличных денег в кассе отражаются записями на бухгалтерских счетах с помощью следующих проводок:

| Операция (описание) | Дебет | Кредит |

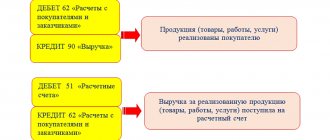

| Отражается наличная выручка, выявленная по факту проверки ККТ | 50 | 90 |

| Оприходован кассовый излишек в качестве прочего дохода организации | 50 | 91 |

Недостача в кассе: проводки

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Выявленные излишки средств подлежат оприходованию по статье внереализационных доходов. В БУ делается запись ДТ50-1 КТ91-1.

Недостача денежных средств в кассе отражается проводкой с использованием в ДТ счета 94 на сумму фактических расходов. Рассмотрим типовые проводки:

— ДТ94 КТ006 – нехватка бланков.

— ДТ94 КТ50-1(50-3) – недостача денег в кассе.

Проводка ДТ73-2 КТ94 отражает списание недостачи на кассира. Возмещение ущерба с зарплаты сотрудника отражается записью ДТ70(50) КТ73-2.

Как при отсутствии виновного лица отражается недостача в кассе? Проводки:

— ДТ94 КТ50-1 – факт выявления нехватки средств;

— ДТ91-2 КТ94 — сумма недостачи включается в состав внереализационных расходов.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

- Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

- Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

- Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Проверка операционных касс

Для расчетов с сотрудниками фирмы используются операционные кассы. Порядок их проверки отличается от вышеописанного.

Комиссия в присутствии кассира фиксирует показания счетчиков, которые отражают сумму выручки. Данные сверяются со сданной кассовой лентой. Разница в остатке средств на начало и конец дня отражает дневную сумму выручки. Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе. Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Как учесть недостачу

Для учета недостачи предназначен счет 94 «Недостачи и потери от порчи ценностей». На этом счете обобщается информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи.

Обнаруженная при инвентаризации недостача имущества отражается по дебету счета 94 с кредита счетов:

- 01 «Основные средства»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 50 «Касса» и других.