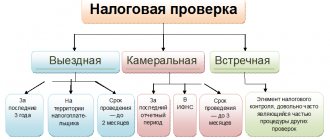

Что грозит за нарушение лимита расчетов

Нарушение лимита расчетов может обернуться для предпринимателей и компаний штрафом (ст. 15.1 КоАП РФ):

- для ИП — от 4 000 до 5 000 руб.;

- для ООО — от 40 000 до 50 000 руб.

Наложить штраф налоговая инспекция может только в течение месяцев со дня расчета сверх лимита (ч. 1 ст. 4.5 КоАП РФ). Оштрафовать могут обе стороны: и того, кто платит, и того, кто принимает платеж.

Например, ваш клиент-ИП хочет поставить оборудование для вашего офиса. Вы не можете принять от него больше 100 000 руб. за одну операцию из-за ограничения в законе, иначе оштрафуют и вас, и его.

Ограничения в новых правилах по-прежнему касаются расчетов между организациями и организациями, организациями и ИП, ИП и ИП в рамках одного договора — они ограничены суммой в 100 000 руб. или эквивалентом в валюте по официальному курсу Банка России. Это касается расчетов не только по текущим договорам, но и по истекшим, по которым контрагент должен будет погасить долг.

Расчет нельзя превышать даже на 1 рубль. За 100 001 руб. руководителю и плательщику выпишут штраф.

Чтобы избежать штрафа, договор можно разделить на несколько — каждый в пределах 100 000 руб.

Расчеты с физлицами и самозанятыми без статуса ИП и снятие денег на личные цели не ограничены.

Предприниматели могут использовать наличные, которые они:

- получили за счет продажи товаров;

- получили за выполнение работ или оказание услуг;

- получили в качестве страховых премий;

- получили по договору займа от МФО, ломбарда, кредитного сельхозкооператива и потребкооператива;

- получили в качестве паевых взносов потребкооперативов;

- вернули как сумму долга по договорам с кредитными организациями.

Контролируйте бизнес удаленно: проверяйте, сколько денег в кассе и на расчетном счете, смотрите, когда кассиры открывают и закрывают смены.

Узнать больше

Наличные расчеты между юрлицами и ИП ведутся за счет денег, поступивших в кассу с банковского счета.

Какой вид расчетов более выгодный?

Безусловно, система электронных расчетов наиболее выгода и удобна, с какой стороны ни посмотри. Она дает возможность очень быстро производить покупки, упрощает весь процесс оплаты. Более того, сокращаются затраты. Приведем простой пример, когда покупатели и продавцы находятся в разных регионах. Без применения безналичного расчета тут никак не обойтись. Однако при всех видимых выгодах внедрить его можно, только имея определенный уровень техники, культуры, образования. Исторически сложилось так, что первыми появились наличные деньги. Безналичных расчетов раньше не было, да и не могло быть. Уровень развития общества и техники просто не позволяли этого.

Сегодня же расчеты живыми деньгами характерны только для более отсталых стран. Исследования экспертов говорят о том, что в будущем безналичные платежные системы вытеснят наличные расчеты.

На что ИП и организации могут тратить наличные

Они могут их тратить на несколько целей:

- зарплатный фонд и социальные выплаты для работников;

- выплату страховых сумм физлицам, которые оплачивали страховые премии наличными;

- выплату наличных на личные нужды ИП, не связанные с предпринимательской деятельностью;

- оплату товаров, работ и услуг (кроме акций и других ценных бумаг);

- выдачу наличных денег сотрудникам под отчет;

- возврат за ранее оплаченные наличными товары, работы, услуги, на которые покупатель хочет оформить возврат;

- выдачу наличных по операциям в качестве банковского платежного агента.

Лимиты при расчете наличностью

При наличных расчетах между компаниями и предпринимателями должен соблюдаться лимит в пределах ста тысяч рублей. Количество платежей и их периодичность значения не имеют.

Однако есть исключения, и лимит можно не соблюдать установленное ограничение:

- При расчетах с гражданами;

- При выплатах работникам, таким как стипендии, зарплаты и прочие;

- При выдаче работнику денежной наличности под отчет.

В случае, когда деятельность организации предполагает проведение наличных операций в суммах, превышающих сто тысяч размере, превышающем сто тысяч рублей, лучше всего использовать расчеты в безналичной форме. Стоит рассмотреть несколько ситуаций, которые связаны с соблюдением лимита:

- Доп. соглашение к контракту. При использовании такой хитрости можно получить штраф. Дополнительные соглашения не дают права на превышение лимита.

- Контракты на длительный срок. При таких контрактах лимит такой же (сто тысяч рублей) на протяжении всего периода его действия.

- Заключение нескольких однотипных контрактов. В таком случае также можно получить штраф, если проверяющие органы заметят попытки обойти лимит.

- Отсутствие контракта в письменном виде. В такой ситуации лимит считается по каждой отгрузке продукции, и он также составляет сто тысяч рублей.

Правила для МФО, ломбардов и кредитных кооперативов

Они могут направлять наличные из кассы для выдачи займов и возвращать полученные займы с процентами.

- Для МФО и ломбардов выдача и возврат займов, уплата процентов, штрафов, пени и неустоек по привлеченным займам МФО, ломбардам ограничены 50 000 по одному договору и 1 млн руб. в день на отдельный офис организации.

- Для кредитных кооперативов выдача и возврат займов по договорам передачи личных сбережений, выплата процентов, пени, неустоек и штрафов, выплата паенакоплений потребкооперативом не могут превышать 100 000 руб. по одному договору и 2 млн руб. в день в одном подразделении.

Регулировка расчетов

Безнал регулируется Гражданским кодексом, а также несколькими положениями, которые были приняты ЦБ. Оплата без использования наличных должна строго соответствовать всем требованиям, указанным в нормативно-правовых актах.

Посредством изучения положения о правилах выполнения переводов денежных средств можно узнать, каким образом пользоваться данным методом оплаты и какие выдвигаются требования к платежным документам.

О безналичных расчетах смотрите видео:

В каких случаях нет ограничений

Нет никаких ограничений у:

- наличных расчетов между физлицами;

- банковских операций;

- таможенных платежей и налоговых сборов.

Обычные предприниматели и организации не могут выдавать и выплачивать займы с помощью наличных. Предварительно они должны положить деньги на расчетный счет и опять снять их.

Наличные деньги, которые возвращаются в кассу в качестве остатка аванса, который не был израсходован, нельзя использовать для расчетов. Для начала их нужно вернуть в банк и положить на расчетный счет (Письмо Банка России от 9.07.2020 № 29-1-1-ОЭ/10561).

Чем регулируется порядок организации наличных и безналичных расчетов

Наличный и безналичный расчет в РФ регулируется следующими нормативными актами:

- гл. 46 Гражданского кодекса РФ;

- законом «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ;

- законом «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ);

- указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У (далее — указание № 3073-У);

- положением Банка России «О порядке ведения кассовых операций …» от 28.01.2018 № 630-П;

- указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У;

- указанием ЦБ РФ «О предельном размере расчетов наличными деньгами и расходовании наличных денег…» от 07.10.2013 № 3073-У (далее — указание № 3073-У).

Расчеты по аккредитиву

1. Расчеты по аккредитиву (от фр. accreditif, лат. ad credere – полномочие) – это форма расчетов, при которой банк по поручению клиента (плательщика) об открытии аккредитива обязуется осуществить платежи в пользу получателя средств при предъявлении им документов, предусмотренных условиями аккредитива (п. 1 ст. 867 ГК).

Помимо перечисления денежных средств исполнение аккредитива может состоять в оплате, акцепте или учете переводного векселя. Соответствующие действия могут быть осуществлены как банком плательщика (банком-эмитентом, от лат. emitto – выпускать), так и другим банком (исполняющим банком).

Открытие аккредитива состоит в выделении (обособлении) денежных средств, за счет которых будут осуществляться платежи, что обеспечивает получателю средств гарантии платежа.

При этом аккредитивная форма расчетов также предоставляет защиту и плательщику, поскольку платеж получателю средств производится только после предоставления в банк документов, подтверждающих исполнение по основному договору (например, поставку товаров, выполнение работ и т.д.).

В данных условиях аккредитив крайне востребован при осуществлении расчетов в условиях высокого риска неплатежа, отсутствии между контрагентами сложившихся деловых отношений, а также при существенности издержек, связанных с взысканием долга. Поэтому аккредитивная форма расчетов широко применяется во внешнеторговых сделках.

Перечень документов, предоставление которых получателем необходимо для совершения платежа в его пользу, устанавливается плательщиком при открытии аккредитива. При этом банк по внешним признакам проверяет документы на их соответствие условиям аккредитива, но не исследует вопрос фактического исполнения договора получателем средств.

2. Отзывный аккредитив (ст. 868 ГК) может быть изменен или отменен (аннулирован) без предварительного уведомления получателя средств и без создания каких-либо обязательств банка-эмитента (банк плательщика) перед ним. В соответствии с действующим законодательством аккредитив предполагается отзывным, если в его тексте не указано иное (п. 3 ст. 868 ГК).

Изменение или отмена безотзывного аккредитива (ст. 869 ГК) без согласия получателя средств невозможны.

Подтвержденным называется безотзывный аккредитив, по которому исполняющий банк наряду с банком-эмитентом принимает на себя обязательство произвести платеж, причем независимо от поступления средств от последнего. Подтвержденный безотзывный аккредитив не может быть аннулирован без согласия не только получателя средств, но и исполняющего банка (п. 2 ст. 869 ГК). Подтвержденный аккредитив дает получателю средств дополнительные гарантии оплаты.

Покрытый (депонированный) аккредитив – аккредитив, условиями которого предусмотрено перечисление суммы аккредитива (покрытия) в исполняющий банк за счет средств плательщика либо за счет предоставленного ему банком-эмитентом кредита (при отсутствии на счете средств в требуемой сумме). Покрытый аккредитив может применяться при отсутствии корреспондентских отношений между банком-эмитентом и исполняющим банком.

При непокрытом (гарантированном) аккредитиве исполняющий банк вправе списать сумму аккредитива с корреспондентского счета банка-эмитента, который затем возмещает их за счет плательщика.

С экономической точки зрения непокрытый аккредитив – это одна из форм краткосрочного кредитования.

3. Платеж по аккредитиву производится при представлении получателем средств в банк документов, подтверждающих выполнение условий аккредитива, в течение срока его действия (а также в пределах предусмотренного аккредитивом срока представления документов).

При несоответствии документов условиям аккредитива (например, при представлении незаверенной копии документа, тогда как по условиям аккредитива она должна быть заверена; представлении документов в меньшем количестве экземпляров и т.д.) исполняющий банк вправе отказать в их приеме и не производить платеж, немедленно уведомив об этом получателя средств и банк-эмитент (п. 1 ст. 871 ГК).

Банк-эмитент в данном случае доводит указанную информацию до плательщика, который может дать распоряжение о платеже, несмотря на некорректное оформление документов, если обязательство по основному договору было исполнено получателем средств.

Получатель средств вправе повторно представить документы, предусмотренные условиями аккредитива, до истечения срока его действия.

Расходы по совершению платежа, которые несет исполняющий банк, должны быть компенсированы ему банком-эмитентом, а последнему в свою очередь плательщиком (п. 2 ст. 870 ГК).

При осуществлении исполняющим банком платежа в нарушение условий аккредитива банк-эмитент может отказать в возмещении уплаченных сумм (по непокрытому аккредитиву) или потребовать возврата покрытия по покрытому аккредитиву. В данном случае неправильно произведенная выплата может быть взыскана исполняющим банком с получателя средств в качестве неосновательного обогащения (ст. 1102, 1107 ГК)1.

Аккредитив может быть закрыт при истечении его срока, при аннулировании отзывного аккредитива, а также при отказе получателя средств от использования аккредитива (ст. 873 ГК).

4. По общему правилу ответственным за нарушение аккредитива перед плательщиком является банк-эмитент, а перед банком-эмитентом – исполняющий банк (п. 1 ст. 872 ГК). При этом ответственным перед получателем средств за неисполнение по основному обязательству является плательщик; факт нарушения банками и даже получателем средств условий аккредитива не освобождает плательщика от обязанности произвести оплату по основному договору.

Вместе с тем при необоснованном отказе исполняющего банка в выплате средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

При неправильной выплате исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву ответственность перед плательщиком может быть возложена на исполняющий банк.

Расчеты платежными поручениями

1. Расчеты платежными поручениями – это форма расчетов, при которой банк по поручению клиента (плательщика) обязуется перечислить с его счета на счет получателя средств определенную денежную сумму (п. 1 ст. 863 ГК).

Расчеты платежными поручениями – наиболее востребованная коммерческим оборотом форма безналичных расчетов: в соответствии с данными, размещенными на официальном сайте Банка России, 97% от объема (в руб.) всех платежей, прошедших через кредитные организации в I полугодии 2021 г., составили платежи платежными поручениями.

2. Платежное поручение исполняется за счет средств клиента, имеющихся у него на счете (п. 1 ст. 863 ГК). При отсутствии средств, достаточных для исполнения платежного поручения, поручение помещается в картотеку и исполняется после поступления на счет денежных средств в необходимой сумме.

Соглашением между банком и клиентом (плательщиком) может быть предусмотрено исполнение платежного поручения и за счет средств банка (кредитование счета клиента).

Полученные банком платежные поручения исполняются в очередности, предусмотренной ст. 855 ГК (п. 3 ст. 864 ГК).

В качестве исключения законом предусмотрена возможность осуществления перевода также и лицом, не имеющим счета в банке (п. 2 ст. 863 ГК).

Платежные поручения исполняются в установленные законом (или в соответствии с ним) сроки, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота. В соответствии с действующим законодательством перечисление денежных средств должно быть произведено не позднее следующего операционного дня с момента поступления в банк платежного документа (см. ст. 31

Закона о банках и банковской деятельности). До момента исполнения платежное поручение может быть отменено (отозвано) клиентом.

Если между исполняющим банком (банком плательщика) и банком получателя отсутствуют корреспондентские отношения, банк плательщика вправе привлечь к исполнению платежного поручения другие банки (п. 2 ст. 865 ГК).

В соответствии со ст. 316 ГК, закрепившей подход, существовавший в судебной практике, обязанность по исполнению платежного поручения считается выполненной с момента зачисления денежных средств на корреспондентский счет банка получателя, открытый в банке плательщика или расчетно-кассовом центре Банка России.

На банке лежит обязанность информирования клиента об исполнении платежного поручения.

3. За неисполнение и ненадлежащее (например, несвоевременное) исполнение платежного поручения банк несет перед клиентом ответственность (п. 1 ст. 866 ГК). Исполняющий банк должен возместить плательщику убытки (ст. 15, 393 ГК), причиненные как его действиями, так и действиями банков-посредников, если они привлекались для исполнения платежного поручения. При этом законом предусмотрена возможность возложения ответственности непосредственно на виновный в неисполнении поручения банк-посредник (п. 2 ст. 866 ГК).

Кроме того, с банка может быть взыскана установленная договором банковского счета неустойка либо (при отсутствии в договоре между банком и плательщиком соответствующего условия) проценты за неправомерное удержание чужих денежных средств (ст. 395 ГК).

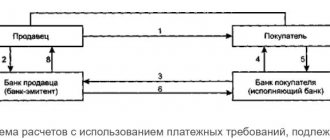

Расчеты по инкассо

1. Расчеты по инкассо (от итал. incasso – получение) – это форма расчетов, при которой банк по поручению клиента обязуется осуществить действия по получению от плательщика платежа и (или) акцепта платежа (п. 1 ст. 874 ГК).

Так же как и при расчетах по аккредитиву, банк-эмитент может привлечь для исполнения поручения исполняющий банк (п. 2 ст. 874 ГК).

При расчетах по инкассо поручение о платеже дается банку не плательщиком, а получателем средств. Операции по инкассо осуществляются от его имени и за его счет.

Расчеты по инкассо широко применяются в международной торговле. В данном случае банки принимают на себя функцию передачи товарораспорядительных документов от поставщика покупателю против уплаты обусловленной суммы. После оплаты банк вручает покупателю документы, позволяющие последнему получить поставленный товар. Таким образом, достигается достаточный баланс интересов между сторонами договора купли-продажи, при этом длительного отвлечения денежных средств, как при аккредитиве, у покупателя не происходит.

В России расчеты по инкассо недостаточно распространены, их применение в основном ограничивается платежами публичного характера (например, взысканием недоимок и пеней по налогам и сборам).

2. Расчеты по инкассо осуществляются на основании платежных требований получателя средств и инкассовых поручений.

Право получателя средств предъявлять платежные требования к банковскому счету плательщика должно быть предусмотрено договором между плательщиком и исполняющим банком. Для списания денежных средств в пользу получателя, помимо его распоряжения, в данном случае требуется согласие (акцепт) плательщика. При этом акцепт может быть дан как до, так и после поступления требования в банк – так называемый заранее данный акцепт (ст. 6 Закона о национальной платежной системе).

Инкассовое поручение составляется при наличии у получателя средств права на предъявление распоряжений к счету плательщика, предусмотренного законом (например, при взыскании по исполнительным документам, предъявленным в банк взыскателями в соответствии со ст. 70 Закона об исполнительном производстве, при взыскании лизинговых платежей на основании п. 1 ст. 13 Закона о лизинге) или договором между плательщиком и его банком. Списание средств по инкассовым поручениям осуществляется без распоряжения плательщика (в бесспорном порядке).

3. Банк-эмитент, предварительно проверив правильность составления поступивших расчетных документов, обеспечивает их направление в исполняющий банк.

Исполняющий банк также проводит проверку корректности оформления и полноту расчетных документов и обязан незамедлительно известить банк-эмитент об отсутствии какого-либо документа или о несоответствии представленных документов по внешним признакам инкассовому поручению (платежному требованию). В случае если недостатки не будут устранены, исполняющий банк имеет право возвратить представленные документы без исполнения (п. 1 ст. 875 ГК).

При положительном результате проверки расчетных документов исполняющий банк производит списание средств со счета плательщика.

При недостаточности средств на счете расчетные документы помещаются в картотеку, о чем исполняющий банк уведомляет банкэмитент.

Платежные требования и инкассовые поручения исполняются в очередности, предусмотренной ст. 855 ГК.

В случае, когда платеж зависит от акцепта плательщика, списание производится после его получения. Отказ от платежа должен быть мотивирован плательщиком. Исполняющий банк незамедлительно сообщает банку-эмитенту (а тот в свою очередь получателю) о причинах отказа.

При расчете по инкассо поручение получателя средств считается исполненным в момент поступления средств на его счет.

4. В случае неисполнения или ненадлежащего исполнения поручения банк-эмитент несет перед клиентом ответственность, которая вместе с тем может быть возложена и на исполняющий банк, допустивший нарушение правил совершения расчетов (п. 3 ст. 874 ГК).

Основные принципы построения расчетов

Существует ряд принципов, по которым должна быть построена оплата по безналу. Среди них выделяют:

полную законность- достаточность средств

- срочность платежа

- уведомление держателя счета перед списыванием средств

- выполнение всех операций исключительно по условиям договора

Все операции по безналу должны выполняться только в соответствии с текущими законодательными требованиями.

Чтобы операции выполнялись в соответствии с планами, на счету должно быть достаточно денег. Этого принципа нужно придерживаться при построении системы безналичного расчета.

Под срочностью платежа подразумевается выполнение переводов в оговоренные сроки. В договоре с банком указываются отдельные нюансы и сроки прохождения платежа.

Придерживаясь основных принципов по безналичному расчету, организации удастся создать эффективный способ оплаты и получения денежных средств при взаимодействии с другими лицами.

Наиболее защищенная форма

Для защиты плательщика от мошенничества или предоставления некачественных услуг может применяться оплата при помощи аккредитива. Этот метод считается затратным по времени, но при этом достаточно защищенным. Банком перевод денежных средств осуществляется только после получения подтверждения выполнения обговоренных обязательств между плательщиком и получателем.

Стоит отметить, что для оплаты методом аккредитива нужно создавать отдельный счет, даже если в том же банке уже имеется расчетный счет.

Работа с кассой: авансы, перебои с электричеством, чеки коррекции

ИП на УСН оказывает репетиторские услуги. Часто клиенты платят аванс, а в конце месяца я подвожу итог-реализацию для каждого клиента. Интересует, как зачитывать аванс в момент реализации услуги. Дополнительные чеки делать нужно?

- Аванс оформляется двумя чеками. Первый чек с признаком платежа «Аванс» выдавайте, когда клиент вносит авансовый платеж. Второй чек выдавайте после окончательной оплаты всей суммы. В чеке с итоговым расчетом нужно учесть сумму ранее внесенного аванса. Как это происходит в Контур.Маркете. Обратите внимание, ст. 4 Закона № 192-ФЗ разрешено до 1 июля 2021 года не применять ККТ при возврате или зачете аванса.

Страдаем от частых перебоев со светом, отключается и касса, и терминал безналичной оплаты, и интернет. Как в такой ситуации закрывать смену? Может ли она закрыться автоматически?

- Закрывайте смену вручную, как только появится электричество. Вам помогут устройства, которые позволяют технике работать до нескольких часов даже при выключенном электричестве — это источники бесперебойного питания (ИБП, или UPS). Отсутствие интернета в данном случае не проблема — касса накапливает данные о продажах и передает их автоматически в адрес ОФД, как только связь с интернетом восстанавливается.

В каких случаях формируется чек коррекции? Что будет, если не его использовать?

- ФНС разъяснила, что чек коррекции нужно формировать только в случае неприменения онлайн-кассы (Письмо ФНС от 06.08.2018 № ЕД-4-20/15240), это может освободить от штрафа. Подробности смотрите в статье.

Фирмы на УСН и НДС, получаем на расчетный счет поступления от физлиц за услуги технического обслуживания и аренду нежилых помещений. Физлица платят через онлайн-банк. Нужно ли пробивать чеки? Если нужно, то возможно ли это делать не в день оплаты?

- В Законе № 54-ФЗ есть пункт, который регламентирует время формирования чека: «кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета» (п.5.3. ст. 1.2 Закона № 54-ФЗ). Таким образом, сформировать чек вы можете в следующий рабочий день после оплаты. Что касается выдачи чека покупателю: если есть его контакты, отправьте электронный чек в момент его формирования, а если контактов нет, выдайте бумажный чек при первом контакте с клиентом. Для этого подходит широкий спектр касс. На выбор кассы влияет ваш ассортимент (количество позиций в номенклатуре) и интенсивность продаж (количество чеков в день).

Обязательно ли при курьерской доставке отдавать кассовый чек или будет достаточно передача электронного чека?

- ККТ применяется в момент расчета. Если оплату принимает курьер, то чек должен сформировать он. Это может быть либо бумажный чек, либо электронный, но покупатель должен попросить предоставить ему такой чек до расчета. Если же покупатель оплатил товар на сайте, то чек должен быть сформирован в течение суток после оплаты и отправлен в электронном виде.

1) Возможно ли технически послать чек на электронную почту покупателю, спустя несколько дней после покупки?

2) УК (ООО на УСН), как пробить чек по коммунальным расходам, если акты выполненных работ и счет выставляются на полмесяца позже расчетного месяца?

- По закону чек должен быть сформирован не позднее рабочего дня, следующего за днем расчета, но не позднее момента передачи товара.

Можно ли пробить одним чеком несколько платежей от физических лиц, пришедших на р/с юрлица за один день?

- Нет, для каждого физлица должен быть свой чек.

На счет организации поступила оплата за аренду офиса от физлица за юрлицо, которое снимает офис. Должна ли наша организация, получив оплату, выдать кассовый чек физлицу? Считается это электронным платежом? Касса применяется?

- Если по выписке вы понимаете, что оплату внесло физлицо, то чек сформировать нужно, если понимаете, что это ЮЛ, то чек не нужен.

Юрлицо на УСН оказывает юридические услуги, есть редкие продажи физлицам. С какого момента переходить на онлайн-кассу и надо ли при нулевых продажах открывать и закрывать смену ежедневно?

- Сфера услуг переходит на онлайн-кассы с 1 июля 2021 года. Открывать смену на кассе не нужно ежедневно, делайте это в день расчета через кассу.

Организация подключилась к онлайн-кассе, но интеграция не была настроена, в результате чеки не формировались и не отправлялись ОФД. Обнаружилось это через два месяца. Что делать в такой ситуации?

- Если чек даже не был сформирован, ситуация выглядит как неприменение ККТ. В таких случаях формируется чек коррекции, как его создать, смотрите в статье.

Есть ли готовые программы, которые передают данные на ККТ по нужным секциям: аванс, зачет аванса, выдача займа, возврат займа, получение займа, приход/возврат электронных средств платежа, приход/возврат безналичными?

- Наличие этих возможностей зависит от кассового программного обеспечения и источника номенклатуры, который вы используете. Например, кассовый модуль Контур.Маркета поддерживает авансовые платежи, приход и возврат наличными и безналичными (оплата по карте).

Добавляем товары в кассу вручную через сам аппарат (не используем ПО). В случае изменения цены на товар в течение дня, не будет ли проблем с чеками, выбитыми в этот день на этот товар до изменения цены?

- Нет, вы может менять цену сколько угодно раз в течение смены. ОФД будет получать информацию о каждом чеке именно с той ценой, по которой вы продали товар на тот момент времени.

Какая из касс поддерживает синхронизацию с 1С?

- Зависит от того, какая именно синхронизация вам нужна. Рекомендуем уточнить этот вопрос у производителя кассы или 1С. Между Контур.Маркетом и 1С существует интеграция по передаче номенклатуры из 1С в Маркет, а данные о продажах кассовый модуль Маркета отправляет в 1С: Предприятие в виде готового отчета о розничных продажах.

Обязательно ли использовать специальные программы для кассового аппарата? Приход и расход товаров мы ведем в других программах в удобном для нас формате, и получается двойная работа (ИП, столовая).

- Кассы имеют собственное ПО. Оно может быть интегрировано с программой для учета, тогда двойной работы по переносу номенклатуры делать не придется. Чтобы понять, поможет ли вам Контур.Маркет, необходимо знать, какой учетной программой вы пользуетесь. Рекомендуем обратиться к менеджеру филиала СКБ Контур в вашем городе.

Наличные расчеты предпринимателя

Если физлицо является индивидуальным предпринимателем, на него распространяется ограничение при коммерческих расчетах наличными с организациями и другими ИП.

Бизнесмен вправе выдавать себе из кассы суммы, не ограниченные лимитом, при этом он может расходовать их на свои личные нужды. Оплата наличными по каждой из сделок, заключенных предпринимателем (кроме сделок с физлицами – не ИП) не должна превышать установленный лимит 100 000 руб.

Пример

ИП Петров Т.Т., взяв из кассы 300 000 руб., заключил договор поставки на 160 000 руб. Превышать 100 000 руб. при оплате «наличкой» нельзя и в этом случае. ИП может оплатить наличными 100 000 руб., а остальные 60 000 руб. следует перечислить продавцу безналичным платежом.

Если наличными ИП оплачивает свои личные расходы, не относящиеся к коммерческой деятельности, данное ограничение не применяется.

Как правило, хозсубъекты практикуют разбивку таких договоров, характеризуя в каждом различные условия или разделяя сортамент. При этом нужно учитывать, что суд может счесть единой сделкой несколько договоров, заключенных с одним поставщиком, если они подписаны в один день и единовременно оплачены в сумме свыше 100 000 руб. (постановление ФАС ПО по делу № А72-3587/2008 от 13.12.2008).

Наличные расчеты между юридическим и физическим лицом предполагают применение ККМ, передающего информацию в ИФНС. Это требование действует по отношению ко всем компаниям и ИП, кроме освобожденных от обязательного использования ККМ или имеющих отсрочку до 01.07.2019 г.