Главная / Новости и изменения

Назад

Опубликовано: 13.03.2019

Время на чтение: 9 мин

0

273

В октябре 2021 года был опубликован Приказ Минэкономразвития России от 30.10.2018 N595 «Об установлении коэффициентов-дефляторов на 2021 год», декларирующий новые коэффициенты-дефляторы. С помощью них возможно рассчитать сумму, которая будет потрачена на налоги, а именно на налог на имущество, патент, торговый сбор, УСН и ЕНВД.

- Суть индекс-дефляторов

- Сферы и способы применения

- Расчет

- Сценарии развития Базовый

- Целевой

- Консервативный

Конкретные изменения в сравнении с ситуацией на 2021 год указаны в таблице.

| Название налога | Коэффициент-дефлятор | |

| 2018 год | 2019 год | |

| Единый налог на вмененный доход | 1,868 | 1,915 |

| Налог на доходы физических лиц (иностранцев) | 1,686 | 1,729 |

| Патент | 1,481 | 1,518 |

| Торговый сбор | 1,285 | 1,317 |

Таким образом, фиксированные платежи граждан России, а также иностранцев в 2021 году увеличатся из-за повышения коэффициентов-дефляторов, от которых зависит сумма налогообложения.

Для чего используется дефлятор

Понятия индекс цен и индекс-дефлятор довольно схожи. Показатели определяют конечную стоимость товаров, работ и услуг в разных сферах экономики. Дефлятор используется для составления экономических прогнозов и применяется для пересчета текущих цен к базовым.

Дефлятор утверждается ежегодно, причем отдельно для каждой отрасли экономической деятельности. В 2021 году установили индекс-дефлятор на 2021 год по Приказу Минэкономразвития №684 от 21.10.2019. Индекс — это базовая постоянная, которая применяется в течение нескольких периодов в будущем. Дефлятор используют для расчетов основополагающих макроэкономических показателей:

- внутренний валовой продукт (ВВП);

- внутренний национальный продукт (ВНП);

- индекс потребительских цен;

- объем фонда накопления;

- значение динамики физического объема потребления;

- прочее.

Дефлятор применяют для пересчета текущих экономических показателей в постоянные цены.

Утверждены налоговые коэффициенты-дефляторы на 2021 год

В целях применения отдельных глав НК РФ Минэкономразвития ежегодно устанавливает размеры коэффициентов-дефляторов на следующий календарный год с учетом изменения потребительских цен на товары (работы, услуги) в предшествующем календарном году (ст. 11 НК РФ).

Согласно Приказу Минэкономразвития от 30.10.2018 № 595 в 2019 году коэффициенты-дефляторы примут следующие значения:

- для ЕНВД – 1,915 (в 2021 году – 1,868). Это значение является одним из коэффициентов, на которые корректируется (умножается) базовая доходность для исчисления величины вмененного дохода, с которого уплачивается налог (п. 4 ст. 346.29 НК РФ);

- в целях применения ПСН – 1,518 (в 2021 году – 1,481). Следовательно, в 2021 году максимальный размер потенциально возможного дохода, исходя из которого считается стоимость патента для ИП, в общем случае не может превышать 1 518 000 руб. (1 млн x 1,518). Субъекты РФ могут увеличить этот максимальный размер, но не более чем в 10 раз. Это значение повлияет на стоимость патентов для ИП (п. 9 ст. 346.43 НК РФ);

- для УСН – 1,518 (в 2021 году – 1,481). Но в 2017-2019 годах лимиты доходов для перехода и применения УСН не индексируются на коэффициент-дефлятор, то есть фактически он не применяется;

- для определения размера фиксированных авансовых платежей по НДФЛ – 1,729 (в 2021 году – 1,686). Напомним, их уплачивают иностранные граждане, прибывшие на территорию РФ в безвизовом режиме, для получения (продления срока действия) патента.

На заметку: величина фиксированного авансового платежа ежегодно индексируется не только на коэффициент-дефлятор, но и на региональный коэффициент, который устанавливается законом субъекта РФ. Если коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1.

Например, в Москве стоимость патента в 2021 году будет равна 4 615 рублей в месяц (1200 * 1,729 * 2,2242), это на 115 рублей больше по сравнению с 2021 годом. Размеры региональных коэффициентов по всем субъектам РФ см. в Справочной информации «Региональный коэффициент, применяемый при расчете авансовых платежей по НДФЛ для иностранных граждан в 2021 год» в СПС КонсультантПлюс (в ближайшее время появится справочная информация и на 2021 год).

Полный текст документа смотрите в СПС КонсультантПлюс

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам . Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Где узнать текущее значение дефлятора

В Приказе Минэкономразвития №684 коэффициент-дефлятор на 2021 год указан по отраслям экономики. Ценовые индексы применяется во всех сферах деятельности как всего государства в целом, так и российских организаций и предпринимателей.

Актуальные индексы всегда доступны в КонсультантПлюс.

Чиновники используют дефлятор при утверждении режимов и норм налогообложения. Действующие индексы-дефляторы Минэкономразвития до 2021 года в соответствии с НК РФ:

| Вид налогового обязательства | Ссылка на нормативный акт | Значение дефлятора |

| НДФЛ | Гл. 23 НК РФ | 1,813 |

| УСНО | Гл. 26.2 НК РФ | 1,000 |

| ЕНВД | Гл. 26.3 НК РФ | 2,009 |

| ПНС | Гл. 26.5 НК РФ | 1,592 |

| Налог на имущество | Гл. 32 НК РФ | 1,813 |

| Торговый сбор | Гл. 33 НК РФ | 1,382 |

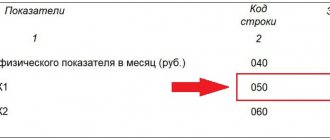

Коэффициент-дефлятор для ЕНВД

Для ИП и организации, которые уплачивают ЕНВД, используют коэффициент, или как его еще называют К1, для корректировки значения базового дохода того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2021 г. составил 1,915. Прирост по сравнению со значением 2021 г. (1,868) составил 2,5%. Из чего следует, что даже если значение физического показателя по виду деятельности не будет изменяться и размер К2 органы власти на местах оставят на том же уровне, налог к уплате в бюджет в 2021 г. увеличится.

Рассмотрим расчет суммы налога для плательщика ЕНВД в 2021 г. Для расчета возьмем магазин с торговой площадью 15 м2, базовую доходность в размере 1500 руб. с 1 м2, К2 в регионе установлен на уровне 1, и ставку ЕНВД – 15%.

(1500 * 15 * 1,915 * 1 *15%) * 3 мес. = 19 389 руб.

Столько плательщик должен будет уплатить в бюджет.

Рубрика:

Спецрежимы

коэффициент-дефлятор 2021 ЕНВД патентная система налогообложения торговый сбор

- Анастасия Колеганова, бухгалтер-консультант Линии консультаций

Записаться 6825

9750 ₽

–30%

Каков прямой порядок расчета дефлятора

Методология исчисления индексов закреплена в правительственных актах. Правила расчета определены в Постановлении Правительства РФ №1234 от 14.11.2015. По сути, это специальные регламенты применения индексов в разных сферах экономической деятельности.

Для определения значения дефляторов к подсчету принимается отношение номинального значения показателя к его реальному (фактическому) значению на отчетный период. Полученный результат умножается на 100%.

Инструкция, как рассчитать индекс-дефлятор для ВВП, используя прямой порядок расчета:

- Определить стоимостное выражение объема ВВП в текущих ценах.

- Вычислить объем ВВП в ценах базового периода.

- Высчитать отношение текущего ВВП к базовому.

- Перевести в проценты путем умножения на 100%.

Формула дефлятора для ВВП:

ИД = номинальный ВВП / реальный ВВП × 100%.

Общая формула дефлятора:

ИД = номинальные значения / текущие цены × 100%.

Расчетное значение индекса-дефлятора отражает реальное изменение ценовых показателей в российской экономике. Прямой расчет не позволяет учесть изменение объемов производства и фактических размеров выпуска готовой продукции, работ, услуг.

Как рассчитать агрегатные индексы

Этот метод позволяет учесть фактические объемы произведенной продукции с изменениями и динамикой структуры производимых товаров, работ и услуг. Для подсчета дефлятора применяется агрегатный индекс Пааше. Вот формула индекса-дефлятора по методике Пааше:

Преимущества агрегатного индекса неоспоримы. Метод Пааше позволяет проанализировать динамику ценовых показателей и определить удорожание конкретного продукта или товара либо удешевление какой-либо работы или услуги.

Агрегатный метод Пааше позволяет определить уровень инфляции и вычленить инфляцию при экономическом анализе цен. К примеру, если исчисленный результат индекса Пааше равен 1 или 100%, это говорит об увеличении уровня инфляции в стране. Значение меньше 1 или 100% отражает снижение инфляции, замедление ее темпов.

Каковы прогнозные значения дефлятора

Эксперты планируют развитие экономики с учетом многочисленных внешних и внутренних факторов. В результате разрабатывается сразу три плана действий. При негативном развитии событий социально-экономическая политика действует по консервативному плану. Если обстоятельства не изменятся и ключевые факторы сохранят текущее значение, к исполнению принимают базовый вариант (Письмо ФАС России №ВК/93306/17 от 29.12.2017). Если факторы примут положительное влияние, то используют целевой план. Для каждого варианта утверждаются индивидуальные коэффициенты.

В таблице — прогнозные индексы-дефляторы Минэкономразвития до 2021 года по отраслям экономики:

| Отрасль экономики | Дефлятор 2020 | Дефлятор 2021 |

| Добыча полезных ископаемых | 106,0 | 106,2 |

| Потребление газа, пара, тепловой энергии | 106,7 | 106,7 |

| Промышленность | 105,3 | 105,5 |

| Обрабатывающие производства | 105,1 | 105,0 |

| Сельское хозяйство | 103,9 | 103,8 |

| Грузовой транспорт | 105,7 | 105,6 |

| Оборот розничной торговли | 103,5 | 103,7 |

| Платные услуги для населения | 105,6 | 105,7 |

| Среднегодовая инфляция | 104,2 | 104,1 |

| Строительство | 105,2 | 104,9 |

Это далеко не все индексы для сфер экономической деятельности. Подробная информация о дефляторах на перспективу представлена в Прогнозе социально-экономического развития Российской Федерации до 2024 года.

16 сентября 2021 года Минэкономразвития представило новый прогноз социально-экономического развития с учетом кризиса 2020:

Как дефлятор применяют в закупках

Помимо налоговой политики государства, дефлятор применяется и в закупочной деятельности. Государственные и муниципальные закупки реализовываются с учетом положений закона 44-ФЗ. В соответствии со статьей 22 Федерального закона «О закупочной системе РФ», предусмотрено определение начальной максимальной цены контракта с учетом годовых показателей индексов-дефляторов. При определении НМЦК закупки необходимо учитывать динамику ценовых критериев. Анализ проводится по отраслевым дефляторам. Например, индекс-дефлятор тарифов на электроэнергию определяется отдельно для розничных потребительских цен и оптовых цен. Специалисты в сфере закупок анализируют региональные ценовые позиции и сверяют полученные сведения с конкретными ценовыми предложениями.

Предварительный анализ и использование индекса позволяют определять НМЦК закупки на реальном уровне: без завышения цен на приобретаемые товары либо без необоснованного занижения. Правильные расчеты исключают ошибки и претензии со стороны контролеров и ФАС.

Приказ Минэкономразвития России от 22.06.2016 №Д28и-1688 допускает применять индекс-дефлятор на 2021 год для смет при определении начальной максимальной цены контракта (ч. 9 ст. 22 44-ФЗ).

Что касается закупок по 223-ФЗ, то дефляторы применяются для корректировки первоначальной цены контракта при условии, что стоимость приобретаемых товаров выросла из-за инфляции или иных причин. Возможность корректировки цены контракта прописывают в положении о закупках организации.

ВАЖНО!

Корректировка НМЦК — это изменение существенных условий контракта. Необходимо подготовить дополнительное соглашение в госконтракту. В противном случае это нарушение законодательства о закупках.

ПСН

Для ПСН, которую применяют предприниматели, коэффициентдефлятор корректирует максимальный размер потенциально возможного годового дохода ИП по видам деятельности.

Напомним, что базовое значение максимально возможного годового дохода ИП составляет 1 млн рублей (п. 7 ст. 346.43 НК РФ). В 2018 году применялся коэффициент 1,481. А в 2021 году он возрастет до 1,518.

Следовательно, максимальная сумма потенциально возможного годового дохода для патентного бизнеса составит 1,518 млн рублей (1 млн руб. x 1,518). Значит, максимальная стоимость патента на месяц в 2021 году вырастет и составит 7590 рублей (1,518 млн руб. x 6% : 12 мес.).

Кстати, региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

Как используют в строительстве

Закупки строительных работ несколько отличаются от заказа товаров и услуг. При определении НМЦК по строительству заказчик руководствуется ч. 9 ст. 22 закона №44-ФЗ и определяет цену проектно-сметным методом. Такие положения касаются не только строительства, но и работ по реконструкции, модернизации и капитальному ремонту (Письмо Минфина №24-01-10/72553 от 03.11.2017).

Ценообразование в градостроительной отрасли регламентируется Градостроительным кодексом РФ (ст. 8.3 ГК РФ). Сметное нормирование проводится по годам, с учетом индексов-дефляторов базового варианта.

Минстрой выпустил рекомендации, в которых указал: для пересчета сметной стоимости работ по контрактам на строительство и приведением ее в соответствие с уровнем цен на дату определения НМЦК, необходимо использовать индексы изменения сметной стоимости строительства, действующие на дату определения НМЦК (Письмо Минстроя России №9333-ИФ/0 от 16.03.2020). Правило применяют, если ПСД разработана на основании сметно-нормативной базы, которую использовали на дату формирования НМЦК. Если сметный проект разработали по нормативной базе, не применяемой на момент формирования НМЦК, надлежит использовать индексы Росстата. Для пересчета используют:

- индексы фактической инфляции (информация о ценовых индексах на сайте Росстата);

- индексы прогнозной инфляции (информация о базовых дефляторах на сайте Минэкономразвития).

Проектно-сметный метод следует применять и при закупках у единственного поставщика. Независимо от способа проведения закупки на строительные работы, НМЦК формируют с учетом положений Приказа Минэкономразвития №567 от 02.10.2013. При подготовке смет учитывают индекс-дефлятор на 2021 год в строительстве: по прогнозу Минэкономразвития — 105,2.

Как определить НМЦК в строительстве

При определении начальной стоимости контракта на строительство здания детского сада заказчик обязан:

- Подготовить проектно-сметную документацию.

- Составить смету затрат на строительство.

- Ценовые показатели сметы просчитать под индекс-дефлятор на 2019 год Минэкономразвития строительство на перспективу (с учетом продолжительности строительства).

- Оценить коммерческие предложения и проанализировать текущие цены на региональном рынке услуг.

- Подготовить прогноз начальной цены контракта с учетом индивидуальных характеристик заказа. К примеру, необходимо учесть удаленность объекта строительства, наличие транспортной развязки, наличие помещений для хранения инвентаря и строительных материалов, подвод инженерных сетей, электричества для проведения работ и иное.

Детальный анализ, оценка и экономическое обоснование позволят правильно просчитать цену закупки.

НДФЛ

Коэффициент-дефлятор, который используют в целях НДФЛ, возрастет с 1,686 в 2021 году до 1,729 в 2021 году. Этот коэффициент применяют для расчета фиксированного авансового платежа иностранными гражданами, работающими по патенту. Иностранцы, которых нанимают российские граждане в личных целях (например, для работы по дому), обязаны ежемесячно самостоятельно вносить фиксированный аванс по НДФЛ за период действия патента в размере 1200 рублей (п. 2 ст. 227.1 НК РФ).

Поскольку размер коэффициента-дефлятора на 2021 год составит 1,729, то фиксированный авансовый платеж для иностранных помощников по хозяйству в будущем году увеличится и составит 2074,8 руб. (1200 руб. x 1,729) в месяц.

Торговый сбор. Плательщики торгового сбора используют коэффициентдефлятор для корректировки ставки сбора. Эту ставку применяют в отношении деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ).

Базовое значение такой ставки – 550 рублей на один квадратный метр площади розничного рынка. Коэффициент-дефлятор для расчета торгового сбора в 2021 году утвержден в размере 1,317 вместо прошлогоднего коэффициента 1,285. Следовательно, в 2021 году ставка торгового сбора возрастет и составит 724,35 руб. (550 руб. x 1,317) за один квадратный метр площади розничного рынка.

Как использовать дефлятор в гособоронзаказе

Дефлятор применяют и в государственном оборонном заказе. Актуальные индексы по ГОЗ утверждены в Приказе Минэкономразвития №190 от 01.04.2020.

Прогнозные коэффициенты Минэкономразвития применяют для определения плановых цен на сервисное обслуживание и ремонт оборудования, производство, разработку и изготовление оборонной продукции. Также расчетные значения используют для определения цен по утилизации ГОЗ и по иным товарам, работам и услугам, включенным в перечни с регулируемым ценообразованием.

ВАЖНО!

Положения ГОЗ не распространяются на закупки продуктов питания.

Заказчик ГОЗ обязан проводить закупки продуктов питания по нормативам 44-ФЗ. При определении НМЦК проводится экономическое обоснование стоимостных показателей с учетом дефляторов. Применение дефляторов Минэкономразвития при определении НМЦК по 44-ФЗ является обязательным.

Коэффициент-дефлятор для налога на имущество физлиц

При расчете этого налога коэффициентом-дефлятором корректируют инвентаризационную стоимость налогооблагаемого объекта, например, квартиры частного лица. В 2021 дефлятор составлял 1,481, в 2021 – увеличился до 1,518. Хотя с 2021 года производить расчет налога из инвентаризационной стоимости уже не будут, в 2021 году подобный алгоритм пока актуален.

На практике это выглядит так:

Стоимость квартиры в размере 1000000 руб. с учетом коэффициента в 2021 году составляла 1481000 руб. (1000000 х 1,481). Эту сумму берут за основу при исчислении налога в тех регионах, где пока не перешли на расчет из кадастровой стоимости. В 2021 году инвентаризационная стоимость квартиры рассчитывается с учетом дефлятора 1,518, т. е. (при тех же исходных данных) стоимость будет составлять 1518000 руб.(1000000 х 1,518).