Что такое инкассовое поручение?

Инкассовое поручение – это документ, который предоставляется напрямую в банк должника, если есть бесспорное основание для взыскания денежных средств. Инкассо может быть выставлено как контрагентом

в соответствии с пунктами договора, так и

налоговыми органами

по закону.

Обязательное условие – это до выставления инкассо оповестить контрагента – должника о наличии просроченной задолженности. В таком уведомлении должен быть указан срок для исполнения обязанности по уплате суммы без принуждения. Если должник самостоятельно на протяжении указанного времени не внесет оплату, то в адрес его банка может быть выставлено инкассовое поручение с обязательным указанием в назначении платежа пункта договора или статьи определенного закона

.

Если инкассовое требование выставляет контрагент, то у него банк может запросить подтверждающие документы

бесспорного взыскания (договор или приложение к нему).

Налоговые органы выставляют инкассовое поручение на основании определенных статей Налогового кодекса в зависимости от того, какой налог или сбор не был уплачен. Кроме этого, инкассовое поручение выставляет на неуплаченную сумму штрафов и пени.

Банки в соответствии с пунктом 1 статьи 60 Налогового кодекса России обязаны исполнять данные поручения в первую очередь

. Также, порядок исполнения инкассовых поручений прописан в Положении Центробанка от 06.07.2017 № 595-П «О платежной системе Банка России». То есть на сумму, указанную в инкассо, выставляется блокировка. Если на расчетном счете не хватает денежных средств для списания, то счет блокируется до тех пор, пока банк не сможет списать данную сумму в полном объеме.

Налоговые органы имеют право требовать от банка дополнительные разъяснения:

- о сумме списания;

- почему не было произведено списание по инкассовому поручению;

- остаток денежных средств на расчетном счете налогоплательщика-должника и другие.

Перед выставлением инкассо в банк, налоговые органы обязаны оповестить налогоплательщика об обязанности

по уплате налога. Для этого посредством электронных каналов связи (при наличии) или через Почту России, ФНС направляет требование об уплате налога. Выглядит оно примерно так:

Только после формирования подобного требования и по прошествии указанного в нем периода, налоговый орган имеет право выставить инкассо в адрес банка и решение о приостановлении операций по счетам

.

Правомерен ли отказ ИФНС в отзыве инкассового поручения?

Цитата (Положение о правилах осуществления перевода денежных средств (утв. ЦБ РФ 19.06.2012 N 383-П)):Глава 2. Процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их выполнения Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств. Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк. Составление заявления об отзыве и процедуры его приема к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 настоящего Положения. Банк не позднее рабочего дня, следующего за днем поступления заявления об отзыве, направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка. Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения. Отзыв распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, осуществляется через банк получателя средств. Банк получателя средств осуществляет отзыв распоряжения получателя средств путем направления в банк плательщика заявления об отзыве, составленного на основании заявления об отзыве получателя средств в электронном виде или заявления получателя средств на бумажном носителе, с проставлением даты поступления заявления получателя средств, штампа банка получателя средств и подписи уполномоченного лица банка получателя средств. Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется клиентом посредством отмены операции с использованием электронного средства платежа.

Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

Итак, ФНС выставила требование об уплате налога, организация в срок его не оплатила. Дальше налоговые органы просматривают информацию по открытым счетам

юридического лица или индивидуального предпринимателя во всех банках на территории России.

Информация об открытии и закрытии расчетных счетов предоставляется в ИФНС

и своевременно актуализируется финансово-кредитными учреждениями без участия самого клиента.

Если у предприятия всего один счет – проблем не возникает. Налоговые органы направляют в адрес налогоплательщика – должника решение о приостановлении операций по расчетному счету, а в банк – инкассовое поручение. Решение выглядит так:

Инкассовое поручение самому юридическому лицу (должнику) не направляется ни Налоговой службой, ни банком

. То есть налогоплательщик не будет оповещен о том, с какого счета будут списаны деньги.

Наличие или отсутствие блокировок по счету можно проверить

на сайте ФНС России по данной ссылке. Для проверки надо выбрать из представленного списка тип «Запрос о действующих решениях о приостановлении», указать ИНН юридического лица и БИК банка (любого, в котором открыт счет фирмы). Форма выглядит так:

Спорная ситуация возникает при условии наличия нескольких открытых расчетных счетов у предприятия или ИП. В этом случае решения о приостановлении операций

по расчетному счету выставляются на все счета, а инкассо – только в один банк.

И если инкассовое поручение было сформировано на дополнительный счет, на котором нет денег или их не хватает для оплаты по требованию, то возникает спорная ситуация: как быть в данном случае?

Стоит отметить, что инкассо не может быть отозвано налоговыми органами

, если по нему не была проведена оплата.

Возможных вариантов решения всего 3:

- обращение в ИФНС для формирования нового инкассового поручения;

- пополнение дополнительного расчетного счета на сумму инкассо;

- уплата суммы долга предприятия собственником бизнеса или другим юридическим лицом.

В дальнейшем, чтобы не возникало подобных ситуаций, предприятию лучше составить официальное письмо в произвольной форме

, в котором указать, какой расчетный счет юридического лица является основным и на который необходимо выставлять все возможные инкассовые поручения. Этот документ можно оформить на официальном бланке предприятия при его наличии. Письмо должно быть зарегистрировано как на фирме, так и в налоговом органе, поэтому оно оформляется в 2 вариантах (один вариант остается у ФНС, второй с отметкой о приеме – у юридического лица). Документ подписывается руководителем или уполномоченным на это лицом и проставляется печать (при наличии).

Статья875. Исполнение инкассового поручения

Но оно не находит подтверждения в законодательстве. Так, согласно п.8.12 Положения ЦБ РФ N2-П исполняющий банк должен исполнить поручение получателя средств не позже рабочего дня, следующего за днем получения соответствующего документа от получателя (взыскателя) средств, если иной срок не предусмотрен договором банковского счета. В соответствии с п.5 ст.70 Закона об исполнительном производстве банк исполняет требование исполнительного документа о взыскании денежных средств со счета должника в течение трех дней с момента получения исполнительного документа от взыскателя или судебного пристава. При ином сроке платежа исполняющий банк должен представить документы немедленно по получении инкассового поручения к акцепту, а до истечения срока, указанного в инкассовом поручении, — к платежу. 6. Исполнение инкассовых поручений означает списание денежных средств со счетов плательщиков в бесспорном порядке. Банки не рассматривают по существу возражения плательщиков против списания средств с их счетов. Если на счете плательщика есть денежные средства, они списываются на основании полученных инкассовых поручений (в некоторых случаях — с приложенными исполнительными документами) в бесспорном порядке. В соответствии с п.12.10 Положения ЦБ РФ N2-П банки приостанавливают списание в бесспорном порядке в следующих случаях: по решению органа, осуществляющего контрольные функции; при наличии судебного акта о приостановлении взыскания; по иным основаниям, предусмотренным законом. При возобновлении списания группа очередности и календарная очередность поступления документов сохраняются. При отсутствии или недостаточности денежных средств для удовлетворения требований взыскателя на счете плательщика (если договором банковского счета не предусмотрено кредитование счета плательщика) инкассовые поручения помещаются в картотеку по внебалансовому счету N90902 «Расчетные документы, не оплаченные в срок» с указанием даты помещения в картотеку. Оплата документов в картотеке осуществляется по мере поступления денежных средств на счет плательщика в очередности, предусмотренной законом. 7. Исполнение инкассового поручения осуществляется в полном объеме. Частичная оплата инкассового поручения допускается в случаях, предусмотренных банковскими правилами, либо при наличии специального разрешения на это в инкассовом поручении. В соответствии с п.8.10 Положения ЦБ РФ N2-П допускается частичная оплата инкассовых поручений, находящихся в картотеке N90902 «Расчетные документы, не оплаченные в срок», в порядке, аналогичном порядку частичной оплаты платежных поручений. 8. Денежная сумма, списанная со счета плательщика, должна быть немедленно передана исполняющим банком в распоряжение банка-эмитента. Такая передача осуществляется путем зачисления денежных средств на корреспондентский счет банка-эмитента при наличии между ними корреспондентских отношений, либо денежные средства зачисляются на корреспондентский счет банка-эмитента в ЦБ РФ. Сроки осуществления банковских операций должны соответствовать срокам, предусмотренным законом (ст.849 ГК). Общие сроки всех операций, необходимых для расчетов по инкассо, определяются с учетом особенностей проведения инкассовых операций. Так, при определении срока, в пределах которого банк-эмитент обязан обеспечить зачисление денежных средств на счет получателя, принимаются во внимание сроки совершения операций по счетам (ст.849 ГК), сроки пробега документов, направляемых в исполняющий банк, а также сроки, установленные банковскими правилами для акцепта этих документов плательщиком. Нерабочие дни не засчитываются в течение срока (п.16 Письма ВАС N39). Поэтому такой срок может превышать общий срок безналичных расчетов, установленный ст.80 Закона о ЦБ РФ. Исполнительный документ, взыскание по которому произведено, возвращается в суд или в другой выдавший документ орган. Исполняющий банк имеет право удержать из инкассированной суммы причитающиеся ему вознаграждение и возмещение расходов, так как инкассирование является банковской услугой и производится за счет клиента. Поскольку предъявление документов к платежу не всегда заканчивается перечислением денежных средств, а исполняющий банк до получения отказа совершает определенные действия и несет расходы, банки часто заключают соглашение об оплате услуг исполняющего банка за счет банка-эмитента. Последний, в свою очередь, может взыскать свои расходы с плательщика на основании п.1 ст.874 ГК. 9. Исполнение платежных требований осуществляется по аналогии закона по правилам, установленным для исполнения инкассовых поручений, если они не противоречат особенностям осуществления расчетов по платежным требованиям. Правила об исполнении инкассовых поручений применяются по аналогии при предъявлении к оплате инкассированных чеков (ч.2 п.1 ст.882 ГК). К отношениям по оплате инкассированных векселей коммент. правила применяться не могут, так как вексель не является расчетным документом и для осуществления перечислений денежных средств со счета на счет предъявления векселя в банк плательщика недостаточно. Списание средств со счета плательщика может производиться только на основании расчетного документа (например, плательщик, готовый оплатить предъявленный в его банк вексель, может выдать банку платежное поручение либо оплата векселя может быть предусмотрена условиями аккредитива).

Обращение в ИФНС для формирования нового инкассового поручения

Как уже ранее было указано, предприятие не узнает, на какой счет было выставлено инкассовое поручение

до тех пор, пока не обратит внимание на то, что блокировка по счету есть, а денежные средства (при их наличии) не списываются.

Если такая ситуация возникла на практике, то ответственному лицу необходимо позвонить в местную инспекцию ФНС (номер телефона указан в решении о приостановлении операций по счетам или в требовании на уплату налога). По ИНН юридического лица специалист налоговой службы озвучит, в какой банк было направлено инкассо

.

Налоговый орган может отказать перевыставлять инкассовое поручение, так как налоговое законодательство не требует от него этого

Иногда (в единичных случаях

) ФНС соглашается выставить второе инкассо в адрес другого банка или составить письмо перенаправлении ранее выставленного поручения из одного банка в другой. Например:

- при условии, что данная ситуация произошла впервые;

- в налоговом органе есть письмо, в котором сообщаются реквизиты основного расчетного счета;

- сумма по инкассовому поручению большая и другие.

Стоит отметить, что на перевыставление поручения сотрудники налоговой службы идут «неохотно». Чаще всего они просят оплатить требование лично или пополнить расчетный счет, на который было выставлено инкассо. Но все же практика показывает, что такое возможно

.

Для чего используется инкассовое поручение

Инкассовое поручение выставляется в следующих случаях.

Если средства должны быть списаны для погашения задолженности перед исполнительными органами в законном и бесспорном порядке.

Пример

Компания вовремя не заплатила налог и не погасила долги добровольно по требованию налоговиков. Тогда инспекция отправляет в банк инкассо и списывает деньги принудительно в счет погашения налоговой задолженности.

Если банк имеет право безакцептно списать денежные средства на основе договоренностей с плательщиком. Чаще всего это происходит, если стороны договора договариваются и передают в банк условия на безакцептное списание со стороны плательщика при условии выполнения определенных условий договора.

Пример

Примером служит оплата коммунальных услуг.

Эти советы помогут работать без штрафов:

Пополнение дополнительного расчетного счета на сумму инкассо

Если налоговый орган отказался идти навстречу должнику (и формально ФНС права

!), то ничего не остается, как пополнять дополнительный расчетный счет. Это можно сделать:

- внеся наличные деньги на счет;

- по средствам безналичного перевода с основного счета (при наличии);

- выставляя контрагентам счета с другими реквизитам.

Но каждый из вышеперечисленных способов имеет свои минусы. Внести наличные деньги

можно только при их фактическом наличии. Если фирма находится в тяжелой финансовой ситуации, то необходимо еще и найти или собрать данную сумму. Для этого может быть снята выручка из кассы фирмы (при ее наличии), оформлен кредит или заем от собственника бизнеса или руководителя. Если сумма неуплаченных налогов большая – то на сбор суммы на уплату налога может уйти много времени. Оформление кредита на юридическое лицо – дело долгое. Кроме этого, у предприятия должны быть большие обороты по счету за прошлый год.

Второй вариант – перевести деньги с основного счета

. Чаще всего, если фирма в срок не смогла уплатить налог или сбор, значит, данной суммы у нее в настоящее время нет. В противном случае налог был бы уплачен.

Стоит отметить, что при вынесении решения о приостановлении операций по счету, сумма инкассо блокируется на всех счетах фирмы, а списывается только с одного. То есть, организация имеет право распоряжаться деньгами, сумма которых превышает блокировку.

Пример: ФНС выставила блокировку операций по расчетным счетам. Сумма инкассо – 50 тысяч рублей. На одном из счетов фирмы находится 65 тысяч рублей. Какую сумму ООО имеет право использовать?

Предприятие имеет право распоряжаться только 15 тысячами рублей, так как 50 тысяч будут заблокированы до тех пор, пока сумма инкассо не будет списана с расчетного счета, на который было выставлено инкассовое поручение.

Последний вариант – это выставление счетов контрагентам с другими реквизитами

для оплаты. Тут главные минусы – это время и дополнительные документы. Организации необходимо оповестить покупателя о том, что у них изменились реквизиты для оплаты товаров, работ или услуг отдельным письмом, которое передается или сразу при изменении реквизитов, или вместе с выстеленным счетом на оплату.

Если в дальнейшем предприятие захочет выставлять контрагентам счета по старым реквизитам, то придется составлять повторное письмо

.

Что включают в инкассовое поручение

В зависимости от конкретной ситуации инкассовое поручение в обязательном порядке включает в себя:

- Номер закона, на основании которого выставлено инкассовое поручение, а также соответствующий номер статьи закона.

- Номер и дата исполнительного листа, название организации, номер дела в судопроизводстве.

Важно: если инкассо выставили на основании исполнительного листа, к нему в обязательном порядке прикладывается подлинники или дубликат исполнительного листа.

- Договор с указанием реквизитов и условий, на основании которого вставлено инкассовое поручение

Уплата суммы долга предприятия третьими лицами

Есть еще один возможный вариант действий – уплата налога другим лицом. Причем, здесь неважно от кого приходит оплата (от физического лица или юридического). Главное – в назначении платежа должно быть указано: «уплата налога… за (период) за ООО «Ромашка» ИНН/КПП…».

Несмотря на то, что плательщиком будет другое лицо, ФНС определит платеж по информации, указанной в поле «Назначение платежа».

Если налогоплательщик – должник решил пойти по данному варианту действий, то стоит сразу после произведенной уплаты связаться с налоговой службой и оповестить о том, что уплата налога или сбора была произведена другим лицом (наименование предприятия или фамилия, имя и отчество, кто произвел платеж, ИНН и КПП при наличии). Еще можно в адрес ФНС направить платежное поручение для подтверждения оплаты.

Российское законодательство позволило уплачивать налоги и сборы за третьих лиц с конца 2021 года

, когда была изменена часть 1 статьи 45 Налогового кодекса России. Уплата может быть произведена через специальный сервис «Уплата налогов за третьих лиц» на сайте ФНС.

Если уплата налога была произведена третьими лицами, стоит обратить внимание на документальное подтверждение данной операции. Если это безвозмездная помощь от собственника, то надо составить соответствующий договор. Если же оплатила головная организация или взаимозависимое лицо – то уплата налога должна быть отражена в отчетности в соответствии с правилами ПБУ. В противном случае при проверке может возникнуть ряд вопросов

со стороны специалистов ФНС.

Особенности данного поручения для налогового органа

Налоговая имеет право принудительно взыскивать невыплаты по налогам в соответствии со ст.46 НК РФ, если плательщик не исполняет добровольно свои обязанности в течение 2 месяцев с момента требования.

Важно: в таком случае орган выставляет требование по выплате всех недоимок и блокирует счета до полной выплаты долга.

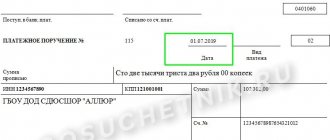

Бланк инкассового поручения с реквизитами.

Далее события развиваются в следующем русле:

- Банк списывает долги в течение следующего операционного дня после получения инкассо при наличии долга;

- Компания оплату выполняет сама и оповещает налоговую до блокировки счетов;

- Если денег недостаточно или нет, требование передается приставам, которые арестуют и продадут имущество должника для погашения долга.

Важно: с 2021 года все взыскание посредством суда намного упростилось, теперь необходимо только единоличное решение суда без приглашения сторон в течение 10 дней.

Обработка документа

В ходе обработки инкассового поручения банк руководствуется положением ЦБ No383 П.

Важно: исполнение инкассового поручения происходит обязательно с момента его получения.

Порядок отзыва

Территориальный налоговый орган имеет право отозвать инкассовое поручение выставленное ранее другим таким же органом, к примеру, правопреемником после реорганизации органа.

Отзыв может происходить по многим причинам:

- Самостоятельная уплата должником долга;

- Решение суда;

- Изменение или отмена принятого ранее решения.

Важно: данный отзыв может быть в полномерный или частичный, по расчетным чекам частичный вариант невозможен.

Данное действие происходит на основании п. 2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва.

Оба документа удостоверяются уполномоченными лицами, заверяются печатью и передаются в банк плательщика.