Физ лицо оплатило за организацию

admin06.05.2021 15.02.2018г. На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2021 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом.

Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2021 года. Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2021 года за организацию ООО «ДомУют» физическим лицом Левашовым М.

А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России. Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001 Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г.

Оплата проезда физлицам, не являющимся сотрудниками организации

Перечень освобожденных от НДФЛ компенсационных выплат установлен пунктом 3 статьи 217 Налогового кодекса РФ. Не облагаются НДФЛ и суммы возмещения командировочных выплат лицам, находящимся во властном или административном подчинении организации.

Когда речь идет о возмещении расходов на проезд к месту командирования не сотрудникам компании, то “освобождающая” норма пункта 3 статьи 217 Налогового кодекса РФ на данные выплаты не распространяется. Ведь лица, не находящиеся с фирмой в трудовых отношениях, не являются ее сотрудниками.

Судебная практика показывает следующее. Инспекторы доначисляют НДФЛ, если фирма не удерживает его из сумм, выплачиваемых физическому лицу, не являющемуся работником, в возмещение командировочных расходов.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с Трудовым кодексом РФ. Сторонами трудовых отношений являются работник и работодатель.

На основании статьи 164 Трудового кодекса РФ компенсациями являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом РФ и другими федеральными законами.

Поэтому, положения пункта 3 статьи 217 Налогового кодекса РФ в части компенсационных выплат расходов по проезду и проживанию распространяются на физических лиц, находящихся в трудовых отношениях с организацией на основании заключенных с ними трудовых договоров. В рамках иных договорных отношений, в том числе гражданско-правовых, суммы таких расходов не являются компенсационными и подлежат налогообложению НДФЛ (постановление ФАС Поволжского округа от 01.06.2009 № А12-15743/2008).

Аналогичный вывод о том, что компенсация оплаты проезда лиц, не являющихся работниками организации, признается доходом физического лица, подлежащим налогообложению НДФЛ, представлен в постановлении Двенадцатого арбитражного апелляционного су- да от 15.08.2014 № А12-1984/2014. Так, суд апелляционной инстанции признал, что, если оплата расходов физических лиц по их проезду и проживанию при оказании услуг по гражданско-правовым договорам осуществляется в интересах этих физических лиц, в том числе, если такая оплата является частью вознаграждения физлица за выполненные работы (работы, услуги), то оплата этих затрат признается доходом, полученным в натуральной форме, а суммы такой оплаты подлежат обложению НДФЛ.

Е.М. Юдахина

, для журнала «Нормативные акты для бухгалтера»

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Организация платит за физическое лицо

Оплату рекомендуется проводить от имени физического лица, на чьё имя зарегистрированы услуги.

Для физических лиц оплата услуг возможна квитанцией через Сбербанк РФ, WebMoney, Яндекс.Деньги, ROBOKASSA, QIWI Кошелек.

В случае оплаты через банк, если Плательщик не совпадает с Клиентом (заказчиком услуг), потребуется предоставить заявление на имя Генерального директора ООО «Комтет» от лица, выполнившего платёж, о назначении платежа (см. образец). Уважаемый Александр Владимирович, Прошу Вас оплату, осуществленную «НАЗВАНИЕ ОПЛАТИВШЕЙ ОРГАНИЗАЦИИ» (ИНН/КПП) от (хх.хх.хххх) на сумму … рублей (указать номер счета или номер биллинг аккаунта), зачесть в счет оплаты за Петрова Петра Петровича.

Число. Печать. Подпись. Письмо нужно предоставить по почте на наш адрес: 440600, г. Пенза, ул. Суворова, 92, или отсканированный электронный вариант за вашей подписью по электронной почте на Содержание операций ¦Дебет ¦Кредит¦ Сумма,¦ Первичный ¦¦ ¦ ¦ ¦ руб.

Как понять, что за предприятие платит ее руководитель

Директор – единственный на предприятии, кто может действовать без доверенности. Как понять поставщику кто перед ним? Если расчеты осуществляются в безналичном порядке без участия ЭСП, можно обойтись без онлайн-кассы. Здесь действует исключение п. 9 статьи 2 закона 54-ФЗ о ККТ. При поступлении денег на счет поставщика видно за что и от кого поступают средства. При наличии договора продавцу идентифицировать плательщика, как руководителя предприятия-покупателя, просто.

Если расчеты ведутся с участием ЭСП или наличными, тогда нет особой разницы кто перед тобой. Льгота п. 9 статьи 2 закона 54-ФЗ перестает действовать в любом случае, даже если руководитель предприятия-плательщика предъявит приказ о его утверждении на должность. И поставщику придется применять ККТ.

Если в расчетах между организациями и (или) ИП использовались наличные деньги и (или) предъявлялось электронное средство платежа, то в кассовом чеке, помимо обязательных реквизитов (указанных в п. 1 статьи 4.7 закона 54-ФЗ), должны содержаться дополнительные реквизиты: наименование покупателя (клиента) (наименование организации, ФИО ИП) и ИНН покупателя (клиента).

Но если поставщик вообще не смог установить статус подотчетника при расчете, то ему придется воспользоваться онлайн-кассой в порядке, предусмотренном для расчетов с простым физическим лицом. Об этом говорит п. 2 письма ФНС РФ № АС-4-20/[email protected] (ССЫЛКА).

Оплата третьим лицом услуг, оказанных компании физическим лицом

опубликовано: 13.06.2016 Законом прямо предусмотрена возможность оплаты компанией услуг физического лица, третьим лицом.

Это следует из п. 1 ст. 313 ГК РФ, согласно которому исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Договор возмездного оказания услуг (выполнения работ) не является обязательством, которое требует личного исполнения от должника.

Рекомендуем прочесть: Материальный ущерб после пожара что входит

Таким образом, обязательство может быть исполнено третьим лицом. При этом исполняющим обязательство может быть как юридическое лицо, так и физическое лицо. Исполнение обязательства

Гражданско-правовые отношения

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 779 Гражданского кодекса РФ).

Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг (п. 1 ст. 781 ГК РФ).

В рассматриваемой ситуации цена договора возмездного оказания услуг включает компенсацию издержек исполнителя на проезд к месту оказания услуг и причитающееся ему вознаграждение, что предусмотрено п. п. 1, 2 ст. 709, ст. 783 ГК РФ. Следовательно, рассматриваемая компенсация является частью договорной цены услуг, оказанных исполнителем.

Отметим также, что поездка исполнителя по гражданско-правовому договору в место оказания услуг не является командировкой применительно к ст. 166 Трудового кодекса РФ, так как она производится физическим лицом в рамках гражданско-правовых, а не трудовых отношений с организацией.

Оплата физическим лицом за юридическое лицо

Вопрос: В настоящее время у организации отсутствует р/с.

Вас могут заинтересовать: Возврат долгов частных лиц.

Можно ли оплатить за ваш сервис физическом лицу (учредителю) за организацию? Можно оплатить наличными в кассу вашего офиса?. Ответ: Вы можете оплатить сервис за организацию с личного счета физ.лица или банковской картой физ.лица, но только, если являетесь сотрудником ООО, к примеру, директором, а не только учредителем данного ООО.Итак, если Вы являетесь сотрудником ООО, то можете оплатить сервис как физ.лицо, а затем организация Вам возместит потраченные деньги, когда появится такая возможность.

Сделать это можно следующим образом:Вначале сформируйте авансовый отчет.

В сервисе во вкладке Документы добавьте Авансовый отчет, при этом- в поле «Тип авансового отчета» нужно выбрать «оплата поставщику».- в поле «Документ на выдачу аванса» не заполняете. Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

Оплата физ. лицом за юр. лицо

Вопрос: В настоящее время у организации отсутствует р/с. Можно ли оплатить за ваш сервис физическом лицу (учредителю) за организацию?

Можно оплатить наличными в кассу вашего офиса?. Ответ: Вы можете оплатить сервис за организацию с личного счета физ.лица или банковской картой физ.лица, но только, если являетесь сотрудником ООО, к примеру, директором, а не только учредителем данного ООО.

Итак, если Вы являетесь сотрудником ООО, то можете оплатить сервис как физ.лицо, а затем организация Вам возместит потраченные деньги, когда появится такая возможность. Сделать это можно следующим образом: Вначале сформируйте . В сервисе во вкладке Документы добавьте Авансовый отчет, при этом — в поле «Тип авансового отчета» нужно выбрать «оплата поставщику».

— в поле «Документ на выдачу аванса» не заполняете.

Далее продолжаете оформлять АО для выплаты работнику израсходованных им денег на оплату сервиса.

Указываете контрагента и акт по сервису. Поле «Документ на выдачу перерасхода», заполняете если выдачи под отчет не было и деньги возмещать сотруднику позже. Указываете способ выплаты работнику денег (по ордеру — наличными из кассы или по поручению — в безналичном виде на карту работника).

Сохраняете. После отражения оплаты сервиса данным способов, расходы на сервис будут корректно учтены в Вашем бухгалтерском и налоговом учете. К сожалению, наличная оплата за пользование сервисом не предусмотрена.

Способы оплаты за сервис прописаны в :5.3.

Лицензионный платеж уплачивается Лицензиатом одним из следующих способов:5.3.1. безналичным переводом на расчетный счет Лицензиара на основании выставленного Лицензиаром счета;5.3.2. с использованием электронных платежных систем, указанных на сайте Лицензиара в Личном кабинете Лицензиата. и пункте 5 Договора-оферты возмездного оказания услуг:5.3.

Тариф оплачивается Заказчиком одним из следующих способов:5.3.1.

безналичным переводом на расчетный счет Исполнителя на основании выставленного Исполнителем счета;5.3.2. с использованием электронных платежных систем, указанных на сайте Исполнителя в Личном кабинете Заказчика.

Оплата за другое юридическое лицо: как оформить, образец

.

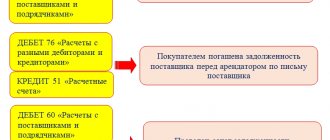

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя.

Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного.

Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313.

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно.

Оплата физлицом юрлицу на расчетный счет

По общему правилу ККТ обязаны применять все организации и предприниматели при осуществлении расчетов (п.

1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Согласно поправкам, действующим с 3 июля 2021 года, предоставлена отсрочка по применению онлайн-касс в части расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (п. 4 ст. 4 Федерального закона от 03.07.2021 № 192-ФЗ). Применять по таким расчетам онлайн-кассу предстоит только с 1 июля 2021 года.

В соответствии с банковским законодательством к расчетам в безналичном порядке относятся расчеты платежными поручениями, по аккредитиву, инкассовыми поручениями, чеками, электронными денежными средствами, а также расчеты путем перевода денежных средств по требованию получателя средств (прямое дебетование) (п. 1.1 Положения, утв. Банком России от 19.06.2012 № 383-П). Предоставленная отсрочка не относится к электронным средствам платежа.

Рекомендуем прочесть: Отмена скидок по картам юридических лиц

Бухгалтерский учет при поступлении оплаты товара от третьего лица

Основанием для расчетов является платежное поручение от физического лица, в котором в назначении платежа (поле 24) должно быть указано: целевое назначение платежа, оплачиваемые товары (работы, услуги), реквизиты договора, товарных документов, счета, которые оплачиваются, сумма НДС, наименование организации, за которую производится платеж (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств»).

Например: «Оплата товара за ООО «Альфа» по договору от 08.01.2019 N 1 по счету от 23.05.2019 N 123 в размере 120 000 руб. 00 коп. (сто двадцать тысяч рублей 00 коп.), в том числе НДС — 20 000 руб. 00 коп.». Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками». Этот счет кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п.

Если поставщиком получен аванс за предстоящую поставку товаров (передачу работ, услуг) покупателю (заказчику) от третьего лица, то в бухгалтерском учете поставщика (исполнителя) можно произвести следующие записи:

- Дебет 51 Дебет 62.02 — отражено обязательство по поставке товаров на сумму полученного аванса;

- Дебет 76.АВ Дебет 68.02 — начислен НДС с полученного аванса.

Если получена плата за произведенную поставку товаров (передачу работ, услуг) покупателю (заказчику) от третьего лица, в бухгалтерском учете кредитора (поставщика, исполнителя) производится запись по погашению дебиторской задолженности покупателя (заказчика):

- Дебет 51 Кредит 62 — получена плата за товары (работы, услуги).

После поступления оплаты от физического лица поставщику (исполнителю) нужно оформить акт сверки расчетов с покупателем (заказчиком).

Оплата за физическое лицо юридическим лицом

Однако возможно это, только если деньги туда поступили напрямую с банковского счета фирмы или ИП:

- при осуществлении операций с ценными бумагами;

- ведении деятельности по организации и проведению азартных игр;

- выдаче/возврате займов и процентов по ним.

- оплате аренды недвижимости;

Для этого зачастую приходится применять такую схему: деньги сдаются из кассы в банк, а потом обратно возвращаются в кассу, после чего производится расчет с физлицами.

Есть ли ограничения по суммам при расчетах юрлица с физлицом? Кроме того, что указание № 3073-У Центрального Банка РФ содержит перечень разрешенных оснований для расчета наличными юрлиц и ИП с физлицами, в нем прямо прописано, что такие расчеты могут осуществляться без ограничений по сумме как в рублях, так и в иностранной валюте (п.

Применение онлайн-кассы, когда подотчетным физическим лицом является руководитель

Согласно п. 6.3 Указания ЦБ РФ №3210-У от 11.03.2014 (ССЫЛКА) деньги под отчет вправе получить любой работник организации (индивидуального предпринимателя). Подотчетные деньги выдаются для покрытия расходов, связанных с деятельностью данного работодателя (организации или ИП). Причем стать подотчетным лицом может как рядовой сотрудник фирмы, так и ее руководитель. И здесь не имеет значения, какой договор с указанными работниками заключен. Указание №3210-У допускает заключение с сотрудником, выступающим в качестве подотчетного лица, и гражданско-правового, и трудового договора (п. 5 Указания). Это подтверждается, в том числе письмом ЦБ РФ №29-Р-Р-6/7859 от 02.10.2014 (ССЫЛКА).

Таким образом, руководитель юридического лица (или фирмы ИП) может наравне с другими сотрудниками выступать в качестве подотчетного лица и оплачивать расходы предприятия. При этом поставщик товаров, работ или услуг, в пользу которого такое подотчетное лицо вносит платеж, должен применять ККТ в общем порядке, если его к этому обязывает закон №54-ФЗ. Т.е. если поставщик не подпадает под исключения или льготы, предусмотренные законом 54-ФЗ. В частности, одним из исключений является расчет между организациями и (или) ИП, прописанный в п. 9 статьи 2 закона 54-ФЗ о ККТ (ССЫЛКА). Если расчеты между указанными участниками ведутся по безналу, но без предъявления электронного средства платежа (ЭСП), тогда онлайн-касса поставщику не потребуется.

[adsp-pro-1]

Чтобы указанным исключением поставщик смог воспользоваться, ему необходимо отождествить подотчетное лицо с предприятием-плательщиком (с ИП или юридическим лицом). Для этого достаточно договора между предприятием-плательщиком и поставщиком, и доверенности от подотчетного лица плательщика. Указанная доверенность говорит о праве данного подотчетника действовать от имени предприятия. И, как указывает ФНС РФ в п. 2 своего письма №АС-4-20/[email protected] от 10.08.2018 (ССЫЛКА), договора между плательщиком и поставщиком и доверенности представителя плательщика достаточно, чтобы безналичные расчеты признавались отвечающими положению пункта 9 статьи 2 закона 54-ФЗ. Если при таких расчетах ЭСП не предъявляется, то онлайн-касса здесь вообще не нужна.

Юридическое лицо платит за физ.лицо

физическое лицо заключило договор с застройщиком(юридическим лицом) на покупку строящегося дома т.

5). Список сообщений IP/Host: 85.21.83. оплата за физическое лицо Ребята, подскажите кто-нибудь.

е. договор на долевое участие в строительстве но оплату застройщику за физическое лицо осуществило другое юридическое лицо.

В платежном документе написано оплата по договору такому-то за Иванова И.И. Правомерно ли это? 27 Марта 2014, 13:36, вопрос №408813 Светлана, г.

Санкт-Петербург 500 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (5) 603 ответа 308 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Москва Бесплатная оценка вашей ситуации Никаких запретов здесь нет. Это правомерно. Просто необходимо подготовить между этим физическим лицом и юридическим лицом-плательщиком некое соглашение, в котором это было бы прописано — порядок оплаты юрлицом за физика, порядок возврата денег юрлицу и т.д.

Физическое лицо оплачивает квитанцию за юридическое лицо

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо.

С 30 ноября 2021 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2021 года. Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2021 года за организацию ООО «ДомУют» физическим лицом Левашовым М.

А. Строго в соответствии с . Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001 Реквизиты Левашов Максим Алексеевич: ИНН 772516010145.

Адрес: г. Москва, ул. Велозаводская, д.