Несмотря на то что извлечение прибыли не является приоритетом некоммерческих организаций (НКО), они так же признаются плательщиками налогов, пусть и не самыми основными «наполнителями» бюджета. С НКО взимается ряд налогов и сборов, но при этом учитываются специфические особенности их деятельности, которые обуславливают некоторые налоговые льготы.

Рассмотрим вопросы, касающиеся порядка налогообложения НКО по полагающимся для них федеральным налогам и сборам.

Законодательное регулирование НКО как субъекта налогового права

Пусть прибыль – не главная цель некоммерческих структур, но наличие ее возможно в большинстве случаев. Главное, чтобы ее получение преследовало заявленные организацией задачи, а не использовалось для прикрытия с целью налоговых льгот. Чтобы контролировать применение прибыли НКО по назначению, существуют положения Федерального закона от 12 января 1996 года № 7-ФЗ (свежая редакция от 31 декабря 2014 года) «О некоммерческих организациях».

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Вывод

НКО платят НДС и налог на прибыль только с доходов от коммерческой деятельности. Чтобы распределить доходы, расходы и входной налог, следует организовать раздельный учет. Отчитываться по этим налогам нужно, даже если облагаемой базы нет.

Если в организации есть штатные сотрудники, то НДФЛ и взносы нужно платить на общих основаниях. С выплат в пользу волонтеров облагаются только компенсации питания, превышающие норму.

При расчете налога на имущество вместо амортизации НКО должны использовать сумму износа.

Для общественных организаций инвалидов и религиозных НКО предусмотрены дополнительные льготы по НДС, налогу на имущество и земельному налогу.

Социально ориентированным, религиозным и пострадавшим от пандемии НКО спишут большинство налогов и взносов за 2 квартал 2020 года.

Тип НКО и порядок налогообложения

Некоммерческие организации принято делить на несколько видов по источнику финансирования:

- муниципальные (государственные) — их финансирует госбюджет;

- общественные (негосударственные) — существуют за счет собственной прибыли и общественных взносов;

- автономные — финансируют себя сами.

ВАЖНО! Порядок и суммы налогов для некоммерческих организации прямо связаны с тем, ведет ли НКО предпринимательскую деятельность.

Как правило, некоммерческие структуры не регистрируются в качестве предпринимателей, но в ходе функционирования им нередко приходится возмездно оказывать услуги или выполнять работы в пользу других лиц, чтобы заработать средства для финансирования организации, тем самым формируя налогооблагаемую прибыль.

Общие правила налогообложения НКО

Они обусловлены особенностями этих структур, а именно:

- прибыль не составляет их основную цель;

- они не являются предпринимателями, а в качестве разрешения некоторых видов деятельности им необходимы лицензии;

- НКО могут получать доход в качестве добровольных взносов, пожертвований и других безвозмездных поступлений.

Эти специфические свойства НКО являются основой для общих принципов, по которым осуществляется их налогообложение:

- Вся прибыль, получаемая НКО в ходе их деятельности, облагается соответствующим налогом (ст. 246 НК РФ).

- Отдельные типы прибыли НКО не входят в базу по данному налогу (ст. 251 НК РФ), а именно та прибыль, которая поступает на безвозмездной основе для обеспечения уставной деятельности. Перечень необлагаемой налогом прибыли НКО содержится в приказах Министерства финансов РФ.

Особые правила взимания налога на прибыль

Как было отмечено выше, не вся прибыль НКО вправе облагаться налогом. Правомерное уменьшение налоговой базы на прибыль может быть применено только при соблюдении ряда условий:

- Учет целевых и нецелевых поступлений в НКО должен вестись раздельно, только тогда целевая прибыль может быть исключена из налогообложения на основании льготы для некоммерческих организаций. Естественно, эти средства должны применяться исключительно по прямому назначению, что необходимо подтверждать отчетом.

- Нецелевые доходы необходимо учитывать в числе «прочих», это два типа поступлений:

- реализационные – доходы от выполнения работ, предоставления услуг (например, торговля брошюрами общества, продажа учебной литературы, организация семинаров, тренингов и пр.);

- внереализационные – те, источник которых не имеет прямой связи с деятельностью НКО, например, штрафы за неуплату членского взноса, пеня за его просрочку, проценты с банковского счета, деньги за сдаваемую в аренду недвижимость – собственность члена НКО и др.

Нецелевые поступления НКО (обе группы доходов), согласно НК РФ, и составляют базу налога на прибыль.

СПРАВКА! Ставка налога на прибыль для НКО такая же, как и для коммерческих структур: 24%, из которых 6,5% пойдет в федеральный бюджет, а 17,5% – в бюджет того субъекта РФ, к которому принадлежит некоммерческая организация. Последняя часть может быть снижена по инициативе местных властей, в чей бюджет она предназначается.

Специфика обложения некоммерческих структур НДС

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость, если деятельность не подпадает под освобождение от него. Список льготных видов деятельности без НДС представлен в гл. 21 НК РФ. В нем фигурируют, например, такие занятия:

- присмотр за пожилыми людьми в домах для престарелых;

- работа в центрах соцзащиты;

- занятия с детьми в бесплатных кружках;

- врачебные услуги частных медиков;

- продажа товаров, сделанных инвалидами (или организациями, где людей с ограниченными возможностями не меньше половины);

- благотворительные культурные мероприятия и др.

Требования к видам деятельности НКО для освобождения от НДС:

- социальная значимость как основная цель по гл. 25 НК РФ – это главное условие;

- лицензия на право занятия этим видом деятельности;

- оказываемая услуга должна соответствовать определенным требованиям (чаще всего это условия времени и места).

В случае уплаты НДС рассчитывается по тем же принципам, что и для коммерческих организаций.

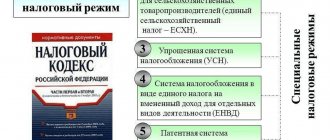

Автономное учреждение вправе применять УСНО.

Поскольку УСНО является специальным налоговым режимом, гл. 26.2 НК РФ установлен ряд ограничений по его применению, которые носят разноплановый характер: как по организационно-правовой форме, так и по виду деятельности, по доходам и остаточной стоимости основных средств, по численности работников.

У представителей автономных учреждений, как правило, вызывает вопрос об ограничении, установленном пп. 17 п. 3 ст. 346.12 НК РФ. В указанной норме говорится, что не вправе применять упрощенную систему казенные и бюджетные учреждения.

Напомним, что согласно п. 1 ст. 2 Федерального закона от 03.11.2006 № 174‑ФЗ «Об автономных учреждениях» автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами. Из чего следует, что автономное учреждение усн не является бюджетным учреждением, следовательно, ограничения пп. 17 п. 3 ст. 346.12 НК РФ в отношении бюджетных учреждений к автономным учреждениям не применяются. Такого подхода придерживаются контролирующие органы последовательно на протяжении многих лет (письма Минфина РФ от 28.07.2008 № 03‑11‑03/15, от 22.01.2016 № 03‑11‑06/2/2393). Он распространяется и на случаи, когда автономное учреждение усн создано путем изменения типа существующего бюджетного учреждения.

При этом отметим, что применение УСНО является добровольным выбором всех субъектов хозяйственной деятельности, включая автономные учреждения (п. 1 ст. 346.11 НК РФ). Это означает, что автономное учреждение при соответствии остальным требованиям гл. 26.2 НК РФ вправе принять решение о переходе на УСНО с 2021 года или остаться на общем режиме налогообложения.

Другие федеральные налоги для НКО

Кроме главных фискальных отчислений (налога на прибыль и НДС), некоммерческие организации платят и другие налоги и сборы:

- Госпошлина. Если НКО обращаются к государственным структурам для совершения правовых действий, они платят пошлину наравне с другими физическими или юрлицами. Отдельные НКО и виды их деятельности могут быть освобождены от госпошлины, а именно:

- финансируемые федеральным бюджетом – логично, ведь пошлина все равно направляется туда;

- государственные и муниципальные хранилища культурных ценностей (архивы, музеи, галереи, выставочные залы, библиотеки и др.) – они могут не платить госпошлину за вывоз ценностей;

- НКО инвалидов – для них упраздняются госпошлины в судах и у нотариусов;

- спецзаведения для детей с общественно-опасным поведением – им разрешают не платить пошлину на взыскание родительской задолженности;

- Таможенная пошлина. А вот этот платеж «не смотрит на лица», а исключительно на товары, поэтому от нее не освобождают на основании статуса НКО, а только если товары входят в соответствующий перечень.

Региональное налогообложение НКО

Местные власти устанавливают порядок такого налогообложения и ставки, а также льготы, в том числе и для некоммерческих организаций.

Налог на имущество

Даже если организация имеет льготу на этот налог, она все равно обязана отчитываться перед контролирующими органами в налоговой декларации. Основанием для учета выступает остаточная стоимость фондов по данным в бухотчетности. Общепринятая ставка данного налога – 2,2%, если региональная власть не сочтет нужным ее снизить, на что она имеет право. Также у местных структур есть власть расширять список некоммерческих организаций, признаваемых льготниками.

Для НКО разных типов порядок взыскания налога на имущество и льгот на него отличается:

- Безусловные бессрочные льготы по этому налогу на основании закона предусматриваются для ряда НКО, таких как:

- организации религиозного характера и обслуживающие их;

- научные госструктуры;

- уголовно-исполнительные ведомства;

- организации-собственники культурных и исторических памятников.

- Льготы по налогу на имущество предоставляются НКО, в членстве которого инвалиды составляют более 50% (один тип льгот) или 80%.

- Автономные НКО, разные фонды, кроме общественных, а также некоммерческие партнерства не получают льгот по налогу на имущество.

Налог на землю

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка. Некоторые НКО полностью освобождены от этого налога:

- общества инвалидов в составе не менее 80% (если участок в собственности исключительно у них);

- уголовно-исполнительная система Минюста РФ;

- религиозные структуры.

К СВЕДЕНИЮ! Скидки на земельный налог другим видам НКО может предоставить местная власть.

Транспортный налог

Если в НКО зарегистрированы транспортные средства, которые принадлежат организации на праве собственности, управления, хозяйственного ведения, они подлежат обложению транспортным налогом на общих основаниях.

Остаточная стоимость основных средств.

Еще одним существенным ограничением для применения УСНО является ограничение по остаточной стоимости основных средств: она не должна превышать 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ). В целях применения данной нормы учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ.

Пунктом 1 ст. 256 НК РФ установлено, что амортизируемым имуществом в целях применения гл. 25 НК РФ являются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено данной главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

При этом расходы для целей налогообложения прибыли организаций – экономически оправданные и документально подтвержденные расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ).

В силу нормы п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, – как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Автономное учреждение, получая имущество в оперативное управление, не несет фактических затрат на его приобретение. Имущество автономного учреждения закрепляется за ним на праве оперативного управления на основании ГК РФ. Собственником имущества автономного учреждения является соответственно Российская Федерация, субъект РФ, муниципальное образование. Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым, усн автономное учреждение вправе распоряжаться самостоятельно (ст. 3 Федерального закона от 03.11.2006 № 174‑ФЗ «Об автономных учреждениях»).

При этом стоимость такого имущества в целях исчисления налога на прибыль организаций не учитывается в составе налогооблагаемых доходов на основании нормы пп. 8 п. 1 ст. 251 НК РФ.

Таким образом, в налоговом учете первоначальная стоимость амортизируемого имущества, полученного автономным учреждением в оперативное управление, не формируется в связи с отсутствием расходов, осуществленных налогоплательщиком, и, соответственно, не подлежит амортизации.

Из приведенных норм следует, что стоимость такого имущества не учитывается в целях применения ограничения, предусмотренного пп. 16 п. 3 ст. 346.12 НК РФ.

Соответственно, автономное учреждение при получении от собственника в оперативное управление для осуществления уставной деятельности объектов недвижимого имущества стоимостью свыше 150 млн руб. в случае соблюдения всех остальных условий, предусмотренных гл. 26.2 НК РФ, вправе применять упрощенную систему налогообложения на общих основаниях (письма Минфина РФ от 22.01.2016 № 03‑11‑06/2/2393, от 06.07.2016 № 03‑11‑10/39450, от 21.03.2019 № 03‑11‑11/18650).

Но при рассмотрении данного ограничения нужно помнить, что у автономных учреждений есть ОС, приобретенные за счет средств от приносящей доходы деятельности. Вот остаточная стоимость данных основных средств и учитывается в связи с ограничением в 150 млн руб. для целей применения УСНО.

Общий режим или УСН

НКО имеет право выбора, находиться ли им на общей системе налогообложения или перейти на «упрощенку». НКО – плательщики УСН ограничиваются единым налогом, не оплачивая:

- налог на прибыль;

- налог на имущество;

- НДС.

Как известно, для применения УСН существует лимит доходов в 45 млн руб. за последние 9 месяцев работы. Для некоммерческих организаций в эту сумму не считают поступления на целевые нужды (гранты, пожертвования, субсидии, взносы учредителей и членов и т.п.).

ВНИМАНИЕ! Льгота на ставку налога на зарплату сотрудников для НКО при применении «упрощенки» больше не действует.

Общая (ОСНО) и упрощенная (УСН) системы налогообложения для некоммерческих организаций

Общая система предусмотрена для всех организационно-правовых форм, включая некоммерческую. Первое место среди отчислений НКО в бюджет занимает налог на прибыль. Ставка установлена в размере 20 % от облагаемой базы. Некоммерческое объединение не преследует цель получения прибыли, и соответствующий налог будет отсутствовать или равняться минимальному значению.

Если НКО оказывает услуги на платной основе, то при общей сумме дохода от этой деятельности не более 2 млн руб. в квартал может претендовать на освобождение от НДС. Данное положение содержится в ст. 145 Налогового кодекса РФ.

Практика показывает, что применение общего режима налогообложения является невыгодным с экономической точки зрения. В этом случае рекомендовано пересмотреть систему и перейти к УСН. Такое решение должно приниматься совместно руководителем и бухгалтером, иногда имеет смысл привлечь со стороны для консультации специалиста в сфере некоммерческих структур.

Некоммерческие организации, выбирающие налогообложение по УСН, могут применять одну из двух схем:

- Налог с прибыли рассчитывается по ставке 6 % с доходов, которыми являются все поступления нецелевого плана, то есть выручкой.

- Прибыль составляет разницу между доходами и расходами. Полученную сумму умножают на 15 %. При отсутствии разницы нет и прибыли, уплачивать налог в этом случае все равно придется в размере 1 % от суммы доходов.

Важно! Налоговая ставка во многих субъектах Российской Федерации на практике снижена. Для санкт-петербургских плательщиков УСН, к примеру, на системе УСН 15 % организации фактически платят налог в размере 7 %.

Определить, кому и насколько выгоден налоговый режим «упрощенки», просто. Для НКО, чьей деятельностью является выполнение работ и оказание услуг на платной основе, продажа товаров, УСН будет выгодна. Часто УСН выбирают АНО – автономные некоммерческие организации. Перейти на налогообложение по УСН могут объединения, в балансовых активах которых числится любое имущество (недвижимое или движимое), в этом случае имеется экономическая целесообразность применения спецрежима. Воспользоваться УСН могут НКО при соблюдении критериев:

- Численность сотрудников по среднесписочному показателю не превышает 100 человек.

- Отсутствие у некоммерческой организации филиалов.

- НКО не производит подакцизные товары.

- Основные активы не превышают по остаточной стоимости 150 млн руб.

- Показатель прибыли за период 9 месяцев меньше 112,5 млн руб.

При намерении смены налогового режима на УСН до 31 декабря объединение уведомляет об этом налоговую инспекцию, за которой оно закреплено. Переход на «упрощенку» осуществляется со следующего года. В числе прочих сведений подается информация относительно полученной за 9 месяцев прибыли (до 1 октября) и остаточной стоимости основных средств. Для вновь созданного некоммерческого объединения начать использование УСН возможно в течение 30 календарных дней со дня регистрации и закрепления за ИФНС.