Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Момент включения актива в состав основных средств

16.05.2011

Примерное время чтения: 6 мин.

Начисление налога на имущество связывается с фактом отражения имущества в бухгалтерском учете в качестве основного средства. Однако законодательство о бухгалтерском учете (ПБУ 6/01) не дает точного ответа, в какой момент следует признать имущество основным средством.

В статье на основе анализа судебной практики рассматриваются различные подходы к определению момента включения объекта капитального строительства в состав основных средств.

Недвижимое имущество вводится в эксплуатацию с даты получения разрешения на ввод объекта в эксплуатацию

В соответствии с п. 1, 2 ст. 55 Градостроительного кодекса РФ разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства […] в полном объеме в соответствии с разрешением на строительство, соответствие построенного […] объекта капитального строительства градостроительному плану земельного участка и проектной документации и является основанием для ввода объекта в эксплуатацию.

Следовательно, в целях соблюдения требований градостроительного законодательства моментом окончания строительства и моментом ввода объекта в эксплуатацию является дата получения разрешения на ввод объекта в эксплуатацию. Именно после указанной даты разрешается эксплуатировать объект в соответствии с нормами градостроительного законодательства.

Анализ налогового и бухгалтерского законодательства, судебной практики подтверждает, что, по общему правилу, именно получение разрешения на ввод объекта недвижимости в эксплуатацию является основанием для включения стоимости основного средства в налоговую базу по налогу на имущество.

В соответствии со ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое […] учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

В Положении по бухгалтерскому учету основных средств (ПБУ 6/01) предусмотрены 4 условия для включения актива в состав основных средств (п. 4 ПБУ 6/01):

- Предназначение актива для использования в деятельности организации (производство продукции или передачи в аренду);

- Эксплуатация в течение срока, превышающего 12 месяцев;

- Предназначение актива для получения организацией экономической выгоды в будущем;

- Организация не планирует продажу актива.

Как видно из приведенных условий, основным содержательным критерием для включения актива в состав основных средств является его предназначение для использования в производстве или передачи во временное пользование (в аренду).

Обычно здание, сооружение, законченное строительством, предназначено для использования по своему назначению только после получения разрешения на ввод в эксплуатацию, поскольку эксплуатация здания без разрешения не допускается.

Указанной логикой руководствуются суды, рассматривая вопрос о моменте включения актива в состав основных средств и, следовательно, в базу по налогу на имущество.

Так, например, ФАС Северо-Западного округа в Постановлении от 17.12.2008 г. по делу № А21-1145/2008 рассмотрел следующую ситуацию.

30.09.2005 г. между налогоплательщиком и арендатором был заключен договор аренды недвижимого имущества, акт приемочной комиссии был подписан в ноябре 2005 года. Налогоплательщик включил недвижимое имущество в состав основных средств, начиная с 01.12.2005 г., с этой же даты начал исчислять налог на имущество. Налоговая инспекция посчитала, что необходимо начинать уплачивать налог с октября 2005 г., т.е. после заключения договора аренды. Суд признал позицию налогоплательщика правомерной, указав следующее:

«Здания могут быть зачислены в состав основных средств только после их приемки в эксплуатацию в установленном порядке. Согласно пункту 8 постановления Совета министров СССР от 23.01.1981 N 105 «О приемке в эксплуатацию законченных строительством объектов» датой ввода объекта в эксплуатацию считается дата подписания акта государственной приемочной комиссией. Таким образом, Общество передавало в аренду объекты, которые правомерно учитывались на счете 01 после оформления и утверждения акта от 10.11.2005» [1].

Аналогичный вывод можно сделать из анализа Методических рекомендаций по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ от 13.10.2003 г. № 91н).

В соответствии с п. 23 Методических рекомендаций основные средства принимаются к учету по первоначальной стоимости. В первоначальную стоимость включаются затраты, связанные с приведением актива в состояние, пригодное для использования (п. 32 Методических рекомендаций).

Поэтому пока не будут выполнены мероприятия, связанные с приведением актива в состояние, пригодное для использования, перевод его в состав основных средств не будет являться правомерным, поскольку не сформирована первоначальная стоимость. В частности, к таким мероприятиям должно относиться получение всех разрешений, устраняющих юридические препятствия для использования объекта основных средств.

***

Однако дата получения разрешения на ввод объекта в эксплуатацию не является безусловным основанием для возникновения налоговых последствий.

Анализ судебной практики показывает, что включение здания в состав основных средств в момент получения разрешения на ввод в эксплуатацию является лишь юридической презумпцией [2] определения момента ввода в эксплуатацию (и начисления налога на имущество).

Как показывает судебная практика, эта презумпция может быть опровергнута в двух случаях:

- если объект начал фактически использоваться до даты получения разрешения на ввод в эксплуатацию, или

- если объект не может использоваться по своему назначению после получения разрешения на эксплуатацию.

Фактический момент ввода в эксплуатацию возникает до получения разрешения

Судебная практика применения налогового законодательства исходит из принципа автономности налогового законодательства [3] и концепции приоритета существа над формой.

Ни налоговое, ни бухгалтерское законодательство не связывают перевод актива на 01 счет (включение в состав основных средств) с тем, были ли соблюдены требования отраслевого законодательства (например, в сфере строительства). Единственный содержательный критерий перевода актива в состав основных средств, как указывалось выше, — это его готовность (предназначение) для использования в деятельности организации. Если актив начал эксплуатироваться до даты получения разрешения на ввод в эксплуатацию, то, очевидно, что этот актив готов для использования в деятельности организации.

Поэтому, с точки зрения бухгалтерского и налогового законодательства, в рассмотренной ситуации именно дата фактического ввода должна иметь правовое значение для начисления налога на имущество.

Поскольку такой вывод (о фактической эксплуатации объекта до получения разрешения на его эксплуатацию) указывает на нарушение налогоплательщиком норм градостроительного законодательства, то факт эксплуатации объекта до даты получения разрешения должен доказывать налоговый орган.

В некоторых случаях это не составит для инспекции особого труда. Например, в ситуации, когда организация, созданная только с целью эксплуатации актива, начинает отражать выручку от реализации товаров (услуг), произведенных при помощи этого актива.

В этой ситуации, по нашему мнению, дополнительным аргументом в пользу того, что актив не является основным средством, будет выступать документально подтвержденный довод о том, что актив используется в пуско-наладочных работах, связанных с опробованием под нагрузкой, например, несущих конструкций, фундамента, оборудования. В этом случае не происходит фактического использования актива в качестве основного средства, а ведутся работы по доведению актива до состояния, необходимого для использования.

Фактический момент ввода в эксплуатацию возникает после получения разрешения

По общему правилу, обязанность по уплате налога на имущество не может зависеть от усмотрения налогоплательщика по вопросу, когда именно начинать фактическую эксплуатацию объекта недвижимости.

Однако возможны ситуации, когда получение разрешения на ввод объекта в эксплуатацию не свидетельствует об объективной возможности использовать актив в целях, указанных в подп. 1 п. 4 ПБУ 6/01. В частности, если после получения разрешения на ввод объекта в эксплуатацию объект недвижимого имущества не может использоваться по назначению.

Указанной ситуации была дана оценка Президиумом ВАС РФ в Постановлении от 16.11.2010 г. № ВАС-4451/10.

Из обстоятельств дела следует, что налогоплательщиком было получено разрешение на ввод объекта в эксплуатацию и зарегистрировано право собственности ан гостинично-административный комплекс. Однако после получения разрешения (и регистрации права собственности) здание требовало существенных капитальных вложений (в отделку помещений). В связи с этим налогоплательщик считал, что здание объективно не способно использоваться в деятельности организации, поскольку не соответствует своему предназначению.

Суд первой инстанции удовлетворил требования налогоплательщика, указав следующее:

«Строительство корпуса здания и последующая его внутренняя отделка должны рассматриваться как единый процесс создания гостинично-административного комплекса, по завершению которого и возникает объект, отвечающий признакам основного средства».

Однако ФАС СЗО посчитал правомерным доначисление налога на имущество с момента регистрации права собственности на объект недвижимого имущества в июле 2007 г.

Президиум ВАС РФ в результате рассмотрения настоящего дела поддержал выводы, изложенные в Решении Арбитражного суда первой инстанции.

[1] К аналогичному выводу пришел ФАС Уральского округа в Постановлении от 30.09.2009 г. № Ф09-7348/09-С3

[2] Т.е. предположением о наличии какого-либо факта (в нашем случае – факта ввода объекта в эксплуатацию) при доказанности другого факта (в нашем случае – факта выдачи разрешения

[3] Например, этот принцип был положен в основу Постановления Президиума ВАС РФ по делу № 5600/07 от 18.09.2007 г., принятому в пользу налогоплательщика

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

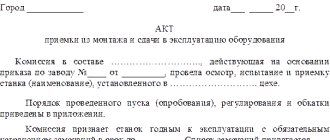

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Важно! Подсказка от «КонсультантПлюс» СИТУАЦИЯ: Нужно ли включать в состав основных средств и облагать налогом имущество, которое пригодно для использования, но не введено в эксплуатацию? Организация включает имущество в состав основных средств и принимает его к бухгалтерскому учету, если объект пригоден для использования (п. 4 ПБУ 6/01). То есть тогда, когда имущество готово к эксплуатации в тех целях, для которых оно предназначено. Должна ли организация платить налог по имуществу, которое приведено в такое состояние, но еще не введено в эксплуатацию? Анализ судебной практики позволяет выделить несколько типичных ситуаций. Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

Установление срока полезного использования (СПИ)

Комиссией по приему к учету основного средства устанавливается СПИ, необходимый для начисления амортизации со следующего за постановкой на учет месяца. Срок, в период которого списывают первоначальную стоимость, устанавливается исходя из амортизационной группы, соответственно и СПИ, т.е. времени использования его для извлечения доходов, режима, количества смен и условий эксплуатации, проведение ремонта и других ограничений (например, срока аренды). СПИ должен быть оформлен приказом руководителя (в произвольной форме), и который может быть пересмотрен в результате реконструкции, дооборудования и т.д. основного средства.

Важно! СПИ для целей бухгалтерского и налогового учета лучше установить одинаковыми, чтобы не отражать временные разницы.

СПИ важен для налогообложения налогом на имущество: чем он больше для целей бухучета, тем дольше организация платит налог на имущество. Но это нужно обосновать в приказе.

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.

Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Учет при поступлении основных средств на предприятие в 2021 году

> основные средства и нематериальные активы > Учет при поступлении основных средств на предприятие в 2021 году

В предыдущей статье мы познакомились с основными средствами, здесь разберемся, как ведется бухгалтерский учет при их поступлении на предприятие, какими документами это оформляется, и какие проводки отражаются в бухучете.

Процесс, в результате которого на предприятии появляются основные средства, называется долгосрочное инвестирование.

Первичные документы при поступлении

Получение объекта основных средств сопровождается оформлением одного из следующих документов:

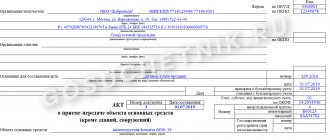

- акт приема-передачи: предусмотрены три формы: ОС-1, ОС-1а и ОС-1б; первая форма предназначена для приема любого объекта ОС за исключением зданий и сооружений, вторая форма заполняется при приеме зданий и сооружений, а третья при поступлении группы объектов ОС.

- акт о приеме оборудования, имеет унифицированную форму ОС-14;

- акт о приеме-передачи оборудования к монтажу ОС-15.

На основании акта о приеме ОС на каждый объект заполняется инвентарная карточка, существует три типовые формы:

- ОС-6 оформляется на один объект;

- ОС-6а оформляется на группу объектов;

- ОС-6б – инвентарная книга.

Способы поступления в организацию

Объекты ОС могут поступить на предприятие одним из указанных ниже способов:

- капитальное строительство,

- приобретение за плату (покупка),

- безвозмездное поступление,

- вклад в уставный капитал,

- приобретение по договору мены.

Капитальное строительство

Строительство ОС может быть произведено хозяйственным способом или подрядным.

Подрядный способ под собой подразумевает строительство объекта с помощью услуг сторонних организаций. Основанием подобного сотрудничества служит договор подряда, заключаемый между поставщиком и заказчиком.

Хозяйственный способ предполагает строительство силами самого предприятия, без привлечения сторонних организаций.

При этом все фактические расходы проводятся по дебету счета 08.3 «Строительство объектов основных средств», причем первоначальная фактическая стоимостьотражается на счете 01 «Основные средства».

Проводки при строительстве (создании):

Приобретение за плату (покупка)

При покупке основного средства по дебету счете 08 собираются все фактические затраты по приобретению актива: непосредственно сама стоимость по документам поставщика, расходы на транспортировку, монтаж и прочие расходы за вычетом НДС. Все эти фактические затраты будут составлять первоначальную стоимость объекта, по которой он и будет учтен на счете 01.

Проводки при покупке:

Безвозмездное поступление

Стоимость безвозмездно поступившего актива определяется, исходя из рыночной стоимости, на которую начисляется налог на добавленную стоимость. Установленная для объекта рыночная стоимость должна соответствовать дате его принятия на предприятия и быть документально подтверждена, эти документы необходимо приложить к акту приема-передачи.

Основное средств, полученного в дар, признается внереализационным доходом предприятия.

Проводки по учету безвозмездного поступления основных средств выглядят следующим образом:

- Д08 К98.2 – объект принят к учету;

- Д01 К08 – ОС введено в эксплуатацию.

Амортизация по таким активам списывается с дебета счета 98.2 и признается прочим доходом организации – проводка Д98.2 К91.1.

Внесение в уставный капитал

Основное средство также может поступать в организацию от учредителя в качестве взноса в уставный капитал. В этом случае первоначальная стоимость основного средства рассчитывается, исходя из стоимости, определенной самими учредителями и называется согласованной, прописывается в учредительных документах. Если стоимость свыше 200 МРОТ, то необходима независимая оценка экспертом.

Проводки при внесении ОС в уставный капитал:

Приобретение по договору мены

Как правило, приобретение основных средств по договору мены встречается достаточно редко, но вызывает большие трудности у бухгалтеров. ГК РФ указывает порядок составления договора мены. В нем оговорено, что каждая сторона правоотношений обязана передать в собственность сторонней организации один объект взамен на другой. Заключение подобной сделки предполагает, что объекты имеют равную ценность. В том случае, если цена одного из объектов ниже, его собственник обязан возместить контрагенту разницу в стоимости.

Порядок учета выбытия основных средств смотрите здесь.

Предлагаем также задачи с ответами по теме “Учет основных средств”.

: проводки при поступлении ОС на примерах

Оцените качество статьи. Мы хотим стать лучше для вас:

основные средства и нематериальные активы

Источник: https://buhland.ru/uchet-postuplenie-osnovnyx-sredstv-na-predpriyatie/

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете:Бухглатерский учет

— суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67).

Налоговый учет

— для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки отражающие начисленние процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 08.4 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

| Проценты по кредитам и займам (используемым на приобритенение объектов ОС) начисленные после ввода объекта в эксплуатацию | ||||

| 91.2 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 91.2 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

Ответы на распространенные вопросы

Вопрос №1: При покупке у физического лица можно ли принять к учету на основании договора купли-продажи и акта приема-передачи?

Ответ: У продавца-физлица нет обязанности предоставить формы ОС-1 (ОС-1а), поэтому для принятия имущества к учету достаточно актов приема-передачи в произвольной форме, но с обязательным указанием реквизитов, в соответствии с 402-ФЗ для первичной документации.

Вопрос №2: Нужно ли вводить в эксплуатацию, которое планируется сдавать в аренду (лизинг)?

Ответ: Для того, чтобы начать его использование в качестве используемого для аренды (для извлечения дохода), его нужно ввести в эксплуатацию на счет 03: Д03 К08.

Принят к учету объект основных средств проводка. Поступление основных средств на предприятие

Основными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года. Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте . Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции (оказанных услуг).

Понятие и классификацию объектов ОС мы разбирали в , здесь подробнее остановимся на особенностях учета поступления их на предприятие, рассмотрим проводки, выполняемые при принятии ОС к учету в случае строительства, покупки, безвозмездного получения, а также при получении объекта в виде взноса в уставный капитал.

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом . Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

- Д98-2 – К91 – списаны амортизационные отчисления.

Поступление как вклад в уставный капитал

Основные средства, поступившие как вклад в , учитываются по согласованной учредителями организации (акционерного общества) стоимости. В случае необходимости прибегают к услугам независимого оценщика.

Отражается с использованием счета «Уставный капитал» (80), субсчета «Расчеты по вкладам в уставный капитал» (75-1).

Проводки следующие:

- Д75-1 – К80 – сформирована задолженность учредителей

- Д08 – К75-1 – получены средства как вклад в уставный капитал организации

- Д01 – К08 – объект принят к эксплуатации.