Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды оценки, такие как первоначальная и остаточная стоимость. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее определяют по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная оценка является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная оценка — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Кадастр и среднегодовая

Действующее налоговое законодательство предусматривает возможность определять базу по налогу на имущество двумя способами:

- по кадастровой стоимости;

- по среднегодовой стоимости.

Кадастровая стоимость используется только для расчета налога по отдельным видам объектов. Например, этот способ подходит для подсчета налога за административно-деловые и торговые центры (комплексы) и отдельные помещения в них, за здания, использующиеся для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания, офисные помещения и т.п. (ст. 375, 378.2 НК РФ).

В остальных случаях используется среднегодовая стоимость имущества для расчета налога на имущество.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

В формуле:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

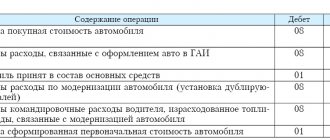

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Отрицательный результат реализации основного средства

Нередко на практике налогоплательщик вынужден продать тот или иной объект основных средств до окончания срока его эксплуатации. Причины для этого могут быть самыми разными: закрылось одно из направлений бизнеса, содержание объекта стало не по карману, автомобиль попал в аварию и его выгоднее продать, чем ремонтировать.

К сожалению, не всегда реализация основного средства дает положительный финансовый результат. Бывает, что объект продается с убытком, отражение которого в налоговом учете имеет свои особенности. Какие? Читайте в данной статье.

Особенности отражения убытка от реализации ОС: общий порядок…

На дату совершения операции по реализации амортизируемого имущества налогоплательщик определяет прибыль (убыток). Прибыль подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена реализация имущества. Убыток отражается в аналитическом учете как прочие расходы в соответствии с порядком, установленным ст. 268 НК РФ

.