Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств. Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции.

- При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

Чем капитальный ремонт отличается от реконструкции и модернизации? Ответ на этот вопрос есть в справочно-правовой системе КонсультантПлюс. Если у вас есть доступ к К+, переходите к Типовой ситуации. Если доступа нет, получите пробный доступ к системе бесплатно.

См. также «Цех превращается в склад и офис — это ремонт или реконструкция?».

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него следует применять ФСБУ 6/2020 «Основные средства». Применять стандарт можно и раньше, закрепив решение в учетной политике предприятия.

Обзор изменений по новому ФСБУ подготовили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+. Это бесплатно.

Чем отличается от реконструкции и ремонта ОС?

Реконструкцией ОС считается полное, кардинальное изменение параметров учитываемого объекта.

Данная процедура способствует модификации результатов использования технического устройства.

Она позволяет добиться разнообразия выпускаемой продукции, ощутимо улучшить её свойства, увеличить объемы изготовления.

Кроме того, в НК РФ присутствует понятие «техническое перевооружение», означающее внедрение новых, прогрессивных методов производства и амортизацию основного оборудования.

Общим моментом для модернизации и реконструкции ОС является тот факт, что соответствующий объект в конечном итоге приобретает улучшенные свойства, становится более производительным, позволяет выпускать продукцию с усовершенствованными характеристиками.

Ремонтные работы текущими и капитальными. Текущие являются регулярно осуществляемыми на предприятии в отношении ОС, не приводят к улучшению каких-либо технических параметров, функциональных свойств или потребительских характеристик. О капитальном ремонте основных средств.

Все эти моменты по результатам ремонта остаются на прежнем уровне.

Суть данного мероприятия состоит в том, чтобы устранить возникшие неисправности, ликвидировать образовавшиеся поломки основного средства, заменить запасные части и компоненты, исчерпавшие свой ресурс или полностью вышедшие из строя.

Еще одна отличительная особенность ремонтных работ заключается в порядке учета соответствующих расходов, осуществляемого как для налоговых, так и для бухгалтерских целей.

Так, согласно общеобязательному нормативному акту, регламентирующему порядок учета ОС, затраты на реконструкцию, модернизацию или иное переоборудование основного средства приводят к увеличению первичной стоимости соответствующих объектов.

Что касается восстановительных (ремонтных) затрат, то эта категория издержек никак не меняет окончательную стоимость объектов.

В налоговом учете, например, ремонтные расходы по умолчанию относятся к прочим затратам. Данная норма устанавливается НК РФ (статья 260).

Если говорить о бухгалтерском учете ремонтных расходов, то данные издержки всегда причисляются к затратам, связанным с необходимостью содержания конкретного подразделения, использующего восстанавливаемый объект.

Документальное оформление — какие документы нужно оформить?

Если руководство организации принимает решение о модернизации ОС, оно оформляет приказ соответствующего содержания.

В данном документе обязательно отражаются сведения об ответственных лицах, сроках выполнения мероприятий, причинах совершения процедуры.

Если выполнение модернизации поручается стороннему субъекту (организации), с подрядчиком заключается договор, регламентирующий все нюансы проведения данной процедуры.

Когда модернизируемый объект передается подрядной структуре для совершения работ, предусмотренных договором, стороны оформляют специальный акт, фиксирующий передачу и получение устройства.

Если же улучшаемый предмет передается для выполнения работ конкретному подразделению, относящемуся к структуре самой компании, составляется особая накладная, удостоверяющая факт внутриорганизационного перемещения объекта.

Для оформления может использоваться типовая форма ОС-2. Если модернизация не подразумевает смену местонахождения технического устройства, необходимость в составлении каких-либо бумаг отсутствует.

Когда модернизация полностью завершается, оформляется акт, удостоверяющий приемку-передачу объекта в улучшенном состоянии. Данный бланк можно оформить по типовой форме ОС-3.

Эту бумагу необходимо составить в любом случае – безотносительно к способу осуществления модернизации.

При этом для хозяйственного метода выполнения соответствующих работ бланк такого акта заполняется в единичном экземпляре, а при проведении мероприятий подрядным способом – двумя копиями, то есть по одному бланку для каждой из сторон.

Бухгалтерский учет и проводки

Бухгалтерский учет модернизации осуществляется предприятием по стандарту «Учет основных средств» (ПБУ 6/01). Данным регламентом для этих целей предусматривается применение счета 08 – «Вложения во внеоборотные активы».

Если возникает необходимость, по счету 08 целесообразно формировать отдельные субсчета, которые учитывают расходы на модернизацию.

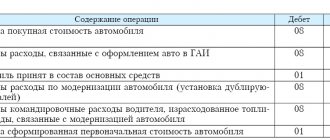

Бухгалтерские проводки, которые часто используются при учете затрат на модернизацию объектов основных средств, приведены в представленной ниже таблице:

| Операция | Дебет счета | Кредит счета |

| Отражаются затраты на покупку материалов для проведения модернизации объекта | 08 | 10 |

| Отражаются затраты по вспомогательному производству предприятия | 08 | 23 |

| Учитываются расходы на оплату услуг подрядчика | 08 | 60 |

| Учитывается величина НДС при подрядном способе | 19 | 60 |

| Начисляется сумма НДС при хозяйственном подходе | 08 | 68 |

| Учитывается величина НДС при хозяйственном подходе | 19 | 08 |

| Сумма НДС, подлежащая вычету | 68 | 19 |

| Увеличивается первичная стоимость конкретного объекта ОС | 01 | 08 |

Налоговый учет

Налоговый учет расходов на модернизацию оборудования отличается от бухгалтерского учета данных затрат по следующим аспектам:

- Расходы, непосредственно приводящие к изменению первичной стоимости модернизируемого объекта, могут заметно отличаться в учете, осуществляемом для бухгалтерских и налоговых целей.

- Бухгалтерский учет допускает использование лишь одного подхода к начислению амортизации – линейного. Налоговый учет предоставляет выбор из двух возможных методов – линейного и нелинейного.

- С точки зрения бухгалтерского учета, модернизация увеличивает период полезной эксплуатации соответствующего объекта – какие-либо ограничения в этом аспекте не предусматриваются. Что касается налогового учета, то в этой сфере изменение данного срока не является обязательным. Для налоговых целей регламентируется дифференциация модернизируемых ОС по амортизационным группам, каждая из которых предусматривает строго определенный максимально допустимый срок.

Как модернизировать полностью самортизированный объект?

Иногда возникает необходимость модернизировать оборудование, имеющее нулевую остаточную стоимость. Речь идет об объектах ОС, в отношении которых процедура амортизации полностью завершилась.

Действующими стандартами не предусматриваются конкретные указания для данной ситуации.

Таким образом, учитывать соответствующие затраты следует по аналогии с обычными объектами ОС:

- Увеличение первичной стоимости самортизированного оборудования на сумму расходов, связанных с модернизацией.

- Ревизия периода полезной эксплуатации объекта.

- Определение размера годовой амортизации (учитываются новые данные).

Модернизация основных средств — проводки

Согласно п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания) для учета затрат на модернизацию используется счет 08 «Вложения во внеоборотные активы».

О том, как учесть основные средства стоимостью меньше 100 тыс. руб., читайте здесь.

По окончании работ затраты включаются в стоимость основного средства или учитываются отдельно на счете 01 «Основные средства» субсчете «Модернизация основного средства».

Модернизация ОС в проводках отражается следующим образом:

- Дт 08 Кт 10, 60, 69, 70, 76 — собираются затраты на модернизацию;

- Дт 01 Кт 08 — эта проводка при модернизации основного средства указывает на увеличение его первоначальной стоимости.

Организациям с большим количеством активов важно также уделять внимание аналитическому учету.

Чтобы разбить имеющиеся вложения во внеоборотные активы по видам на счете 08 для модернизируемых ОС открывается отдельный субсчет «Затраты на модернизацию». На счете 01 удобно создать отдельный субсчет, где будут числиться только объекты, находящиеся в стадии модернизации, например, «Основные средства на модернизации».

При передаче на модернизацию основных средств проводка по их внутреннему перемещению будет следующей:

Дт 01 субсчет «Основные средства на модернизации» Кт 01 субсчет «Основные средства в эксплуатации».

Бухучет

Затраты на модернизацию основных средств изменяют (увеличивают) их первоначальную стоимость в бухучете (п. 14 ПБУ 6/01).

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на модернизации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, при долгосрочной модернизации целесообразно учитывать основные средства на отдельном субсчете «Основные средства на модернизации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на модернизации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– передано на модернизацию основное средство.

По окончании модернизации сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на модернизации»

– принято из модернизации основное средство.

См. также о проводках в бухгалтерском учете ремонта основных средств

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте здесь.

Налоговый учет модернизации основных средств

Согласно п. 2 ст. 257 НК РФ затраты на модернизацию увеличивают первоначальную стоимость основных средств, которая продолжает погашаться начислением амортизации.

Убедитесь, что вы правильно отличаете ремонт основных средств от модернизации для целей налога на прибыль. Получите пробный доступ к К+ бесплатно и переходите к разъяснениям экспертов.

Пример 2

05.04.2020 организацией была произведена модернизация станка. Стоимость работ, выполненных подрядчиком, составила 130 000 руб.

Срок полезного использования не изменился. Работы длились менее года, амортизация начислялась все время.

Первоначальная стоимость объекта равна 900 000 руб. Он относится к 3-й амортизационной группе. СПИ — 5 лет (60 месяцев).

Для целей налогового учета ежемесячная норма амортизации составит: 1 / 60 × 100% = 1,6666%.

Ежемесячная сумма амортизации: 900 000 × 1,6666% = 15 000 руб.

Первоначальная стоимость модернизированного объекта: 900 000 + 130 000 = 1 030 000 руб.

В налоговом учете сумма амортизации в месяц после модернизации: 1 030 000 × 1,6666% = 17 167 руб.

НК РФ также предусматривает возможность увеличения срока полезного использования ОС, если после модернизации его можно эксплуатировать дольше прежде установленного срока. Согласно п. 1 ст. 258 НК РФ увеличить СПИ можно в пределах амортизационной группы, к которой относится ОС. Если СПИ равен верхней границе пределов амортизационной группы, увеличить его после модернизации основного средства нельзя.

О других нюансах налогового учета основных средств вы узнаете из статьи «Порядок налогового учета основных средств».

Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Стандартно счета корреспондируют здесь так:

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

Итоги

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета. Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц.

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

Источники:

- Налоговый кодекс РФ

- приказ Минфина России от 30.03.2001 № 26н

- приказ Минфина РФ от 13.10.2003 № 91н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.