Кто должен предоставлять форму П-4 НЗ в 2018 году

Законодательством устанавливается, что форма статистики П-4 составляется юр. лицами в соответствии с приказом № 349 от 29.08.2013 г., если среднесписочная численность работников больше 15 человек.

Нужно принимать во внимание, в отчете отражается информация не только по работающим по трудовым контрактам, но и по привлекаемых по гражданским договорам лицам. Также учитываются сотрудники работающие по совместительству.

При этом данный отчет нужно подавать также и обособленным подразделениям, филиалам и представительствам организаций.

Обязанность распространяется не только на отечественные компании независимо от форм собственности, но также на осуществляющие деятельность на территории России иностранные фирмы.

Когда в отношении компании ведется процедура банкротства, его должностные лица должны продолжать оформлять отчеты и сдавать их в статистику.

Форма П-4 НЗ может не сдаваться только организациями, отнесенными к предприятиям малого бизнеса.

Чтобы точно узнать, нужно ли сдавать отчетность в статистику в 2018 году перечень форм и сроки сдачи, можно воспользоваться специальным сервисом на сайте Росстата.

Внимание! Организации банкроты, по которым не завершилось конкурсное производство не освобождены от сдачи данного отчета. Предприниматели данную отчетность не составляют и не сдают.

Сроки предоставление формы П-4 НЗ

Форма П-4 относится к квартальной отчетности, поэтому хозяйствующие субъекты должны ее представлять по окончании квартала не позже 8-го числа последующего месяца.

Если окончательный срок представления отчетности приходится на выходной или праздник, то он переносится на следующий рабочий день.

Таким образом форма п-4 нз статистика в 2021 году должна быть представлена:

- за 4 кв. 2021 г. — 08 января 2021 года;

- за 1 кв. 2021 г. — 09 апреля 2021 года;

- за 2 кв. 2021 г. — 09 июля 2021 года;

- за 3 кв. 2021 г. — 08 октября 2021 года;

- за 4 кв. 2021 г. – 08 января 2021 года.

Статотчет П-4 (НЗ): кто должен заполнять и в какие сроки передавать

В отличие от отчетного документа П-4, форма П-4 (НЗ) используется для отражения сведений о работниках с неполной занятостью и перемещении персонала.

Начиная с 2021 года, в РФ действует Приказ №379 от 02.08.16г., которым был утвержден рассматриваемый документ.

Предоставлять в уполномоченные статистические органы форму П-4 (НЗ) должны все налогоплательщики, которые относятся к категории субъектом крупного и среднего предпринимательства, которые в штате имеют сотрудников, работающих неполный рабочий день.

Важно отметить, что составлять данный статистический отчет вменяется в обязанность только юридическим лицам. Соответственно, индивидуальные предприниматели вне зависимости от того, трудятся ли у них работники на условиях неполного дня или нет, не должны формировать данный отчет. Также нет необходимости в заполнении П-4 (НЗ) и у тех организаций, которые по масштабам деятельности входят в группу малых предприятий.

В расчет при заполнении отчетного документа должны быть включены физические лица, которые трудятся по совместительству, а также выполняют свои обязанности по договорам гражданско-правового характера.

Еще одним условием, определяющим необходимость составления отчета П-4 (НЗ) является численность работников. Если общее значение показателя не превышает пятнадцати человек, заполнять рассматриваемый статистический документ не нужно.

Организации, имеющие обособленные подразделения, должны формировать отдельные отчеты отдельно по каждому из них.

Документ по срокам предоставления является ежеквартальным. Соответственно, сдавать отчет в уполномоченные органы следует не позднее 8-го числа месяца следующего за окончанием квартала. В том случае, если указанная дата выпадает на выходной день, передать документ необходимо в ближайший рабочий день.

Предоставить документ можно как в бумажном, так и в электронном формате, воспользовавшись услугами почты (ценным письмом с уведомлением) или заключив договор с оператором ТКС.

Положениями отечественной нормативно-правовой базы определено, что в случае несоблюдения сроков передачи отчетного документа, на компанию может быть наложен штраф. Размер штрафа определен Кодексом об административных правонарушениях 20 тыс. руб. – 70 тыс. руб. Отдельные должностные лица организации также могут быть подвержены взысканию штрафа в размере 10 тыс. руб. – 20 тыс. руб. К таким лицам относят руководителя компании и ее главного бухгалтера.

Инструкция по заполнению формы в статистику П-4 НЗ

Лицевая сторона

Заполнение формы П-4 нужно выполнять на основании инструкции, которая введена в действие приказом Росстата.

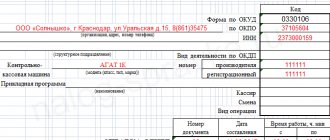

На лицевой стороне бланка необходимо записать название компании, ее почтовый адрес, а также присвоенный органами Росстата код ОКПО. Его можно найти в уведомлении о присвоении.

Вам будет интересно:

Отчетность в статистику: перечень форм и сроки сдачи в 2018 году

В том случае, если бланк форма П-4 НЗ оформляется филиалом, то необходимо указать его код ОКПО, а также номер идентификации подразделения. Последний код также присваивается Росстатом.

Внимание! Форма должна заполняться отдельно по каждому выделенному подразделению либо филиалу, а также отдельно по головному подразделению без учета всех филиалов.

В документ вносится информация о периоде, за который в госорган сообщается информация о движении работников в компании.

Оборотная сторона

Оборотная часть выглядит как большая таблица. В ней построчно указываются различные показатели о численности работников разных категорий, а также пустой столбец для внесения значений. Числа в нем должны быть только целыми. Вся информация проставляется в целом по всей компании, без разделения по отдельным внутренним подразделениями либо видам деятельности.

бухпроффи

Важно! Если какой-либо сотрудник во время периода составления отчета попадает под определение сразу нескольких строк, то его необходимо учитывать как одну единицу и показывать в той строке, в которой он провел максимальное количество времени.

Например. Работник некоторое время работал не весь день по соглашению с администрацией, затем взял отпуск без оплаты, а затем вышел на полный день — его нужно показать один раз в той строке, которая суммарно занимает большее количество дней либо часов.

В строке 01 записывается число рабочих, которые выполняют свои обязанности сокращенный рабочий день. Причем такой короткий день им устанавливается по инициативе работодателя. Данное значение должно быть ниже либо равняться сумме строк 08 и 13.

В строке 02 указывается сколько сотрудников работают в компании не весь рабочий день согласно положениям трудового соглашения. Сюда же нужно включать работниц, которые находятся в отпуске по уходу за малышом до 1,5 лет, но в то же время работают в компании не весь день. Значение этой строки также должно быть меньше либо равняться сумме строк 08 и 13.

В строку 03 заносится число работников, у которых в отчетном периоде наблюдался простой в работе по вине компании, либо по независящим от сторон причинам. К таким причинам можно отнести отсутствие инструмента, материалов, сменного задания, авария на предприятии, перебои в поставках отопления, воды, электричества и т.д. Значение этой строки должно быть меньше либо равняться сумме строк 08 и 13.

В строку 05 записывается количество сотрудников, которым в данном периоде предоставлялся отпуск без выплаты зарплаты. Значение строки должно быть меньше либо равняться сумме строк 08 и 13.

Кроме этого, после заполнения строки 05 проверяется еще одно контрольное соотношение — сумма строк 01, 02, 03 и 05 должна быть ниже либо равняться сумме строк 08 и 13.

В строки 06 и 07 заносится число рабочих, которые в данный период были приняты в компанию всего, и на вновь сформированные рабочие места. При этом инструкция устанавливает, что если вносятся сведения в строку 07, то должна заполняться и строка 06. Кроме этого, итог по строке 07 должен быть меньше либо равняться строке 06.

бухпроффи

Важно! Если организация только создана, то количество работников по строкам 06 и 07 должно быть равно друг другу.

В строке 08 указывается общее число рабочих, которые уволились с предприятия за указанный период. При этом далее, в строках 09-12 необходимо произвести расшифровку этого числа по причинам увольнения — соглашение между сторонами, сокращение, личное желание работника.

Вам будет интересно:

Сведения о среднесписочной численности работников: образец заполнения, бланк

После заполнения этого блока необходимо проверить строки 08-12 на контрольное соотношение — сумма по строкам 09, 10, 12 должна быть ниже, либо равняться строке 08.

В строку 13 записывается общее количество работников компании по состоянию на конец периода составления отчета. Сюда относятся все работники, у которых на этот момент есть действующее трудовое соглашение. Не включаются в отчет люди, которые работают как совместители, а также выполняющие работы по гражданскому договору.

бухпроффи

Важно! Если в день завершения отчетного периода работник увольняется, то его не показывают в строке 13, а учитывают при заполнении строки 08.

В строке 14 проставляется число сотрудников, которые необходимо принять в компанию на вакантные места по состоянию на конец периода. Это число должно быть ниже либо равняться значению строки 13.

В строку 15 заносится сколько работников в следующем отчетном периоде планируют увольняться. В это число не нужно включать работников, у которых заканчиваются срочные договоры, либо выходящие на пенсию. Значение этой строки должно быть ниже либо равно строке 13.

В строки 16 и 17 заносится число сотрудниц, которые в отчетном периоде находятся в отпуске по уходу до 1,5 лет, и в отпуске от 1,5 до 3 лет. Если у ответственного работника нет возможности разделить всех работниц с такими отпусками на группы, то заполняется только строка 17.

Если сотрудница находится одновременно в двух отпусках — до 1,5 лет с одним ребенком и до 3 лет с другим, то показывать ее нужно только в строке 17.

При этом работницы, которые находятся в отпуске и в то же время работают неполный день здесь не показываются — их необходимо отражать в строке 02. Значение каждой из указанных строк должно быть меньше либо равняться строке 13.

В строке 20 записывается число сотрудников, которые выполняют обязанности вахтовым методом.

В строках 21 и 22 указывается число рабочих, которые, согласно заключенным соглашениям между организациями, предоставлены другими компаниями и отправлены на работу в сторонние фирмы.

После заполнения форма П-4 НЗ подписывается лицом, которое уполномочено за предоставление статистических данных. Оно указывает свою должность, Ф.И.О., дату заполнения, контактные телефон и электронную почту.

Форма П-4. Сведения о численности и заработной плате работников

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.). Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике).

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Штрафы за не сданный отчет

Ответственность за не сдачу отчета по статистике устанавливается кодексом КОАП. При этом нарушением считается не сданный вообще, отправленный не вовремя либо заполненный недостоверными данными документ.

Размеры штрафов устанавливаются следующими:

- За все виды нарушений на организацию может быть наложен штраф в сумме 20-70 тысяч руб. Если такое нарушение в дальнейшем будет допущено повторно, то размер санкций может быть повышен до 100-150 тысяч руб.

- На лицо, ответственное за отправку бланка форма П-4 НЗ может налагаться штраф в сумме 10-20 тысяч руб. При выявлении повторных нарушений подобного характера он может увеличиваться до 30-50 тысяч руб.

Внимание! Выносить решение о наложении штрафа на виновного должны органы статистики. При этом на реагирование им отводится срок в 2 месяца с момента обнаружения факта нарушения.