В 2021 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»). В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2021 года № ММВ-7-11/[email protected]

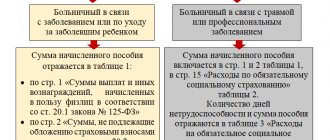

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Если размер начисленных пособий оказался меньше размера уплаченных пособий, то работодатель вправе получить компенсацию на свой расчетный счет. При этом получение такого возмещения обязательно следует отобразить в отчетной форме РСВ-1.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

Сзв-стаж: образец заполнения отчетности

ИНН страхователь записывает только, если у него есть информация о нем. Также не пишется отчество, если оно отсутствует.Визирует составленный документ глава организации либо ИП.

Обязательно указывается его должность, подпись расшифровывается. Не допускается визирование отчета представителем. Рядом вписывается дата составления в формате «ДД.ММ.ГГГГ». Печать ставится при наличии. Сдавать готовую отчетность страхователь должен сам. Способы подачи СЗВ-М: преимущества и недостатки Страхователь обязан представить электронный вариант отчетности, если у него работает больше 25 человек.

Если численность работающих составляет менее 25 человек, отчет подается на бумаге. В зависимости от этого выбирается приемлемый способ доставки, сдачи СЗВ-М.

- Главная

- Для ИП

Расшифровка семантики букв «СЗВ-М» Буквенное сочетание «СЗВ-М» не имеет конкретной узаконенной расшифровки. Принято считать, что таково условное обозначение вида унифицированной отчетности, по которой страхователь отчитывается ПФР. Условное обозначение нашло свое отображение в надлежащей инструкции по заполнению формы. Собственно сам документ именуется как «Сведения о застрахованных лицах».

Характеристику «СЗВ-М» определяет буквенное, установленное стандартом обозначение, код. Исходя из этого, можно выделить следующую трактовку букв в данном сочетании:

- «В» — подразумевает, что данные отчета передаются в ПФР, т.

е. они «входящие». К слову, в кодировке исходящих от фонда документов имеется «И». - «М» — отображает отчетный период, т. е.

Таким образом, эти определения не являются тождественными. Если первое строго привязано к полному наименованию объекта и по смыслу может быть угадано, то второе — совсем не связано с названием объекта, к которому относится, и расшифровке без специального документа-ключа может не поддаваться.

Какова расшифровка аббревиатуры СЗВ-М? В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка. Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т.

е.

Как правильно заполнить форму РСВ

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

В форме РСВ-1 необходимо заполнять только те разделы, в которых работодателю есть что передать. Например, если у работодателя нет взносов с дополнительными тарифами, то он не заполняет и не сдает его в инспекцию.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

Образец заполнения рсв с больничным листом в 2021 году

Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась. Что входит в состав РСВ Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Как при заполнении РСВ указать возмещение из ФСС в 2021 году

Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно: Плательщиками обязательных страховых взносов, то есть страхователями, являются компании и их обособленные подразделения, индивидуальные предприниматели, главы фермерских крестьянских хозяйств:

Суммы возмещенных территориальными органами ФСС расходов работодателя на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством указываются по строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» Приложения № 2 к Разделу 1 РСВ (п. 11.14 Порядка, утв. Приказом ФНС от 10.10.2021 № ММВ-7-11/[email protected]).

По итогам отчетного или расчетного периода может оказаться, что сумма произведенных страхователем расходов на выплату пособий за счет ФСС превысила общую сумму начисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Возникшая разница может быть либо зачтена в счет предстоящих соцстраховских платежей, либо возмещена территориальным органом ФСС (п. 9 ст. 431 НК РФ). А где в РСВ отражается возмещение из ФСС?

Рекомендуем прочесть: Впд Военнослужащим В 2021 В Южном Округе

Порядок заполнения РСВ при возмещении из ФСС 2021

- «1» — «суммы страховых взносов, подлежащих уплате в бюджет», если сумма, исчисленная по указанной выше формуле, ≥0;

«2» — «суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством», если сумма по формуле 1-ое полугодие 2021 года.

- количество застрахованных лиц, которым выплачивались доходы;

- сумму выплаченных доходов за полугодие каждый месяц второго квартала в разбивке;

- выплаты, на которые не начислялись страховые взносы (перечень можно посмотреть в статье 422 НК РФ);

- доходы в пределах лимита.

Как отразить больничный в РСВ-1

Согласно порядку заполнения отчетной формы РСВ-1, суммы страховых взносов на страхование в связи с временной нетрудоспособностью и материнством прописываются в Приложении 2 к Разделу 1.

В строчке 060 отображаются начисленные взносы с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой. По строке 070 прописываются пособия, которые были начислены с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой.

По п. 11.14 Порядка в строке 080 указывается сумма возмещения от ФСС в графе, которая соответствует месяцу получения фактического возмещения. Например, если расходы компенсированы фондом в апреле, то это отображается в графе для первого месяца 2 квартала.

В строке 090 Приложения №2 указывается сумма, рассчитанная по такой формуле: начисленные взносы минус расходы на выплату пособий по временной нетрудоспособности плюс сумма полученного возмещения из ФСС за отчетный период.

Согласно приведенным выше расчетам, может получиться как отрицательное, так и положительное значение. Работодателю стоит учесть, что если разница отрицательная, то ему не нужно ставить минус перед числом.

Признак полученной разницы проставляется с помощью цифр 1 или 2. Если ставится значение «1», то это говорит о том, что взносы больше затрат на страховое возмещение работникам, «2» – затраты работодателя получились больше начисленных взносов. Соответственно, если значение по формуле для строки 090 – отрицательное, то ставится цифра «2».

Если сумма получилась положительная, то это означает, что работодатель должен произвести доплату в бюджет, если отрицательная – то ему подлежит возмещение из бюджета.

Если работодатель остался должным, то он заполняет одну из строк: 110, 111, 112, 113. Когда за ним числится переплата, то заполняют строки 120, 121, 122, 128. Одновременно указанные строчки не заполняются: то есть работодатель может быть либо должен бюджету, либо переплатить в него.

В случае расхождения данных из отчета РСВ с бухгалтерской отчетностью у бухгалтеров нередко возникают вопросы, правильно ли заполнена форма. Обычно расхождение возникает между фактическим положением дел и цифрой, указанной в графе «090».

Например, если Фонд уже возместил работодателю расходы, а при заполнении отчетной формы получилось, что компания должна ФСС большую сумму, чем в реальности (ведь возмещенные расходы прибавляются к начисленным взносам), то ошибки в этом нет. Работодатель должен будет уплатить в бюджет только начисленные взносы, а не сумму из итоговой строки 110 или 90 отчета РСВ.

Если расходы на уплату пособий по временной нетрудоспособности были учтены работодателем в прошлом году, а возмещение работодатель получил в текущем году, то отчет также заполняется в стандартном порядке.

В указанной выше формуле не имеет значения, за какой период получил возмещение работодатель, оно учитывается в месяц фактического получения. Эта позиция подтверждается разъясняющим письмом ФНС №БС-4-11/[email protected] от 2021 года. Аналогичный вывод можно сделать на основании анализа ст. 34 Налогового кодекса, по которой предусмотрен зачет расходов на пособия по временной нетрудоспособности и материнству в счет предстоящих платежей.

Большинство бухгалтерских программ сегодня настроены на автоматическую проверку всех соотношений и не дают заполнять строчки неправильно. Но если работодателем заполняется отчетность самостоятельно, то контрольное соотношение приведено в Письме ФНС от 2021 года №ГД-4-11/[email protected]

Образец документа: пример заполнения РСВ с больничным можно посмотреть здесь.

Также работодатель всегда может узнать корректность уплаты налогов, заказав сверку расчетов в ФНС. Если данные учета совпадут с результатами сверки, то переживать не о чем.

Новые отчетные формы по персонифицированному учету

С. Е. Нестеров Журнал «Оплата труда: Бухгалтерский учет и налогообложение» № 8/2010

21 июня 2010 года на официальном сайте Пенсионного фонда был размещен проект Постановления Правления ПФР «О внесении изменений в Постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. № 192п». При этом была определена дата окончания приема экспертных заключений от независимых экспертов – 29 июня 2010 года. В статье мы расскажем о том, как выглядят новые формы и на что обратить внимание при заполнении сведений персонифицированного учета. Отметим, на момент публикации материала в журнале официально новые формы утверждены не были, притом что времени на сдачу отчетности осталось совсем мало – до 1 августа.

В составе отчетности по персонифицированному учету в Пенсионный фонд необходимо представить следующие формы:

– СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» (представляется в случае, если в отчетном периоде нужно указать отпуск без сохранения содержания, и (или) получение пособия по временной нетрудоспособности, и (или) работу застрахованного лица с необходимостью заполнения реквизитов «Территориальные условия труда (код)», «Особые условия труда (код)», «Исчисление страхового стажа», «Условия для досрочного назначения трудовой пенсии») (см. стр. 39);

– СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц» (формируется на застрахованных лиц, у которых в отчетном периоде нет особенностей учета стажа) (см. стр. 40);

– АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР» (представляется страхователем (работодателем) в составе пачки входящих исходных (корректирующих, отменяющих) до-кументов, содержащих сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица, представляемых начиная с 2010 года) (см. стр. 41);

– АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР» (содержит данные в целом по страхователю и сопровождает пачки документов и реестров входящих исходных и корректирующих (отменяющих) сведений АДВ-6-3, СЗВ-6-1, СЗВ-6-2) (см. стр. 42). Индивидуальные сведения для назначения пенсии необходимо представлять по форме СПВ-1. Пачка СПВ-1 должна сопровождаться описью по форме АДВ-6-3.

Следует отметить, что формы СЗВ-6-1, СЗВ-6-2, АДВ-6-3, АДВ-6-2 пришли на смену привычным формам СЗВ-4-1, СЗВ-4-2, АДВ-6-1, АДВ-11.

Основным отличием новых форм является то, что в них необходимо указывать не только начисленную сумму страховых взносов застрахованного лица, но и уплаченную в отчетном периоде сумму.

Форма СЗВ-6-1 аналогична форме СЗВ-4-1, форма СЗВ-6-2 аналогична форме СЗВ-4-2. Разница заключается в том, что в формах СЗВ-6-1 и СЗВ-6-2 нет графы для указания количества дней отпуска без сохранения содержания и временной нетрудоспособности. Теперь эти периоды следует отражать в форме СЗВ-6-1 отдельной строкой с указанием дат (с какого по какое) и соответствующего кода в графе «Исчисление страхового стажа/Дополнительные сведения»:

– ВРНЕТРУД – период временной нетрудоспособности;

– АДМИНИСТР – отпуск без сохранения содержания. Особое внимание следует обратить на работу в территориальных условиях. Раньше на сотрудников, работавших в районах Крайнего Севера и местностях, приравненных к ним (или в других особых территориальных условиях), и имевших один период стажа, можно было подать сведения по форме СЗВ-4-2, указав в сопровождающей описи АДВ-6-1 соответствующий реквизит «Территориальные условия» (РКС, МКС и дополнительно реквизит для зон радиоактивного заражения). В новых отчетных формах необходимо сформировать отдельную пачку СЗВ-6-1. Кроме того, по территориальным условиям помимо реквизита требуется указывать при работе в режиме неполного рабочего дня долю ставки (в электронном файле для этого предлагается использовать параметр «Коэффициент», использовавшийся в старых формах до некоторых пор для указания районного коэффициента), а при работе в режиме неполной рабочей недели – отражать периоды работы по фактически отработанному времени. Еще одно отличие, на которое следует обратить внимание, – в новой отчетности предусмотрено, что ввиду появления новых тарифов в организации может быть не один код категории застрахованного лица. Напомним, что с 2002 года по 2009 год применялись коды НР или СХ для всех работников. Теперь классификатор кодов категорий застрахованных лиц содержит следующие позиции:

– НР – общая категория работников;

– СХ – работники сельхозтоваропроизводителей (в соответствии с критериями ст. 346.2 НК РФ), организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, применяющих пониженный тариф в соответствии с п. 1 ч. 2 ст. 57 и п. 1 ч. 1 ст. 58 Федерального закона № 212-ФЗ (действует по 31.12.2014);

– ОЗОИ – работники работодателей, имеющих статус резидентов технико-внедренческих ОЭЗ и производящих выплаты физлицам, работающим на территории технико-внедренческой ОЭЗ; работники – инвалиды I, II, III групп и т. п. (пониженный тариф в соответствии с п. 2 ч. 2 ст. 57 и п. 2, 4 ч. 1 ст. 58 Федерального закона № 212-ФЗ действует по 31.12.2014);

– ЕСХН – работники организаций и индивидуальных предпринимателей на ЕСХН, приме-няющих пониженный тариф в соответствии с п. 3 ч. 2 ст. 57 и п. 3 ч. 1 ст. 58 Федерального за-кона № 212-ФЗ (по 31.12.2014);

– УСЕН – работники организаций и индивидуальных предпринимателей на УСНО и спецрежиме в виде ЕНВД (п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ);

– ФЛ – указывается для плательщиков страховых взносов, не производящих выплаты физическим лицам (например, индивидуальные предприниматели без работников). Необходимость использования разных кодов возникает в случае применения в организации нескольких тарифов для начисления страховых взносов. Отметим, что при представлении отчета по страховым взносам за I квартал 2010 года организации, применяющие разные тарифы страховых взносов, в форме РСВ-1 заполняли не только раздел 2, но и раздел 3 или заполняли две таблицы раздела 2. В отношении работников при заполнении индивидуальных сведений надо использовать соответствующий тарифу код категории застрахованного лица. Причем у одного застрахованного лица может быть в отчетном периоде две формы сведений с разными кодами, например, если в отчетном периоде с него сняли инвалидность.

Обратите внимание: Сведения с разными кодами должны быть оформлены в разные пачки.

Форма АДВ-6-3 (аналогична форме АДВ-6-1) прилагается к пачке документов формы СЗВ-6-1, при этом она не прилагается к СЗВ-6-2. Форма АДВ-6-2 содержит суммы в целом по организации и аналогична форме АДВ-11. Однако содержание новой формы отличается: в ней перечисляются поименно все представленные в ПФР пачки сведений с указанием количества застрахованных лиц и сумм начисленных и уплаченных страховых взносов в пачке. Итоговые суммы по всем пачкам должны совпасть с суммами начисленных и уплаченных страховых взносов, указанных за соответствующий пери-од в форме РСВ-1.

Вопрос: Как определить общую сумму уплаченных взносов? За какой период следует указывать перечисления: по 30 июня или по 15 июля?

Постановлением Правления ПФ РФ от 31.07.2006 № 192п предусмотрено, что в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования должна указываться сумма уплаченных страховых взносов на страховую часть и накопительную часть трудовой пенсии за последние три месяца (для 2010 года – шесть месяцев) отчетного периода. При представлении сведений за отчетный период (1-е полугодие) 2010 года (с 01.01.2010 по 30.06.2010) показатель «Уплачено» включает суммы страховых взносов, уплаченные за 2010 год по 30.06.2010. При этом общая сумма страховых взносов по всем застрахованным лицам организации, указанная в индивидуальных сведениях, должна быть равна сумме, проставленной в строке 140 расчета РСВ-1.

Вопрос: Какую сумму для сотрудников следует отражать в графе «Уплачено» формы СЗВ-6-2? Как рассчитать уплаченные взносы по каждому застрахованному лицу, если организация перечисляет взносы одним платежом?

Работники имеют равные права на уплаченные за них взносы, поэтому уплаченную сумму надо поделить пропорционально начисленным суммам между всеми сотрудниками. Расчет уплаченных сумм по каждому застрахованному лицу осуществляется с применением коэффициента уплаты, который рассчитывается как отношение суммы, уплаченной в отчетном периоде в целом по организации, к сумме, начисленной в целом по организации. Так как сумма к перечислению должна округляться до целого рубля, возможны нестыковки с суммами начисления, которые производятся с копейками. При приеме в ПФР такое несовпадение будет считаться ошибкой. В связи с этим копейки, появившиеся в результате округлений, придется добавить кому-нибудь из сотрудников.

Отметим, что на сегодняшний день нет никаких нормативных документов, регулирующих персональный учет уплаченных организацией страховых взносов. Можно обратиться к Постановлению Правительства РФ от 12.06.2002 № 407, в котором говорится, что поступившие суммы текущих платежей по страховым взносам, а также платежей по страховым взносам за прошлые периоды распределяются по индивидуальным лицевым счетам застрахованных лиц пропорционально суммам начисленных страховых взносов. Названным постановлением утверждены формы индивидуальных сведений.

Вопрос: В отчетном периоде у сотрудника был отпуск без содержания, при этом он относился к двум категориям (общая система налогообложения и ЕНВД). Как правильно отразить отпуск без содержания в форме СЗВ-6-1? К какому коду категории застрахованных лиц его надо отнести?

Отпуск без содержания надо отразить в форме СЗВ-6-1 и по общей системе налогообложения (код НР), и по ЕНВД (код УСЕН).

Вопрос: Как в отчете организации (общая система налогообложения) отражается информация об инвалидах, в отношении которых применяются пониженные тарифы страховых взносов?

В форме СЗВ-6-1 (или СЗВ-6-2 – в зависимости от стажа) для инвалидов, работающих на общей системе налогообложения, следует использовать код категории застрахованного лица ОЗОИ и суммы взносов, рассчитанные по пониженному тарифу. Для всех остальных работни-ков используется код категории застрахованного лица НР.

Вопрос: Какой код категории застрахованных лиц следует применять для инвалидов, работающих на УСНО или спецрежиме в виде ЕНВД: ОЗОИ или УСЕН?

Если в форме РСВ-1 заполнены разделы 3 и 4.1, то надо использовать код ОЗОИ. В случае указания в РСВ-1 кода тарифа 05 (при применении УСНО или уплате ЕНВД) разделы 3 и 4.1 названной формы не заполняются и код будет такой, как у всех сотрудников, – УСЕН.

Вопрос: Нужно ли при заполнении формы СЗВ-6-1 разбивать стаж сотрудников, которым предоставляются дополнительные неоплачиваемые дни отдыха за работу в выходные?

Если работа в выходной день оплачивается и, следовательно, на сумму выплаты начислены страховые взносы, то показывать дополнительный неоплачиваемый день отдыха не надо, так как он предоставлен взамен отработанного выходного. Обязательным является выделение отдельной строкой в стаже отпуска без содержания в случае особых условий труда или при наличии оснований для досрочного назначения пенсии. Вопрос: Что делать, если уволенный сотрудник принес листок нетрудоспособности в течение 30 дней после увольнения?

В данной ситуации необходимо заполнить форму СЗВ-6-1. При этом период временной нетрудоспособности нужно выделить отдельной строкой с указанием кода ВРНЕТРУД в графе «Исчисление страхового стажа/Дополнительные сведения». Дата конца последней строки стажа должна соответствовать дате увольнения.

Вопрос: Как в отчетных формах отразить данные о физических лицах, работающих по договорам подряда?

При заполнении формы СЗВ-6-2 в графе «Период работы» следует отразить даты действия договора. Если было несколько договоров, то для данного физического лица надо заполнить строки по количеству заключенных договоров с указанием дат действия этих договоров в графе «Период работы».

Вопрос: Есть ли какие-нибудь особенности при заполнении отчетных форм в случае работы предприятия в режиме сокращенной рабочей недели?

При отсутствии необходимости подсчета льготного стажа и наличии начисленных страховых взносов не имеет значения, была ли рабочая неделя полной или сокращенной. В случае если в отношении сотрудников не требуется отражать сведения в графах «Территориальные условия», «Особые условия труда», «Исчисление страхового стажа» или «Условия для досрочного назначения пенсии», при заполнении формы СЗВ-6-2 указывается период с 01.01.2010 по 30.06.2010 либо период с датами приема и увольнения работников.

Вопрос: Как отразить в отчете сотрудников, которые были на больничном в период работы организации в режиме сокращенного рабочего времени?

Для таких сотрудников при заполнении формы СЗВ-6-1 период временной нетрудоспособности надо выделить отдельной строкой с указанием кода ВРНЕТРУД в графе «Исчисление страхового стажа/Дополнительные сведения».

Вопрос: Надо ли подавать сведения персонифицированного учета в случае, если в организации числится только директор, являющийся единственным учредителем, с которым не заключался трудовой договор и которому не начислялась заработная плата?

Индивидуальные сведения с прочерками в ПФР не представляются. Так как заработная плата не начислялась, соответственно, не начислялись и не уплачивались страховые взносы. Следовательно, отражать на лицевом счете застрахованного лица нечего. Напомним, что с прочерками можно подать форму РСВ-1.

Вопрос: Как заполнить отчет для работника, уволенного в 2009 году, которому в 2010 году была начислена премия по результатам работы за год?

На уволенного сотрудника надо заполнить форму СЗВ-6-2, в которой следует указать только суммы начисленных и уплаченных страховых взносов, при этом графу «Период работы» заполнять не надо, так как в 2010 году у такого сотрудника отсутствует стаж работы.

Вопрос: Как в новой отчетности будут отражаться периоды временной нетрудоспособности?

Напомним, что раньше при сдаче персональных сведений необходимо было указать суммарно количество дней на больничном. В новых формах для отражения сведений о периодах временной нетрудоспособности вводится специальный код. На работника, который в отчетном периоде был на больничном, заполняется форма СЗВ-6-1, в которой указывается период (с дд.мм.гггг по дд.мм.гггг) больничного и в графе «Исчисление страхового стажа/Дополнительные сведения» проставляется код ВРНЕТРУД.

Вопрос? Можно ли отчет за I квартал 2010 года сдать до 2 августа, так как 31 июля – выходной день? Федеральным законом № 213-ФЗ предусмотрено, что страхователи за первый отчетный период 2010 года (полугодие) представляют сведения, предусмотренные Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», до 1 августа 2010 года, за второй отчетный период 2010 года (календарный год) – до 1 февраля 2011 года. Про перенос срока представления отчетности с выходного дня на первый рабочий день в законе четко не сказано, как это сделано, например, в Федеральном законе № 212-ФЗ для формы РСВ-1. Во избежание разногласий с контролирующими органами мы рекомендуем сдать отчет до 1 августа. Новые формы отчетности >>

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

РСВ за 2 квартал 2021 г.

В нем информация обо всех взносах, кроме взносов на травматизм. Перед отправкой ЕРСВ в налоговую инспекцию, сверьте выплаты из раздела 1 с доходами в 6-НДФЛ. На камеральной проверке инспекторы сделают то же самое.

Расчет по страховым взносам за 1 квартал 2021 года: форма и образец заполнения

Как это сделать, мы подробно опишем в примере. В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле: Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период. В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

- по строке 080 — суммы возмещения, полученные от ФСС России (п. 11.14 Порядка);

- по строке 070 — сумма понесенных компанией расходов на выплату страхового обеспечения (п. 11.13 Порядка);

- по строке 090 — результат уменьшения суммы страховых взносов на расходы по выплате страхового обеспечения.

- по строке 060 — сумма начисленных страховых взносов (п. 11.12 Порядка);

Таким образом, вам нужно в Приложении 2 показать (раздел XI Приложения № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/[email protected]): — по строке 060 – начисленные взносы с начала года, за отчетный период с помесячной разбивкой за последний квартал; — по строке 070 – начисленные пособия с начала года, за отчетный период с помесячной разбивкой за последний квартал;

Образец нулевого расчета по страховым взносам 2020

Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2016 года № Мнение юристаДмитрий ИвановЦентр правовой поддержкиДанная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В отчетности за 3 квартал 2021 года указываем код «33». Тут же следует написать отчетный год, и код налогового органа, куда направлен отчет.