Если в отчетном периоде по какой-либо причине деятельности не было, от сдачи 4-ФСС это не освобождает. В этом случае нужно просто отправить нулевой отчет.

Организации отчитываются до тех пор, пока существуют в качестве юрлица.

Индивидуальные предприниматели, которые когда-то вставали на учет, но потом перестали быть работодателями, сдают «нулевки» до тех пор, пока не снимутся с учета в Фонде социального страхования.

Срок для предоставления «нулевки» в 2021 году стандартный для этого отчета – в течение 20 дней по истечении первого, второго, третьего и четвертого кварталов, или в течение 25 дней, если отчет сдают в электронном виде.

Если не сдать нулевую форму в ФСС, Фонд оштрафует организацию или индивидуального предпринимателя на 1 000 рублей, а должностное лицо организации дополнительно еще на 300-500 рублей.

Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи.

Обратите внимание! ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Определение понятия

Форма 4-ФСС предназначена для сдачи отчетности по охране труда, например, травматизм, по пособиях относительно несчастных случаев, насчет медосмотра работников и состояния рабочих мест. Важно: Форма 4-ФСС утверждена Приказом ФСС РФ от 2021 года № 275.

Отчет обязаны сдавать все действующие предприятия, у которых существует штат работников.

Заполняют его только в случае действия предприятия, если наметился простой тогда в форму многие данные не вносятся, но сдается нулевой вариант. Предприятиям, у которых нет работников отчет вообще нет необходимости применять.

При сдаче отчетности необходимо учитывать статус предприятия – юрлица сдают документ по месту нахождения, предприниматели по месту регистрации, а при самостоятельном обеспечении физлиц отчетным документом по месту учета подразделения.

Когда неверный номер страхователя не помешает сдать 4-ФСС вы узнаете в этом видео:

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Если в одном из кварталов, например, в первом у вас были начисления наемным сотрудникам, а в последующие кварталы — нет, отчет до конца года не будет нулевым, т.к. некоторые строки заполняются нарастающим итогом. Эксперты КонсультантПлюс разъяснили нюансы заполнения каждой строки формы 4-ФСС. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Расчет 4-ФСС — 2021 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Подводим итоги

- Нулевая 4-ФСС сдается, если в отчетном периоде доходы сотрудникам не выплачивались.

- На единственного учредителя-директора, договор с которым не заключался и доходы которому не выплачивались, также нужно сдать нулевую 4-ФСС.

- Нулевую 4-ФСС за 2021 год на бумаге подают до 20.01.2020, а если отчет сдается в электронной форме — до 24.01.2020.

- Штраф за пропуск срока сдачи нулевой 4-ФСС составит 1 000 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

| Пункт приложения № 2 к приказу № 381 | Расшифровка |

| 2 | В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

| 5.8 | При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

| 5.10 | В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Порядок и сроки для сдачи документа

Сроки для сдачи отчетности бывают разными в зависимости от применяемого варианта для сдачи:

- электронный формат до 25 числа месяца после следующего за отчетным периодом;

- бумажный вариант до 20 числа в таком же порядке.

При этом согласно нормативам, электронный формат в обязательном виде используется предприятиями и предпринимателя, у которых средняя численность работников достигла или превысила 25 человек. У остальных участников экономического рынка имеется выбор между электронным и бумажным форматом.

Ответственность

В ФЗ № 125 обозначен перечень санкций за не сдачу документа. Согласно данному документу штрафные санкции могут быть различных размеров, так как штраф за просрочку в исчислении отталкивается от количества дней просрочки и обозначенной в отчете суммы.

В случае с нулевой отчетностью штрафные санкции минимальные – 1 000 рублей.

Кроме этого ответственность наступает и за неверно примененный формат отчетности, например, если использовалась бумага, когда должен быть электронный вид документа штраф дополнительно 200 рублей.

При этом согласно ст. 15.33 КоАП для должностных лиц дополнительное взыскание в размере 300 – 500 рублей.

Важно: блокировка счетов должника в данном случае недопустима, так как отчет не есть налоговой декларации, к которой возможно применение подобных санкций на основании ст. 76 НК РФ.

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема (п. 2.20 приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/[email protected]):

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349—);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке.

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте здесь.

Договор на заполнение нулевой отчетности в ФСС

При полном сопровождении заключается контракт. Он гарантирует то, что компания правильно и в установленные сроки передаст всю документацию в компетентные органы. Если нужно оформить подачу деклараций только за определенный период, это нужно прописать в договоре. К примеру, если будет подаваться только нулевая отчетность 4-ФСС за 3 квартал 2021 года.

Выгоднее всего заключать долгосрочные договора на обслуживание. Тогда компания дополнительно может предоставить юридические и финансовые услуги.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4–6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем здесь.

Все подробности по заполнению данной таблицы смотрите в нашем материале «4-ФСС — таблица 5: как заполнять в 2021 году».

Нормативное регулирование с учетом особенностей формы

Итак, форма обязательна к сдаче всеми предприятиями, использующими труд рабочих, такое обязательство возникает в результате действия ФЗ № 125 от 1998 года, а именно ст. 25 данного норматива.

Важно: на основании данного закона не сдавать отчет могут только те предприятия, которые совершенно не имеют штата, а предприятия с определенной численностью работников, даже при отсутствии деятельности обязаны сдать документ в положенный срок, так как у них имеется, например, директор.

При этом если в одном лице и директор, и учредитель и он при этом единственный работник на предприятии, тогда форма должна все равно сдаваться даже без заключения договора, так как трудовые права наступают на основании ст. 16 ТК РФ с момента начала исполнения работником обязанностей.

Заполнение формы должно осуществляться на основании приказа ФСС РФ от 2021 года № 381, заполнять в документе можно только те периоды, по которым существуют актуальные данные, согласно п. 2 Порядка можно использовать только:

- титульный лист;

- таблицы 1, 2, 5.

Детальные правила заполнения формы 4-ФСС

Так как форма унифицирована, то существует и инструкция ее детального заполнения, при этом правилами учтены все особенности деятельности предприятия, его условия и нюансы отчетных периодов.

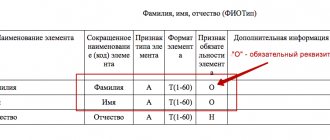

Титульный лист

Начальный лист обязателен к заполнению всегда при любом составе отчетности, так как на нем указывается информация относительно страхователя и основных данных по предприятию, например, его реквизитов и численности штата. На его полях указывают следующее:

- регистрационный номер, который был присвоен страхователю в процессе постановки на учет;

- код подчиненности – подразделение фонда в котором страхователь был поставлен на учет;

- если сдаваемая отчетность не первичная тогда указывается номер корректировки, например, 001, 002 и так далее;

- отчетный период – необходимы к заполнению две части – в левую вносится информация по факту относительно периода отчетности, в правой указывается нумерация просьбы о выплате на возмещение согласно ее очередности;

- календарный год по факту;

- поле «Прекращение деятельности» заполняется согласно п. 15 ст. 22.1 ФЗ № 125 только в случае ликвидации предприятия, посредством проставления буквы Л;

- указание наименования предприятия или ФИО предпринимателя на основании учредительных документов / регистрационного свидетельства;

- коды ИНН / КПП – для организаций первые две ячейки заполняются нулями, так как их регистрационный номер короче нежели у предпринимателя;

- поле ОГРН / ОГРИП, вновь организации заполняют первые 2 ячейки нулями;

- ОКВЭД указывается на основании классификатора;

- графу «Бюджетная организация» необходимо заполнять только при наличии субсидирования со стороны государства, при этом проставляются цифры согласно статусу учреждения – федеральное – 1, региональное – 2, местное – 3, субсидирование из нескольких источников – 4;

- контактная информация относительно уполномоченного лица, предоставившего форму в отделение;

- численность персонала, если в наличие опасные или вредные условия труда тогда нужно соблюдать при заполнении требования Росстата;

- численность используемых в бланке листов;

- достоверность отчетной бумаги, подпись заполнителя и дата составления формы;

- реквизиты доверенности при необходимости, если заполнением занималось уполномоченное лицо;

- сотрудник ФСС заполнит отведенное ему поле.

Тут вы узнаете, какую отчетность обязаны сдавать малые предприятия и в какие сроки.

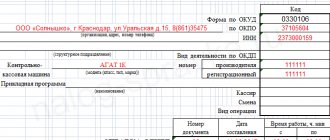

Пример заполнения титульного листа.

Таблица 1 – расчетная для базы

В данном разделе указываются сведения относительно размера страховых взносов и о платежах в пользу физлиц.

Важно: в нулевой отчетности графы 1 – 4 нужно проставить прочерки, а 5 – 7 обязательны к заполнению при любом обстоятельстве дел так как они являются носителями информации относительно тарифов по страхованию.

| Строка 5 | Отражение тарифов по страховым рискам с учетом их классности |

| Строка 6 – 7 | При наличии скидок и надбавок от ФСС к страховому риску |

| Строка 8 | Дата распоряжения, установившего надбавку при ее наличие |

| Строка 9 | Результативный вариант процентного обозначения тарифа, с 2-значным цифровым значением после запятой и с учетом всех корректировок |

Таблица 2 – расчет по обязательному социальному страхованию

В данной таблице необходимо поставить цифры относительно взаиморасчетов между страхователем и фондом, поэтому он даже при отсутствии деятельности на предприятии может содержать актуальные сведения.

Если за предприятием имеется непогашенная задолженность за предыдущий период необходимо сделать следующие записи:

- строка 1 – Задолженность за страхователем на начало периода;

- строка 16 – Уплачено страховых взносов, без указания номера квитанции, так как расчет был совершен ранее нежели за последние 3 месяца;

- строка 8 и 18 – контрольные суммы;

- остальные строки прочеркиваются.

Важно: если же задолженности за страхователем по прошлым периодам нет тогда прочерками заполняются все пустые поля таблицы 2.

Таблица 5 – сведения относительно специальной оценки по рабочим местам

Данная таблица также не может остаться без внимания при наличии деятельности в прошлых периодах, так как в нее вносится информация по этим срокам:

- Строка 1 – содержит информацию относительно оценивания условий труда:

- графа 3 – численность мест для трудовой деятельности при общем подсчете;

- графа 4 – данные относительно мест для рабочих относительно которых существует оценка по СОУТ на начало 2021 года или же результаты аттестации рабочих мест с актуальным сроком действия на начало 2021 года;

- графа 5 и 6 – численность оцененных рабочих мест с вредными / опасными условиями труда. Здесь вы узнаете, что представляют собой опасные и вредные производственные факторы.

- Строка 2 – информация относительно результатов медосмотра работников, трудящихся в тяжелых / опасных условиях труда:

- графа 7 указывает на их общую численность;

- графа 8 заполняется относительно уже прошедших медосмотр.

Образец заполнения нулевого 4-ФСС.

Образец заполнения таблицы из отчета.

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2021 года для созданной в 3-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в августе 2021 года.

- По окончании 4-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на сентябрь 2021 года.

Несмотря на отсутствие деятельности, в октябре 2021 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2021 года.

Как заполняется нулевой отчет 4-ФСС в 2021 году

Когда подается 4-ФСС нулевая, какие листы печатать в 2021 г.? Общий порядок внесения информации в документ приведен в Приложении 2 Приказа № 381. Если изучить структуру отчета, видно, что форма включает титульник, а также таблицы – 1, 1.1, 2, 3, 4 и 5. Но не все из них нужны при подаче пустого бланка. Так какие листы сдавать для 4-ФСС нулевки в 2021 г.?

Разумеется, это титульная страница, где приводятся все основные данные на компанию-страхователя, а также основные таблицы. Подробные правила по заполнению каждой из них есть в Порядке. Но при отсутствии учетных данных по всем строкам с расчетными показателями следует проставить прочерки.

Обязательные страницы 4-ФСС 2021 нулевая:

- Титульная – на первом листе формы страхователь приводит свои регистрационные данные, включая регномер в ФСС и код подчиненности; ОГРН; ИНН и КПП; адрес постановки на учет в Фонде; код ОКВЭД. Обязательно вносится показатель численности для подтверждения выбранного варианта подачи сведений; а также отражаются отчетный год и период. Документ заверяется руководящим лицом фирмы и печатью. Если же форма подается через уполномоченного представителя, требуется подпись такого представителя.

- Табл. 1 – это основная таблица для вычисления облагаемой взносами базы выплат. Здесь по стр. 1 отображается общая сумма начисленного гражданам вознаграждения, отдельно по стр. 2 указываются льготные суммы по стат. 20.2 Закона № 125-ФЗ; а по стр. 3 приводится итоговой показатель. Разбивка выполняется по последним трем месяцам периода, общие данные вносятся за период с начала года (календарного). По стр. 5-9 делается расчет тарифа с учетом полагающихся надбавок или скидок.

- Табл. 2 – непосредственно в этой странице выполняется расчет взносов за период (всего) и по последним трем месяцам (отдельно). При подаче нулевки по всем строкам ставят прочерки. При наличии сальдо по соответствующим строкам заполняются данные.

- Табл. 5 – на этом листе отображается информация о тех рабочих местах, которые подлежат обязательной СОУТ (АРМ), а также медосмотрам. При заполнении указываются общие данные по всем местам работы и отдельно приводят число попадающих под медосмотры или оценку мест.

Обратите внимание! Если при внесении учетных данных в отчет допущены ошибки (неточности), ФСС разрешает исправлять такие сведения путем зачеркивания ложных и отражения достоверных. Однако запрещается применять корректоры и прочие аналогичные средства. Чтобы подтвердить правдивость исправлений, страхователь подписывается и ставит печать.

Вывод – в этой статье мы рассмотрели, когда необходима 4-ФСС за 1 квартал 2021 нулевка. Дополнительно приведена информация о сроках подачи формы и способах. Игнорирование предоставления данных ведет к взысканию штрафных санкций.

Обязанность отчитываться в ФСС

Обязанность сдачи отчета 4-ФСС установлена Федеральным законом от 24 июля 1998 года N 125-ФЗ (далее – Ф. закон № 125-ФЗ).

Статья 24 Ф. закона № 125-ФЗ обязывает представлять отчет по результатам каждого квартала.

Действующая с 2021 года форма 4-ФСС утверждена Приказом от 26 сентября 2021 года N 381.

Обязанность по представлению расчета 4-ФСС должна быть выполнена:

- если расчет представляется на бумажном носителе — до двадцатого числа (включительно) месяца, следующего за истекшим кварталом;

- если расчет представляется в виде электронного документа — до двадцать пятого числа (включительно) месяца, следующего за истекшим кварталом.

Закон не предусматривает право страхователя не представлять отчет по каким-либо причинам. В то же время в отдельных случаях возможно представление неполного отчета.

Согласно пункту 2 Правил подачи формы 4-ФСС, утвержденных Приказом от 26 сентября 2021 года N 381, каждый страхователь обязан заполнить и представить следующие разделы расчета:

- титульный лист;

- табл. 1 «Расчет базы»;

- табл. 2 «Расчеты по соц. страх.»;

- таблица 5 «Сведения об оценке условий труда».

Следовательно, нулевой расчет должен содержать вышеуказанные разделы.

В случае отсутствия соответствующих показателей не следует вносить записи и представлять:

- таблицу 1.1;

- таблицу 3;

- таблицу 4.

Кроме этого, страхователям важно учитывать значительные изменения и дополнения в Федеральный закон от 29 декабря 2006 года № 255-ФЗ (далее – Ф. закон № 255-ФЗ), вступающие в силу с 2017 года, в частности изменение порядка администрирования соответствующих платежей.

На основании части 1.1 статьи 1.1 Ф. закона № 255-ФЗ порядок исполнения обязанности по уплате взносов на соцстрах по нетрудоспособности и материнству регулируется Налоговым кодексом РФ.

Приказом Налоговой службы РФ от 10 октября 2021 года утверждены форма ежеквартального расчета по соответствующим страховым взносам N ММВ-7-11/[email protected], правила ее заполнения и подачи. О том, нужно ли сдавать в 2021 году нулевой расчет по страховым взносам, мы рассказывали в отдельном материале.

Необходимость оформления и подачи формы 4-ФСС

Обязанность предоставления отчетности по социальным взносам введена положениями №125-ФЗ, принятого 24 июля 1998 года. Федеральный закон устанавливает необходимость оформления и подачи отчета 4-ФСС для всех работодателей, имеющих наемных сотрудников. Данное требование касается как организации, так и ИП.

Характерной особенностью отечественной нормативно-правовой базы выступает частое внесение изменений. Поэтому нет ничего удивительного в том, что №125-ФЗ постоянно корректируется. Как следствие – на сегодняшний день актуальной является версия законодательного акта, принятая совсем недавно – 27 декабря 2019 года.

Необходимо отметить, что в ряде регионов страны, количество которых ежегодно увеличивается, реализуется пилотный проект, предусматривающий новые правила выплаты социальных пособий по временной нетрудоспособности. В соответствии с ними, выполнением платежей подобного рода занимается непосредственно ФСС, а не работодатель, как было ранее. В 2021 году участниками проекта выступают более половины субъектов РФ. Новые правила выплаты пособий влияют и на порядок оформления отчета 4-ФСС, что необходимо учитывать ООО и ИП, работающим в указанных регионах. Перечень участников пилотного проекта размещен на сайте ФСС и находится в общем доступе.

Tags: бухгалтер, налог, приказ, Форма