О.И. Прохорова автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. , 2, ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации — выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).

Инвентаризация имущества

Фактическое наличие имущества проверяется путем его подсчета, взвешивания и обмера, обязательно в присутствии материально-ответственных лиц.

Товары и материалы, хранящиеся в упаковке, проверяются по документам и часть их них вскрывается. Все упаковки вскрывать для проверки не нужно.

Особенности инвентаризации отдельных видов имущества и обязательств организации подробно описываются в разделе 3 Методических указаний по инвентаризации имущества…» (утв. Приказом Минфина РФ от 13.06.1995 № 49).

Отразим в таблице особенности инвентаризации некоторого имущества.

| Проверяемое имущество (обязательства) | Особенности проверки |

| Основные средства |

|

| Нематериальные активы (НМА) | Проверяется:

|

| Финансовые активы |

|

| ТМЦ |

|

| Незавершенное производство и расходы будущих периодов |

|

| Денежные средства, денежные документы и БСО |

|

Порядок проведения инвентаризации

Инвентаризация перед составлением годовой бухгалтерской отчетности является плановой и проводится в порядке, установленном внутренними документами организации. Это может быть положение об инвентаризации, входящее в состав учетной политики согласно п. 4 ПБУ 1/2008, или иной распорядительный документ, подписанный руководителем (Письмо Минфина России от 09.01.2020 N 07-01-09/73).

В положении об инвентаризации, как правило, указывают:

- когда проведение инвентаризации обязательно;

- сроки проведения инвентаризации в разрезе имущества и обязательств;

- формы документов, используемые для оформления результатов инвентаризации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности следует придерживаться общего порядка:

- составление графика контрольных мероприятий;

- оформление приказа о назначении рабочей инвентаризационной комиссии с указанием места, времени и объема инвентаризации (Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»);

- получение расписок от материально ответственных лиц (п. 2.4 Методических указаний по инвентаризации);

- проверка наличия и состояния, а также оценка активов и обязательств сплошным методом (п. п. 2.7, 2.8 Методических указаний по инвентаризации);

- проверка наличия и условий хранения документов, подтверждающих нахождение активов в собственности или распоряжении организации, а также технической документации (п. 3.2 Методических указаний по инвентаризации);

- выявление активов, подлежащих списанию (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации);

- проверка активов на обесценение (п. 35 ПБУ 4/99);

- выявление сомнительной и безнадежной задолженности (п. 3.8 Методических указаний по инвентаризации);

- подведение итогов инвентаризации и оформление документов (Постановление Госкомстата N 88);

- отражение результатов инвентаризации (п. 5.5 Методических указаний по инвентаризации).

Сущность инвентаризации в бюджетном учреждении

Инвентаризация предполагает проверку наличия и состояния имущества на установленную дату и соответствие такой информации данным проводимого в бюджетном учреждении бухучета. Сущность инвентаризации заключается в том, чтобы сравнить фактическую и учетную информацию между собой и выявить ошибки бухгалтеров или материально-ответственных лиц, исправить их в отчетном периоде и в последующем не допускать. Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.

Инвентаризация обязательна к проведению при наступлении определенных ситуаций, к которым относятся:

- реорганизация учреждения;

- смена или увольнение материально-ответственных лиц;

- составление годовой финансовой и бухгалтерской отчетности;

- подозрения по факту хищения или кражи;

- чрезвычайная ситуация вследствие стихийного бедствия.

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

Документы до и после проведения инвентаризации

К основным документам, которые составляются до инвентаризации и после ее непосредственного проведения, следует относить:

| Документ | Описание |

| Приказ на проведение инвентаризации в бюджетном учреждении (форма ИНВ-22) | Издается руководителем организации за 10 дней до осуществления мероприятия и предполагает освещение основных моментов по ревизии |

| Инвентаризационная опись (форма ИНВ-1, форма ИНВ-3) | Составляется на основании данных фактического пересчета и переписи имущества учреждения и содержит наименование, инвентарные номера (при наличии) и количественное выражение объектов |

| Сличительная ведомость (форма ИНВ-18) | Составляется в том случае, когда данные фактического и бухгалтерского учета расходятся по каким-либо объектам ревизии |

| Дополнительные документы | Могут составляться при необходимости, когда нужно дополнительно расшифровать данные или составить пояснения |

| Приказ по инвентаризации | Руководитель на основании инвентаризационных документов издает приказ о результатах проводимого мероприятия, а также приказ о привлечении к ответственности всех установленных виновных лиц |

Оприходование излишков

Активы, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 8, п. 20 ст. 250 НК РФ, Письмо Минфина России от 11.09.2020 N 03-11-06/2/80113). Рыночная стоимость определяется с учетом положений ст. 105.3 НК РФ (п. 5 и ст. 274 НК РФ, Письмо Минфина России от 28.08.2020 N 03-03-06/1/75787). По оприходованным основным средствам можно начислять амортизацию, но амортизационную премию применять нельзя.

ТМЦ учитываются как обычно. Данное имущество может быть списано в производство или продано. Что касается реализации, то полученный в результате таких операций доход уменьшается на сумму рыночной стоимости реализуемого имущества (учтенной как внереализационный доход), по которой оно было принято к учету (пп. 2 п. 1 ст. 268 НК РФ, Письма Минфина России от 23.09.2011 N 03-03-06/1/583, от 11.02.2011 N 03-03-06/1/88, Постановление ФАС МО от 21.02.2013 по делу N А40-2055/12-20-9).

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества — расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Документальное оформление инвентаризации

Как составить приказ о проведении инвентаризации?

Проведение инвентаризации начинают с издания приказа о ее проведении. В нем, кроме прочих обязательных реквизитов, указывают: дату, на которую проводят инвентаризацию, сроки ее проведения, виды инвентаризируемых активов и обязательств. Этим же приказом нередко утверждают состав рабочих инвентаризационных комиссий. Пример оформления приказа см. в «Налоги и бухгалтерский учет», 2021, № 94, с. 10.

В то же время помните! Сроки и порядок проведения инвентаризации, в том числе годовой, можно установить в приказе об организации бухучета или в приказе об учетной политике. В этом случае издавать приказ о проведении годовой инвентаризации не нужно. Достаточно непосредственно перед ее началомотдельным приказом руководителя утвердить состав рабочих инвентаризационных комиссий.

Какими документами оформляют результаты проведения инвентаризации?

В ходе инвентаризации рабочая инвентаризационная комиссия оформляет (п. 15 разд. II Положения № 879

):

— инвентаризационные описи, в которых фиксирует наличие, состояние и оценку активов предприятия и активов, принадлежащих другим предприятиям и учитываемых за балансом;

— акты инвентаризации, в которых показывают наличие денежных документов, бланков документов строгой отчетности, финансовых инвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиями П(С)БУ, МСФО

и других актов законодательства.

По окончании инвентаризации оформленные инвентаризационные описи (акты инвентаризации) комиссия передает в бухгалтерию. Здесь проверяют все подсчеты, проведенные рабочей инвентаризационной комиссией в инвентаризационных описях и в случае выявления расхождений (излишков или недостач) между данными инвентаризационных описей (актов инвентаризации) с данными бухгалтерского учета составляют сличительные ведомости активов и обязательств (п. 20 разд. II Положения № 879

).

Ну и, наконец, инвентаризационная комиссия оформляет результаты инвентаризации протоколом инвентаризации. В нем приводят (п. 1 разд. IV Положения № 879

): результаты инвентаризации, заключения о выявленных расхождениях между фактическим наличием активов и обязательств и данными бухучета, причины возникновения недостач, потерь и излишков, предложения по зачету недостач и излишков по пересортице, предложения о списании недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предупреждению таких потерь и недостач, другую существенную информацию.

Протокол инвентаризационной комиссии вместе с другими «инвентаризационными» документами передают на утверждение руководителю.

Руководитель утверждает протокол в течение 5 рабочих дней после завершения инвентаризации

На основании утвержденного протокола результаты инвентаризации отражают в бухучете и финотчетности того периода, в котором она закончена.

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете — это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

Соответствие объекта понятию «Актив»

Одной из задач инвентаризации является проверка объектов на соответствие понятию «Актив»*(3). Объекты основных средств, по которым установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до дальнейшего определения функционального назначения указанного имущества (вовлечения в хозяйственный оборот, продажи или списания). Дальнейшее начисление амортизации на указанные объекты имущества не производится.

Еще по теме: Страховые взносы с 2021 года: 5 важных нововведений

Решение о том, что объекты не соответствуют понятию «Актив», может приниматься инвентаризационной комиссией*(4). Инвентаризационная комиссия при этом составляет Акт о результатах инвентаризации (ф. 0504835), который служит основанием для выбытия основного средства с баланса. На основании принятых комиссией решений бухгалтерией составляется Бухгалтерская справка (ф. 0504833), в которой отражаются бухгалтерские записи по выбытию основных средств с баланса с одновременным отражением информации об указанных объектах имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Несмотря на приведенные в нормативных документах определения «Актива» и разъяснения специалистов финансового ведомства на эту тему, должностные лица учреждений периодически сталкиваются с неоднозначными ситуациями. Рассмотрим некоторые из них и возможные варианты решений:

- В учреждении имеется имущество, использовать которое в его деятельности нет возможности. Например, оборудование для оказания каких-либо специфических государственных услуг, которые в текущем году согласно заданию учреждение уже не оказывает. Для принятия решения о необходимости переноса имущества на забалансовый счет 02 по причине несоответствия понятию «Актив», в данной ситуации необходимо оценить потенциальную возможность использования имущества. Если она существует, то объект соответствует понятию «Актив» и переносить его на забалансовый счет 02 не нужно. К примеру, данное имущество может быть продано, обменяно на другие активы и т. п., то есть полезный потенциал у него есть*(5). Также целесообразным будет его возврат собственнику (в том числе, по инициативе учреждения), если речь идет о ранее закрепленном за учреждением имуществе.

- Должностными лицами учреждения принято решение о невозможности дальнейшей эксплуатации имущества и проведении в его отношении ремонтных, восстановительных работ. Объект планируется к списанию, но его необходимо должным образом согласовать. В такой ситуации имущество может быть признано не соответствующим понятию «Актив», списано с балансового учета и отражено на забалансовом счете 02 на период согласования.

- В учреждении находится имущество, поступившее в результате замены составной части оборудования, при этом функциональное назначение (для использования, реализации и т. д.) не определено. Специалисты финансового ведомства*(6) указывают, что такое имущество учитывается на забалансовом счете 02.

Еще по теме: Групповой учет основных средств в бюджетных учреждениях с 1 января 2021 года

Особенности годовой инвентаризации в 2021 году

При проведении инвентаризации перед составление отчетности за 2020 год следует учесть последние изменения бухгалтерского законодательства.

С 2021 года в обязательном порядке будет применятся новый стандарт по учету .

Утверждены два стандарта, применение которых обязательно с отчетности за 2022 год, но по желанию можно перейти на новые правила раньше: ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (Приказ Минфина России от 17.09.2020 N 204н).

Возможно, это потребует от организации более тщательного подхода к проверке и отражению остатков в бухгалтерском учете и отчетности.

Кроме того, по итогам 2021 года особого внимания заслуживают расчеты с подотчетными лицами и инвентаризация остатков по счету 71.

Это связано с вынужденной отменой командировок из-за коронавирусных ограничений и необходимостью для многих налогоплательщиков корректировать свои планы.

Подготовка к проверке в бюджетном учреждении

Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

К объектам, которые могут быть инвентаризированы в бюджетном учреждении, следует относить:

| Объект | Комментарий |

| Основные средства | Материальные активы, которые используются в период более года без изменения их физических характеристик и параметров (см. → порядок проведения инвентаризации основных средств в 2021) |

| Материальные запасы | Материальные активы, которые используются в период до одного года и при этом изменяют свою форму |

| Расчеты с подотчетными лицами | Расчеты по операциям, связанным с предоставлением денежных средств в подотчет с последующим составлением авансового отчета и приложением к нему соответствующих подтверждающих документов |

| Денежные средства | Все денежные средства в наличной и безналичной форме |

| Расчеты с поставщиками или подрядчиками | Расчеты по операциям, связанным с приобретением товарно-материальных ценностей или заказом каких-либо работ и услуг. |

При обязательной ежегодной проверке инвентаризации подвергаются абсолютно все объекты, а при внеплановой – только те объекты, которые требуют более пристального и тщательного анализа.

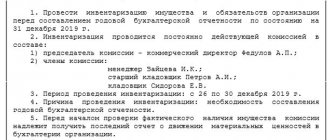

До проведения ревизии руководитель бюджетного учреждения обязан издать приказ, в котором будут освещаться все основные моменты данного мероприятия, в том числе:

- состав и председатель инвентаризационной комиссии;

- объекты ревизии;

- причина проведения инвентаризации;

- сроки осуществления данной процедуры.

Кроме того, бухгалтерия обязана провести в бухгалтерском учете все первичные документы по приходу и списанию товарно-материальных ценностей и денежных средств, чтобы он в полной мере отражал реальную картину финансового положения бюджетного учреждения. Это касается и материально-ответственных лиц – они также должны подготовить всю необходимую документацию и представить ее в бухгалтерию для обработки.

Штраф за непроведение инвентаризации

Налоговая инспекция или иные госорганы не могут оштрафовать организацию только за то, что она не провела годовую инвентаризацию. Такого штрафа нет в законодательстве.

Однако без инвентаризации:

- невозможно получить положительное аудиторское заключение;

- бухгалтерская отчетность может быть недостоверна, что влечет штрафы как для самой организации, так и для ее должностных лиц (ст. 120 НК РФ; ст. 15.11 КоАП РФ);

- возможны ошибки в налоговом учете, доначисление налогов, пеней и штрафов (ст. ст. 75, 120, 122 НК РФ).