В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/[email protected] Бланк применяется с отчетной кампании за 4 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/[email protected]).

Как отразится отчет по НДС в единой упрощенной налоговой декларации

В единой упрощенной налоговой декларации предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

- ИНН ИП, его Ф.И.О. и контактный телефон;

- год, к которому относится отчет;

- название и код налогового органа;

- коды ОКТМО (его следует отразить в поле, предназначенном для ОКАТО) и ОКВЭД;

- число заполненных страниц (одна);

- нули (они в этой декларации выполняют роль прочерков) в полях, предназначенных для указания количества документов, прилагаемых к отчету.

Отличия же сведутся к следующему:

- Потребуется внесение данных о виде документа (первичный или корректирующий). В случае исходной нулевой декларации здесь отразится цифра 1.

- Сведения о налоге попадут в основную таблицу отчета и будут указаны путем внесения туда полного его наименования (налог на добавленную стоимость) и номера главы НК РФ, регулирующей порядок применения этого налога (для НДС это 21). Здесь же следует проставить отметку о том, что налоговым периодом по налогу служит квартал (это равнозначно проставлению в соответствующем поле цифры 3) и указать номер этого квартала (01, 02, 03 или 04).

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Пошаговый алгоритм заполнения единой упрощенной декларации привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

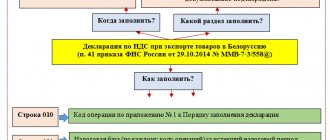

Правила вычета по экспорту 2021 года

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- По несырьевому товару, приобретенному после 01.07.2016, имеется право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для его получения необязательно дожидаться сбора полного комплекта документов, предусмотренного ст. 165 НК РФ. В разделе 4 такие вычеты показываться не будут. Их следует отражать в разделе 3 (письмо ФНС России от 31.10.2017 № СД-4-3/[email protected]).

- Для отгружаемого на экспорт сырья порядок вычета не изменился, на него по-прежнему можно претендовать только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466.

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Бланк декларации для отчетных периодов за 2021 год и отчетные периоды 2021 года содержит приказ от 29.10.2014 № ММВ-7-3/[email protected] в ред. приказа ФНС от от 19.08.2020 № ЕД-7-3/[email protected]

Как правильно заполнить декларацию по НДС при экспорте, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Описание возможных ошибок в декларации вы найдете здесь.

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела:

- титульный лист;

- раздел 1.

Особенности их заполнения вы найдете ниже.

А ИП рекомендуем нашу статью «Нулевая декларация по НДС для ИП на ОСНО».

Способ сдачи

Декларация, в том числе нулевая, по общепринятым правилам налогового законодательства сдается только в электронном виде. Перед тем, как заполнить нулевую декларацию по НДС на бумаге, стоит знать, что бумажный вариант подачи документа разрешен только в определенных ситуациях, оговоренных Налоговым Кодексом РФ. То есть бумажный вариант отчета могут представлять только юридические лица или ИП, не зарегистрированные в качестве плательщиков НДС, но в периоде налоговой отчетности выполнявшие роль такового.

Если заполнение нулевой декларации по НДС осуществлялось плательщиками НДС на бумажном носителе, то фискальный орган может принять документ, но это все равно будет расцениваться, как нарушение Порядка сдачи отчетности и к налогоплательщику могут быть применены штрафные санкции.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/[email protected]).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Пример заполнения нулевой декларации по НДС см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно:

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Заполнение Раздела 1

В Разделе 1 необходимо отразить следующую информацию:

- код ОКТМО;

- код КБК;

- в ячейках 030, 040, 050 – проставляется значение «0»;

- ячейки 060, 070, 080 – ставится код 227, в случае, когда этот код отражен на титульном листе в строке «по месту учета».

Сдача декларации с нулевым расчетом производится в сроки, утвержденные налоговым законодательством, то есть не позже 25 числа месяца, следующего за периодом отчетности (кварталом).

Нулевая декларация по НДС (образец заполнения)

Похожие статьи

- Декларация НДС за 3 квартал 2017

- Единая упрощенная налоговая декларация 3 квартал 2017

- Заполнение декларации по НДС за 3 квартал

- Нулевая декларация по НДС

- Декларация по НДС бланк

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте здесь.

Основания для применения нулевой декларации

В случае если компания выбрала обычный режим для начисления налогов — ОСН, она будет выступать в качестве плательщика НДС. Всем категориям юридических лиц необходимо сдавать декларацию по НДС установленного образца. Это относится как к компаниям, осуществляющим деятельность, подпадающую под обложение налогом, так и освобожденным от уплаты, но выделяющим сумму налога в расчетных документах. Кроме того, подобная обязанность возложена и на налоговых агентов.

Для сдачи деклараций с исчисленным налогом или налогом к возмещению и нулевых деклараций по НДС

установлены строго определенные сроки.

База для налогообложения, а соответственно, и основания для составления полноценной отчетности по НДС не возникают при следующих условиях:

- Компания не выполняла никаких хозяйственных операций, генерирующих базу для обложения налогом (в этой ситуации ограничиваются титульной страницей и разделом 1 декларации).

- Вся деятельность за отчетный период подпадала под льготы, приведенные в п. 2 ст. 149 НК РФ (тогда, помимо листов, указанных в п. 1, заполняется раздел 3).

- Операции не подпадают под налогообложение по ст. 146 НК РФ (в документе должен быть заполнен титульный лист, разделы 1, 2, 7).

- Суммы авансов под предстоящий выпуск готовых изделий, поставка которых должна производиться только по истечении полугода ввиду особенностей производственного цикла, также не формируют базу для исчисления НДС (в этом случае заполняются титульный лист, разделы 1 и 7).

- На компанию возложена обязанность выделять НДС в расчетных документах по ст. 145–145.1 НК РФ, хотя налог она не уплачивает (помимо разделов 1, 2 и титульной страницы, заполняется раздел 12).

- Осуществлялись зарубежные сделки, местом проведения которых признаются иностранные государства на основании ст. 147–148 НК РФ (при заполнении декларации ограничиваются титульным листом, разделами 1 и 7).

Хотя по общему правилу нулевая декларация по НДС

должна быть электронной, освобожденные от налогообложения по ст. 145 НК РФ лица, выполняющие функции агентов, могут применять бумажную форму. Но это исключение, которое применяется не так часто.

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2–12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности заполнения нулевой НДС-декларации

Приказ ФНС России № ММВ-7-3/[email protected] помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

- приведет ИНН, состоящий из 12 цифр (а не 10, как у юрлица);

- в полях, предназначенных для КПП (этот код ИП не присваивается), проставит прочерки (п. 16.3 приложения № 2 к приказу ФНС России № ММВ-7-3/[email protected]);

- в качестве наименования налогоплательщика укажет свои фамилию, имя, отчество.

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

- номер корректировки (в исходной декларации здесь будут прочерки);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов (два);

- сведения о лице, подписавшем декларацию.

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

Как оформить первую страницу

Большинство данных, необходимых для оформления титульного листа нулевой декларации по НДС,

берутся из регистрационных и учредительных документов. Это ИНН, КПП, номер инспекции, наименование компании, фамилия и инициалы предпринимателя.

В ячейке «По месту нахождения (учета)» указываются цифровые шифры из приложения 3 к Порядку заполнения декларации, утвержденному приказом № ММВ-7-3/[email protected]

Нельзя забывать проставлять порядковый номер корректирующей декларации при подаче уточняющей или исправляющей информации. Начинается нумерация с 0 при первоначальной подаче, при корректировке ставится 1, при необходимости ее повторения — 2 и т. д.

Для отражения отчетного периода в декларации также записывается цифровой код из соответствующего приложения к порядку заполнения. Так, если информация представляется за первые 3 месяца текущего года, в указанном поле ставится 21, в ликвидационной отчетности нужно поставить шифр 51.

Для указания ОКВЭД используется код основного вида деятельности, который вел налогоплательщик. Данный код есть в выписке из ЕГРЮЛ (ЕГРИП). При отсутствии выписки из регистрирующих органов нужно использовать код основной деятельности согласно утвержденному Общероссийскому классификатору.

Обязательно нужно проставить общее количество страниц, содержащихся в отчете, а также указать, кем он сдается — самим плательщиком или его представителем. Не нужно забывать также о расшифровке подписи лица, составившего декларацию.

Раздел для работников ИФНС заполняется сотрудником налоговой службы. Заносить в него данные работникам финансового отдела компании не нужно.

Стоит ли подавать липовую нулевку по НДС?

Уточненку по любой декларации можно сдать без последствий (в виде штрафа в размере 5–30% от исчисленного налога, но не менее 1000 руб.), если (не считая ситуации, когда она сдана в пределах срока сдачи отчетности):

- Она представлена до истечения срока уплаты налога, но при условии, что налоговая к моменту получения уточненки не проинформировала налогоплательщика об ошибках в исходном отчете (п. 3 ст. 81 НК РФ).

- Она представлена после истечения срока уплаты налога, но при условии, что (п. 4 ст. 81 НК РФ):

- налоговая не проинформировала ИП об ошибках к моменту получения уточненки;

- недоимка по налогу и пени уплачены к моменту отправки уточненки в ФНС.

Многие предприятия, не успевающие подготовить правильную декларацию по НДС, сдают в ФНС нулевку, чтобы затем с учетом сроков, указанных выше, отправить уточненку с верными данными и избежать санкций. Но эта схема имеет ряд недостатков.

Во-первых, она бесполезна, если фирма фактически просрочила сдачу первичной декларации к моменту подготовки нулевки. Штраф в любом случае будет исчислен исходя из конечной задекларированной суммы налога (постановление Президиума ВАС РФ от 15.11.2011 № 7265/11).

Во-вторых, в случае если в реальной декларации — уточненке — будут отражены существенные цифры по налогу к уплате, то на основании всей их величины ИП придется исчислить и уплатить пени.

Поэтому есть более экономичная для фирмы альтернатива сдаче липовой нулевки — представление полноценной декларации с приблизительным расчетом налога. В этом случае удастся минимизировать пени. Полностью избежать начисления пеней позволит представление декларации с заведомо завышенным НДС к уплате. Возникшую при этом переплату можно зачесть в будущие платежи или вернуть. Однако следует учитывать, что в этом случае ФНС затребует пояснения о причинах уменьшения налога к уплате (п. 3 ст. 88 НК РФ).

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram