Привет, на связи Василий Жданов в статье рассмотрим коммерческие расходы. Если в бухгалтерии компании принято вести счет 44 “Расходы на продажу”, в обязательном порядке отражению подлежат коммерческие расходы (строка 2210 Отчета о финансовых результатах). Сомнения вызывает, как правило, перечень возможных расходов, которые можно было бы отнести к категории коммерческих, поскольку затраты торговых и производственных предприятий различаются по составу. Кроме того, не всегда ясно, каким образом проводить списание коммерческих расходов, какие записи делать в бухгалтерском балансе, и вести бухгалтерскую отчетность. Обо всем этом будет рассказано в статье.

Какие затраты можно отнести в коммерческие расходы (строка 2210)

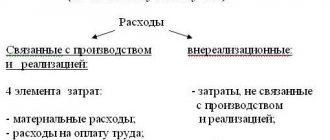

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами: – представительские затраты; – затраты на рекламирование товара; – амортизационные издержки (износ офисного и торгового оборудования); – оплата охранных услуг; – зарплата работников (в том числе офисных), занятых продажами; – затраты на содержание офиса и складских помещений. | Также учитываются любые иные расходы, отражаемые по дебету сч.44 и относящиеся к издержкам обращения. |

| Торговля (розничная, оптовая) | Затраты на реализацию изготовленной продукции: – представительские затраты, направленные на продвижение товара; – затраты на рекламу; – расходы на содержание складов с готовыми к продаже товарами; – комиссионные сборы; – расходы на транспорт (доставка до места отправки товаров); – расходы на упаковку; – иные похожие расходы. | Если речь идет о производителе (переработчике) сельскохозяйственной продукции, дополнительно к коммерческим расходам относят: – затраты на содержание приемных и заготовительных пунктов (в т.ч. на уход за птицей и скотом в них); – общезаготовительные затраты; – прочие аналогичные затраты. |

Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

Коммерческие расходы у предприятий оптовой и розничной торговли включают в себя все затраты по продажам, например:

- расходы на содержание складов и офиса;

- заработная плата сотрудников, занятых торговлей, включая офисных работников;

- услуги охраны;

- амортизация торгового и офисного оборудования;

- расходы на рекламу;

- представительские расходы;

- все другие затраты, которые относятся к издержкам обращения и отражаются по дебету счета 44.

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Важно! Для производственных компаний имеются рекомендации по списанию коммерческих расходов, которые приведены в тексте Инструкции по применению Плана счетов.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию:

Коммерческие расходы у производственников

К данному виду затрат производственные фирмы относят расходы на продажу готовой продукции, которыми, в частности, могут быть:

- затраты на упаковку продукции;

- транспортные расходы на перемещение до мест отправки продукции;

- комиссионные сборы;

- затраты по складам готовой продукции;

- расходы на рекламу;

- представительские расходы, связанные с продвижением продукции;

- другие аналогичные расходы.

Фирмы, заготавливающие и перерабатывающие сельхозпродукцию, могут дополнительно в них включать:

- общезаготовительные расходы;

- расходы на содержание заготовительных и приемных пунктов, включая содержание на них скота и птиц, и другие аналогичные расходы.

Какие еще затраты списываются в коммерческие, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно изучите материал.

О том, как собираются расходы на продажу в бухучете, читайте в статье «Бухгалтерские проводки на коммерческие расходы».

К списываются коммерческие расходы (строка 2210) в бухгалтерском учете

Разобраться в том, как списать коммерческие расходы, помогут следующие нормативные и законодательные акты:

| Нормативный акт, закон | Область применения |

| Приказ Министерства финансов России от 31 октября 2000 года № 94н | Инструкции к плану счетов бухгалтерского учета |

| Приказ Министерства финансов России от 28 декабря 2001 года № 119н | Утверждение приложения 3 к методическим указаниям. Инструкции по распределению расходов для обычных материально-производственных запасов. |

| Приказ Министерства сельского хозяйства России от 31 января 2003 года №26 | Утверждение приложений 3 и 4 к методическим указаниям. Инструкции по распределению для материально-производственных запасов, которые формируются в сельскохозяйственных компаниях. |

Расходы, накопленные на сч. 44, каждый месяц подлежат списанию в дебет сч. 90. Но по состоянию на конец месяца данный счет может иметь сальдо, имеющее отношение к непроданным готовым изделиям (у производственных компаний) либо оставшимся непроданными товарам (у торговых предприятий). Упомянутое сальдо появляется за счет распределения транспортных и заготовительных затрат, в числе которых расходы на:

- заготовку сельскохозяйственного сырья, птицы и скота (у компаний, занимающихся производством сельскохозяйственной продукции и переработкой);

- транспортировку (у предприятий торговли и у посреднических фирм);

- упаковку и транспортировку (у производителей продукции).

Распределение осуществляется по инструкциям, утвержденным нормативными актами, перечисленными в таблице выше.

Управленческие и коммерческие расходы

В целях ведения бухгалтерского учета предприятие наделяется правом самостоятельно определять порядок признания управленческих и коммерческих расходов, который она должна обязательно закрепить в учетной политике (п. 20 ПБУ 10/99).

Упомянутые расходы могут относиться на себестоимость продукции в той части, в которой они признаются расходами отчетного периода по обычным видам деятельности. Кроме того, управленческие и коммерческие расходы можно списать на себестоимость проданных продукции, товаров, работ, услуг в полной сумме расходов, признанных в данном отчетном периоде. Об этом недавно напомнил Минфин в письме от 2 сентября 2008 года № 07-05-06/191.

Прежде чем начать разбираться с порядком признания таких расходов, определимся, какие расходы называются коммерческими, а какие — управленческими.

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

А коммерческие расходы — это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы.

В свою очередь торговые организации могут относить к расходам на продажу средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы. Такой перечень дан в Инструкции к Плану счетов.

Признание управленческих расходов

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Если согласно учетной политике управленческие расходы включаются в себестоимость продукции частично, они будут списываться одной их следующих проводок:

Дебет 20 Кредит 26 — если производство данного вида продукции является основным видом деятельности организации.

Дебет 23 Кредит 26 — если вспомогательные производства производили изделия и работы и оказывали услуги на сторону.

Дебет 29 Кредит 26 — если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

В случае отнесения таких затрат на счета 20, 23 или 29, в состав себестоимости они будут включаться по мере продажи произведенной продукции, то есть по мере списания этих затрат со счетов 20, 23 и 29 на счет 90.

Если же управленческие расходы признаются в полной сумме, то в качестве условно-постоянных они будут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли. Проводка в данном случае будет следующая: Дебет 90 Кредит 26

При списании управленческих расходов на счет 90 они полностью включаются в состав себестоимости в том отчетном периоде, когда были признаны «расходами по обычным видам деятельности». Однако здесь есть один нюанс. Сделать так можно лишь при условии, что организация соблюдает порядок формирования расходов на счете 26, предусмотренный Инструкцией к Плану счетов, утвержденному приказом Минфина от 31 октября 2000 года № 94н. Там говорится, что счет 26 предусмотрен для отражения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Выходит, что счет 26 изначально предназначен для учета расходов именно по управлению организацией. Однако на практике может получиться, что на этом счете учитываются не только управленческие расходы, но и затраты производственного характера. В таком случае говорить о списании всей суммы со счета общехозяйственных расходов проводкой Дебет 90 Кредит 26 некорректно. Списать можно только ту часть расходов, которые непосредственно являются управленческими.

Отметим также, что при заполнении отчета о прибылях и убытках следует помнить, что строка «Управленческие расходы» заполняется только в том случае, если управленческие расходы не распределяются по объектам калькулирования, то есть в учетной политике выбран второй вариант отражения затрат и в учете нет проводок Дебет 20 Кредит 26, Дебет 23 Кредит 26, Дебет 29 Кредит 26. В противном случае управленческие расходы из состава производственной себестоимости не вычитаются и строка «Управленческие расходы» не заполняется (п. 21 ПБУ 10/99).

Как быть с коммерческими расходами?

Коммерческие расходы накапливаются по дебету счета 44 «Расходы на продажу». Как уже отмечалось выше, списываются на себестоимость проданной продукции они либо полностью, либо пропорционально объему реализованной продукции. В обоих случаях списание осуществляется в дебет счета 90 «Продажи».

Здесь необходимо помнить о том, что, признавая коммерческие расходы в неполной сумме, фирме нужно будет распределить определенные виды расходов, перечисленные в Инструкции по применению Плана счетов.

Во-первых, это расходы на упаковку и транспортировку продукции в организациях, осуществляющих промышленную и иную производственную деятельность. Распределение осуществляется между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей.

Во-вторых, это затраты на транспортировку в организациях, осуществляющих торговую и иную посредническую деятельность, которые распределяются между проданным товаром и остатком товара на конец каждого месяца.

В-третьих, это расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию. Причем первые распределяются в дебет счета 15 «Заготовление и приобретение материальных ценностей», а вторые — в дебет счета 11 «Животные на выращивании и откорме».

С. Лисицына, эксперт «Федерального агентства финансовой информации»

Как отражаются коммерческие расходы (строка 2210) в отчете о финансовых результатах

Коммерческие расходы торговых и производственных компаний, которые были отражены на счете 90, подлежат учету в совокупной сумме себестоимости продаж. Такие затраты должны быть отражены в строке 2210 “Коммерческие расходы” в отчете о финансовых результатах.

Бывает и так, что предприятие не использует счет 44. Такое возможно только в том случае, если собираемые на счете затраты не имеют составляющей, подлежащей обязательному распределению. Если фирма не использует сч. 44, коммерческие расходы, как правило, отражаются на счете 26, закрывающийся 2 способами:

- Через списание общего объема затрат, накопленных компанией на счете 26, непосредственно в дебет счета 90 (тогда коммерческие расходы попадают в строку 2220 “Управленческие расходы”).

- Путем включения в себестоимость готовых товаров методом распределения расходов, собранных фирмой на счете 26 (тогда расходы включаются в сумму строки 2120 “Себестоимость продаж” в процессе списания себестоимости реализованных товаров).

Итоги

В отчете о финансовых результатах по строке 2210 отражаются списанные на счет 90 коммерческие расходы, которые предварительно собираются по счету 44 «Расходы на продажу». При наличии в составе коммерческих расходов затрат, подлежащих распределению¸ счет 44 может иметь остаток на конец месяца. Этот остаток в бухгалтерском балансе попадет в строку 1210.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример заполнения строки 2210 “Коммерческие расходы”

Рассмотрим на примере, как заполняется строка 2210 Отчета о финансовых результатах:

| Показатели по с/сч 90-2 сч. 90 в корреспонденции со сч. 44 (рубли) | ||||

| Оборот за отчетный период (2014 год) | Сумма | |||

| 1 | 2 | |||

| 1. По Дт с/сч 90-2 в корреспонденции со сч. 44 | 735 555 | |||

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2013 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (1021) | (734) | |

Коммерческие расходы за отчетный период составили 735 555 рублей.

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2014 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (860) | (1021) | |

Порядок оптимизации коммерческих расходов

Снижение расходов компании на реализации позволяет повысить ее прибыльность и рентабельность. Выделяют несколько моментов, на которые стоит обратить внимание при оптимизации коммерческих расходов компании:

- организация эффективного управления, а не целенаправленное уменьшение затрат;

- каждая затратная единица должна приносить максимальный результат;

- расходы являются результатом действий компании, а также результатом бездействий;

- снижение затрат невозможных без затрат, которые вкладываются непосредственно на это;

- поддержание уровня затрат на оптимальном уже залог успешной деятельности и повышения экономической эффективности;

- не стоит экономить на затратах, позволяющих застраховать компанию от более значительных затрат;

- аналитическая работа, направленная на оптимизацию коммерческих расходов должна вестись постоянно.

Читайте подробнее Коммерческие расходы (строка 2210). Что включают

Пример отражения коммерческих расходов в бухгалтерском учете

Известна следующая информация о предприятии, основной деятельностью которого является розничная торговля продуктами питания и хозяйственными товарами:

| Статья коммерческих расходов | Сумма (руб.) |

| Амортизационные отчисления (основные средства) | 41 000 |

| Заработная плата работников, страховые взносы в фонды | 233 000 |

| Расходы на оплату консультационных, юридических услуг | 321 000 (включая НДС 44 000 р.) |

| Расходы на доставку товаров на транспорте (подлежат учету в составе издержек обращения, согласно бухгалтерской учетной политике) | 987 000 (включая НДС 135 317 р.) |

| Арендные платежи за торговые залы, складские помещения и площади общехозяйственного назначения | 625 000 (включая НДС 85 687 р.) |

| Общие расходы предприятия за отчетный период | 3 125 000 (включая НДС 428 437 р.) |

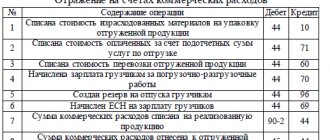

Перечисленные расходы бухгалтер предприятия отразит следующими записями:

| Запись бухгалтерского учета | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Учтен “входной” НДС по арендным затратам | 85 687 | 19 | 60 |

| Учтены затраты по оплате аренды | 539 313 (625 000 – 85 687) | 44 | 60 |

| Принят к вычету “входной” НДС по арендным издержкам | 85 687 | 68 | 19 |

| Учтен “входной” НДС по расходам на транспортировку | 135 317 | 19 | 60 |

| Учтены затраты на транспортировку товаров | 851 683 (987 000 – 135 317) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на перевозку | 135 317 | 68 | 19 |

| Учтен “входной” НДС по расходам на консультации и услуги юристов | 44 000 | 19 | 60 |

| Учтены расходы на оплату консультаций и услуг юристов | 277 000 (321 000 – 44 000) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на консультации специалистов и юристов | 44 000 | 68 | 19 |

| Начислена заработная плата работников и страховые платежи по оплате труда | 233 000 | 44 | 69, 70 |

| Начислена амортизация по объектам основных средств | 41 000 | 44 | 02 |

| Итого издержек обращения по состоянию на конец отчетного периода | 1 941 996 (539 313 + 851 683 + 277 000 + 233 000 + 41 000) | ||

Если такие расходы бухгалтер спишет в отчетном периоде на счет 90 “Продажи” по учету выручки, затраты следует отразить по стр. 2210 “Коммерческие расходы”. Далее в строке 1210 “Запасы” (подраздел “Незавершенное производство”) нужно указать сумму затрат, которые не были списаны.

Порядок расчета коммерческих расходов

Рентабельность производственной деятельности компании напрямую связана с объемами ресурсов, вкладываемыми в производство, а также с продвижением этой продукции на рынке. Если происходит увеличение коммерческих расходов, то это говорит о том, что имеет место понижение прибыльности деятельности компании, а значит и о необходимости проведения оптимизации издержек на реализацию продукции.

Финансовый анализ включает в себя определенные методы оценки эффективности работы отделов сбыта путем сопоставления следующих показателей:

- коммерческих расходов;

- объема реализованной продукции.

При этом первый показатель подразделяется на условно-постоянные издержки, а также переменные затраты. Для подсчета переменных коммерческих расходов необходимо сложить все издержки, которые непосредственно связаны с упаковкой, затариванием, заготовкой и транспортировкой. Динамика данной суммы отражает относительную экономию затрат, либо их перерасход.

Для того, чтобы рассчитать постоянный тип коммерческих расходов, требуется сложить все издержки, которые не имеют привязки к реализуемому объему продукции. Данная категория включает в себя арендную плату и представительские расходы. Анализ показателей в динамике отражает абсолютную экономию затрат, либо перерасход.

Важно! Бюджет коммерческих расходов включает в себя переменные издержки, направленные на общепроизводственные затраты, затраты на рекламу, маркетинговые мероприятия и анализ рынка, затраты на хранение и постоянные реализационные ресурсы.

Ответы на часто задаваемые вопросы про коммерческие расходы (строка 2210)

Вопрос: С какой целью производственные компании должны распределять расходы на транспортировку и упаковку между видами отгруженной продукции при частичном списании данных затрат?

Ответ: Действительно, производителям нужно поступать именно таким образом, поскольку не вся продукция, что была отгружена покупателям, в итоге продастся. Зависит это от того, что именно сказано в договоре между продавцом и покупателем:

- если это договор поставки, продукция не считается проданной, пока покупатель не выполнит в полной мере условия соглашения;

- если это товарообменный договор, продукция не признается проданной, пока покупателем не будет осуществлена встречная отгрузка товара.

Бухгалтерские проводки на коммерческие расходы

Этот метод считается простым в применении, поскольку расходы не перераспределяются на основе их функциональной классификации.

Второй формой анализа является метод «по функции затрат» или метод «себестоимости продаж», при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. При его использовании предприятие как минимум должно раскрыть информацию о себестоимости своих продаж отдельно от прочих расходов. Пример классификации на основе метода «по функции затрат» выглядит следующим образом:

| Наименование показателя | |

| Выручка | X |

| Себестоимость продаж | (X) |

| Валовая прибыль | X |

| Прочий доход | X |

| Затраты на сбыт | (X) |

| Административные расходы | (X) |

| Прочие расходы | (X) |

| Прибыль до налогов | X |

Как видим, именно эта форма анализа используется российскими компаниями при отражении расходов в отчете о прибылях и убытках. В п. 103 МСФО (IAS) 1 этот метод охарактеризован как обеспечивающий пользователей более уместной информацией по сравнению с классификацией расходов по их характеру. Однако его использование может потребовать произвольного распределения и значительных профессиональных суждений.

О.В.Давыдова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»