Торговый сбор – это какой налог

Положения законодательных актов устанавливают, что торговым сбором признается обязательный платеж с торговли, который исчисляется каждый квартал хозяйствующими субъектами для уплаты в бюджет в определенных регионах.

Он относится к местным налогам. Предполагается, что его будут собирать муниципалитеты в трех городах федерального значения — Москва, Санкт-Петербург, Севастополь. Однако, местные законодатели должны подготовить для данного сбора специальную законодательную базу.

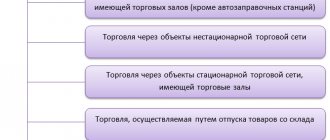

Согласно НК РФ под торговлей стоит в целях исчисления торгового сбора понимать деятельность по реализации товаров через стационарные объекты имеющие и не имеющие торговые площади, нестационарные объекты торговли, а также реализацию товаров со склада. Обязанность по исчислению торгового сбора возникает также у организаторов рыночной торговли.

Торговый сбор взимается с объектов ведения торговли, под которыми понимаются недвижимое и движимое имущество компаний и предпринимателей, используемое ими для осуществления продажи.

Внимание! Таким образом, базой по торговому сбору выступают не получаемые доходы от реализации товаров, а физические показатели объекта торговли.

Расчет торгового сбора

Формула расчета не сильно сложная (НК РФ ст.417 п.1):

Сумма платежа по торговому сбору = Ставка (С) * Фактическое значение физического показателя (ФЗ)

Если объектом исчисления налога (ФЗ) является площадь торгового зала, в этом случае она должна включать следующую площадь (НК РФ ст.346.43 п.3, пп.5, ст.415 п.5):

- Арендуемую часть торгового зала.

- Проходы для покупателей.

- Рабочие места обслуживающего персонала.

- Кассовые кабинки и место расположения контрольно-кассовых узлов.

- Часть павильона, магазина, занятые оборудованием, которое предназначено для выкладки, обслуживания покупателей, проведения с ними денежных расчетов, используемая для демонстрации товаров.

Исключаемая площадь (по письму Минфина №03-11-06/24876):

- Проходы для покупателей (тамбуры, лестницы, коридоры и т.д.), ведущие в торговый зал, но не находящиеся в самом зале.

- Помещения, в которых не обслуживают покупателей: подсобки, помещения административно-бытового назначения, в том числе используемые для хранения и приемки товаров, а также для подготовки его к продаже.

Для определения площади объекта торговли используются инвентаризационные и правоустанавливающие документы. К ним могут относиться:

- Договора купли-продажи.

- Экспликации, планы, схемы.

- Тех.паспорт объекта.

- Договора аренды помещений.

- Иные документы.

Также обращаем ваше внимание, что сбор уплачивается и в отношении арендованного имущества

Где применяется в 2021 году

НК РФ устанавливает, что торговый сбор должен быть введен в трех регионах России, которыми являются города федерального значения. Это Москва, Санкт-Петербург, Севастополь.

Для того, чтобы на территории этих субъектов местные органы власти могли взимать торговый сбор, они должны подготовить и утвердить ряд нормативных документов.

В настоящее время соответствующий закон был принят только властями Москвы. Поэтому торговый сбор сегодня уплачивают хозяйствующие субъекты, работающие в сфере торговли на территории столицы. Остальные города федерального значения до сих пор занимаются подготовительной работой.

Важно! При этом субъект бизнеса может быть не зарегистрирован в Москве. Достаточно, что он использует объект торговли, который располагается на территории данного города. Перед началом деятельности ему нужно подать уведомление в ИФНС по месту расположения данного объекта.

Что такое торговый сбор?

Торговый сбор (ТС) — это сравнительно новый (введен в 2015 году) платеж в бюджет для налогоплательщиков, занимающихся торговой хоздеятельностью. Ему посвящена глава 33 НК РФ. Согласно НК РФ, этот платеж может быть введен только в Москве, Петербурге и Севастополе путем принятия соответствующих нормативных актов. На текущий момент (октябрь 2021 года) такой нормативный акт принят только в Москве — закон «О торговом сборе» от 17.12.2014 № 62. Именно поэтому вопросы, связанные с ТС, волнуют главным образом москвичей. Хотя питерцам и жителям Севастополя успокаиваться не следует. В последнее время руководство страны нередко упоминает о наметившейся тенденции к экономическому росту и в связи с этим в 2018 году не исключены решения, связанные с повышением налоговой нагрузки на бизнес.

Кто его платит

Определение необходимости в уплате торгового сбора зависит от двух показателей.

Система налогов

По закону устанавливается торговый сбор для ИП на УСН и ОСНО, а также компаний на этих же режимах. Если субъект бизнеса применяет сельхозналог либо патентную систему, то они освобождаются от уплаты сбора.

Особая ситуация установлена для тех, кто применяет ЕНВД. Закон определяет, что нельзя одновременно платить вмененку и торговый сбор. Поэтому, необходимо сняться с ЕНВД, перейти на иную систему, и в зависимости от этого уже определять необходимость использования торгового сбора.

Виды деятельности

По закону, производить оплату обязаны все субъекты бизнеса, которые торгуют в розницу, мелким оптом или оптом при использовании следующих объектов:

- Стационарные объекты с торговым залом;

- Стационарные объекты без торгового зала;

- Нестационарные объекты;

- Складские помещения.

Однако дополнительно данный вид деятельности должен быть прописан в местном законе. Так, на территории Москвы торговля со складов не облагается торговым сбором, поскольку этот вид деятельности не прописан в принятом правовом акте.

Внимание! Деятельность розничных рынков также подпадает под торговый сбор. Однако в данном случае оплата производиться не с каждого торгового места, а в целом с площади всего рынка.

Торговый сбор кому платить и как рассчитывать в 2021 году – основные правила

Прежде всего нужно оговориться, что такой налог значится ежеквартальным. Получается, все показатели, применяемые прямо для расчета (не важно используете вы калькулятор или проводите калькуляции самостоятельно), выписываются за квартал. Платеж, согласно НК РФ, предназначен для организации и ИП, какие ведут работу в торговле на территории соответствующего отдельного района или (и) города федерального уровня с обозначением объекта осуществления торговли (в Москве ставки и сегодня самые высокие, и рассчитать их можно с использованием калькулятора).

Когда нужно рассчитать сумму подлежащего взносу налога, нужно фактическое назначение физической характеристики элемента осуществления продажи (к примеру, площадь объекта, какую можно взять из сопроводительных документов) помноженную на ставку в округе.

Под такой физической характеристикой элемента понимается (это зависит от сегмента осуществляемой деятельности) обычно площадь объекта, или же сам элемент осуществления торговли.

В сегодняшнем НК РФ записаны только предельные максимальные величины ставок, а конечные взносы, рассчитанные с помощью калькулятора, обязаны устанавливать муниципальные структуры отдельно.

Торговый сбор в 2021 в Москве

Данный налог в 2021 году будет значится только в столице, где будут только московские ставки (рассчитывать можно используя калькулятор). Различаются таковые не только по сегменту торговой деятельности, и по адресу нахождения элемента продажи, что довольно справедливо. Ведь по сути, стоит, например, газетный лоток на Тверской ул. или на краю Москвы, будет зависеть и прибыль его владельца/арендатора.

Торговый сбор в Санкт- Петербурге

В феврале/марте 2015 года совет депутатов внес в Госдуму законопроект (с учетом Московской области) об установлении трехлетнего перерыва на введение торгового налогооблажения в границах Московской области, Санкт-Петербурге и в новом Севастополе. Аргументировали они подобное решение тем, что такой налог конечно будет дополнительной налоговой санкцией и административным стопором для бизнеса.

Торговый сбор уменьшает налог по УСН на сколько процентов?

Сейчас, все работающие по правилам «упрощенки» имеют право на индексацию суммы, какая не может быть более 50% от всех вносимых налогов.

Что облагается торговым сбором в 2020 году

Для расчета торгового сбора используется не доходный показатель (реальный либо условный), а сам факт наличия торгового объекта. Под последними понимается не только недвижимые объекты в виде киосков или магазинов, но также и развозная торговля.

Таким образом, уплата торгового сбора не зависит от следующих показателей:

- Наличия права собственности на торговую точку. Уплату сбора обязаны осуществлять субъекты бизнеса, которые используют недвижимость для торговой деятельности независимо от того, хозяева они или арендаторы;

- Размера доходов. Этот показатель не участвует в определении сбора. Фактически, размер налога определяет тип и место расположения объекта;

- Место регистрации субъекта бизнеса. Если деятельность ведется на территории, которая подпадает под торговый сбор, его нужно уплачивать независимо от фактической регистрации бизнесмена;

- Регулярность торговли. Сбор нужно рассчитывать и уплачивать раз в квартал независимо от того, велась ти торговая деятельность в этот период, либо нет.

Внимание! Торговый сбор определяется на основании двух физических характеристик — фактического наличия объекта и площади торгового зала.

Если в первом случае используется готовый показатель ставки, то во втором случае необходимо выделить площадь зала из общей площади магазина. Во избежание проблем с контролирующими органами, последнюю цифру необходимо брать из официальных документов.

Примеры расчета торгового сбора

Чтобы получить сумму налога, которую вы должны заплатить, нужно умножить площадь торгового объекта на ставку вашего округа. Рассмотрим конкретный пример расчета. Сколько заплатит владелец торгового зала стационарной сети с площадью 100 кв. метров во Внуково? Так как площадь больше 50 кв. метров, сначала посчитаем налог на них: 50 х 420 = 21 000 рублей. Следующие 50 кв. метров стоят 50 х 50 = 250 рублей.

Другой пример: бизнесмен владеет двумя объектами. Один из них – на рынке, его площадь 40 кв. метров, другой – нестационарная торговая сеть в Бутово. В первом случае не имеет значения месторасположение, во втором – площадь объекта. Место на рынке обойдется владельцу в 40 х 50 = 2 000 рублей, а второй объект – в 28 350 рублей.

Какие виды деятельности не облагаются торговым сбором

Местные власти имеют право определить список видов деятельности, по которые не нужно производить расчет и перечисление торгового сбора. Для Москвы установлена следующая деятельность:

- Розничная торговля с применением автоматов;

- Продажи на ярмарках выходного дня, специальных и региональных ярмарках;

- Торговля в театрах, музеях, кинотеатрах при условии, что по итогам квартала доход от продажи билетов составляет не менее 50%;

- Торговля на овощебазах;

- Торговля через объекты, которые располагаются на территории рынков;

- Автономные бюджетные и казенные учреждения;

- Отделения почтовой связи;

- Нестационарные торговые точки, которые продают печатную продукцию;

- Религиозные организации при продажах в своих культовых зданиях.

Вам будет интересно:

Предельная величина базы для начисления страховых взносов в 2019 году: таблица значений

Кроме этого, освобождены следующие виды бытовых услуг:

- Парикмахерские и салоны красоты;

- Прачечные, химчистки;

- Ремонт обуви, одежды, часов, ювелирных изделий;

- Изготовление галантереи и ключей.

Однако для всех этих объектов установлены дополнительные условия:

- Оказание услуг для них является основным источником дохода;

- Размер объекта не более 100 кв. м., при этом выкладка и демонстрация товаров производится не больше чем на 10% площади.

Внимание! Интернет-магазинам не нужно платить сбор при условии, что они не осуществляют курьерскую доставку товаров с оплатой на месте.

Все субъекты бизнеса, которые подпадают под льготу по торговому сбору, все равно должны встать на учет в ФНС, с указанием в уведомлении вида льготы.

Общие сведения о торговом сборе

Торговый сбор (ТС) — относительно новый платеж в бюджет, установленный НК РФ в ноябре 2014 года для коммерческих фирм, осуществляющих продажи товаров в Москве, Санкт-Петербурге и Севастополе. Однако взиматься он может только при условии принятия законодательными собраниями перечисленных городов НПА, которые вводят его в действие. На данный момент лишь столичные власти разработали и утвердили соответствующие нормативные источники.

Расчет торгового сбора юрлица и ИП, являющиеся его плательщиками, в общем случае должны осуществлять самостоятельно. Дело в том, что при постановке на учет в ФНС в качестве плательщика сбора они должны передавать налоговикам уведомление по форме ТС-1, в котором указываются:

- ставка сбора в рублях, установленная для конкретного типа торгового объекта;

- ставка сбора в рублях, установленная для 1 кв. м площади используемого торгового объекта;

- исчисленный ТС за квартал;

- сведения о льготах по ТС;

- фактическая величина торгового сбора к уплате за квартал.

При этом первые 2 показателя — взаимоисключающие. Особенности их применения мы рассмотрим далее в статье.

Если перечисленные сведения не будут предоставлены, то налоговики, обнаружив факт осуществления фирмой торговой деятельности, самостоятельно начислят ТС исходя из имеющихся данных об объектах ведения торговли. Однако эти цифры, скорее всего, будут весьма неожиданными для владельца фирмы или ИП.

Сумму, указываемую в налоговом уведомлении об уплате торгового сбора, необходимо внести в бюджет до 25-го числа месяца, следующего за прошедшим кварталом. Если ТС не уплатить, то ФНС, как и в случае с другими налогами, потребует это сделать, а также может начислить штраф в размере 20% от неуплаченной суммы сбора и пени в порядке ст. 75 НК РФ. При умышленном уклонении фирмы от внесения соответствующего платежа в казну штраф составит 40%.

Таким образом, в интересах предпринимателя заблаговременно предоставить в ФНС расчеты по торговому сбору, направив форму ТС-1.

Торговый сбор в Москве в 2021 году ставки: таблица

Рассмотрим ставки на торговый сбор в Москве в 2021 году, которые установлены в зависимости от расположения объекта торговли.

| Вид торговли | Центральный административный округ (ЦАО) | Зеленоградский, Троицкий и Новомосковский АО | Южный административный округ (ЮАО) |

| Торговля через стационарную сеть, не имеющую залов (без АЗС) | 81000 руб. по каждому объекту | 28350 руб. по каждому объекту | 40500 руб. по каждому объекту |

| Торговля через нестационарную сеть (кроме развозной и разносной) | 60000 руб. по каждому объекту | 21000 руб. по каждому объекту | 30000 руб. по каждому объекту |

| Торговля через объекты с залами до 50 кв. м. | 1200 руб. за каждый кв. м. площади до 50 кв. м. | 420 руб. за каждый кв. м. площади до 50 кв. м. | 600 руб. за каждый кв. м. площади до 50 кв. м. |

| Торговля через объекты с залами сверх 50 кв. м. | 50 руб. за каждый кв. м. площади сверх 50 кв. м. | 50 руб. за каждый кв. м. площади сверх 50 кв. м. | 50 руб. за каждый кв. м. площади сверх 50 кв. м. |

| Развозная и разносная торговля | 40500 руб. по каждому объекту | ||

| Розничные рынки | 50 руб. за каждый кв. м. рынка | ||

Продолжение:

| Вид торговли | Молжаниновский район САО Северный район СВАО Восточный, Новокосино и Косино-Ухтомский районы ВАО Некрасовка ЮВАО Северное Бутово и Южное Бутово ЮЗАО Солнцево, Ново-Переделкино и Внуково ЗАО Митино и Куркино СЗАО | Все районы САО (кроме Молжаниновского) Все районы СВАО (кроме Северного) Все районы ВАО (кроме районов Восточный, Новокосино и Косино-Ухтомский) Все районы ЮВАО (кроме района Некрасовка) Все районы ЮЗАО (кроме районов Северное Бутово и Южное Бутово) Все районы ЗАО (кроме районов Солнцево, Ново-Переделкино и Внуково) Все районы СЗАО (кроме районов Митино и Куркино) |

| Торговля через стационарную сеть, не имеющую залов (без АЗС) | 28350 руб. по каждому объекту | 40500 руб. по каждому объекту |

| Торговля через нестационарную сеть (кроме развозной и разносной) | 21000 руб. по каждому объекту | 30000 руб. по каждому объекту |

| Торговля через объекты с залами до 50 кв. м. | 420 руб. за каждый кв. м. площади до 50 кв. м. | 600 руб. за каждый кв. м. площади до 50 кв. м. |

| Торговля через объекты с залами сверх 50 кв. м. | 50 руб. за каждый кв. м. площади сверх 50 кв. м. | 50 руб. за каждый кв. м. площади сверх 50 кв. м. |

| Развозная и разносная торговля | 40500 руб. по каждому объекту | |

| Розничные рынки | 50 руб. за каждый кв. м. рынка | |

Кто должен платить торговый сбор

Круг лиц, обязанных в качестве плательщика встать на учёт в налоговый орган, определяется ст. 411 и ст. 413 НК РФ и конкретизируется ст. 2 Закона г. Москвы «О торговом сборе». К ним относятся юридические лица (кроме применяющих ЕСХН) и индивидуальные предприниматели (кроме ведущих деятельность по патенту или находящихся на ЕСХН), осуществляющие:

- процесс организации розничных рынков (сбором облагается вся площадь рынка, а не объекты);

- торговлю различных масштабов (опт, розница, мелкий опт) с использованием объектов имущества:

- торговлю через стационарные объекты, имеющие или не имеющие (за исключением автозаправочных станций) торговых залов;

- торговлю через нестационарные объекты, включая развозную и разносную торговлю в розницу.

Кроме того, в перечне Налогового кодекса в качестве облагаемой сбором деятельности упоминается торговля путём отпуска товара со склада, но в Законе г. Москвы этот пункт при установлении размеров сбора был пропущен, что позволяет предположить, что столичные власти подобный вид деятельности решили торговым сбором не облагать.

Пример расчета налога

ООО «Столица» владеет тремя киосками на территории ЦАО Москвы, а также магазином площадью 76 кв. м. на территории ЮАО.

Ставка для киоска на территории ЦАО составляет 81000 рублей за один объект. Ставка для магазина в ЮАО составляет 600 рублей за первые 50 кв. м, и по 50 рублей за все последующие.

Сумма сбора по магазину: 600 х 50 + 26 х 50 = 31300 руб.

Сумма сбора по киоскам: 81000 х 3 = 243000 руб.

Общий размер сбора в квартал: 31300 + 243000 = 274300 руб.

Как рассчитать торговый сбор?

Расчет ТС в 2021 году осуществляется налогоплательщиком самостоятельно. Для этого нужно ставку ТС умножить на физический параметр объекта. Этим параметром может быть либо количество хозобъектов данного вида (если облагается сам объект), либо площадь хозобъекта (если по данному виду торговых точек облагается единица площади).

Срок уплаты ТС — до 25 числа месяца по истечении расчетного квартала.

Пример

ИП Смоленцев Семен Федорович владеет следующими торговыми точками:

- Магазином площадью 70 кв. м в Новой Москве.

- Двумя павильонами площадью 30 кв. м и 35 кв. м внутри МКАД (за пределами ЦАО).

- Ларьком в ЦАО.

Как рассчитывает торговый сбор Смоленцев С. Ф.:

- за магазин — 21 000 руб. + (50 руб. × 20 кв. м.) = 22 000 руб.

- За павильоны — 2 × 30 000 руб. = 60 000 руб.

- За ларек — 1 × 81 000 руб. = 81 000 руб.

Общая сумма ТС за квартал, подлежащая уплате Смоленцевым С. Ф.:

22 000 + 60 000 + 81 000 = 163 000 руб.

Порядок постановки на учет в качестве плательщика налога

Плательщиком торгового сбора становится предприниматель или компания, которые хотя бы один раз в течение квартала продали товар на территории муниципального образования, где введен торговый сбор. При этом необходимо самостоятельно встать на учет в налоговом органе в качестве плательщика.

Для этой операции разработано специальное уведомление по форме ТС-1. Его можно сдать одним из следующих способов:

- Лично в руки в бумажном формате;

- При помощи почтового отправления с описанным вложением;

- При использовании интернет-сервисов, при этом документ должен быть подписан ЭЦП.

На выполнение этой операции субъекту бизнеса отводится пять дней. В заявлении нужно указать вид деятельности, а также данные торговой точки. После обработки уведомления ФНС предоставляет налогоплательщику свидетельство о постановке на учет.

Важно! Подавать уведомление обязаны даже те субъекты бизнеса, которые подпадают под установленную льготу и производить уплату таможенного сбора не должны.

Если торговая деятельность прекращается, то субъект должен составить специальное уведомление ТС-2. В нем указывается конкретная дата окончания деятельности, и на нее необходимо произвести расчет сбора. Сдавать этот бланк обязательно, если деятельность фактически завершена, но уведомление не отправлено, то производить расчет и перечисление торгового сбора субъект бизнеса все равно будет обязан.

Порядок уплаты торгового сбора

Организация, осуществляющая торговлю с помощью объекта, обязана встать на учет в налоговый орган того региона, где зарегистрирован объект или ведется торговля и получить свидетельство плательщика ТС. Для этого нужно подать уведомление (форма ТС-1).

В уведомлении указывается: вид деятельности, объекты торговли, его характеристика (площадь, количество).

Могут возникнуть ситуации:

- Если объект зарегистрирован в Москве, а компания за ее пределами, то уведомление о постановке на учет на учет нужно подать в инспекцию Москвы.

- Если нестационарный объект зарегистрирован (авто-магазин) за пределами Москвы, а торговля идет на территории Москвы, то так же нужно встать на учет в Москве.

- Если несколько торговых объектов в Москве, зарегистрированных в разных районах, то нужно подать одно уведомление с указанием списка объектов. Данное уведомление подается в ту инспекцию, в которой зарегистрирован объект первый по списку.

В случае прекращения торговой деятельности, необходимо сняться с учета в налоговой инспекции. Для этого нужно подать уведомление, с указание даты прекращения торговли (форма ТС-2).

В случае изменения параметров торгового объекта (площадь, местонахождение) так же необходимо подавать уведомление.

Уведомление подается в течение пяти рабочих дней с момента приобретения объекта торговли (или возникновения каких-либо изменений). Далее, с момента регистрации уведомления, в течение 5 дней компанию ставят на учет. С момента постановки на учет в течение пяти плательщик от налогового органа получает свидетельство (форма ТС). Даже если организация попадает под льготу и не уплачивает торговый сбор, то она все равно обязана встать на учет.

Уведомления можно подать в бумажном или электронном виде с электронной подписью на сайте ФНС РФ. Штрафы за не постановку на учет представлены в таблице.

| Вид нарушения | Размер штрафа |

| За не соблюдения сроков постановки на учет. | 10 000 рублей. |

| За осуществление торговли без постановки на учет. | 10% от дохода в результате торговли за отчетный период, но не более 40 000 рублей. |

| Несвоевременная подача уведомления об изменении параметров торгового объекта. | 200 рублей. |

| Недостоверные данные в уведомлении, повлекшие уплату сбора в неполном размере. | 20% от размера неуплаченного сбора (если это было не умышленно)+ доплата сбора. 40% от размера неуплаченного сбора (если это было умышленно)+ доплата сбора. |

Куда подается уведомление

Нюансы постановки на учет в качестве плательщиков торгового сбора определила в своем письме.

В нем сказано, что процедуру постановки на учет и снятия с него нужно осуществлять:

- Если деятельность, по которой необходимо уплачивать торговый сбор, ведется с использованием объекта недвижимости — по месту нахождения недвижимости;

- Во всех остальных ситуациях — по месту нахождения компании либо места проживания предпринимателя.

Например, если предприниматель зарегистрирован в Московской области, либо ином регионе страны, но в Москве осуществляет деятельность в виде торговли в недвижимом имуществе, то он обязан отправить уведомление о торговом сборе в инспекцию по нахождению данного имущества.

Внимание! Однако тот же самый предприниматель, который торгует в Москве с автолавки либо торговой палатки, должен встать на учет по месту своего проживания.

Если у предпринимателя на территории муниципального образования несколько точек, с которых он обязан платить торговый сбор, но они относятся к разным инспекциям, то уведомление необходимо отправлять в тут орган ФНС, торговая точка которого в бланке будет указана первой.

Штраф за несвоевременную подачу уведомления

Если субъект бизнеса осуществляет торговлю, которая подпадает под торговый сбор, но не оформил в установленные сроки уведомление ТС-1, это будет приравнено к незаконному предпринимательству, т. е. ведению деятельности без постановки на налоговый учет.

За это нарушение предусматривается штраф в размере 10% от полученных доходов от данной деятельности, но не менее 40000 рублей. Данное наказание устанавливает НК.

Помимо этого, согласно КОАП штраф может быть наложен на должностных лиц. Он будет составлять 2-3 тысячи рублей.

Есть ли отчетность по ТС

Никакой дополнительной отчетности по торговому сбору не введено. Поэтому, обязанности предоставлять декларацию одновременно с уплатой сбора также нет. Однако есть несколько обязательных бланков, которые каждый плательщик сбора должен оформлять.

При постановке на учет каждый плательщик отправляет уведомление ТС-1. В случае, когда у субъекта бизнеса изменяются сведения об объекте обложения, его расположении и т.д — то также нужно оформить и передать бланк ТС-1.

Поскольку плательщики сбора имеют право уменьшать на данные суммы рассчитанные налоги на прибыль, либо аналогичные, то размер сбора указывается в соответствующей декларации:

- В декларации по налогу на прибыль, которую оформляют находящиеся на ОСНО, данные по торговому сбору проставляются на Листе 02, в строках 265-281.

- Предприниматели, которые отчитываются за доходы путем оформления декларации 3-НДФЛ, указывают суммы уплаченного сбора в Разделе 2 этого бланка;

- ИП и компании, которые применяют систему «УСН доходы», сдают декларацию по УСН. В ней для целей торгового сбора предназначен отдельный Раздел 2.1.2. Субъекту бизнеса, которые не уплачивают сбор, данный лист бланка просто не заполняют;

- ИП и компании, которые применяют систему «УСН доходы минус расходы», отражают суммы уплаченного сбора в Книге доходов и расходов в графе «Расходы». Отдельных полей в декларации для этого случая не предусмотрено.

Как избежать торгового сбора

Индивидуальные предприниматели смогут избежать торгового сбора, если перейдут на патентную систему налогообложения. Годовая стоимость патента определяется как 6% от установленного местными властями потенциального годового дохода (эту сумму можно найти в соответствующем законе вашего региона). Например, для магазинов с торговой площадью до 50 кв. м в центральных районах Москвы патент стоит 324 000 ₽ в год. С 2021 года патент разрешено уменьшать на страховые взносы.

Однако, перед переходом на патент, необходимо удостовериться, что ИП попадает под условия применения этого режима.

Куда необходимо оплачивать ТС

НК устанавливает, что торговый сбор является налогом местного уровня. В определении порядка его расчета, а также льгот, непосредственно участвуют местные власти. Из этого следует, что и уплата данного платежа должна производиться в местный бюджет.

Согласно НК, налоговым периодом установлен квартал. Размер сбора необходимо рассчитывать начиная с квартала, в котором было отправлено уведомление в налоговый орган.

Перечисление сбора производится до 25 дня месяца, который идет за расчетный кварталом.

Если уполномоченный орган сообщает в налоговую о выявленных объектах обложения сбором, по которым сам субъект бизнеса не отправил уведомление, то торговый сбор нужно перечислить в срок 30 дней с момента поступления информации.

Платежное поручение оформляется как и для обычных налогов. КБК торговый сбор установлены следующие:

- по налогу — 182 1 0500 110;

- по пеням — 182 1 0500 110;

- по штрафу — 182 1 0500 110.

Порядок уменьшения налогов на величину ТС

По закону, перечисленные суммы торгового сбора налогоплательщики в некоторых случаях могут указывать в расходах на применяемых налоговых системах, а в других – имеют право уменьшить рассчитанный налог на прибыль (или заменяющий его платеж) на выплаченную сумму.

ОСНО

На этой системе торговый сбор нельзя учитывать в расходах, но можно уменьшить сумму рассчитанного налога на прибыль (или авансового платежа). При этом необходимо учитывать, что подлежит уменьшению только та часть налога, которая перечисляется в местный бюджет.

Предприниматели, уплачивающие НДФЛ

Они могут уменьшить размер налога НДФЛ, который был определен по итогам года по ставке 13%. При уменьшении налога есть нюанс. Эту операцию можно сделать только в том случае, когда предприниматель торгует по месту постановки на учет, и в этой же местности платит НДФЛ.

Важно! Однако в случае, когда ИП платит налог по месту своей прописки, а торговую деятельность и уплату торгового сбора производит в другом городе, то производить уменьшение налога невозможно.

УСН доходы минус расходы

В этой системе разрешено суммы перечисленного торгового сбора поставить в число расходов, уменьшающих доходы при определении единого налога.

УСН доходы

Предприниматели и компании на этой системе имеют право уменьшить единый налог на суммы торгового сбора, которые были выплачены в этом же периоде. Но здесь также есть нюанс — такое уменьшение возможно только в том случае, когда единый налог и ТС перечисляются в один и тот же местный бюджет.

В случае, если на УСН ведется несколько видов деятельности, то вычет по торговому сбору можно получить только с налога от поступлений с розничной торговли. В этом случае ИП либо компании необходимо будет организовать раздельный учет поступлений от торговли и остальной деятельности.

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора. ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

Контур.Эльба поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.