Кто относится к плательщикам ТС

Так как форму ТС-1 представляют плательщики торгового сбора, необходимо выделить перечень тех, кто к ним относится.

Регулирует ТС глава 33 Налогового кодекса РФ. В 2021 году ТС, как и прежде, уплачивается только в городе Москве (Закон г. Москвы от 17.12.2014 № 62).

ТС должны уплачивать те, кто ведёт торговую деятельность на объектах осуществления торговли.

Отметим, что к таким хозяйствующим субъектам относят как организации, так и ИП (п. 1 ст. 411 НК РФ). А к торговой деятельности относят и розничную торговлю, и оптовую (подп. 2 п. 4 ст. 413 НК РФ).

Теперь расшифруем основные понятия:

Закон предусмотрел льготы для плательщиков ТС. Так, полностью от сбора освобождены ИП – патентщики (применяют ПСН), и плательщики ЕСХН (п. 2 ст. 411 НК РФ).

Кроме того, есть льготы по некоторым видам деятельности, которые предоставила Москва (ст. 3 Закона г. Москвы от 17.12.2014 № 62). То есть, данные льготы не действительны для других регионов, если ТС когда-либо введут и там.

Отметим некоторые из льготных категорий:

Когда происходит снятие с учета

На данный момент взнос введен только в г. Москве. Существуют определенные случаи, когда платится сбор.

3 основания для уплаты взноса:

- объекты, которые не являются коммерческими залами;

- нестанционарные торговые сети;

- коммерческие сети, которые относятся к стационарным.

Также предусматривается право для компаний известить инспекторов о прекращении бизнеса.

3 основания для снятия с учета:

- прекращение занятия розничной торговлей;

- переход частного предпринимателя на патентую систему;

- производство сельскохозяйственной продукции и уплата ЕСХН.

Предприниматели, которые работают на патентной системе, и фермеры освобождены от обязанности регистрироваться как плательщики коммерческого взноса.

Внимание! Торговлей считается деятельность по розничной и оптовой реализации товаров. Включает разносную, развозную торговлю, а также продажу через склады

Заявить о себе как о плательщике ТС

Чтобы встать на учет как плательщик ТС необходимо подать в налоговую уведомление по форме ТС-1: в течение 5 дней с момента начала торговой деятельности.

Схитрить – не подать уведомление и не платить ТС – не выйдет. Департамент экономической политики и развития города Москвы выявит неплательщика и сообщит об этом в налоговую инспекцию. Хозяйствующий субъект будет поставлен на учет налоговым органом принудительно. Также на него наложат штрафы, о которых расскажем ниже.

Встать на учет как плательщик ТС надо в любом случае – вне зависимости от прочих регистрационных записей, существующих в налоговой инспекции.

Регистрации с ОКВЭД, относящимся к розничной торговле, недостаточно для того, чтобы считаться плательщиком ТС! Необходимо уведомить налоговую об этом в особом порядке, подав ТС-1.

Кто платит торговый сбор

А теперь о том, кто платит торговый сбор. Дело в том, что эта обязанность установлена не для всех организаций и предпринимателей, которые торгуют в Москве. Здесь есть прямая зависимость от налогового режима, который применяет продавец. Этот платёж обязателен только на общей (ОСНО) и упрощенной (УСН) системах налогообложения. На режимы ПСН и ЕСХН торговый сбор не распространяется.

Что в итоге получается? Работать на ПСН организации не могут, а ЕСХН вправе применять только сельхозпроизводители и рыболовецкие предприятия (а также те, кто оказывает им определённые услуги). Значит, освободиться от уплаты ТС в Москве могут только индивидуальные предприниматели, которые оформили патент на розничную торговлю.

Бесплатная консультация по налогам

На каком бланке сдавать ТС-1

Форма ТС-1 утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249. В этом же приказе можно найти пояснения по заполнению формы, а также формат представления данных в электронном виде.

Далее с нашего сайта можно по прямой ссылке бесплатно скачать форму ТС-1 :

БЛАНК УВЕДОМЛЕНИЯ ТС-1

В какой контролирующий орган сдают ТС-1

В какую налоговую необходимо сдать уведомление по форме ТС-1? Ответ на этот вопрос зависит от того, какой именно вид торговой деятельности будет облагаться сбором:

Уведомлений надо сдать столько, сколько объектов торговли использует плательщик ТС. При этом есть нюанс: если несколько объектов торговли расположены в одном муниципальном образовании, но под началом разных ИФНС, достаточно одной постановки на учет в любой налоговой.

Если в госреестре указан ОКВЭД торговли, а фактически торговли нет, нужно ли платить сбор?

Торговый сбор нужно платить, только если ведётся торговля в Москве и есть объекты: магазин, павильон, киоск, палатка, «островок» в ТЦ или тележка, автолавка и т.п. ОКВЭД, указанный при регистрации, не влияет на торговый сбор. Если в госреестре содержится торговля как основной или дополнительный вид деятельности, а фактически предприниматель занимается другим, сбор платить не придется.

Множество вопросов вызывает продажа товаров как дополнительная деятельность к оказанию услуг. Часто бывает, когда в салонах красоты клиенты покупают различные средства по уходу, в автосервисах — запчасти, в химчистках — моющие средства. Ниже мы разобрались в каких случаях нужно платить торговый сбор.

Случаи, когда надо сдать в налоговую ТС-1

Форму ТС-1 представляют в ИФНС не только при постановке на учет, но и по другим основаниям. Код основания отражают на титульном листе формы заявления. О правилах внесения данных в этот бланк мы расскажем ниже. А сейчас приведем перечень причин, по которым бизнесмен должен отчитаться перед налоговой подачей формы ТС-1.

Законодательство допускает, что при ошибочном представлении уведомления ТС-1 его можно отменить. Для этого пишите в налоговую заявление в свободной форме с пояснениями (письмо ФНС от 20.08.2015 № ГД-4-3/14721).

Вносим данные в форму ТС-1 корректно

Бланк уведомления о торговом сборе для ИП и организаций един. Состоит он из 2-х (или более при необходимости) листов.

Титульный лист

Как обычно на титуле указываем общие сведения о плательщике сбора:

Лист с данными об объекте торговли

Если уведомление подают на несколько объектов, то следует заполнить соответствующее количество листов.

Особое внимание при заполнении уведомления следует уделить расчету суммы сбора, чтобы внести корректные данные в документ:

Пример заполнения ТС-1

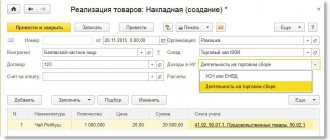

Пусть ООО «Принцип» начинает торговую деятельность с 01.04.2020 через объект стационарной торговой сети с торговым залом 45 кв. м в ВАО г. Москвы. Бухгалтер должен заполнить и сдать в налоговую инспекцию уведомление о постановке на учет в качестве плательщика ТС.

Далее по прямой ссылке можно посмотреть и бесплатно заполнения формы ТС-1 для торгового сбора :

ПРИМЕР ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ ТС-1

Что облагается торговым сбором

Начнём с вопроса о том, что облагается торговым сбором? Особенность ТС в том, что он взимается не от выручки, а с самого торгового объекта. При этом не имеет значения объём продаж, ассортимент и количество проданных товаров, а также право собственности на объект.

Более того, сумма сбора практически не зависит от регулярности торговли. В статье 412 НК РФ указано, что ТС за квартал взимается в полном размере, даже если торговля за этот период велась всего один раз. Какого-либо перерасчёта в соответствии с реально отработанными днями кодекс не предусматривает. От уплаты сбора может быть освобожден только полный квартал, в течение которого торговля не велась ни разу.

Что касается площади торговой точки, то принцип взимания сбора тоже нельзя назвать полностью справедливым. Объекты до 50 кв. м платят одинаковые суммы, независимо от реальной площади. Расчёт ТС по квадратным метрам предусмотрен только для торговых точек площадью свыше 50 кв. метров.

Кроме того, есть дифференциация по районам Москвы – самые высокие ставки сбора установлены для Центрального административного округа. Конкретные суммы ТС вы можете узнать из таблицы ниже.

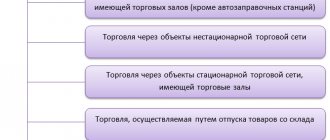

Итак, торговым сбором облагаются объекты:

- стационарной торговой сети с торговыми залами;

- стационарной торговой сети без торговых залов (кроме автозаправок);

- нестационарной торговой сети.

Важно: торговой сетью признается совокупность двух и более объектов (ст. 2 закона от 28.12.09 № 381-ФЗ). Однако для обложения торговым сбором не имеет значения количество точек. Даже если это только один магазин или киоск, сбор всё равно надо платить. Об этом говорится, например, в письме Минфина от 30.11.2017 № 03-11-13/79321.

В статье 413 НК РФ указан ещё один вид объектов, облагаемых торговым сбором. Это товарные склады и базы. Однако в законе г. Москвы от 17.12.2014 № 62 ставка ТС для них не установлена, поэтому на территории столицы эти объекты сбор не платят.

Кроме того, в соответствии со статьей 3 закона № 62 от уплаты торгового сбора в Москве освобождены:

- торговля на ярмарках и объектах, расположенных на территории розничных рынков (в данном случае ТС взимается не с конкретных точек, а со всей площади рынков);

- Почта России;

- автономные, бюджетные и казенные учреждения;

- религиозные организации;

- киоски со специализацией «Печать»;

- торговля в кинотеатрах, театрах, музеях, планетариях, цирках, если доля доходов от продажи билетов составляет 50% и более;

- торговля книгами, журналами, газетами, если выручка от реализации этих товаров превышает 60% оборота;

- организации сферы быта, оказывающие некоторые услуги (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, текстильных изделий, обуви, часов, ювелирных изделий, металлической галантереи, ключей), если площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10% от общей, а вся площадь объекта – не более 100 кв. метров.

И всё же по вопросу обложения ТС разных объектов возникает много вопросов. На многие из них Минфин отвечал в отдельных письмах.

| Вид объекта или торговли | Надо ли платить торговый сбор |

| Выставочный зал (шоу-рум), где демонстрируется товар и принимается оплата | Да, потому что в этом помещении ведётся торговая деятельность (письмо от 26.09.2016 № 03-11-06/4/55977) |

| Интернет-магазин | Нет, потому что торговые объекты здесь не используются (письмо от 15.07.2015 № 03-11-10/40730) |

| Торговля с открытых площадок без временных построек (например, сезонные овощные развалы, где овощи продают с земли или с поддонов) | Нет, т.к. в этом случае торговый объект отсутствует (письмо от 14.10.2015 № 03-11-09/58630) |

| Купля-продажи недвижимости | Нет, потому что реализация недвижимости не относится к торговой деятельности. Классификатор ОКВЭД относит это направление бизнеса к отдельному разделу G |

| Организация при продаже товаров собственного производства через фирменный магазин | Да, потому что для уплаты ТС продажа товаров собственного производства через фирменные магазины относится к розничной торговле (письмо от 27.07.2015 № 03-11-09/43208). Не платить сбор про реализации таких товаров через свои магазины могут только плательщики ЕСХН |

| Точка общепита, если она, в том числе, торгует готовыми покупными товарами | Нет, т.к. объект общепита вправе продавать готовые товары, в том числе, на вынос (письмо от 04.10.2016 № 03-11-12/57653) |

| Автосервис, который при оказании услуг по ремонту транспорта продает запчасти без их установки | Да, потому что закон г. Москвы от 17.12.2014 № 62 освобождает от уплаты ТС только некоторые организации по оказанию услуг |

| Организация, в офисе которой выдают товар и принимают деньги от покупателей | Да, ведь объектом торговли признаются не только специализированные (магазины, киоски и др.), но и другие помещения, где совершаются сделки купли-продажи (письмо от 15.07.2015 № 03-11-10/40730) |

| Собственник торгового объекта, который не использует его в своей деятельности | Нет, потому что само по себе владение таким объектом не подразумевает ведения на нём торговли (письмо от 19.10.2015 № 03-11-09/59842) |

Если вы не уверены, надо ли в вашей ситуации платить торговый сбор, советуем получить письменное разъяснение от Минфина или ФНС. Обратиться можно в московскую ИФНС по месту ведения деятельности или через онлайн-форму обращений на сайте этих ведомств.

Продлен ли срок сдачи формы ТС-1 и уплаты ТС в Москве?

В связи с мерами, принимаемыми для борьбы с коронавирусом, Правительство Москвы выпустило постановление от 24.03.2020 № 212-ПП. В соответствии с ним, срок уплаты торгового сбора за 1 квартал 2021 продлён до 31.12.2020 включительно. Ожидается продление сроков уплаты ТС и за 2 квартал 2021.

Общий порядок учета в качестве плательщика ТС при этом не изменен. Таким образом, формы ТС-1 и ТС-2 следует подавать в описанном в статье порядке.

Отметим, что сниматься с учета в качестве плательщика ТС в апреле-мае 2021 не имеет практического смысла. Поскольку ТС уплачивают даже в случае, если организация или ИП работали как плательщики ТС хотя бы 1 день в квартале (ст. 412, ст. 414 НК РФ).

Если «коронавирусные» ограничения продолжат до 3 квартала 2021, и владельцу бизнеса станет понятно, что и в июле-сентябре его торговый объект работать, скорее всего, не будет – тогда можно сняться с учета как плательщик ТС до 01.07.2020.