Кто должен платить за негативное воздействие на окружающую среду

За негативное воздействие на окружающую среду должны платить ЮЛ и ИП, осуществляющие на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ::

выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (далее — выбросы загрязняющих веществ);

сбросы загрязняющих веществ в водные объекты (далее — сбросы загрязняющих веществ);

хранение, захоронение отходов производства и потребления (размещение отходов).

часть 1 статьи 16 ФЗ «Об охране окружающей среды»

Исключение: Объекты негативного воздействия на окружающую среду 4 категории (часть 1 статьи 16.1 ФЗ «Об охране окружающей среды»).

При этом в случае наличия у юридического лица или индивидуального предпринимателя одновременно объектов IV категории и объектов, относящихся к иным категориям, определенным законодательством (I, II, III), плата за негативное воздействие на окружающую среду исчисляется и вносится по всем объектам, включая объекты IV категории.

<�Письмо> Росприроднадзора от 11.01.2019 N АА-06-02-31/370 «О плате за НВОС»*

Если у вас образуется отходы из группы ТКО, то в этом случае ваше предприятие не является плательщиком платы за негативное воздействие на окружающую среду. В данном случае плательщик — региональный оператор по обращению с ТКО, операторы по обращению с ТКО, осуществляющие деятельность по размещение (статья 16.1 ФЗ «Об охране окружающей среды»).

Когда платить авансовые платежи за НВОС в 2021 году? Экологический сбор.

26 февраля 2021 Авансовые платежи за НВОС в 2021 году в части сроков подчиняются тем же правилам, что и в 2021 году. Рассмотрим, что это за правила, а также разберемся, как определить сумму платежа и какого порядка придерживаться при оплате.

Порядок определения величины авансов по НВОС

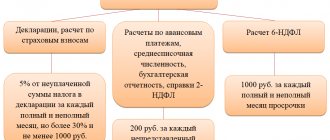

Основным документом, определяющим ключевые моменты расчета и порядка внесения платежей за загрязнение, является закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Именно в нем предусмотрена обязанность для юр.лиц, не относящихся к числу субъектов малого и среднего предпринимательства, оплачивать в течение текущего года авансовые платежи за негативное воздействие на окружающую среду (НВОС). По завершении года сумма этих платежей уменьшит общую величину платы, начисленной за год в декларации по НВОС.

Начислять и уплачивать авансовые платежи предписывается 3 раза за год, по завершении 1, 2 и 3 кварталов, до 20-го числа каждого из месяцев, наступающего после окончания соответствующего квартала (п. 3 ст. 16.4 закона № 7-ФЗ).

Как определить сумму вносимого аванса? Каждый из платежей будет равен ¼ от общего объема платежей за НВОС, уплаченных (такая формулировка присутствует в законе) за предшествующий год.

Хотя говорить здесь об уплаченных в прошедшем году платежах не совсем верно. За сумму, от которой делается расчет величины авансов, правильнее брать общий объем платежей, начисленных к уплате в декларации за год, поскольку является нередкой ситуация, когда сумма уплаченных авансов окажется больше, чем весь платеж, начисленный по факту за этот же год. И именно о вопросах использования сумм возникшей при этом переплаты идет речь в письмах Росприроднадзора от 15.03.2017 № АС-06−02−36/5194 и от 27.03.2017 № АА-06−02−36/6198.

Кроме того, как раз потому, что возникновение переплаты не является редкостью, рассматриваются варианты изменения алгоритма расчета авансов по платежам за загрязнение.

Однако, согласно действующему пока порядку, размер авансов, уплачиваемых поквартально в 2021 году, определит общая сумма платежей по НВОС, осуществленных (точнее, начисленных) за 2017 год.

Как рассчитать плату за 2021 год?

Расчет платы за загрязнение по году производится в декларации, в состав которой входят:

- титульный лист;

- раздел со сводными результатами расчетов, в котором начисленные суммы подвергаются уменьшению за счет расходов, снижающих негативный эффект загрязняющего воздействия, и за счет уплаченных в течение года авансов;

- 3 специальных раздела (по числу основных видов источников загрязнения), каждый из которых представляет собой таблицу с параметрами, необходимыми для расчета платежа по соответствующему источнику загрязнения, и заполняется только при наличии у плательщика такого источника.

Расчет в специальных разделах происходит по правилам, детально описанным в приказе Минприроды России от 09.01.2017 № 3 (в примечаниях к форме бланка декларации) и в постановлении Правительства РФ от 03.03.2017 № 255. Оба этих документа также содержат необходимые значения применяемых в расчетах коэффициентов.

Сроки для платежей за загрязнение

Оплату авансов юрлица, обязанные делать такие платежи, производят 3 раза в год. Завершаются расчеты по году еще 1 платежом — оплатой итоговой суммы, полученной в разделе декларации, отведенном сводным данным, в результате арифметических действий, совершенных над исчисленной в специальных разделах суммой.

Таким образом, видов сроков для оплаты существует 2:

1. для авансовых платежей — в 2021 году они истекут 20 апреля, 20 июля и 20 октября, но в октябре платеж придется сделать не позднее 19.10.2018, поскольку 20 октября — выходной, а переноса сроков закон № 7-ФЗ не предусматривает;

2. для окончательного расчета по году — предельная дата этого срока соответствует 1 марта года, наступающего за отчетным, т. е. оплату за 2021 год нужно будет осуществить не позднее 01.03.2018, а платеж за 2021 год — не позднее 01.03.2019.

Теми организациями, которые не обязаны осуществлять оплату авансов, уплата платежей на НВОС производится 1 раз (по итогам года), т. е. срок для них существует только 1 (1 марта).

Общим для всех юрлиц вне зависимости от масштабов их бизнеса является срок, установленный для представления декларации по НВОС, истекающий 10 марта года, наступающего вслед за отчетным.

Куда и как платить авансы за НВОС?

В части места оплаты плата за загрязнение привязана следующим образом (п. 1 ст. 16.4 закона № 7-ФЗ):

- за выбросы и сбросы ее вносят в бюджет по месту расположения источника загрязнения;

- за размещаемые отходы она платится там, где происходит размещение этих отходов.

То есть ОКТМО для платы, осуществляемой по разным видам загрязняющих объектов, может оказаться разным. И учесть это необходимо не только при составлении декларации, но и при уплате авансовых платежей.Разными в зависимости от вида источника загрязнения будут и значения указываемого в платежном документе КБК.

Что отличает платежи по НВОС от платежей по экологии?

Кроме платежей по НВОС, существует еще 1 платеж экологического характера, имеющий официальное название «экологический сбор». Он регулируется иным нормативным актом — законом «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Отличий от платежей за загрязнение у него много:

- круг плательщиков, представленный лицами, осуществляющими производство или импорт изделий, требующих их утилизации по завершении использования;

- налоговая база, определяемая как объем утилизируемого товара, скорректированный на норматив утилизации;

- ставка, зависящая от вида утилизируемого изделия;

- срок, установленный для оплаты и являющийся единственным, совпадает со сроком подачи отчетности по сбору и соответствует дате 15 апреля года, наступающего за отчетным.

Уплаты авансов по экологическому сбору законодательство не предусматривает. Таким образом, авансовые платежи по экологии в 2018 году делать не нужно.

Итоги Авансы по платежам за НВОС должны платить юрлица, не относящиеся к числу субъектов малого или среднего предпринимательства. Осуществляются такие платежи трижды в год, по завершении 1, 2 и 3 кварталов, не позднее 20 числа месяца, наступающего по окончании соответствующего квартала. Сумма каждого аванса равна ¼ от величины платежей за НВОС, начисленных к уплате по декларации за год, предшествующий году оплаты авансов.

Как рассчитывается плата за негативное воздействие на окружающую среду

Плата за негативное воздействие на окружающую среду рассчитывается по фактическому количеству выброшенных загрязняющих веществ, сброшенных загрязняющих веществ, размещенных отходов ( статья 16.2 ФЗ » Об охране окружающей среды») за отчетный период.

- Выбросы загрязняющих веществ учитываются по каждому эксплуатируемому источнику в отчетный период- по данным журнала учета выбросов.

- Сбросы загрязняющих веществ — по данным журнала учета качества сточных вод. Хочется обратить внимание на то, что если сброс происходит в централизованные системы водоотведения, то плату вносит организация, принимающая сточные воды вашего предприятия. А вы уже оплачиваете этой организации её расходы.

- Размещенные отходы — по данным журнала учёта отходов. Плата не осуществляется за отходы накапливаемые на предприятии, за отходы переданные на утилизацию или обезвреживание.

При расчете платы за негативное воздействие вы должны учитывать имеющуюся разрешительную документацию:

- в пределах нормативов выбросов, сбросов и выше;

- в пределах нормативов временно разрешенных выбросов, сбросов и выше;

- в пределах лимитов на размещение отходов производства и потребления и выше.

Кто обязан платить за НВОС

НВОС — это, по сути, одна из основных мер контроля государства за нанесением вреда природе. По закону этот налог должны выплачивать любые субъекты, чья работа ухудшает состояние окружающей природы.

Под эту категорию подпадают как российские, так и любые зарубежные компании, ведущие деятельность на территории РФ.

До 2010 года государственные бюджетные организации были освобождены от этого налога. Теперь и они обязаны платить за НВОС.

От этой повинности избавлены лишь те предприятия, на которых установлен IV класс опасности, то есть:

- предприятие производит не более 10 тонн отходов в год;

- не имеет радиоактивных выбросов;

- не загрязнет подземные или поверхностные водоемы.

Для установления класса опасности работают специальные комиссии Росприроднадзора (https://rpn.gov.ru/). Следует понимать, что заключение договора на вывоз отходов с соответствующей организацией не освобождает от уплаты за НВОС.

Смотрите видео: Краткое описание расчетов — Расчет платы за негативное воздействие

Сверхлимитное загрязнение окружающей среды

Сверхлимитное загрязнение окружающей среды — это привычный в обиходе нам термин, обозначающий превышение нормативов, лимитов.

Разрешения на выброс загрязняющих веществ в атмосферный воздух, лимиты на выбросы загрязняющих веществ, разрешения на сброс загрязняющих веществ в окружающую среду, лимиты на сбросы загрязняющих веществ, нормативы образования отходов и лимиты на их размещение (далее — разрешения и документы), полученные юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах, оказывающих негативное воздействие на окружающую среду и относящихся в соответствии с Федеральным законом от 10 января 2002 года N 7-ФЗ «Об охране окружающей среды» к объектам I и II категорий, до 1 января 2021 года, действуют до дня истечения срока действия таких разрешений и документов либо до дня получения комплексного экологического разрешения или представления декларации о воздействии на окружающую среду в течение срока действия таких разрешений и документов.

статья 11 Федерального закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»

По сути этой нормы закона после получения комплексного экологического разрешения или декларации о воздействии на окружающую среду для ОНВОС 1, 2 категории эти документы являются разрешительными.

На объектах I и II категорий до получения комплексных экологических разрешений, представления декларации о воздействии на окружающую среду временно разрешенными выбросами / сбросами признаются лимиты на выбросы /сбросы

статья 11 Федерального закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»

Разъяснения для ОНВОС 3 категории — что нашла:

В отношении выбросов загрязняющих веществ, за исключением радиоактивных, для объектов III категории в соответствии со статьей 22 Федерального закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» необходим расчет нормативов допустимых выбросов для высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности). При невозможности соблюдения нормативов допустимых выбросов таких веществ разрабатывается план мероприятий по охране окружающей среды и устанавливаются временно разрешенные выбросы (статья 23.1 Закона N 7-ФЗ).

Письмо Минприроды России от 20.09.2019 N 12-47/22755 «Об осуществлении производственного экологического контроля в области охраны атмосферного воздуха»

При исчислении платы за негативное воздействие на окружающую среду юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, признаются осуществляемыми в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, за исключением радиоактивных веществ, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности).

Федеральный закон от 21.07.2014 N 219-ФЗ 19) «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2020)

Получается, что для ОНВОС 3 категории действует следующее правило:

- показанное в отчете ПЭК количество выбросов и сбросов ЗВ (за исключением веществ 1, 2 класса опасности) признается количеством в пределах нормативов.

- по веществам 1, 2 класса опасности у ОНВОС 3 категории имеются расчеты нормативов, следовательно для этих веществ превышения нормативов устанавливаются исходя из указанных расчетов.

Кто платит экологический сбор

Экологический сбор уплачивают организации и ИП (индивидуальные предприниматели) являющиеся:

- Производителями товаров

- Импортерами товаров

Уплата и расчет производится по каждой группе товаров, группе упаковки товаров по утвержденному Правительством перечню.

Если товар в упаковке не является готовым к употреблению изделием, то экологический сбор необходимо уплатить только в отношении самой упаковки.

Если товары и упаковка товаров вывозятся с территории РФ, то экологический сбор не уплачивается.

Если производители или импортеры обеспечивают утилизацию отходов, то экологический сбор не уплачивается.

Ставки экологического сбора утверждаются Правительством РФ.

Нормативы утилизации утверждаются Распоряжением Правительства РФ. (действующие нормативы на 2021 г.)

Плата за негативное воздействие на окружающую среду — сроки

Плата за негативное воздействие на окружающую среду, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом.

ст. 16.4 ФЗ «Об охране окружающей среды»

При этом:

- вносятся ежеквартальные авансовые платежи — в срок не позднее 20-ого числа следующего за отчетным кварталом месяца.

- За 4 квартал авансовые платежи не вносятся — вносятся уже скорректированная годовая плата за вычетом 3-ех кварталов.

- Субъекты малого и среднего предпринимательства не вносят квартальные авансовые платежи.

Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

1) в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, подлежащей уплате за предыдущий год — самый простой вариант;

2) в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления;

3) в размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за негативное воздействие на окружающую среду с применением коэффициентов, установленных статьей 16.3 настоящего Федерального закона.

Срок предоставления декларации о плате за негативное воздействие на окружающую среду — не позднее 10 марта года.

Экологический сбор в 2018–2019 годах. Налог ли это?

Для того, чтобы разобраться что такое экологический сбор, обратимся к законодательству. Ныне действующий федеральный закон от 24.06.1998 N 89-ФЗ (в редакции от 25.12.2018) «Об отходах производства и потребления» содержит статью 24.5 об экологическом сборе. Статья введена в 2014 году и четко дает понятие, что экологический сбор является неналоговым доходом. Но обязанность по его уплате, как выполнение норматива утилизации прямо установлена федеральным законодательством. Поэтому этот платеж так же обязателен, как и все налоговые платежи.

В законодательстве по пунктам расписано как платится экологический сбор. Так, Постановлением Правительства РФ от 08.10.2015 N 1073 (ред. от 23.08.2018) установлены и порядок, и правила уплаты сбора. Дается право выбора предоставления сведений в территориальные органы Росприроднадзора как на бумажном носителе, так и в электронном виде. Товары, вывезенные за пределы нашей страны, экологическим сбором не облагаются. Это прямо установлено правилами. Приказом Росприроднадзора от 22.08.2016 N 488 утверждена форма расчета суммы экологического сбора. Установлены сроки уплаты экологического сбора – до 15 апреля года, следующего за отчетным (за 2021 год следует заплатить до 15 апреля 2021 года).

Технический отчет по обращению с отходами 2021

Под обязательную подачу этой отчетности попадают объекты I и II категорий НВОС. Технический отчет нужно разрабатывать исходя из НООЛР компании. В п. 3 ст. 18 Федерального закона N 89-ФЗ и ст. 31.1 Федерального закона N 7-ФЗ пояснена необходимость получения комплексного экологического разрешения (КЭР) для объектов I категории и подготовки нормативов образования отходов и лимитов на их размещение. Нормативы являются неотъемлемой частью КЭР.

Объектам II категории необходимо представить технический отчёт на основании декларации НВОС не позднее окончания срока действия полученной ранее разрешительной документации.

В случае получения разрешительных документов до 2021, допускается подать заявку на КЭР или декларацию НВОС до окончания срока действия этих разрешений. Полученные ранее документы будут действительны до получения КЭР или подачи декларации НВОС в соответствии с Федеральным законом от 25.12.2018 N 496-ФЗ.

В настоящее время НООЛР утверждают на 5 лет, если объект НВОС ежегодно представляет технический отчет. Сроки подачи отчета — ежегодно с даты утверждения нормативов в течении 10 дней. Если документ в рамках экологической отчетности будет сдан не вовремя, то плату будут взимать за сверхлимитное размещение отходов (Письмо Росприроднадзора от 17.05.2011 N КТ-08-03-36/6068).

Обратите внимание! При отсутствии категории объекта НВОС у организации, разработка НООЛР не требуется согласно разъяснениям Письма Минприроды России от 23.01.2020 N 12-47/1347

Экологический налог увеличит поступления в бюджет, но не спасет природу, считают эксперты

МОСКВА, 14 авг — ПРАЙМ, Александр Кожемякин. Министерство финансов предлагает заменить существующую в настоящее время плату за негативное воздействие на окружающую среду экологическим налогом. Новый налог, как сказано в проекте поправок к Налоговому кодексу, предполагается ввести с 2021 года.

Необходимость в экологическом налоге Минфин обосновал слабым администрированием платы за загрязнение окружающей среды.

Поступления от платы за негативное воздействие на окружающую среду в консолидированный бюджет в 2021 году составили 14,2 млрд рублей. На 2021 год показатель запланирован на уровне 11,6 млрд рулей. Минфин ожидает существенного увеличения поступлений от экологического налога.

Эксперты, опрошенные агентством «Прайм», считают, что введение экологического налога улучшит качество администрирования и увеличит поступления в бюджет. Под вопросом остается эффективное расходования «увеличенных поступлений».

СБОРЫ ЗА ЭКОЛОГИЮ ВЫРАСТУТ

«Думаю, трансформация экологического сбора в налог должно быть положительно воспринято добросовестными налогоплательщиками. Согласно планам правительства РФ, после донастройки налоговой системы она не будет меняться ближайшие 6 лет, таким образом, учитывая значительный рост неналоговых платежей в последние годы, бизнес может быть более спокоен за эту статью расходов», — считает руководитель управления рейтингов корпоративного сектора НРА Кирилл Кукушкин.

По его словам, в выигрыше будет и государство, поскольку введение экологического налога, при сохранении текущей нагрузки, улучшит качество администрирования и увеличит поступления в бюджет.

Минприроды намерено создать компанию, через которую будет собирать экологические сборы

Эксперт «Финам» Алексей Калачев полагает, что после введения нового налога нагрузка на бизнес все-таки вырастет.

«Как всегда, эта «медаль» имеет две стороны. На лицевой – включение неналоговых платежей в Налоговый кодекс упорядочит и повысит собираемость. Налоговой службе проще администрировать любые сборы, так как за неуплату налогов предусмотрена жесткая ответственность. Это повысит ответственность предприятий за экологическую обстановку и обеспечит финансирование экологических программ», — говорит Калачев.

«На обратной стороне – рост налоговой нагрузки на предприятия. Хотя утверждается, что размер сборов не увеличится, объективно налоговая нагрузка на бизнес вырастет. Во-первых, платежи, которые зачастую приходилось выцарапывать через суд, теперь будут собираться авансом. И, во-вторых, круг плательщиков нового налога увеличится по сравнению с платежами за вредные выбросы. Увеличение налоговой нагрузки на фоне роста ставок НДС и предложения по изъятию «сверхдоходов» в целом отрицательно влияет на деловой климат», — поясняет эксперт.

КУДА ПОЙДЕТ ЭКОЛОГИЧЕСКИЙ НАЛОГ?

По мнению Кукушкина, главное, чтобы новый налог шел в бюджеты регионов и распределялся непосредственно по целевому назначению — на компенсацию ущерба окружающей среды.

Из законопроекта, представленного Минфином, не ясно будущее распределения поступлений налога между федеральным и местными бюджетами. Сейчас 95% платы за негативное воздействие поступает местным властям и расходуется на компенсацию экологического ущерба.

В финансово-экономическом обосновании законопроекта лишь предполагается сохранение действующих в настоящее время пропорций распределения сумм экологического налога по бюджетам разного уровня: 5% – в доход федерального бюджета, 95% – в доход бюджета субъектов РФ.

ДЕНЬГИ СОБЕРУТ, А ЭКОЛОГИЯ ОСТАНЕТСЯ

Эксперты-экологи, комментируя законопроект Минфина, отметили, что он не мотивирует предпринимателей выполнять экологические требования. Кроме того, в ведомствах, отвечающих за экологию, существует неразбериха в использовании средств, выделяемых на экологические программы.

«Этот налог, на мой взгляд, вообще никак не мотивирует предпринимателей для самостоятельного решения проблем экологии, поскольку эти деньги заберут все равно. Предприниматель будет понимать, что что бы он ни сделал, эти деньги все равно отнимут. Поэтому нет смысла заниматься, к примеру, очистными мероприятиями, сточными водами или раздельно собирать пластик на производстве и отправлять на вторсырье. Я буду все сваливать в одну кучу, потому что я все равно буду за это платить государству», — считает представитель межрегионального общественного экологического движения «Отпор» Наталья Самойлова.

Названы самые экологичные регионы России по итогам весны 2018 года

По ее словам, экологическая ответственность производителя должна регламентироваться таким образом, чтобы мотивировать его проводить самостоятельно все экологические мероприятия и существенно уменьшать плату за воздействие на окружающую среду.

«Если ты ленивый предприниматель, то плати государству больше, а оно само будет направлять деньги на восстановительные мероприятия, которые необходимо проводить. Если ты неленивый, ответственный предприниматель, и ты считаешь свои деньги, ты будешь делать все для того, чтобы не вредить экологии и беречь природу от вредного воздействия», — говорит Самойлова.

Генеральный директор Центра экологических инициатив Владимир Кузнецов считает, что появление законопроекта об экологическом налоге свидетельствует о том, что министерство экологии и Росприроднадзор не в состоянии реализовать полномочия по сбору платы за негативное воздействие на окружающую среду.

«Минэкологии и Росприроднадзор расписываются в том, что они не в состоянии реализовать эти полномочия. Очевидно, у них не хватает ресурсов», — говорит эксперт.

Он отметил существование неразберихи в распределении ответственности за экологию и ресурсов, выделяемых на экологические программы.

«Нужно менять всю систему, отнимать у этих 12-15 ведомств, которые имеют около 100 полномочий в области обращение с отходами и природными ресурсами и создавать функциональный орган на 5 лет, который как чрезвычайная комиссия обнулит все законодательство и начнет все с чистого листа. Иначе мы ничего не изменим в плане загрязнения окружающей среды», — заключил Кузнецов.