Пять лет назад дешевая пачка сигарет стоила 28 рублей, а дорогая не превышала 73 рублей. Сегодня средняя стоимость одной пачки составляет 110 рублей. Цена на никотин ежегодно увеличивается из-за повышения косвенного налога. Акцизы на табак в 2021 году выросли на 10 процентов. Аналогичный рост был в 2021 году. Усиление налоговой нагрузки на 10-15% ежегодно действует с 2013 года. Акциз на сигареты введен государством в комплексе с запретом на курение в общественных местах и борьбу с никотиновой зависимостью граждан по стране. Согласно исследованиям ВОЗ (Всемирной организации здравоохранения), увеличение налога на 10 % провоцирует уменьшение потребления никотина на 5%.

Подакцизные товары табачной продукции

Налог распространяется не только на сигареты с фильтром. Акциз действует на разновидности табака, на электронные устройства для курения и на курительные жидкости. Табак, за который платят налоговый сбор:

- Нюхательный.

- Жевательный.

- Трубочный.

- Курительный.

- Кальянный.

- Папиросный.

- Для сигарет (с фильтром и без).

Фабрики-изготовители покупают акцизные марки на табачную продукцию на этапе сбыта в торговые сети. Табак в качестве сырья не подвержен налоговой нагрузке. Электронные устройства постоянного использования и одноразовые экземпляры совместно с никотиновыми жидкостями попали под действие закона с 2021 года. В тот момент, когда стали пользоваться популярностью у курильщиков и молодежи.

Налог устанавливают для пополнения бюджета от реализуемой продукции, которая не входит в список необходимых предметов для жизни человека. Никотин губит здоровье людей, и этот факт учитывается при формировании государственных отчислений. Косвенный налог помогает отслеживать объем проданной никотиновой продукции и наблюдать ежегодную динамику продаж.

Ставки акциза на сигареты

Тарифы отчислений в бюджет по табаку и изделиям для курения установлены действующим законодательством. Их принимает и запускает в работу Правительство страны. Ставки ежегодно обновляются, вступают в силу с 1 января наступившего года. Некоторые тарифы повышаются дважды в год, некоторые один раз, а некоторые раз в полтора-два года. Торговля табачными изделиями реже остается без повышения.

Акциз на табачную продукцию 2021 года:

- Все разновидности табака по цене 2 772 рубля за килограмм.

- Одна сигара 188 рублей.

- За тысячу сигарилл, кретека и биди 2 671 рубль.

- За килограмм нагревательного табака 5 280 рублей.

- Один курительный электронный девайс 44 рубля.

- Жидкая заправка для электронного устройства за 11 рублей миллилитр.

- На тысячу сигарет и папирос с 1 января 1 562 рубля, а с 1 июля 1 718 рублей. С процентной ставкой 14,5 расчетной стоимости. Эта разновидность акциза рассчитывается по двум ставкам одновременно (твердой и адвалорной).

Акциз на сигареты в России 2021 года не вырос дважды. Налог не увеличивался полтора года, повышение произошло только во втором полугодии. Ставка оставалась неизменной с января 2021.

Тарифы 2021 года:

- Готовые к употреблению разновидности табака 3 050 рублей за кило.

- Одна сигара 207 рублей.

- Тысяча сигарилл, биди и кретека 2 938 рублей.

- Килограмм нагревательного табака 5 808 рублей.

- За одно электронное устройство для курения 48 рублей.

- Курительные жидкости для электронных устройств 12 рублей за миллилитр.

- Тысяча сигарет и папирос 1890 рублей и 14,5% расчетной стоимости.

Рост тарифов на никотиновые изделия составил 10 процентных пунктов. Ставка на электронные приспособления и жидкости для них увеличилась на 9%. Налог напрямую не связан с ценообразованием табачной продукции. Однако повышение ставок влечет за собой рост цен в торговых сетях.

Налоговая база по табачным изделиям

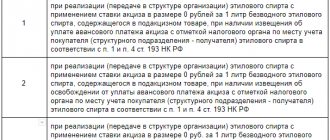

При реализации сигарет и папирос налоговая база состоит из двух частей и определяется как:

- объем реализованных (переданных) товаров в натуральном выражении – для применения твердой налоговой ставки;

- расчетная стоимость этих товаров – для применения адвалорной налоговой ставки.

Такой порядок предусмотрен пунктом 2 статьи 187 и статьей 193 Налогового кодекса РФ.

Для определения расчетной стоимости сигарет или папирос воспользуйтесь следующей формулой:

Акцизная марка на сигареты

Акцизная марка на сигареты печатается на фабрике Гознак. Она нужна для маркировки ввозимых в страну и произведенных на территории РФ табачных изделий. Акцизная марка с наименованием товара клеится на зарубежные товары, а специальная – на изделия с никотином российского производства. Марка подтверждает подлинность продукции за счет защитных признаков.

Акцизные марки печатаются на бумаге с водяным знаком двух тонов. С указанием страны (Россия), гербом и подписью акцизная марка. Бумага пронизана двумя видами защитных волокон. Нанесена химическая защита, которая меняет цвет в ультрафиолетовых лучах. Наименование товара совпадает с содержимым пачки и с количеством или весом изделий. На марке присутствует капсулированный люминофор – отражающая поверхность.

Специальные марки снабжены теми же защитными знаками. Отличаются от акцизных надписями Российская Федерация, Табачная продукция, Специальная марка. Напечатан светлый водяной знак одного тона. Не подсвечивается ультрафиолетом. Разряд и номер на марке – уникальные и никогда не дублируется.

Сравнивая перечисленные защитные характеристики при покупке табака, запомните, как проверить сигареты на подлинность по акцизной марке.

Разработан специальный прибор, который помогает удостовериться в подлинности марки. Им пользуются организации при проверке табачной продукции. Он называется Cassida Easy Check. Считывает наличие люминофора. При наведении на марку определяет защитный элемент, загорается зеленый индикатор и включается звуковой сигнал. Если индикатор остается красным, марка фальшивая.

Ответственность за продажу сигарет без акциза

Законом карается продажа сигарет без акциза. Ответственность за подобное нарушение определяют правоохранительные органы. Это административное или уголовное наказание. Административный штраф назначают как продавцам, так и фирмам, которые продают табак на сумму меньше 100 тысяч рублей. С организации взыщут до 50 тысяч рублей, с продавца до 5 тысяч.

Если компания или продавец умышленно продают табачные изделия стоимостью выше 1 миллиона рублей, наступает уголовная ответственность. Наказание за нарушение закона – до 6 лет тюремного заключения. Или штраф до 800 тысяч рублей.

Порядок уплаты акциза

Отчисление в бюджет от никотиновых изделий платят производители, импортеры и дистрибьюторы. Каждый налогоплательщик формирует налоговую декларацию на основе количества товара, с которым работал на протяжении отчетного месяца. Провести платеж нужно до 25 числа следующего месяца. Для производителей по месту производства изделий.

Производитель платит налог на основании факта передачи продукции другому подразделению или реализации в торговую сеть. Отчитывается в налоговый орган каждый месяц об операциях, проведенных с подакцизными табачными изделиями.

Импортер совершает подакцизную операцию ввоза табака и таможенная декларация – это отчет о дате сделки. Этот отчетный акт содержит информацию о количестве акцизного товара, по которому оплачивается налог. Если сделки происходят ежемесячно, соответственно и акциз платят каждый месяц. Одним платежом, ведь для импортера не установлены авансовые акцизные выплаты.

Для продавцов табака в отчетной системе фигурирует акт приема-передачи табачных изделий. На его основе дистрибьютор ежемесячно высчитывает акцизную нагрузку. Продавец приобретает никотиновую продукцию у производителей или импортеров. Оплачивает налог, соблюдая принятый срок, до 25 числа следующего месяца.

Порядок торговли

В 2021 году заниматься реализацией табачных изделиях можно на площади, отвечающей определенным требованиям, а именно:

- Реализация сигарет в магазине. Магазином принято считать помещение с наличием бытовой и подсобной комнаты, а также выделение отельного места для реализации табачных изделий.

- Реализация табачных изделий в павильоне. Павильоном принято считать строение, в котором есть торговый зал и возможность обустроить рабочие места.

Действующим законодательством категорически запрещается реализация табачных изделий в других местах, однако допускается возможность продажи развозным способом.

Кроме того, категорически запрещается реализация табачных изделий:

- на общественных вокзалах (железнодорожных, авиа, авто и так далее);

- на станциях метрополитена;

- в гостиницах.

Необходимо учитывать и нормы касательно оформления торговых площадей и самого процесса торговли:

- запрещена реализация продукции гражданам несовершеннолетнего возраста;

- реализация только тех сигарет, пачка которых не содержит более 20 штук;

- категорически запрещается продажа сигарет поштучно;

- что касается перечня продукции, то он одинаковый для всех: шрифт одинаковый крупный, фон черно-белый, формат А4 с указанием себестоимости.

Важно помнить, что под запретом находится не только реализация табачных изделий в непредусмотренных местах, но и попытка рекламировать свой товар в СМИ, в форме растяжек либо баннеров. Что касается электронных сигарет, то согласно законам РФ допускается возможность их рекламы только в том случае, если она не будет совпадать с внешним видом товара.

Пример расчета акциза на сигареты

Дистрибьютор, импортер и производитель будут высчитывать налоговую нагрузку от количества операций с акцизным товаром за месяц. Для табака, электронных сигарет и жидкостей отчисление в бюджет считается по формуле:

Налог = Количество товара * Твердая ставка

Для папирос и сигарет используют расширенную формулу с двумя ставками:

Отчисление в бюджет = (Объем продукции * Твердая ставка) + (Стоимость изделий * Адвалорная ставка)

Допустим, импортер за январь 2021 года ввез на территорию РФ 7 кг. жевательного табака, 2 тысячи электронных сигарет и 300 мл. курительной жидкости. Каждый товар рассчитывается отдельно, ставки на них отличаются.

- 7 кг. * 3 050 рублей = 21 350 рублей.

- 2 000 шт. * 48 рублей = 96 000 рублей.

- 300 мл. * 12 рублей = 3 600 рублей.

Суммируем налог по каждому изделию и получаем 120 950 рублей. Импортер оплатит высчитанный акциз до 25 февраля 2021.

Насколько сложнее рассчитывается налог на сигареты? Предположим, производитель в феврале 2021 года передал 2 500 тысячи сигарет отделу продаж. Стоимость пачки с 20 сигаретами 120 рублей. Это значит, что 125 пачек сигарет будут стоить 15 тысяч рублей.

Налог = (2 500 * 1 890 / 1 000) + (15 000 * 14,5 / 100%)

Получаем акцизное отчисление с сигарет 6 900 рублей. Оплатить налог производитель должен до 25 марта 2021. Приведенные примеры показывают, как правильно считать налог на продукцию, содержащую никотин и сопутствующие товары.

Стать автором

Стать экспертом

Для чего нужны акцизы

Астрал

2 февраля 2021 11848

1

Налоги

Что такое акциз

Акцизы — это налоговые платежи, которые накладываются на тех, кто производит определенные виды продукции. При этом государство позволяет добавлять этот платеж в расчет стоимости товара. Другими словами, это часть цены, которую платит покупатель.

Показателем того, что товар облагается налогом, служит специальная акцизная марка. Для ее получения действуют определенные правила — все зависит от страны–изготовителя товара и его вида. Например, акцизные марки на алкоголь приобретаются в Межрегиональном управлении Федеральной службы по регулированию алкогольного рынка. Если алкоголь экспортируется за рубеж, то акцизы выдает орган таможни.

Акцизы – налог нецелевой и регулируемый. Налоговый кодекс РФ определяет акцизы как федеральный налог. Вся сумма налога отправляется в общегосударственный бюджет. За счет этого выплаченные суммы могут распределяться на решения разных задач общефедерального и регионального уровней.

Кто платит налог

Налогоплательщиками акциза признаются :

- организации;

- индивидуальные предприниматели;

- лица, перевозящие товары через таможенную границу Евразийского экономического союза.

То есть в случае если ИП или организация производит и реализует подакцизную продукцию, он становится прямым налогоплательщиком акциза. В то же время, включая стоимость акцизной марки в цену товара, он распределяет уплату этого налога между покупателями. Так налог превращается в косвенный.

Что попадает под акциз

- Этиловый спирт из различных видов сырья: сырец, винный дистиллят, виноградный и плодовый спирт, коньяки, кальвадосы и сырье для виски.

- Отходы промышленности, производящей этиловые спирты, которые можно использовать в дальнейшем для технических целей.

- Продукция, содержащая не менее 9% этиловых спиртов, не относящаяся к алкогольной: лекарственная и ветеринарная продукция, косметические и парфюмерные изделия.

- Сусло (включая фруктовое и пивное) и другие виноматериалы.

- Алкогольная спиртосодержащая продукция. Доля спирта определяется содержанием 0,5% и выше. Конфеты с алкоголем сюда не входят.

- Сигареты и иные содержащие табак продукты, включая те, которые употребляются прямым нагреванием.

- Гражданские легковые автомобили и мотоциклы.

- Бензин автомобильный.

- Дизтопливо и сопутствующие масла и продукты их переработки.

- Продукты фракционной нефтепереработки.

- Углеводородные дистилляты в жидком состоянии, получаемые переработкой нефти, газового конденсата, попутного газа и горючих сланцев с определенной плотностью и температурой.

- Авиационный керосин и дизельное топливо.

- Бензол, параксилол и ортоксилол.

- Нефтяное и газовое сырье, включая гудроны, мазуты и топливо для судов, а также природный газ.

- Электронные сигаретные устройства.

- Никотиносодержащие жидкости.

При этом объектом налогообложения являются не сами перечисленные товары, но целый комплекс осуществляемых с ними операций.

Как рассчитывается ставка

Для начала нужно определить налоговую базу. Организация должна вести раздельный учет базы по акцизам, если она выпускает разные товары. Например, если алкогольный комбинат выпускает вина и коньяк. Это нужно из-за того, что в отношении подакцизных товаров установлены разные налоговые ставки. Налоговая база определяется применительно к каждой налоговой ставке.

Если учет налоговой базы подакцизных товаров не ведется раздельно, то определяется единая налоговая база по всем операциям с указанными товарами, которые признаются объектом налогообложения акциза. К ней применяется максимальная ставка налога.

Ставки акцизов можно разделить на:

- твердые — фиксированные суммы в рублях, которые накладываются на каждую единицу налоговой базы;

- комбинированные — это ставки, которые рассчитываются по формуле с фиксированным показателем и различными коэффициентами;

- адвалорные — ставки в процентах, которые рассчитываются по показателю стоимости подакцизной продукции.

Общая формула расчета проста:

СУММА АКЦИЗА = СТАВКА АКЦИЗА х НАЛОГОВАЯ БАЗА

Расчет суммы акциза по твердой ставке

Самый простой способ расчета: налоговую базу умножить на соответствующую ставку. Получаем сумму акциза по подакцизным товарам.

Фабрика «Тарань» реализовала произведенное ею пиво с долей этилового спирта 4% в количестве 200 000 банок по 0,5 литра.

Чтобы рассчитать сумму налога, нужно определить общее количество пива и умножить на ставку за литр продукции.

Заполняем формулу:

Сумма акциза = 21 рубль* х (200 000 х 0,5) литров = 21 х 100 000 = 2 100 000 рублей

*Ставка действительна на момент публикации

Расчет суммы акциза по комбинированной ставке

В отношении некоторых товаров установлены комбинированные налоговые ставки. Они состоят из твердой и адвалорной частей. Сумма налога рассчитывается так:

Сумма акциза = (Твердая ставка х Объем товаров) + (Адвалорная ставка х Расчётная стоимость товаров)

Расчётная стоимость определяется исходя из максимальной розничной цены.

Фабрика «Пыхтелыч» произвела 20 000 коробок сигарет с фильтром. В каждой пачке лежит 20 сигарет. Одна пачка стоит 89 рублей.

Считаем количество сигарет поштучно: в одной коробке лежит 50 блоков по 10 пачек сигарет, получаем 500 пачек или 10 000 сигарет в одной коробке. Поскольку коробок у нас 20 000, получается, что всего фабрика произвела 10 000 000 пачек или 200 000 000 сигарет.

Теперь посчитаем расчётную стоимость: 10 000 000 пачек х 89 рублей = 890 000 000 рублей

Рассчитываем сумму акциза по адвалорной налоговой ставке. Она равна 14,5% от расчетной стоимости: 890 000 000 рублей х 14,5% = 129 050 000 рублей.

Теперь рассчитаем твердую ставку — 1718 рублей* за 1000 штук. Получается такой расчет: 1718 рублей х 200 000 000 сигарет : 1000 штук = 343 600 000 рублей.

Складываем суммы по адвалорной и твердой ставкам: 129 050 000 рублей + 343 600 000 рублей = 472 650 000 рублей.

Рассчитываем сумму акциза по минимальной общей ставке. Она равна 2335* рублей за 1000 штук. 2335 рублей х 200 000 000 штук : 1000 штук = 467 000 000 рублей

*Ставки действительны на момент публикации

К уплате принимается сумма акциза с наибольшим значением — 472 650 000 рублей.

Расчет суммы акциза по адвалорной ставке

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

При расчете акциза в налоговую базу добавляются:

- средства, полученные при реализации товара в качестве материальной помощи;

- авансовые или другие платежи, произведенные в счет будущих поставок подакцизной продукции;

- средства на расширение размера активов особого назначения;

- суммы для наращивания доходов организации;

- проценты по вексельным бумагам;

- проценты по товарным кредитам.

Действующая редакция Налогового Кодекса не содержит адвалорных ставок акциза.

Когда платить акциз

Уплата акциза производится исходя из фактической реализации не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Например, акциз за июнь уплачивается не позднее 25 июля.

- с прямогонным бензином;

- с бензолом, параксилолом или ортоксилолом;

- со средними дистиллятами;

- с денатурированным этиловым спиртом;

- с авиационным керосином.

Таким образом, акциз за июнь уплачивается не позднее 25 сентября.

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию РФ устанавливаются с учетом положений таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле.

Важно: при реализации произведенной подакцизной продукции сумма акциза уменьшается на налоговый вычет.

Сумма акциза, подлежащая уплате = сумма акциза – налоговые вычеты

Также по налогу уплачиваются авансовые платежи и сдаются декларации. Шаблоны и разъяснения можно найти на сайте ФНС.

Для чего еще нужен акциз

Для учета товаров и контроля уплаты налогов. Федеральная специальная марка и акцизная марка являются документами государственной отчетности. Они подтверждают законность производства и оборота алкогольной продукции в России, Также они являются носителями информации единой государственной автоматизированной информационной системы (ЕГАИС).

Астрал

2 февраля 2021 11848

1

Статья была полезна?

77% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

Астрал.ЭДО

—> Новый онлайн-сервис для организации электронного документооборота с контрагентами

Астрал.Маркировка

—> Комплекс решений по отслеживанию товаров от производителя до конечного потребителя