Инвентаризация представлена специальной процедурой сверки имеющихся ценностей, товаров, денег или основных средств компании с теми значениями, которые имеются в официальных документах предприятия. Она может проводиться в обязательном порядке или по инициативе руководства компании. Проведение инвентаризации обязательно для некоторых компаний, а также этот процесс непременно проводится каждый год во всех фирмах. Основной целью названной процедуры выступает выявление разных несоответствий и недостач. Многие фирмы не осознают ценность этого процесса, поэтому он используется только в качестве формальности. Хотя если грамотно подойти к инвентаризации, то с ее помощью можно выявить все недостачи или излишки.

Предназначение процесса

Вам будет интересно:В какой банк лучше вкладывать деньги? Обзор ставок по вкладам в банках

Многие начинающие предприниматели задумываются о том, обязательно ли проведение инвентаризации и какие цели могут достигаться за счет этого процесса. Процедура представлена систематическим учетом материальных ценностей и средств, для чего производится сличение фактических показателей с данными из официальных документов.

Вам будет интересно:Индикатор Aroon: описание индикатора, применение в торговле

Основной целью инвентаризации выступает выявление расхождений. Они могут появляться по разным основаниям:

- воздействие на ценности факторов естественного характера, поэтому сюда включается усушка, порча из-за неправильного хранения, испарения или потери, возникающие во время перевозки товаров;

- незаконные действия со стороны работников компании, например, выполнение неправильных замеров, допущение обвесов или вовсе хищение ценностей;

- проблемы, появляющиеся во время ведения бухучета, поэтому выявляются нередко после инвентаризации разные ошибки, исправления, неточности, описки или иные двусмысленности в документах.

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

Исходя из этого, систематическое проведение проверки позволяет любому руководителю компании своевременно выявлять разные нарушения и проблемы.

Функции проверки

Вам будет интересно:Инженерная подготовка строительной площадки: основные правила

Проведение инвентаризации товаров обязательно предполагает использование разных функций процедуры:

- Объективно оцениваются условия, при которых производится хранение разных товаров, причем такая оценка является объективной.

- Определяется, насколько правильно и грамотно осуществляется ведение разных документов в компании.

- Отражаются особенности складского хозяйства в фирме.

- Оценивается полнота и правильность бухучета.

- Грантируется профилактика разных злоупотреблений и нарушений со стороны наемных специалистов.

За счет таких многочисленных функций проведение инвентаризации считается важным процессом в любой компании.

Случаи обязательного проведения инвентаризации

Некоторые компании должны проводить процедуру в обязательном порядке на основании требований законодательства. Информация о том, в каких случаях проведение инвентаризации обязательно, содержится в следующих нормативных актах:

Непременно проверка проводится в следующих ситуациях:

- при предоставлении имущества в аренду;

- продаже или выкупе активов, принадлежащих компании;

- преобразовании государственного или муниципального предприятия;

- перед формированием годовой отчетности;

- при назначении нового материально ответственного лица в компании;

- при выявлении порчи ценностей или хищения имущества;

- после стихийных бедствий или иных ЧС;

- при реорганизации компании;

- перед ликвидацией организации;

- в иных ситуациях, которые предусмотрены законодательством.

Проведение инвентаризации обязательно перед составлением годовой отчетности. Такой процесс позволяет не только учесть требования законодательства, но и предотвратить разные ошибки или недостачи в бухгалтерских бумагах. Обычно компании выполняют проверку ежегодно перед окончанием календарного года.

Инвентаризация в отношении основных средств проводится раз в три года. Каждый руководитель должен знать все случаи обязательного проведения инвентаризации. Дополнительно он может самостоятельно назначать проверку, если имеются сомнения в честности работы тех или иных наемных специалистов.

Вам будет интересно:ЖК «Переделкино Ближнее»: отзывы, преимущества и недостатки

Другие основания

Отметим, что в отношении основных средств обязательную инвентаризацию проводят один раз в 3 года. А в организациях Крайнего Севера и приравненных к ним инвентаризацию товаров, сырья и материалов можно проводить в период их наименьших остатков.

Как видно, в каких случаях проведение инвентаризации обязательно – имеет место не исчерпывающий перечень оснований. Поэтому приведём примеры, когда ещё существует обязанность проведения инвентаризации:

- для определения в договоре продажи предприятия его состава и стоимости (п. 1 ст. 561 ГК РФ);

- при получении внешним управляющим в управление имущества должника (п. 2 ст. 99 Закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

- ежемесячно в отношении наркотических средств, психотропных веществ и их прекурсоров, находящихся в распоряжении юрлиц – владельцев лицензий на их оборот (п. 1 ст. 38 Закона от 08.01.1998 № 3-ФЗ «О наркотических средствах и психотропных веществах»).

Также проведение инвентаризации обязательно в случаях, установленных руководителем организации (ч. 3 ст. 11 Закона о бухучете от 06.12.2011 № 402-ФЗ). В частности, такие случат можно прописать в положении об инвентаризации.

Также см. «Сличительные ведомости по инвентаризации».

Читать также

25.07.2019

Как устанавливается порядок процесса

Проведение инвентаризации обязательно предполагает учет требований, содержащихся в Методических рекомендациях. Многочисленные нюансы определяются непосредственными руководителями компаний. Для этого фиксируются правила в учредительной документации.

Директор компании может определить некоторые важные моменты:

- когда требуется выполнять процесс;

- сколько раз в год может осуществляться инвентаризация;

- в какое время осуществляется процесс;

- сколько времени он длится;

- какие активы непременно проверяются;

- кто является членом или председателем инвентаризационной комиссии.

Ответы на все эти вопросы закрепляются в учредительной документации. Проведение инвентаризации обязательно при смене материально ответственных лиц. При таких условиях новый наемный специалист может быть уверен, что недостачи, возникшие при его предшественнике, никаким образом не будут перенесены на него.

Что проверяется?

Инвентаризация может проводиться в отношении разного имущества, поэтому выделяется проверка денежных средств, основных активов, материалов или других предметов. Во время процедуры оцениваются все имущества и обязательства, имеющиеся в компании и ее подразделениях. Проверке подвергаются следующие элементы:

- основные средства фирмы, применяемые для ведения деятельности;

- нематериальные активы компании;

- разные финансовые вложения;

- товары и материалы;

- незавершенное производство;

- деньги на счетах и в кассе;

- ценные бумаги и БСО;

- расчеты с контрагентами, покупателями, ФНС, разными фондами и другими дебиторами или кредиторами;

- резервы;

- активы и обязательства предприятия.

В каком случае проведение инвентаризации материалов обязательно? Такая проверка выполняется при появлении подозрений, что наемные специалисты в компании злоупотребляют своими полномочиями, поэтому выявляется хищение или недостача.

Проверке подвергается не только имущество, владельцем которого является компания, но и ценности, которые располагаются на забалансовых счетах. На них у предприятия отсутствует право собственности, но они применяются в процессе работы на основании арендного договора или иных соглашений.

Этапы процесса

Проведение инвентаризации имущества обязательно предполагает выполнение последовательных действий. Поэтому процесс делится на этапы:

Закончить инвентаризацию надо до непосредственной подготовки, подписания и сдачи годовой отчетности в ФНС. Процедура проведения инвентаризации обязательно заканчивается составлением специального отчета.

Чем грозит отсутствие инвентаризации?

Инвентаризация – основной способ контроля деятельности любой организации. Своеобразный «медосмотр» для фирмы. Возможность контроля имущественных ценностей и экономического состояния предприятия. Но что будет, если пренебречь инвентаризацией и не проводить ее вовсе? Может ли это обернуться проблемой для предприятия? И на сколько эти проблемы будут существенны?

Когда необходима инвентаризация?

Проведение инвентаризации в нашей стране обязательно в нескольких случаях (Положение о бухгалтерском учете и отчетности в РФ):

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого

- проводилась не ранее 1 октября отчетного года;

- при смене материально ответственных лиц или собственника;

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при подготовке документации для списания имущества;

- при ликвидации (реорганизации) организации.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

Инвентаризация помогает выявить недостачи, излишки, пересорт, найти потерянное или даже возместить ущерб. Во время инвентаризации проверяется имущество, определяется его состояние и производится переоценка.

Но, что будет, если организация не проводит инвентаризацию вовсе? Преследуется ли это законом на государственном уровне, налагаются ли штрафы и санкции?

Отсутствие инвентаризации – это уголовное нарушение?

Скажем сразу, что как такового штрафа за отсутствие инвентаризации не предусмотрено. Но это не означает, что и проблем не будет.

Известны случаи, когда налоговые органы пытаются штрафовать организацию по ст. 120 НК РФ, мотивируя это тем, что отсутствие актов инвентаризации – есть нарушение правил учета доходов/расходов и объектов налогообложения.

Посетители одного из форумов в сети Internet, обсуждая возможные проблемы при отсутствии актов инвентаризационных проверок предположили, что в некоторых случаях это может повлечь за собой административную, а иногда даже и уголовную ответственность. В защиту они приводили такие аргументы: «При составлении годовой отчетности, инвентаризация обязательств и активов не проводилась, а в учете, наоборот, проводилось имущество или обязательство, получается недостоверная отчетность. Тут уместно будет вспомнить такое понятие как «должностная подделка» (внесение должностным лицом заведомо ложных сведений в официальные документы, другое подделывание документов, а так же составление и выдача заведомо неправдивых документов) . Это, по мнению правоохранительных органов, может привести к уголовной ответственности».

«Уголовная ответственность наступает в случае доказательства фиктивной(поддельной) бухгалтерской отчетности. Это может быть в случае недостоверного указания каких-либо активов и обязательств. Достоверность бухгалтерской отчетности подтверждается своевременно проведенной инвентаризацией. То есть за сам факт отсутствия инвентаризации ответственности нет. Но в таком случае бухгалтерская отчетность может быть признана фиктивной и подвергнуться сомнению».

«Наступление уголовной ответственности из-за не проведения инвентаризации –это только предположение что может быть. Аргументы для наступления уголовной ответственности отвечающие привели. Что касается самого факта отсутствия инвентаризации – за это ответственности нет».

Кроме административной или уголовной ответственности у фирмы могут возникнуть проблемы и другого рода. Например, отказ в вычете НДС и невозможность учесть в составе расходов затраты в пределах норм естественной убыли. А также возможность списания безнадежной задолженности.

Кто несет ответственность?

Рассуждать о том, чем грозит отсутствие инвентаризации можно долго: приводить доводы как в пользу безнаказанности такого ведения бизнеса, так и грозить уголовной ответственностью. Однако в Статье 11 Закона о бухгалтерском учете в РФ «Инвентаризация активов и обязательств« предусмотрена прямая обязанность организаций проводить инвентаризацию как минимум один раз в год перед составлением годовой бухгалтерской отчетности.

Кроме того, инвентаризация, как механизм контроля может, помочь избежать нарушений, за которые ответственность четко установлена. Это касается ситуаций, когда при проверке налоговики выявляют излишки материально-производственных запасов, неучтенных в бухгалтерской документации. Считается, что такое имущество получено безвозмездно. И если это приведет к искажению бухгалтерской отчетности на 10% и более, или занижению сумм начисленных налогов и сборов не менее чем на 10%, то должностные лица организации могут быть привлечены к административной ответственности по ст. 15.11 КоАП РФ за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. А это потянет за собой штрафы, привлечение к ответственности и все связанные с этим проблемы.

Но главное, в проведении инвентаризации должен быть заинтересован, прежде всего, сам руководитель. Ведь именно он несет ответственность за бухгалтерский учет своей большой или маленькой организации. И все проблемы о не проведении инвентаризации лягут на его плечи.

А кроме ответственности такой руководитель несет еще финансовые потери: сколько денег может быть потеряно из-за нерадивости и халатного отношения сотрудников? Сколько прибыли недополучено, сколько продано «на сторону» и «вынесено» из компании? Ведь никому, кроме собственника не важен доход.

Боязнь испортить отношения с коллективом или узнать правду, о реальном состоянии дел в компании может помешать вашей компании вырасти, сделать шаг и перейти на новый уровень доходов и прибыли.

Правила составления отчета

По результатам проверки формируется отчет. В него включаются следующие сведения:

- дата проведения инвентаризации;

- данные о членах инвентаризационной комиссии;

- срок, в течение которого была выполнена процедура;

- проверяемое имущество компании;

- выявленные проблемы и недостачи;

- подписи всех проверяющих.

Хотя проведение инвентаризации обязательно перед составлением годовой отчетности, любой руководитель компании может начать процесс без веских оснований. Для этого издается соответствующий приказ, после чего работники предприятия обязаны выполнить процедуру.

Обязанности инвентаризационной комиссии

Вам будет интересно:Кредит под залог недвижимости — это… Определение, виды кредитов, этапы оформления, советы экспертов

Проведение инвентаризации обязательно по закону, поэтому в каждой компании должен создаваться специальный орган, ответственный за проверку и учет. Он называется ликвидационной комиссией. У нее имеются некоторые обязанности:

- применение разных профилактических мероприятий, направленных на сохранение имущества предприятия;

- участие в разных спорах, относящихся к хранению или порче имущественных ценностей;

- контроль над правильностью составления разных документов, касающихся имущества фирмы;

- проведение инвентаризации на основании приказа руководства компании;

- подготовка отчета по результатам проверки;

- проведение следствия, направленного на выявление виновника разных нарушений и проблем.

Все эти действия должны выполняться исключительно сотрудниками фирмы, которые не заинтересованы в результатах проверки.

Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Совет: Если в организации подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при инвентаризации вверенного им имущества.

Такую рекомендацию дали представители Минфина России в письме от 15 июля 2008 г. № 07-05-12/16. В типовой форме такое участие в инвентаризации отнесено к правам коллектива (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85). Однако специалисты из Минфина России советуют записать это в обязанности, изменив положения договора. Ведь правила именно обязывают сотрудников присутствовать при инвентаризации имущества, за которое они ответственны. Об этом прямо сказано в пункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Кто входит в комиссию

При формировании комиссии обычно привлекаются к работе следующие специалисты:

- административные работники;

- специалисты бухгалтерского отдела;

- внутренние аудиторы;

- нередко задействуются даже независимые эксперты;

- представители разных должностей, имеющихся в штатном расписании организации.

Если в компании имеется небольшое количество разного имущества, то часто обязанность по проведению инвентаризации перекладывается на ревизионную комиссию, если она имеется в фирме.

Если при проведении проверки выявляется, что отсутствует даже один член комиссии, то результаты процедуры признаются недействительными.

Порядок проведения инвентаризации имущества и обязательств

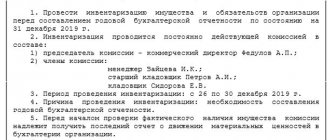

Процедура инвентаризации поручается либо постоянной, либо рабочей инвентаризационным комиссиям. Они создаются по приказу руководителя. Приказ составляется в произвольной форме. В нем же определяется состав комиссий.

Рабочая инвентаризационная комиссия создается, когда объем необходимых работ превышает возможности постоянно действующей комиссии. Рабочие комиссии формируются также по приказу руководителя. В одном приказе допускается утвердить состав как одной, так и нескольких рабочих комиссий. Приказ разрешается составить и в произвольной, и в унифицированной форме ИНВ-22.

Если планируемый объем работ небольшой, комиссию можно не создавать вовсе, а для проверки привлечь ревизионную комиссию (если она имеется в компании).

Обязанности постоянной и рабочих инвентаризационных комиссий необходимо закрепить в положении.

Алгоритм работы по осуществлению процедуры следующий. Перед ее началом комиссии обязаны:

1. Получить от материально ответственных лиц:

- не переданные в бухгалтерию приходные и расходные документы. Это необходимо для определения бухгалтерией остатков на начало инвентаризации;

- расписки о сдаче в бухгалтерию или в комиссию всех приходных и расходных документов на имущество о том, что все поступившие ценности материально ответственными лицами оприходованы, а выбывшие – списаны.

2. Подготовить бланки инвентаризационных описей (актов) инвентаризируемых объектов в двух экземплярах. Допускается применение как произвольных, так и унифицированных форм ИНВ-1, ИНВ-3, ИНВ-4. Описи (акты) составляются по материально ответственным лицам и местам хранения.

В ходе инвентаризации комиссии обязаны:

1. Осмотреть имущество и оценить возможность его последующего использования.

2. Определить фактическое наличие имущества.

3. Подтвердить наличие не имеющего материально-вещественного выражения имущества (денежные средства, НМА, финансовые вложения).

4. Установить правильность и обоснованность сумм обязательств.

5. Проверить балансовую стоимость имущества и правильность расчета оценочных резервов.

6. Проверить обоснованность признания и величину оценочных обязательств.

7. Проанализировать причины преждевременного списания имущества (физический и моральный износ, нарушение условий эксплуатации и хранения).

8. Обнаружить виновных.

9. Отразить в описях сведения о фактическом наличии объектов учета, оформить результаты проверки.

10. Подготовить предложения по устранению обнаруженных расхождений с учетными данными.

Постоянно действующие комиссии обязаны выполнять дополнительные задачи, которые на них возлагаются в межинвентаризационный период:

- составление документов на списание негодного к использованию имущества;

- контроль и утилизация непригодного к использованию имущества;

- контроль изъятия пригодных к использованию или продаже деталей, узлов, агрегатов, материалов, отходов, остающихся от выбытия имущества;

- определение стоимости пригодных к использованию или продаже материальных ценностей, остающихся от выбытия имущества;

- прием материальных ценностей, когда их количество, качество или ассортимент не соответствуют договорным условиям.

Если в организации есть и постоянная инвентаризационная комиссия, и рабочая, их функции нужно разделить.

Постоянная комиссия занимается:

- определением количества рабочих инвентаризационных комиссий;

- инструктированием председателей комиссий и ее членов;

- распределением работы между ними;

- контролем правильности проведения инвентаризации, своевременности и корректности оформления результатов проверки;

- обобщением результатов.

Рабочие комиссии занимаются непосредственно процессом инвентаризации.

Рекомендации специалистов

При проведении инвентаризации в компании целесообразно пользоваться определенными рекомендациями. К ним относятся следующие:

- За 10 дней до проверки издается руководителем соответствующий приказ, регистрирующийся в журнале.

- Допускается формировать комиссию не только постоянную, но и разовую или рабочую.

- Если в организации используется много ТМЦ, то решение о необходимости проведения выборочной инвентаризации принимается руководителем на основании текущей ситуации в компании.

- Все члены комиссии должны заниматься проверкой, а иначе результаты легко признаются недействительными.

- Во время процесса привлекаются материально ответственные лица.

- Руководство фирмы должно обеспечить условия для быстрого и простого выполнения процесса.

- Нередко проверка занимает достаточно много времени, а особенно это относится к компаниям, в которых используется большое количество материалов или отгружается и принимается множество товаров.

Во время инвентаризации члены комиссии должны учитывать требования законодательства.

10.1.2. Создание инвентаризационной комиссии

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля над выполнением приказов о проведении инвентаризации (форма N ИНВ-23). В состав комиссии включают представителей администрации организации, работников бухгалтерской службы, других специалистов (инженеров, экономистов, техников и т.д.), а также представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.