Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/[email protected]

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Расходы при учете единого налога УСН

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

Каким образом учесть расходы и как уменьшить налогооблагаемую базу – смотрите на примере ниже.

ООО «Мастер Плюс» использует УСН (схема «доходы минус расходы»).

18.12.2016 между «Мастером Плюс» и оператором связи «Телеком» заключен договор, согласно которому «Мастер Плюс» имеет возможность отправлять отчетность в органы статистики в электронной форме. Договором предусмотрены следующие условия:

- срок действия соглашения 01.01.-31.12.2017;

- «Телекомом» оказаны услуги по изготовлению ключа ЭЦП (электронной цифровой подписи»;

- «Мастер Плюс» получает право пользования ПОдля отправки электронной отчетности (единоразовая оплата по договору – 9.325 руб., НДС 1.422 руб.);

- «Телеком» берет на себя обязательство по ежемесячному абонентскому обслуживанию «Мастера Плюс» (оплата за год 6.340 руб., НДС 967 руб.).

Бухгалтер «Мастер Плюс» сделал в учете следующие записи:

| Дата | Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 31.12.2016 | 60 | 51 | В счет «Телекома» перечислена оплата по договору (9.325 руб. + 6.340 руб.) | 15.665 руб. | Платежное поручение |

| 31.12.2016 | 97 | 60 | Право на пользование ПО учтено как расходы будущих периодов (9.325 руб. – 1.422 руб.) | 7.903 руб. | Договор на оказание телекоммуникационных услуг |

| 31.12.2016 | 19 | 60 | Проведена сумма НДС от стоимости права на пользование ПО | 1.422 руб. | Счет-фактура |

| 31.01.2017 | 26 | 60 | Проведены расходы на абонентское обслуживание «Телекома» в январе 2021 (6.340 руб. / 12 мес.) | 528 руб. | Акт выполненных работ за январь 2017 |

| 31.01.2017 | 26 | 97 | Списаны расходы будущих периодов за январь 2021 (7.903 руб. / 12 мес.) | 659 руб. | Договор на оказание телекоммуникационных услуг |

| 31.01.2017 | 26 | 19 | НДС от стоимости ПО отражен в расходах января 2021 (1.422 руб. / 12 мес.) | 119 руб. | Счет-фактура |

Для определения суммы налога за 2021 бухгалтер «Мастер Плюс» не учитывал расходы по договору с «Телекомом». В 2021 в состав расходов «Мастер Плюс» ежемесячно включается сумма 1.306 руб. (528 руб. + 659 руб. + 119 руб.).

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Дт 99 Кт 68.

Используемые счета

Бухгалтерская проводка по начислению налога УСН делается с использованием следующих счетов:

- счет 51 «Расчетные счета» — используется для отражения всех движений денежных средств на счетах организации;

- счет 68 «Расчеты по налогам и сборам» — с его помощью отражается бухгалтерская проводка — начисление налога УСН, а также другие операции по расчету с бюджетом, в соответствии с п. 4 ПБУ 1/2008 субсчета по данному счету должны быть зафиксированы в учетной политике, в противном случае проводка начисления налога УСН будет сделана некорректно;

- счет 99 «Прибыль и убытки» — предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменятся лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Примеры расчетов налога по УСН с объектом доходы минус расходы и с объектом доходы

Все операции, совершаемые организацией, нужно отражать на бухгалтерских счетах. Сделать это можно с помощью проводок. Согласно Федеральному закону от 06.12.

2011 № 402-ФЗ, индивидуальные предприниматели имеют законное право не вести бухучет и не вдаваться в нюансы составления проводок.

Но на практике многие предприниматели предпочитают следовать канонам бухгалтерского учета.

Организации на упрощенке должны вести бухгалтерский учет. Несмотря на то, что проводки не зависят от системы налогообложения, расчет налога по упрощенке и формирование соответствующих бухгалтерских записей имеют ряд особенностей.

Налог по УСН нужно считать и уплачивать единожды по окончании года.

Кроме налога, упрощенец должен вычислять авансовые платежи по итогам трех периодов: 1 квартала, шести и девяти месяцев (ст. 346.19 НК РФ).

Налог рассчитывается нарастающим итогом и перечисляется в государственную казну в полных рублях.

Налог при УСН с объектом «доходы минус расходы»

Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку.

В госбюджет нужно отправить сумму за вычетом предшествующих авансов. Ставка налога чаще всего составляет 15%, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст.

346.20 НК РФ).

Налог рассчитывается аналогичным способом. Чтобы узнать годовой налог к уплате, следует из рассчитанной суммы вычесть авансовые платежи. Налог (авансовый платеж) начисляется проводкой:

Дебет 99 Кредит 68

При списании налога со счета в банке бухгалтеру нужно сделать запись:

Дебет 68 Кредит 51

Рассмотрим расчет налога на примере.

Согласно отчетным документам ООО «Тополь» в 2021 году удалось заработать 120 000 рублей, тем временем расходы составили 75 000 рублей. В отчетные периоды получены следующие показатели:

1 квартал

Доходы — 10 000 рублей;

Принимаемые расходы — 1 000 рублей.

Сделав расчет, бухгалтер получил значение 1 350 рублей ((10 000 — 1 000) х 15 %). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2021 года».

Дебет 99 Кредит 68 1 350 рублей — начислен авансовый платеж за 1 квартал 2021 года;

Дебет 68 Кредит 51 1 350 рублей — авансовый платеж перечислен в ФНС.

1 полугодие

Доходы (январь — июнь) — 60 000 рублей;

Принимаемые расходы (январь — июнь) — 18 000 рублей.

При расчете бухгалтер учел платеж за 1 квартал. Получилось, что долг перед ФНС составляет 4 950 рублей ((60 000 — 18 000) х 15 % – 1 350).

Дебет 99 Кредит 68 4 950 рублей — отражен авансовый платеж за 6 месяцев;

Дебет 68 Кредит 51 4 950 рублей — авансовый платеж перечислен в ФНС.

9 месяцев

Доходы (январь — сентябрь) — 100 000 рублей;

Принимаемые расходы (январь — сентябрь) — 53 000 рублей.

Бухгалтер сделал платежку на сумму 750 рублей и отправил деньги в ФНС ((100 000 — 53 000) х 15 % – 1 350 — 4 950).

Дебет 99 Кредит 68 750 рублей — начислен авансовый платеж за 9 месяцев 2021 года;

Дебет 68 Кредит 51 750 рублей — авансовый платеж отправлен на счет ФНС.

Год

Доходы (январь — декабрь) — 120 000 рублей;

Принимаемые расходы (январь — декабрь) — 75 000 рублей.

Налог за год без вычета авансовых платежей составляет 6 750 рублей ((120 000 — 75 000) х 15 %).

За весь 2021 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 7 050 рублей (1 350 + 4 950 + 750).

Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно.

Получается переплата по налогу в размере 300 рублей.

Чтобы учетные данные сошлись с фактическими расчетами, нужно сделать проводку на уменьшение налога:

Дебет 68 Кредит 99 300 рублей — уменьшен налог по УСН.

Если в конце года получается налог к доплате, формируется стандартная проводка:

Дебет 99 Кредит 68

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог. Для этого суммарный доход нужно умножить на 1 % (п. 6 ст. 346.18 НК РФ).

Вычислим минимальный налог, руководствуясь исходными данными.

120 000 х 1 % = 1 200 рублей — это значит, что ООО «Тополь» по итогам налогового периода должно заплатить в государственный бюджет не меньше 1 200 рублей. В 2021 году налог составил 6 750 рублей, а это больше минималки. Следовательно, фирме доплачивать государству ничего не придется.

Налог при УСН с объектом «доходы»

Авансовые платежи и сам налог исчисляются исходя из ставки 6% (ст. 346.20 НК РФ). Отдельные регионы могут применять ставки ниже нормы. Начисление налога (авансового платежа) отражается проводкой:

Дебет 99 Кредит 68

При списании с расчетного счета налога бухгалтеру нужно сделать следующую запись:

Дебет 68 Кредит 51

Рассмотрим, как рассчитать «упрощенный» налог на примере.

ИП Васнецов Георгий Васильевич в 2021 году заработал 450 000 рублей. В феврале бизнесмен со своего банковского счета отправил фиксированные взносы в размере 23 153,33 рубля. На эту сумму ИП на законных основаниях может сократить налог и авансы по нему.

1 квартал

Доходы ИП — 20 000 рублей.

Бухгалтер, ведущий учет ИП, исчислил авансовый платеж по формуле: 20 000 х 6 % = 1 200 рублей. Чтобы не платить налог, бухгалтер уменьшил его на перечисленные страховые взносы.

Так как они значительно превышают сумму аванса, в первом квартале перечислять в налоговую инспекцию ничего не нужно. Соответственно начислять налог не следует, проводок не будет.

1 полугодие

Доходы ИП (январь — июнь) — 150 000 рублей.

Бухгалтер определил возможную сумму платежа: 150 000 х 6 % = 9 000 рублей. Вновь бухгалтер пользуется возможностью сократить налог на сумму взносов — 9 000

9 месяцев

Доходы ИП (январь — сентябрь) — 150 000 рублей.

В 3 квартале Васнецов ничего не заработал, начислений нет, проводки не формируются.

Год

Доходы ИП (январь — декабрь) — 450 000 рублей.

Специалист рассчитал налог за 2021 год: (450 000 х 6 %) – 23 153 = 3 847 рублей.

Так как на протяжении года авансовые платежи отсутствовали, налог был уменьшен только на фиксированные взносы.

Бухгалтер показал начисленный налог проводкой:

Дебет 99 Кредит 68 3 847 рублей — начислен «упрощенный» налог за 2016 год;

Дебет 68 Кредит 51 3 847 рублей — перечислен в инспекцию налог по УСН.

Как видно из примеров, объект налогообложения не влияет на проводки. Абсолютно идентичны проводки на авансовые платежи и сам налог. Разница есть лишь в расчетах.

Елена Рогачева

Ведите учет на УСН в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно 30 дней

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнить баланс при УСН?

Заполнение баланса при УСН следует начать с заполнения всех данных об организации, которые указываются в шапке баланса. Строки баланса заполняются по порядку. Порядок заполнения баланса при УСН такой:

В строке «Материальные активы» указывают остаточную стоимость предприятия, а также капиталы, вложенные в оборот.

В строке «Нематериальные активы» следует указать все активы по научным исследованиям, поисковым активам, налогам, а также прочим вне оборотным средствам.

В строке «Финансовые активы» отображаются все оборотные денежные средства, за исключением денежных запасов.

В строку «Долговые обязательства» входят те денежные средства, которые организация взяла в кредит, заем.

В строку «Баланс» вносят общий итог всех активов предприятия.

Все остальные строки заполняются так же, как и в обычном бухгалтерском балансе.

Усн пени по налогам расходы по налогу на прибыль

Налог при УСН не является исключением, и при его несвоевременной уплате начисляются пени за Аванс по налогу УСН за 1 квартал 2021 г. был уплачен 30 апреля. КБК для уплаты пени по УСН доходы минус расходы (15 процентов). Пени по налогам при расчете налога на прибыль в расходах не учитываютс я п. 2 ст. 270 НК РФ. КБК пени по УСН-доходы 2017-2018 годов отличается как от КБК по самому налогу, так и от КБК для пени по объекту налогообложения «доходы минус расходы». ЕНВД зачастую выгоднее общего налога и даже УСН.

Налог при УСН, когда применяется объект налогообложения: — «доходы». Здравствуйте, у нас ООО на УСН доходы-расходы. Как учесть прибыль прошлых лет в 2021 году. При применении сокращенного или счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам Аналитика Налог на прибыль и аналогичные платежи используется при начислении (доначислении) налога на прибыль или иных налогов, которые Например, торговый сбор или налог при УСН. В нашей статье рассмотрим КБК, которые следует указать «упрощенцу», перечисляя пени по УСН. В настоящее время пени по налогу на прибыль взимаются в соответствии с УСН ЕНВД Налог на доход от продажи квартиры Налоговый вычет при покупке участка Возврат подоходного налога, обзор. Пени не относятся к налоговым санкциям, а поэтому их На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. 27.02.2018 Как в декларации по налогу на прибыль разделить выручку от реализации покупных товаров и собственных товаров, работ, услуг?

Начисление УСН: проводки

по факту оплаты.

Субъекты РФ в своем законодательстве могут установить нулевую ставку для вновь зарегистрированных хозяйственных субъектов, осуществляющих деятельность в производственной, научной, социальной сферах или в области оказания бытовых услуг населению.

В расчетах по отчетным периодам участвуют только полученные доходы и оплаченные расходы. Затраты группируют по статьям и элементам, включая их в себестоимость: на амортизацию, материалы, оплату труда и перечисление в фонды, соцнужды, энергопотребление, прочие. Проводки расходов при УСН стандартны – аккумулируются по статьям затрат, уменьшая величину полученной выручки.

В учете продаж используют , отгруженных товаров – . Расчет единого налога в бухучете фирмы идентичен расчету налога на прибыль и осуществляется поэтапно – определяют , рассчитывают величину за отчетный квартал, а по окончании года – исчисляют окончательную сумму налога к уплате.

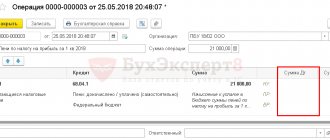

Фиксируют начисление УСН проводкой: Д/т «Прибыли и убытки» К/т «Расчеты по налогам/сборам». Этой записью оформляют расчет авансового платежа по каждому отчетному периоду – кварталу и итоговой суммы налога по завершении финансового года.

Начисление пени проводки при усн

и, соответственно, не принимают участия в формировании бухгалтерской прибыли.Для отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68.

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса.

Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок.

Счет активно-пассивный. Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.Бухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль.

Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.Оплата авансового

Штрафы проводки усн

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Принимаются ли пени по налогам к расходам при усн проводки

ООО «Стандарт» в январе 2014 года произвело работникам выплату декабрьской зарплаты, начисленной им в 2013 году. Ввиду того, что организация занимается еще и производством стройматериалов, 60% сотрудников – производственные рабочие. В этом же месяце сотрудникам организации была начислена заработная плата за январь, которая будет выплачена в феврале 2014 года. Страховые взносы, начисленные на декабрьскую зарплату в декабре 2013 года, перечислены в фонды в январе 2014 года, а взносы, начисленные на январскую зарплату в январе, перечислены в феврале 2014 года.

Ввиду того, что не все расходы могут быть учтены в налоговом учете при УСН, важно определиться с видом затрат, а затем выбрать для их отражения в бухгалтерском учете соответствующий счет в соответствии с Планом счетов и Инструкцией по его применению. Принятую методологию ведения бухгал-терского учета расходов необходимо отразить в учетной политике, которую должен утвердить руководитель организации. К тому же на основе общего Плана счетов следует также разработать свой рабочий план счетов, который станет приложением к принятой учетной политике.

Составление отчетности при использовании УСН

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН – «доходы» или «доходы за минусом расходов».

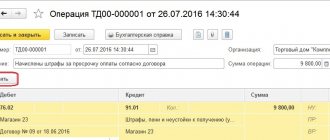

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.