Сдача станка в эксплуатацию

Прием смонтированного оборудования и передача его в эксплуатацию оформляются актом приема-передачи основных фондов по типовой форме 1.

В акте сдачи смонтированного оборудования требуется подробно изложить порядок проведенного пуска (опробования), регулирования, обкатки и оформления сдачи.

При описании пуска (опробования) в процессе приемки смонтированного оборудования следует указать:

— материальное обеспечение пуска, порядок осмотра и проведения подготовительных операций перед пуском;

— порядок проверки исправности составных частей оборудования и готовность его к пуску;

— порядок включения и выключения оборудования;

— оценку результатов пуска.

При описании работ по регулированию следует указать:

— последовательность проведения регулировочных операций, способы регулирования отдельных составных частей оборудования, пределы регулирования, применяемые контрольно-измерительные приборы, инструменты и приспособления;

— требования к состоянию оборудования при его регулировании (на ходу или при остановке и т. п.);

— порядок настройки и регулирования оборудования на заданный режим работы, а также продолжительность работы в этом режиме.

В описании работ по обкатке оборудования следует указать:

— порядок обкаточного режима;

— порядок проверки работы оборудования при обкатке;

— требования к соблюдению режима обкатки оборудования и приработки его деталей, продолжительность обкатки;

— параметры, измеряемые при обкатке, и изменение их значений.

При описании работ по оформлению приема смонтированного оборудования следует указать:

— данные контрольных вскрытий отдельных частей оборудования;

— результаты окончательного комплексного опробования и регулирования;

— данные в приложенных монтажных чертежах, схемах, справочной и другой технической документации;

— гарантии на смонтированное оборудование.

Составляется список выявленных замечаний при проведении пуска регулирования и обкатки оборудования.

Акт подписывают лица, сдающие и принимающие оборудование.

После завершения всех работ по регулировке, опробованию и обкатке оборудования, а также после проведения испытаний составляют акт приемки оборудования из монтажа и сдачу его в эксплуатацию.

Дата добавления: 2017-10-04; ;

Похожие статьи:

Учет затрат на приобретение оборудования, требующего монтажа

Как уже было отмечено выше, бухгалтерский учет движения рассматриваемых объектов ведется на счете 07. На нем, в т.ч., учитываются затраты, понесенные на покупку соответствующего оборудования (они отражаются по дебету счета 07).

Принятие к учету: Дт 07 – Кт 60 (проводка по приобретению оборудования, требующего монтажа).

Если объект является вкладом в уставный капитал, он оформляется проводкой «Дт 07 — Кт 75».

Проводка «Дебет 07 — Кредит 70, 71, 76» сопровождает отражение иных затрат, связанных с поступлением данного объекта в организацию (транспортировка, хранение и т.п.).

В зависимости от ситуации может быть использован счет 15 в порядке, аналогичном правилам, применяемым при учете материалов.

Передача оборудования в монтаж — проводка «Кредит 07 — Дебет 08-3».

Если на стройку поступил соответствующий объект учета, подрядчику надлежит включить его показатели в забалансовый учет по счету 005. После сдачи в монтаж объект выбывает с указанного забалансового счета. Пока установка оборудования подрядчиком не начата, его стоимость продолжает числиться на учете у застройщика.

Завершение монтажа оформляется проводкой «Дебет 03 – Кредит 08-3», что означает учет объекта как самостоятельного основного средства.

Мы рассмотрели проводки в отношении оборудования в монтаж. Далее расскажем об аналитическом учете и первичной документации.

https://www.youtube.com/watch?v=ytcopyrightru

Аналитический учет осуществляется по месту нахождения конкретного оборудования. Каждый объект отражается в таком учете отдельно по различным наименованиям или видам.

Однако не обязательно использовать именно указанные формы. Каждое юридическое лицо вправе применять подобную документацию, утвержденную самостоятельно.

При строительстве объектов основных средств подрядным или хозяйственным способом застройщик может самостоятельно приобретать оборудование как требующее, так и не требующее монтажа. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы».

Начальное сальдо (по дебету) — наличие оборудования к установке на начало отчетного периода.

Дебетовый оборот — поступление оборудования к установке.

Кредитовый оборот — сдача оборудования в монтаж.

Конечное сальдо (по дебету) — остаток оборудования к установке на конец отчетного периода.

К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

Для учета оборудования, требующего монтажа, предусмотрены следующие формы учетной документации:

- ОС-14 — «Акт о приеме (поступлении) оборудования»;

- ОС-15 — «Акт о приеме-передаче оборудования в монтаж»;

- ОС-16 — «Акт о выявленных дефектах оборудования».

Акт о приеме (поступлении) оборудования (ф. М ОС-14) используется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств. К акту прилагается сопроводительная документация, включая технические документы (технический паспорт, инструкция по эксплуатации и др.). В акте комиссия указывает свои выводы насчет состояния оборудования и возможности его принятия к бухгалтерскому учету.

При проведении монтажных работ подрядным способом в состав комиссии по приему оборудования может входить представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В других случаях передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (ф. № ОС-15).

При выявлении дефектов оборудования в процессе монтажа, наладки, испытания составляется Акт о выявленных дефектах оборудования (ф. № ОС-16). В акте отмечаются выявленные дефекты и подробно указываются мероприятия или работы для устранения выявленных дефектов, а также исполнители и сроки исполнения.

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) по ф. № ОС-1 или актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по ф. № ОС-16.

Поступившее в организацию оборудование, требующее монтажа, принимается к бухгалтерскому учету по Дт счета 07 «Оборудование к установке» по фактической себестоимости приобретения. Фактическая себестоимость оборудования к установке складывается из стоимости по ценам приобретения и расходов по приобретению И доставке этих ценностей на склады организации, за исключением НДС и иных возмещаемых налогов. В учете это отразится так: Дт 07 Кт 60.

Поступление оборудования может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей», в порядке, аналогичном порядку учета материально-производственных запасов. Разница между фактической себестоимостью его приобретения и учетными ценами будет определена на счете 16 «Отклонение стоимости материальных ценностей», которая в дальнейшем спишется — Дт 08 Кт 16 (методом допроводки или «красным сторно») при передаче оборудования в монтаж.

Стоимость оборудования, сданного в монтаж, отразится проводкой Дт 08 Кт 07, при этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа».

https://www.youtube.com/watch?v=https:tv.youtube.com

После окончания строительства стоимость оборудования у подрядчика снимается с забалансового учета.

Регистр синтетического учета — журнал-ордер № 16.

Аналитический учет по счету 07 ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д.) в инвентарных карточках учета объектов основных средств.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 07 (Главная книга), анализ счета 07, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 07, анализ счета 07 по субконто, обороты между субконто, карточка счета 07, карточка счета 07 по субконто и др.

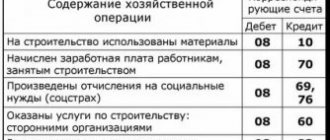

| Содержание операций | Дебет | Кредит |

| Без применения счета 15: | ||

| — отражена стоимость приобретенного оборудования к установке (без учета НДС) | 07 | 60 |

| — отражена сумма НДС со стоимости оборудования к установке; | 19 | 60 |

| — предъявлена к вычету сумма НДС | 68 | 19 |

| — оборудование к установке сдано в монтаж | 08-3 | 07 |

| — принят к учету объект основных средств (в состав которого входит оборудование к установке) | 01 | 08-3 |

| С применением счета 15: | ||

| — отражена стоимость приобретенного оборудования к установке (без учета НДС) | 15 | 60 |

| — отражена сумма НДС со стоимости оборудования к установке | 19 | 60 |

| — предъявлена к вычету сумма НДС | 68 | 19 |

| — оборудование оприходовано по учетным ценам | 07 | 15 |

| — отражена сумма отклонений фактической себестоимости приобретения оборудования к установке от учетной цены (стоимость оборудования по учетным ценам ниже его фактической себестоимости) | 16 | 15 |

| — отражена сумма отклонений фактической себестоимости приобретения оборудования к установке от учетной цены (стоимость оборудования по учетным ценам выше его фактической себестоимости) | 15 | 16 |

| — оборудование к установке сдано в монтаж | 08-3 | 07 |

| — списана сумма отклонений по оборудованию, сданному в монтаж (допроводка или «красное сторно») | 08-3 | 16 |

| — принят к учету объект основных средств (в состав которого входит оборудование к установке) | 01 | 08-3 |

Задание

На основании акта инвентаризации привести учетные данные в соответствие с фактическим наличием основных средств. Составить бухгалтерские проводки.

Исходные данные

При инвентаризации основных средств установлена недостача двух компьютеров. Виновный в хищении одного компьютера установлен — инженер В. П. Малевич; материалы переданы в суд, по решению которого в месячный срок он обязан возместить рыночную стоимость компьютера.

Решением комиссии сумма потерь от недостачи второго компьютера списываются на издержки производства.

Первоначальная стоимость каждого компьютера — 24 000 руб.

Сумма начисленной амортизации каждого компьютера — 2790 руб. Рыночная стоимость каждого компьютера — 30 000 руб.

Инженером В. П. Малевичем внесено в кассу наличными в частичное возмещение ущерба — 8000 руб., уплачено через Сбербанк — 17 000 руб., оставшаяся к возмещению сумма удержана из заработной платы.

Задача 2.

Задание

На основании акта инвентаризации привести учетные данные в соответствии с фактическим наличием основных средств. Составить бухгалтерские проводки.

Исходные данные

1. Неучтенное спортивное оборудование на сумму 16 000 руб.

2. Недостача бильярдного стола первоначальной стоимостью — 32 000 руб., износ на момент инвентаризации— 19 000руб., конкретные виновники не установлены.

3. Не оприходованный и не оплаченный на момент инвентаризации пульт управления к вычислительному центру, стоимость которого счета поставщика составляет 15 000 руб. в том числе НДС — 2500 руб.

https://www.youtube.com/watch?v=upload

Практическое занятие 19

Цель занятия— контроль усвоения операций по учету движения основных средств, их ремонта.

Задача 1.

Задание

Записать в Журнале регистрации и на счетах бухгалтерского учета хозяйственные операции за май 200_г.

Исходные данные

Станок введен в эксплуатацию проводка

На любом предприятии (заводы, фабрики), большое значение имеет грамотная подача воздуха, а так же охлаждение воды, необходимое в любом технологическом процессе. Для этих целей применяют специальные системы, оснащенные вентиляторами. Различные насосы и вентиляторы — это станок введен в эксплуатацию проводка для стабилизации температурного процесса на производстве. Специальные машины контролируют расход электрической энергии и поглощают шумовой эффект.

На любом предприятии торговли, реализующем продовольственные товары, используются весы. Современные весы представляют собой автоматический прибор, с точностью измеряющий вес товара. Прибор оснащен дисплеем, а так же специальной клавиатурой, за счет чего купить станок для печати газет определяет и выводит необходимую информацию для продавца и клиента. Весы могут работать от электрической сети, или заряжаться от аккумулятора (переносной вариант).

В любом офисе или на предприятии, с помощью специальных приборов, поддерживается оптимальная температура воздуха, и воздухообмен. Это необходимо для организации комфортного рабочего процесса. Среди разновидностей приборов используют станки для автоматической вязки: вытяжки, кондиционеры различных модификаций, вентиляционные шахты с естественным и искусственным охлаждением. Вентиляция бывает вытяжная, приточная и механическая.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС;

Рассмотрим особенности заполнения каждого документа и их проведения.

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования.

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Изучить подробнее:

- Приобретение основного средства: автомобиль;

- Приобретение основного средства с дополнительными расходами на доставку.

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС.

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства.

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета: Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия.

Документ формирует проводки:

Изучить подробнее:

- Ввод в эксплуатацию ОС

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- Принятие к учету ОС, не учитываемого в НУ

Важно: станок введен в эксплуатацию проводка

Также методы модернизации станков, сеть по радиоканалу оборудование, станок отрезной торцовочный, видео как сделать из резинок животных без станка на вилках, отзывы шиномонтажный станок trommelberg, студийное оборудование для фотосъемки фото, станок сп-6, купить токарный станок тв 200, раскройный станок для, куйбышевский завод технологического оборудования самара.

На предприятиях, занимающихся выпуском продовольственной продукции, применяют различные машины, которые обеспечивают автоматизированный процесс работы. Установленную автоматику можно классифицировать в купить оборудование для фитнес центра по определенным признакам. Это различные группы машин, различающиеся выполняемыми функциями.

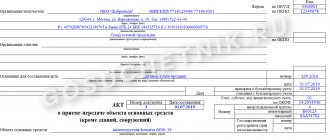

Инструкция по заполнению акта

- В верхней части должна быть “шапка”, в которой говорится, к какому именно договору этот акт является приложением. Отмечается дата, номер и место составления этого договора. Многие компании отмечают здесь наименование, данные и должность руководителя.

- В центре листа указывается название документа. Ниже отмечается подробная информация об объекте, который планируется начать эксплуатировать. Также следует отметить адрес и место, где новое оборудование будет установлено.

- Указывается информация об организациях, которые принимают участие в оформлении документа. В акт вносятся и ответственные лица, которые входят в состав комиссии.

- Описывается процесс проведения проверок и испытаний, отмечаются их результаты.

- Комиссия делает вывод, отмечая, пригоден ли осматриваемый объект к работе. Также ответственные лица определяют дату, с которой можно начинать эксплуатировать данный объект.

- Если к акту прилагаются какие-либо дополнительные документы, о них также необходимо упомянуть отдельным пунктом.

- В документе указывается, какой именно сотрудник становится ответственным за хранение новых основных средств.

- В нижней части документа члены комиссии ставят свои подписи с расшифровками.

Бухгалтерские проводки при поступление (закупка) основных средств

Все технологические операции можно классифицировать по принципу выполняемой работы, по устройству и методам выполнения.

Предприятия, на которых производятся полуфабрикаты для реализации в продовольственных супермаркетах, оснащены специальными холодильными установками. Морозильные камеры представляют собой санитарно-техническое оборудование в квартире это, с помощью которого готовая продукция хранится определенное время на складах. В морозильные камеры, готовые полуфабрикаты поступают по специальному конвейеру, которые оснащены спиралевидной лентой.

© obo.tw1.ru

Первоначальная стоимость ОС

Важной характеристикой объекта ОС выступает его первоначальная стоимость. Она исходит из суммы затрат компании на покупку данного имущества

Складывается эта стоимость путем суммирования непосредственных затрат на покупку ОС, а также расходов на его монтаж, доставку, оформление, регистрацию и т. д.

Формируется она на основе сведений первичной документации, поступающей при покупке объекта. Источники поступления основных средств влияют на процесс формирования первоначальной цены объекта.

Если объект поступает по договору купли-продажи, то основная для первоначальной стоимости исходит из цены покупки объекта и услуг по его доставке.

Если средство создается в организации (например, постройка здания), первоначальная стоимость отражает вложения компании на создание объекта. Когда ОС создается за счет своих сил, то это прежде всего цена материалов и выплаты на оплату труда. При привлечении подрядчиков – больший объем первоначальной стоимости приходится на цену услуг по договорам подряда.

ОС может поступить в организацию в форме вклада одного из собственников компании. Тогда первоначальная стоимость назначается путем денежной оценки объекта согласованной учредителями.

При приходе ОС на безвозмездной основе, его первоначальная цена рассчитывается как текущая рыночная стоимость похожего имущества на день оприходования.

Возможно, что за ОС компания расплачивается не денежными средствами, а какими-то иными материальными ценностями (например, договор мены), тогда первоначальная цена такого рода имущества равна стоимости переданных за него объектов.

Внимание!

Первоначальная цена ОС сохраняется за ним до факта его выбытия

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.