Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку – все указанные действия требуются наличия на предприятии канцтоваров. Иногда их нужно много, иногда – совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт. В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что можно относить к канцелярским товарам

Сюда обычно причисляют все приспособления, которые предназначены для написания, оформления и печати документации.

Среди основных экземпляров:

- ручки и карандаши;

- фломастеры, маркеры, текстовыделители;

- бумага, белая и цветная;

- картон;

- блокноты, блоки для заметок.

Отдельно стоит учесть скрепляющие детали:

- скрепки, скобы;

- клей;

- папки, дела, скоросшиватели.

Сложно представить предприятие без устройств. Среди организационной и механической техники:

- пишущие машинки;

- калькуляторы;

- сканер;

- дырокол;

- степлер.

Также нельзя забывать о шкафах, в которых все это будет стоять, о школьных портфелях и прочих видах изделий, которые можно отнести на этот счет.

В этой категории находится рекламная продукция, которая выдается работникам для распространения и использования. Списывать следует все, что находится на балансе и в реальности уже было израсходовано.

На какой счет оприходовать канцелярские товары — проводка

На практике учет канцтоваров является не очень приятным процессом в работе бухгалтерии, поскольку требует кропотливой и трудоемкой работы, занимающей много времени, при относительно небольших суммах в приходных документах.

Как правильно оприходовать канцтовары, на каком счете учитывать, как списывать в себестоимость? Все эти вопросы постараемся рассмотреть в статье с учетом уже сложившейся практики.

Вариант 1. Оприходование канцтоваров по количеству и сумме

Самым достоверным способом отражения информации, который является в то же время самым трудоемким, является учет по каждой единице товара. Т.е. как в накладных написано, так и ставим товар на учет: в количестве и сумме.

Для данного варианта учета используется бухгалтерский счет 10 «Материалы». Здесь можно создать группу «Канцтовары», где указываются наименование товара по наименованию: «скоросшиватель», «папка с завязками» и пр.

На какой субсчет отнести учет канцтоваров?

Д-т 10 К-т 60,71 и др. На каком субсчете учитывать канцтовары в этом случае? В принципе, большой разницы здесь нет, но важно закрепить данную позицию в учетной политике.

Первый вариант очень уместен, если вы покупаете большое количество канцтоваров, а затем постепенно выдаете их сотрудникам по мере необходимости. Выдача канцтоваров производится по накладной или требованию, форма которого должна быть закреплена в учетной политике вашей компании (аналог формы № М-11).

Данный вариант учета канцтоваров является самым достоверным. Он позволяет отследить потребности компании в определенном виде канцтоваров в какой-то момент времени. Так, например, в отчетный период у компании возрастают потребности в бумаге и ручках. Это экономически обоснованно, и у налоговиков не возникнет никаких вопросов.

Вариант 2. Приходуем всю партию как единицу

При данном варианте все канцтовары, указанные в приходных документах, приходуются в количестве единицы, и списываются также. Для такого способа учета издается приказ, на основании которого канцтовары приходуются и одновременно передаются в эксплуатацию.

Как оприходовать канцтовары в этом случае? К приходному ордеру в данном случае крепится копия товарной накладной (или аналогичного документа) поставщика, чтобы отследить поступившие канцтовары поименно. Для списания канцтоваров к накладной (требованию или аналогичному документу) прикрепляются заявки сотрудников.

Какие плюсы и минусы данного варианта учета? Плюс — способ для учета очень прост. Но в данном случае могут возникнуть вопросы у налоговиков.

Вариант 3. Оприходование по количеству

Еще один вариант учета канцтоваров – это его оприходование по количеству, а не названию. Т.е. в учете будет прописано: «Канцтовары 15 шт.». Т.е. то количество единиц, которое указано в приходных документах, будет являться количеством канцтоваров.

В недостоверности отражения учета обвинить бухгалтера в этом случае нельзя: все-таки по документам действительно поступило 15 штук. Вот только что касается номенклатуры – здесь могут возникнуть вопросы у проверяющих. Все-таки кресло, например, тоже штука, но не стоит столько, сколько стандартная шариковая ручка.

Вопросы в данном случае могут возникнуть и у руководителя компании. Если вы покажете ему, например, что вы закупили и списали 300 штук канцтоваров, это может вызвать дополнительные вопросы: а не много ли вы набрали?

Вариант 4. Учет канцтоваров без использования счета 10

Иногда на практике бухгалтера приходуют канцтовары без учета их на счете 10 «Материалы». Часто этот способ выбирают, если купленная канцелярия сразу списывается на нужды компании. Причем данные расходы приходуют как услуги сразу на затратные счета (25, 26, 44 и т.п.) и оформляются бухгалтерской проводкой

Д-т 25,26, 44 и т.п. К-т 60,71 и др. При этом в запасах данные расходы не участвуют.

При незначительных суммах в данном варианте учета вопросов у налоговиков может и не возникнуть. Но если суммы существенные и носят постоянный характер, то и ошибка может быть существенной. Поэтому данный способ очень чреват негативными последствиями.

Проблема может возникнуть и при вычете входного НДС. Так, основным пунктом принятия НДС к вычету является принятие материалов (товаров) к учету, а это правило не было выполнено.

Также проблема может возникнуть при нормировании расходов на канцтовары по видам и местам эксплуатации, поскольку вы не сможете дать четкого ответа, какие именно канцтовары требуются работникам цеха или сотрудникам администрации. Хотя по правилам учета каждая единица МП должна быть учтена по месту ее эксплуатации.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Акт на списание канцелярских товаров

Если канцелярия была куплена за деньги фирмы, то со временем необходимо ее списать, чтобы купить новую. Главное – правильно заполнить этот документ и провести его по всем стандартам, установленным в компании. Оформление этой бумаги – обязательная часть процедуры, это бланк первичной бухгалтерии.

Кто имеет право использовать

Это распространенная форма снятия с учета, которая активно применяется малым, средним и крупным бизнесом в равной мере, так как списать канцтовары появляется потребность у каждого предприятия. Здесь не играет роли система налогообложения.

Зачем его оформлять

Довольно часто компании, которые регулярно приобретают «канцелярку», относят ее на расходы в тот момент, когда покупают. Но это неправильное решение, потому что налоговая служба может выписать штраф, так как в таком случае налог на прибыль становится больше. Инспектор не признает это расходами, которые относятся к основной деятельности без повода.

Именно составленный документ становится причиной, которое оправдывает снятие товарно-материальных ценностей с учета и позволяет причислять сумму к расходам предприятия. С его помощью появляется возможность официально снизить налоговую базу на все траты такого рода.

Причины и основания для списания канцтоваров в акте — образец и примеры

Многие бухгалтера считают, что проще проводить такую операцию сразу же после покупки КТ. То есть их привозят в компанию, отмечают постановку и тут же относят на расходы по основной деятельности. С одной стороны, так специалист не забывает указать трату. Но с другой периодическое приобретение и постоянное снятие в тот же день становится нарушением.

Когда инспектор будет проводить аудит деятельности, он признает этот метод неверным, пересчитает и перераспределит баланс так, что придется заплатить крупную сумму из-за изменения уровня прибыли.

Поэтому стоит действовать иначе. Как списать канцелярию – убирать материалы по заранее спланированному графику, который установят специальным распоряжением. Еще один вариант – создание приказа руководителя, в соответствии с которым ответственные лица проводят инвентаризацию.

В какой момент составляется и кто будет применять

Эта процедура предполагает, что велся учет от приобретения материалов до снятия с баланса предприятия. Поэтому все операции должны быть и необходимо, чтобы они шли по определенному алгоритму.

Как это оформляется:

1. ТМЦ поступает от поставщика или командировочного работника – пишется ПКО по ф. №4;

2. Если необходимо отправить товары в определенное подразделение, то указывается требование-накладная (ф. №11), где есть назначение и количество продукции;

3. Составляется и подписывается документ, перед которым обычно оформляется распоряжение руководства.

Пользоваться подобной бумагой можно каждому предприятию на общем налогообложении и на «упрощенке». То есть они могут снимать с баланса предметы, которые предварительно туда поставили. Но важно, чтобы КТ были в том в объеме, который больше, чем списываемый. В момент инвентаризации до составления акта они тоже обязаны быть на счетах.

Не желательно пускать все это на самотек, так как если не контролировать количества и не приходовать ТМЦ по приходу, то потом и в момент списания появятся проблемы, так как нет оснований для этого. Даже если кажется, что стоимость купленных ручек невелика, постепенно она накапливается и одной операцией ее уже не получится снять с баланса. Недостачи будут расти с каждым месяцем. При этом свести отчетность не получится.

Сейчас есть множество самых разных приказов и рекомендаций от Правительства, которые касаются снятия с учета основных средств и ТМЦ. Обратите внимание на , который раскрывает два приложения:

1. Отражает состояние счетов, на которых будет вестись подсчет;

2. Показывает, как можно использовать бюджетное средство.

Кроме того, в каждой организации обязательно составляются свои внутренние распоряжения, которые помогают регулировать особенности и порядок движения КТ.

Признать расход

Если приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации») и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ от 8 февраля 2007 г. № 03-11-04/2/26, УМНС по г. Москве от 1 декабря 2004 г. № 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании подпункта 2 пункта 1 статьи 254 НК РФ.

Пример

В марте 2011 года организация приобрела канцелярские товары у ООО «Скрепка+» на сумму 17 700 руб., в том числе НДС – 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию. Бухгалтер произведет в учете следующие записи:

Дебет 10.9 Кредит 60 – 15 000 руб. – поступили материалы от ООО «Скрепка+» (документирование: форма № М-4); Дебет 19 Кредит 60 – 2 700 руб. – учтен НДС по приобретенным материалам; Дебет 60 Кредит 51 – 17 700 руб. – оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка); Дебет 68 Кредит 19 – 2 700 руб. – входной НДС принят к вычету (документирование: счет-фактура поставщика); Дебет 60 Кредит 71 – 1 416 руб. – получен и обработан авансовый отчет (документирование: а/о); Дебет 10 Кредит 60 – 1 200 руб. – оприходованы материалы (документирование: форма № М-4); Дебет 19 Кредит 60 – 216 руб. – учтен НДС по приобретенным материалам; Дебет 68 Кредит 19 – 216 руб. – входной НДС принят к вычету (документирование: чек с выделенной суммой НДС); Дебет 26 (44) Кредит 10 – 16 200 руб. – канцелярские товары переданы в эксплуатацию (документирование: Форма № М-11).

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с подпунктом 24 пункта 1 статьи 264 НК РФ.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Как списать канцелярские товары: документальное оформление в бюджетном учреждении

Важно здесь проверять, что снимается с учета и в каком количестве, потому что у налоговой обязательно вызовут вопросы 10 калькуляторов каждый месяц, которые использует отдел из 2 человек.

Чаще производится покупка мелких КТ за наличный или безналичный расчет, в первом случае это обычно приобретение подотчетным лицом, во втором – перевод на расчетный счет в пользу поставщика.

Неважно, будут они передаваться на склад или сразу пойдут на использование работниками, следует произвести их оприходование в бухучете. Для этой процедуры специалисту понадобится:

- накладная;

- кассовый и товарный чеки.

На основании первого документа бухгалтер составит ПКО, в котором будут указаны наименования всех КТ, которые были приобретены. Также прописываются единицы измерения и количества приобретенных штук. Вписывается материально ответственное лицо, которое осуществило покупку и то, на чей склад зачисляется товар.

Шапка ведомости будет выглядеть так:

| № | Ф. И. О. сотрудника | Ед. изм. | Объем | Подпись |

Ее заполняет МОЛ, когда выдает со складских помещений людям в расходование. В конце месяца он закрывает ее, сверяет наличие по факту с виртуальными остатками, и передает в бухгалтерию. Эти бумаги допускается закрывать в другой период, если это установлено внутренним распорядком.

На основании этого файла бухгалтер составляет требование-накладную на списание канцтоваров. Она отражает общие выданные КТ и подшивается к остальным документам месяца.

Стоит помнить, что, если организация небольшая и работников, которые пользуются КТ, не много, то ведомость необязательна. Когда движение канцелярии небольшое, можно сразу пользоваться требованием-накладной и списывать на этом основании. В дополнение составляется акт.

Руководитель проверяет заполнение и количество указанных экземпляров КТ, смотрит на наличие проведения документации в бухучете. Если все правильно, то затраты включаются в траты считается списанной.

Порядок списания канцтоваров

При передаче канцелярских товаров и принадлежностей со склада структурным подразделениям компании оформляются унифицированные формы:

- лимитно-заборная карта (ф. № М-8);

- требование-накладная формы М-11;

- накладная по типовой межотраслевой форме М-15.

Важно: некоторые бухгалтера затраты на заправку картриджей включают в статью расходов на канцелярские товары. Данный подход неверен, о чем свидетельствует пп.2 пункта 1 статьи 254 Налогового кодекса РФ. Данные издержки необходимо относить на материальные расходы компании.

Если канцелярский товар отслужил свой срок, для его списания подразделение – получатель составляет соответствующий акт. Среди обязательной информации этого документа можно отметить следующие сведения:

- Наименование и количество;

- Учетная цена и сумма по всем наименованиям;

- Куда израсходован объект МПЗ;

- Если есть – норматив расхода;

- Прочая информация на усмотрение составителей.

Пример записи на счетах синтетического учета при списании канцтоваров на общехозяйственные нужды:

| Дебет счета | Кредит счета | Описание проводки | Документ-основание |

| 10.01 | Списаны на нужды бухгалтерии бумага и ручки | Требование-накладная |

Форму акта на списание и состав комиссии компания утверждает локальными нормативными актами (приказами, положениями и т.д.). Некоторые бухгалтера модифицируют ф. №М-11, дополняя ее нужными реквизитами – пользуются видоизмененным документом для списания канцтоваров по истечении срока их эксплуатации.

Важно: форма требования-накладной утверждается Учетной политикой компании для использования и для списания материалов.

Списанные канцтовары — документальное оформление в рб (расхождения бюджета)

Чтобы правильно провести эту операцию, нужно ввести данные:

- наименование страховой компании;

- дата, в которую была отправлена продукция;

- номер телефонограммы о том, что был вызван отправитель, и число, в которое она была составлена;

- объем мест;

- как выглядит упаковка;

- единицы, в которых проводится измерение;

- номер паспорта.

Стоит отметить, что в договоре можно прописать другие бумаги, которые будут составляться в случае выявления отклонений.

Какие проводки должны быть

Сначала стоит определить, куда могли пойти материалы. В каждой организации таких путей много, всегда есть возможность списать их куда-то:

- в качестве основы для производства продукции;

- станет упаковкой для ГП;

- один из вспомогательных расходников для изготовления конечного продукта;

- способствует ликвидации вышедших из эксплуатации основных средств;

- используется администрацией в их деятельности;

- пригодился для строительства ОС.

В зависимости от того, на что было израсходовано какое-то количество ручек или шкафов, меняются данные проводок:

- Дт 20 – Кт 10 – когда сырье отправляется в производственный цех;

- Дт 25 – Кт 10 – материалы перешли в ремонтный отдел;

- Дт 26 – Кт 10 – бухгалтерия получила офисную бумагу;

- Дт 44 – Кт 10 – выдавалась тара для ГП;

- Дт 91-2 – Кт 10 – выделены канцтовары для ликвидации определенного основного средства;

- Дт 94 – Кт 10 – списывались недостающие (недостача) КТ.

Бухучет

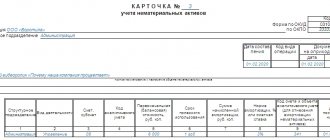

В бухучете канцтовары учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета. При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 23 (25, 26, 29, 44…) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Из каких этапов состоит оформление покупки канцелярских товаров

Вся процедура заключается в нескольких последовательных действиях:

- Сначала покупается изделие, обязательно получается кассовый и товарный чеки.

- Составляется ПКО, без которого не получится оприходовать «канцелярку».

- Потом купленные вещи отправляются на склад или в отдельных случаях напрямую запросившему отделу. Если действия совершались через склад, то сначала оформляется типовая ф. №4, потом выдается все по требованию-накладной с обязательной отметкой в ведомости.

- Последним действием жизни КТ на территории компании станет акт списания и отнесения на расходы предприятия. Помните, что документ можно составить в свободной форме, это не унифицированная бумага. Но лучше, если внутри фирмы будет составлен шаблон, по которому все будет происходить каждый раз.

Мы рассмотрели, как правильно списывать канцелярские товары, чтобы не вызывать вопросов у налоговой и корректно вести учет всех купленных КТ в организации. Это необходимо, чтобы не допускать ненужных потерь и издержек, ведь даже если кажется, что потраченная на канцелярию сумма минимальна, ее все равно нужно учитывать. Постепенно она накапливается и оказывается серьезной статьей расходов, поэтому советуем следить за ней.

Количество показов: 15101

На какой счет списывать канцтовары в бухгалтерии — учет и примеры

Канцтовары принимаются к учету на основании накладной поставщика по форме Торг-12.Если канцелярские товары куплены в розницу подотчетным лицом, то канцтовары принимаются к учету на основании авансового отчета с приложенным к нему товарным или кассовым чеком, в котором указано наименование товара.

Бухгалтерский учет и документальное оформление приобретения и использования канцелярских товаров

Приобретенные канцелярские товары принимаются к учету в качестве такого объекта материально-производственных запасов (МПЗ), как материалы, по фактической себестоимости, равной сумме фактических затрат на их приобретение (п. п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).Канцтовары можно приходовать любым из двух вариантов (п. 3 ПБУ 5/01):

- или по каждой позиции (например, ручка шариковая синяя, бумага формата А4, фотобумага, карандаш простой, папка-регистратор, папка-скоросшиватель);

- или однородными группами (например, письменные принадлежности, бумага, папки).

Выбранный способ следует закрепить в Учетной политике.При передаче приобретенных канцтоваров материально ответственному лицу (на склад) необходимо сделать (п. 49 Методуказаний по учету МПЗ) следующее:

- или составить приходный ордер (форма М-4);

- или проставить на накладную поставщика штамп, содержащий наименование организации, дату получения канцтоваров материально ответственным лицом и очередной номер приходного ордера. Отдельно приходный ордер в этом случае не составляется. Материально ответственное лицо должно расписаться в накладной поставщика.

На дату передачи канцтоваров для использования по назначению их фактическая себестоимость признается расходом по обычным видам деятельности (п. п. 5, 8, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Канцтовары списываются в расходы при передаче работникам, их использующим, на основании требования-накладной (форма М-11) (п. 93 Методических указаний по учету МПЗ).

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок:

| Проводка | Операция |

| Д 10 — К 60 (71) | Оприходованы канцтовары |

| Д 26 (44) — К 10 | Канцтовары переданы работникам |

Налог на добавленную стоимость (НДС)

В общем случае организации вправе принять к вычету суммы НДС, предъявленные продавцами товаров (работ, услуг), на основании п. п. 1, 2 ст. 171 Налогового кодекса РФ в порядке, установленном п. 1 ст. 172 НК РФ.

Предъявленные суммы НДС выделяются отдельной строкой в расчетных документах, первичных учетных документах и в счетах-фактурах (п. 4 ст. 168 НК РФ). Вычет «входного» НДС производится на основании счета-фактуры, выставленного продавцом (п. 1 ст. 172 НК РФ).

Налог на прибыль организаций

Стоимость канцелярских товаров включается в прочие расходы на дату их передачи работникам (пп. 24 п. 1 ст. 264 НК РФ).

Пример

В мае 2015 года работнику выданы из кассы денежные средства под отчет в сумме 2000 руб. для приобретения канцелярских товаров.

В этот же день в бухгалтерию организации работником представлен авансовый отчет с приложением чека ККМ и товарного чека, подтверждающих расходы на приобретение канцелярских товаров на сумму 2006 руб. (в том числе НДС 306 руб.). Также к авансовому отчету приложен счет-фактура. В учете необходимо сделать следующие записи:

| Дебет | Кредит | Сумма,руб. | Первичныйдокумент | |

| Выданы денежные средства под отчет для приобретения канцелярских товаров | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 2 006 | Расходный кассовый ордер |

| Приняты к учету канцелярские товары (2006 — 306) | 10 «Материалы» | 71 «Расчеты с подотчетными лицами» | 1 700 | Авансовый отчет, Приходный ордер по форме М-4 |

| Отражена сумма НДС по приобретенным канцелярским товарам | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 71 «Расчеты с подотчетными лицами» | 306 | Счет-фактура |

| Принята к вычету сумма НДС | 68/НДС | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 306 | Счет-фактура |

Налог, уплачиваемый при применении УСН

Организация, применяющая УСН, уменьшает полученные доходы на расходы, предусмотренные п. 1 ст. 346. 16 НК РФ, к которым, в частности, относятся расходы на канцелярские товары, при условии их соответствия критериям п. 1 ст. 252 НК РФ и в порядке, предусмотренном пп. 24 п. 1 ст. 264 НК РФ (пп. 17 п. 1, абз. 1, 2 п. 2 ст.346. 16 НК РФ).

Суммы НДС, уплаченные поставщику при приобретении канцтоваров, стоимость которых подлежит включению в состав расходов в соответствии со ст. 346. 16 и 346. 17 НК РФ, также включаются в состав расходов на основании пп. 8 п. 1 ст. 346. 16 НК РФ.

При этом сумма НДС, уплаченная организацией поставщику канцтоваров, отражается отдельной строкой в гр. 5 разд. I книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма которой утверждена Приказом Минфина России от 22. 10. 2012 N 135н.

Таким образом, стоимость канцтоваров и НДС по ним (при наличии счета-фактуры) признаются в расходах после их оплаты (пп. 17 п. 1 ст. 346.16 НК РФ).

В мае 2015 г. организация приобрела канцтовары (папки, ручки, кнопки, карандаши и др.) на общую сумму 40 000 руб. (в том числе НДС).

Расчеты с поставщиком производятся в безналичном порядке. Канцтовары оплачены в месяце их приобретения и переданы для использования в производственной деятельности организации. Организация находится на упрощенном режиме налогообложения. В учете необходимо сделать следующие записи:

| Дебет | Кредит | Сумма, руб. | Первичный документ | |

| Отражены расходы на приобретение канцтоваров (с учетом НДС) | 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 40 000 | Отгрузочные документы поставщика, Приходный ордер по форме М-4 |

| Перечислена поставщику плата за канцтовары | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» | 40 000 | Выписка банка по расчетному счету |

| Отражена передача канцтоваров для использования по назначению | 20, 25, 26,44 и др. | 10 «Материалы» | 40 000 | Требование-накладная по форме М-11 |

Списание стоимости канцелярских товаров сразу в расходы, без отражения их на счете 10 «Материалы»

На практике Организации часть списывают стоимость канцелярских товаров сразу в расходы, без отражения их на счете 10 «Материалы». Обращаем Ваше внимание на то, что этот способ не верный по следующим основаниям: В этом случае нарушаются требования п. 5, 16 ПБУ 5/01, согласно которым материально-производственные запасы принимаются к бухгалтерскому учету и отпускаются в производство по установленным нормам.

Отсутствие необходимой составляющей бухгалтерского учета позволяет квалифицировать эти операции как неправильное отражение на счетах бухгалтерского учета операций, материальных ценностей, что в соответствии со статьей 120 НК РФ считается грубым нарушением правил учета доходов и (или) расходов и (или) объектов налогообложения и, соответственно, влечет взыскание штрафа в размере 10 000 руб. 30 000 руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается неправильное отражение операций, материальных ценностей не только на счетах бухгалтерского учета, но и в регистрах налогового учета.

Кроме этого могут возникнуть проблемы с правом на вычет «входного» НДС, поскольку согласно ст. 172 НК РФ налог может быть принят к вычету после принятия на учет товаров (работ, услуг).

В этом случае налоговые органы могут прийти к выводу, что канцелярские товары на учет налогоплательщиком не принимались и отказать Организации в праве на вычет налога на добавленную стоимость по канцелярским товарам из бюджета.

![Моё дело [CPS] RU](https://belovocity.ru/wp-content/uploads/moe-delo-cps-ru-330x140.jpg)