Учет основных средств

Основное средство (ОС), которое попало в организацию любой формы собственности, в том числе недвижимость, принимают:

- к бухгалтерскому учету — на дату, когда сформирована первоначальная стоимость объекта (п. 4, 7 ПБУ 6/01);

- к налоговому учету — на дату ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Для оформления этих процедур необходимо сформировать:

- акт приема-передачи имущества (ОС-1);

- инвентарную карточку (ОС-6).

После этого начинается бухгалтерский учет и налоговый учет, когда бухгалтер регулярно делает проводки по начислению амортизации основных средств. Хотя по сути это одно и то же, но на практике они отличаются. Рассмотрим, что такое отражение износа основных средств в бухучете.

Эксперты КонсультантПлюс разобрали, как начислять амортизацию по основным средствам. Используйте эти инструкции бесплатно.

Начисление АОС по арендованным объектам

Обычно при передаче объекта в долгосрочную аренду он остается в собственности арендодателя и поэтому начисление амортизации продолжает осуществлять он. Однако в лизинговых договорах могут быть предусмотрены другие особенности:

- По окончании договора лизинга объект может быть окончательно передан (продан) лизингополучателю

- Предусматривается, что амортизацию объекта в период пользования осуществляет лизингополучатель

В этих случаях АОС начисляет и отражает в учете принимающая сторона, а по окончании действия договора осуществляется ее списание.

Пример 8. лизингополучатель экскаватора стоимостью 1 500 000 рублей. За 4 года лизинга начислена общая сумма амортизации 750 000 рублей. После этого объект выкуплен у лизингодателя.

Объект лизинга принят к учету Дт 01 субсчет «Имущество в лизинге» Кт 08 «Вложения в ВНА».

Начислена АОС Дт 25 Кт 02 – 750 000.

На дату выкупа экскаватора списывается амортизация ДТ 02 Кт 01 -750 000.

Правильный расчет амортизации и составление проводок по установленным правилам направлены на обеспечение правдивой и объективной информации о реальной стоимости основных фондов на календарную дату, степени их износа, постепенного перенесения АОС по статьям затрат. Допускаемые ошибки при осуществлении этих операций искажают величины стоимостных показателей в балансе и отчетности субъектов предпринимательства.

Наверх

Напишите свой вопрос в форму ниже

План счетов

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов ОС, применяется счет 02. По нему осуществляется проводка; если начислена амортизация основных средств, начисленный износ отражается по кредиту этого счета, а по дебету отражают выбытие основных средств (реализация, списание, передача и т. д.). Это значит, что счет 02 является пассивным, хотя в формировании пассива баланса прямо не участвует. Он только уменьшает остаточную стоимость объектов основных средств, которые в нем отражены, и все проводки по амортизации ОС осуществляются с его помощью. Это связано с тем, что в балансе применяется так называемая нетто-оценка основных средств, и для корректного отображения их фактической стоимости из первоначальной суммы вычитают износ, отображенный по счету 02. Корреспондируется он с большинством счетов, служащих для учета расходов.

Имуществом, подлежащим амортизации, являются дорогостоящие нематериальные активы компании. Для учета их износа используется отдельный счет 05. Принцип его применения не отличается от счета 02, он также является пассивным и корреспондируется со счетами, по которым учитываются расходы.

Аналитику следует вести в разрезе всех основных средств, которые стоят на балансе организации. Так определено в приказе Минфина РФ от 31.10.2000 № 94н, которым утвержден действующий план счетов бухучета. Бухгалтерские проводки по учету затрат на восстановление износа основных средств, пользуясь типовым планом счетов, бухгалтер осуществляет, опираясь на этот приказ, другие НПА, ПБУ и учетную политику организации.

Предложения

Некоторые профессоры видят в амортизации, подобно великим предшественникам, источник капиталовложений в обновление парка: 1) изъятие амортизации из состава себестоимости и включение ее в продажную цену и 2) отказ от линейного метода ее начисления как единственно правильного. По мнению авторов, первый подход обеспечит наличие денежных средств под амортизацию, а второй позволит увеличить сам фонд реновации. Рассмотрим эти утверждения.

Сейчас амортизация — часть себестоимости. Она начисляется по кредиту специального счета в корреспонденции со счетами: Основное производство (часть амортизации, приходящаяся на незавершенное производство), Готовая продукция (произведенные, но не проданные товары) и Продажи. Данные этого счета отражают как отгруженную (проданную), так и оплаченную продукцию. Только в последней части амортизация наполнена деньгами (да и это не очевидно).

Предположим, что начислена амортизация в 1000 тыс. руб. К моменту составления баланса в сальдо незавершенного производства ее окажется 350 тыс. руб., в запасах готовой продукции — 400 тыс. руб., в отгруженной, но не оплаченной готовой продукции — 150 тыс. руб., в отгруженной и оплаченной — 100 тыс. руб. Следовательно, в пассиве весь объем якобы амортизационного фонда — 1 000 тыс. руб., но в активе ему противостоит всего 100 тыс. руб. Они лежат на расчетном счете и используются в текущем обороте фирмы, поэтому некоторые немецкие бухгалтеры трактуют их как кредит и предлагают на них начислять проценты.

Но самое важное это то, что в условиях рыночной экономики продажная цена может дать очень маленькую прибыль, а может не иметь ее вообще. Следовательно, даже в случае реализации готовой продукции далеко не во всех случаях амортизация оказывается даже частично покрытой денежными средствами, тем более это важно для случаев реализации ценностей по бартеру, а не за деньги. Более того, доля начисленной, но не реализованной за деньги амортизации в незавершенном производстве, готовой продукции нереализованной и отгруженной, но не оплаченной продукции может быть различна, а скорость ликвидности, т.е. превращения в деньги у них неодинакова.

Теперь ясно, что сумма начисленной амортизации всегда значительно больше, чем доля денежных средств, относящихся к ней, в выручке предприятия.

Иногда сторонники фонда реновации понимают это обстоятельство и поэтому предлагают отказаться от капитализации части амортизационных отчислений (незавершенное производство и готовая продукция) и списывать всю амортизацию в дебет счета Продажи. Но, во-первых, это возврат в XIX век, когда поступали именно так, во-вторых, реальных денег на расчетном счете от этого больше не станет; в-третьих, это уменьшит финансовый результат текущего отчетного периода.

Все это делает первое предложение вряд ли приемлемым.

Что касается предложения второго, то тут надо сказать, что самое большое заблуждение многих экономистов заключается в том, что они полагают, будто бы от способов расчета амортизации может оказаться больше или меньше денег в распоряжении собственников хозяйствующих субъектов. На самом деле, конечно, считать ту же амортизацию можно по-разному, но денег от этого не станет ни больше, ни меньше.

В самом деле, если и есть какие-то деньги в выручке, относящиеся к амортизации, то все равно эта часть реально смешана со всей денежной массой, поступающей на расчетный счет, и естественно, что этими суммами, опять таки, если они и есть реально, а это, как мы видели, весьма проблематично, собственник распоряжается как живой наличностью, за их счет он выплачивает зарплату и налоги, оплачивает товары и т.д. и т.п., т.е. реальный хозяин не выделяет реновацию и не связывает ее с амортизацией, ибо он покупает новое оборудование не за счет амортизации, а за счет или своих наличных денег, или полученного кредита.

Записи в бухучете

Бухгалтеры обычно оформляют записи операций, связанных с износом основных средств, такими проводками:

| Дебет | Кредит |

| 08 «Вложения во внеоборотные активы» | 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» |

| 20 «Основное производство» | |

| 23 «Вспомогательные производства» | |

| 25 «Общепроизводственные расходы» | |

| 26 «Общехозяйственные расходы» | |

| 29 «Обслуживающие производства и хозяйства» | |

| 44 «Расходы на продажу» | |

| 91 «Прочие доходы и расходы» и др. |

Амортизируемое и неамортизируемое имущество

Не все ОС подлежат износу и его списанию. В ПБУ 6/01 сказано, что не изнашивается следующее имущество:

- ценности, которые не используются и законсервированы для целей мобилизации;

- ОС, у которых не изменяются потребительские свойства с течением времени, — земельные участки, музейные ценности и природные объекты (водоемы, лесные насаждения и т. п.).

Кроме того, не производится расчет износа своих ОС некоммерческими организациями, потому что у них нет предпринимательской деятельности, а значит, и необходимости относить стоимость ОС на затраты. Износ земельного участка в бухгалтерском учете тоже не фигурирует, равно как и других подобных природных объектов. Никакие проводки и начисления в этом случае не нужны.

Учетная политика и способы начисления износа

Согласно ПБУ 6/01, начисление амортизации делают одним из четырех способов:

- линейным способом;

- способом уменьшаемого остатка;

- списанием стоимости ОС по сумме чисел лет полезного использования;

- списанием стоимости ОС пропорционально объему продукции (работ).

В Федеральном законе о бухучете сказано, что выбранный способ начисления организация должна отразить в учетной политике. Там в описании указывают не только как происходит начисление износа, способ его отображения и применяемые субсчета, но и то, как определяется срок полезного использования ОС и годовая сумма амортизационных отчислений, а также списание амортизации основных средств при их выбытии. Об этом вам в помощь другие статьи на :

- Амортизация в налоговом учете;

- Учетная политика для целей налогового учета. Составляем правильно.

Износ и амортизация: постоянные или переменные затраты, прибыль, актив и пассив

Оглавление:

Фундаментом фирмы, от которого полностью зависит ее устойчивость, является основной капитал. В него входят здания и сооружения, оборудование, транспорт и иные дорогостоящие активы. С основным капиталом тесно связаны такие понятия, как амортизация и износ. Их нередко путают, поэтому мы рассмотрим их основные отличия, а также роли, которые они играют в деятельности предприятия.

Общие сведения

Все приобретаемое компанией имущество подвержено износу. Под ним подразумевают постепенную утрату основными средствами (ОС) их первоначальных свойств и функций.

Выделяют две разновидности износа:

- физический, подразумевающий физическое разрушение объектов под воздействием активной их эксплуатации, либо сил природы;

- моральный, связанный с развитием новых технологий в производстве оборудования и других видов ОС.

Их основное отличие в том, что вследствие полного физического износа объекты больше не могут исправно функционировать, а при моральном износе ОС еще можно было бы использовать в деятельности, но это уже становится не актуально и грозит отставанием в конкурентной борьбе.

Именно подверженность имущества разным видам износа делает необходимым применение к ОС процесса амортизации.

С ее помощью предприятие может постепенно вернуть потраченные на приобретение или возведение объектов средства, с помощью включения их небольшими суммами в себестоимость произведенной продукции или услуг, либо в издержки в случае с торговыми фирмами.

Обратите Внимание!

Такая необходимость возникла в силу того, что стоимость ОС достаточно велика, и ее единовременное включение в себестоимость или издержки не представляется возможным.

Понятия амортизации и износа тесно связаны друг с другом еще и потому, что без оценки скорости износа невозможно рассчитать ежемесячные амортизационные отчисления. Расчет амортизации базируется на сроке полезного использования имущества, которым обозначают период функционирования объектов до их полного износа.

Отличия между ними

Разница межу износом и амортизацией заключается в следующих моментах:

- Их функции абсолютно противоположны. Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.

- Износ не позволяет перераспределять потерянную стоимость, а в процессе амортизации списываемая частями стоимость включается в состав себестоимости изделий или услуг.

- Эти понятия применяются в разных сферах. Амортизация является неотъемлемой частью бухгалтерского и налогового учета, а износ рассчитывают с целью анализа деятельности компании, а также для оценки стоимости реализуемых ОС.

Таким образом, несмотря на тесную связь данных понятий, они не являются взаимозаменяемыми. Далее рассмотрим другие важные нюансы, касающиеся учета амортизации на предприятии.

Характер амортизационных затрат

Как уже не раз упоминалось, ежемесячные амортизационные платежи подлежат включению в себестоимость продукции. В связи с этим их можно классифицировать так же, как и остальные издержки производства.

Согласно первой классификации, отражающей зависимость величины затрат от объемов выпуска продукции, выделяют:

- переменные, размер которых увеличивается пропорционально объему выпуска;

- постоянные, на которые объем выпуска никак не влияет.

Характер амортизационных затрат будет зависеть от метода их начисления.

При использовании способа списания стоимости пропорционально объемам продукции это будут переменные затраты, так как размер амортизационных отчислений ежемесячно пересчитывается исходя из количества произведенных предприятием единиц.

При использовании же всех остальных методов начисления, платежи на амортизацию имеют одинаковый размер от месяца к месяцу, поэтому относятся к постоянным затратам.

Еще одна классификация позволяет разделить издержки исходя из того, относятся ли они к производству конкретного вида продукции, или касаются деятельности фирмы в целом. Это такие виды затрат:

- прямые, относящиеся на себестоимость отдельного вида изделий;

- косвенные, которые нельзя напрямую включить в себестоимость.

Здесь вид амортизационных затрат зависит от той роли, которую играет в производстве амортизируемое оборудование.

Если восстанавливается стоимость станка, используемого только для одного конкретного вида продукции, это будут прямые издержки.

Если же амортизируется общецеховое оборудование, то эти затраты придется распределять пропорционально каким-то другим расходам, например, заработку работников цеха. Такие издержки уже будут носить косвенный характер.

Правила отражения

Отражение амортизации в бухучете осуществляется по кредиту счетов «02» и «05», по которым накапливается постепенно списываемая стоимость ОС и НМА. Указанные счета пассивные, но это не означает, что амортизацию необходимо показывать в пассиве баланса.

Правила отражения амортизационных затрат в бухбалансе указаны в ПБУ4/99.

Пункт 35 положения устанавливает, что все показатели подлежат включению в баланс только в нетто-оценке, то есть из них необходимо вычитать регулирующие величины.

Таким образом, сумма накопленной амортизации вовсе отдельно не отражается в балансе. Она используется только для уменьшения включаемой в актив стоимости ОС и НМА (счета 01 и 04).

См. также: Подать Жалобу На Коллекторское Агентство

Включение амортизации в отчет о финансовых результатах

Амортизацию, как и другие виды расходов, необходимо отражать в отчете о финансовых результатах. Форма отчета предполагает разделение расходов на несколько категорий. Амортизационные отчисления могут попасть в любую из них, в зависимости от характера использования имущества, по которым они начисляются:

- Если амортизируемые объекты служат непосредственно производственным целям, амортизацию необходимо отразить по строке «Себестоимость продаж» (п. 5 ПБУ10/99).

- При начислении амортизации по ОС и НМА, используемых в торговой деятельности, эти суммы отражают по строке «Коммерческие расходы».

- Амортизация по имуществу, используемому в общехозяйственных целях, проставляется по строке «Управленческие расходы» (п. 7 ПБУ1/2008).

- По объектам, задействованным по неосновным видам деятельности, амортизация отражается по строке «Прочие расходы» (п. 11ПБУ 10/99).

Присутствие амортизационных сумм в бухгалтерской отчетности, пусть даже не напрямую, как в случае в бухбалансом, является еще одним отличительным признаком, позволяющим разграничить понятия амортизации и износа. Это еще раз доказывает различия в сферах их применения и недопустимость смешивания данных терминов.

Прибыль до вычета налогов, процентов, износа и амортизации описана в данном видео:

Источник: https://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/amortizatsiya/i-iznos.html

Пример проводок

ООО «Весна» имеет в собственности станок, используемый для изготовления материалов. Его первоначальная цена составляет 550 000 руб. Срок полезного использования определен в 20 лет. В организации применяется линейный способ. Прежде чем делать проводку, необходимо определить сумму.

Амортизационная норма в год составляет:

Или ее считают на год так:

100% / 20 = 5%.

В сумме это:

550 000 × 5 / 100 = 27 500 рублей.

Значит, каждый месяц необходимо списывать 2291,67 рублей. Это сумма начисленной амортизации. В итоге начисление износа станка оформляется в учете проводкой:

Дт сч. 20 «Основное производство» Кт сч. 02 «Амортизация основных средств» — 2291,67.

При использовании других способов изменится сумма износа, а проводки останутся прежними.

Амортизационные отчисления – постоянная часть бухгалтерских издержек

Значительное влияние на конечный результат финансовой деятельности предприятия оказывает своеобразная норма распределения денежных средств – амортизационные издержки. Эти отчисления, наравне с той долей прибыли, что остается внутри организации, относятся к собственным внутренним источникам финансовых ресурсов (инвестиций).

См. также: Закон Против Коллекторов И Банков

Основные определения

Постепенный перенос стоимости материальных активов на конечную стоимость произведенного организацией товара называется амортизацией. Такая бухгалтерская схема обеспечивает, вне зависимости от морального и материального износа, сохранение:

- Целостности основного капитала;

- Общей стоимости материальных активов.

Использование средств из фонда амортизации (ФА) должно быть целевым и направляться:

- На капитальное строительство;

- На ремонт основных средств (недвижимость, сооружения, автотранспорт, техника, производственные мощности и офисное оборудование);

- На модернизацию производства.

Использование предприятиями метода амортизационного отчисления (АО) дает возможность:

- Сохранять денежные ресурсы внутри предприятия;

- Уменьшать сумму налогообложения.

Предприятие может постепенно накапливать денежные ресурсы на модернизацию, ремонт производственных или офисных основных фондов, техники. Следующие способы учета АО организация вправе выбирать самостоятельно, исходя из принципов оптимальности использования основных фондов и соблюдения норм государственных нормативов:

- Равномерное списание;

- Метод уменьшаемого остатка;

- Аннуитетный способ;

- Метод переноса средств пропорционально степени загрузки фондов;

- Ускоренная амортизация.

В случае возникновения ситуации на рынке (конкуренция, изменение правовых и торговых нормативов), приводящей к снижению цены на товар и увеличению срока списания основных фондов на счет амортизации, для предприятия является более целесообразным проводить политику рационального использования активов, тем самым продлевая срок их эксплуатации.

Аннуитетный метод

При таком способе учета износа основных фондов, определение процента ежемесячного переноса происходит в зависимости от объекта. Начисление производится каждый год на первоначальную стоимость сооружения, техники, офисного оборудования. Расчет может быть со временем откорректирован.

Метод пропорции

Переброска средств на счет издержек происходит в тот период, когда оборудование, техника или производственные мощности загружены.

Равномерное списание

Метод прямолинейного учета износа основного капитала подразумевает равномерное (равными долями, ежемесячно) списание обозначенного процента амортизации (%А) в течение всего периода эксплуатации.

Преимуществом такого метода является простота исчислений, а недостатком – «нейтральность» по отношению к научно-техническому прогрессу.

При равномерном списании, нормы износа строятся без учета возраста оборудования (новое или старое), которое используется. В этом случае %А один и тот же.

В современных условиях основной капитал быстро стареет (например, компьютерная техника), как морально, так и технологически (физически). Для корректного и оптимального учета факта обесценивания применяется метод «ускоренной амортизации» (УА).

Ускоренная амортизация

Идея этого метода состоит в том, чтобы в первые годы эксплуатации новых средств труда, на издержки списывалась часть их стоимости, значительно превышающая ту, которая могла быть при пропорциональном списании на протяжении всего срока службы.

Пример расчета УА по методу уменьшаемого остатка:

Вывод: при норме амортизации 25% в год, предприятие в первые два года получит значительные дополнительные внутренние ресурсы для вложения их в капитальные ремонты, строительство или приобретения нового оборудования.

Основными выгодами при использовании ускоренного метода начисления амортизационных издержек можно назвать следующие факты:

- Страхование от потерь – обесценивание основного капитала под влиянием научно-технического прогресса;

- Рост конкурентности – ускоренное накопление большей части ФА в первые два года позволяет приобрести более качественное, высокотехнологичное оборудование, повышенной производительности;

- Высвободившиеся денежные ресурсы могут быть задействованы в любой сфере бизнеса как предпринимательский доход;

- Быстрый переход основного капитала в денежный эквивалент привлекает предпринимателей к инвестициям как источнику накопления.

Снизить издержки технологического процесса, и улучшить качество конечного товара позволит ускоренный метод создания ФА.

Взаимосвязь торговой цены продукта и амортизации

Рассмотрим, как связан ФА с ценой конечного товара на примере:

Предприятие приобрело шлифовальный станок по цене 100 тыс. рублей. Срок эксплуатации такого оборудования 10 лет. Согласно учетной политике предприятия, ежемесячно в ФА списывается определенный процент.

По истечении 10 лет, организация может продать станок по остаточной стоимости, например, 30 тыс. рублей.

Предприятие имеет возможность приобрести новое оборудование, используя средства из ФА (куда входит процент от стоимости станка), погашение которого происходит за счет ценообразования конечного продукта.

Как рассчитывается процент амортизации

На %А влияют два фактора:

- Рынок (конкуренция, изменение рыночной ситуации, форс-мажорные обстоятельства);

- Износ (моральный и физический).

Процент, определяющий ежемесячную величину переноса основных фондов в счет издержек, по-другому называется – нормой амортизации.

Рассмотрим на примере как рассчитать %А:

Предприятие приобрело автомобиль за 500 000 рублей, с гарантийным сроком 5 лет. Сначала находим общую сумму амортизационных отчислений в год:

АО (год) = 500 000 / 5 лет = 100 000 рублей.

Далее находится норма амортизации:

НА = 100 000 / 500 000 * 100 = 20 %.

Роль государства в процессе установления нормы амортизации двоякая. С одной стороны, не облагает налогом амортизационные отчисления. С другой стороны, косвенно контролирует процесс обновления материально или физически устаревших основных фондов на предприятии (например, устанавливает процент амортизации не 5 %, а 25 %).

Источник: https://buh-spravka.ru/buhgalterskij-uchet/amortizaciya-iznos-os/amortizacionnye-izderzhki.html

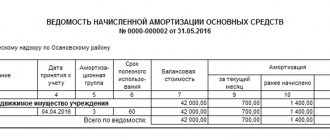

Проводки за первый год эксплуатации ОС

В п. 21 ПБУ 6/01 указано, что начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия таких ОС к бухгалтерскому учету. Стандартные бухгалтерские проводки по приобретению объекта и начислению амортизации за первый год эксплуатации на примере недвижимости выглядят так:

- Здание принято к учету в феврале 2021 — Дт 01 Кт 08 — 10 000 000 руб. (02.02.2021).

- Начислена амортизация за первый месяц — Дт 20 Кт 02 — 54 3245 руб. (01.03.2021).

Проводки по начислению износа производятся до полного погашения стоимости объекта недвижимости либо списания этого объекта с бухгалтерского учета.

Правовые документы

- ПБУ 6/01

- ст. 259 НК РФ

- приказе Минфина РФ от 31.10.2000 № 94н

Амортизация: определение

Производственный процесс невозможен без соответствующей базы, в которую входят основные фонды и нематериальные активы (здания, цеха, станки, оборудование, ПК, компьютерные программы, бренды и др.).

Они не только обеспечивают процесс создания продукта, но, изнашиваясь, переносят часть собственной стоимости в его цену. Именно посредством постепенно начисляющегося износа стоимость основного средства переходит в стоимость выпускаемого товара.

Процесс ежемесячного начисления и списания на затраты суммы износа и определяет понятие амортизации в экономике.

Амортизация: понятие

Итак, по мере старения имущества, относимого к основным фондам и участвующего в производстве, его стоимость постепенно уменьшается посредством ежемесячного списания части стоимости.

Эти суммы формируют амортизационный износ и включаются в себестоимость конечного продукта.

Впоследствии для развития производства из части прибыли, полученной от реализации продукции, по решению руководства компании создается амортизационный фонд, который идет на обновление ОС.

Полезный Совет!

Амортизация равна стоимости объекта, когда стоимость объекта полностью перешла в разряд затрат. В этом случае объект ОС считается полностью амортизированным, а его стоимость становится нулевой.

Зачастую основные фонды с нулевой стоимостью еще очень долго используются в производстве (если сохраняют нормальный производственный потенциал), могут быть реконструированы, переоценены и приобрести новый срок полезного использования.

Таким образом, амортизация является не только показателем стоимостного выражения цены объекта ОС, но и носит функции контроля процесса обновления имеющихся в компании мощностей.

Амортизационные расходы и норма амортизации

Расходами, касающимися амортизации, принято считать те самые суммы, составляющие часть стоимости объекта, которые постепенно переносятся в цену продукта, формируя в себестоимости статью затрат под названием «амортизационные отчисления».

Их размер определяется по нормам, устанавливаемым в процентах и рассчитывающимся в соответствии с действующими законодательными актами. Основным критерием этого разделения является срок полезного использования (СПИ) объекта, т. е.

периода, на протяжении которого ОС приносит доход компании. В бухучете СПИ определяется на основе предполагаемых сроков эффективной работы, ожидаемого физического износа, НПА.

Срок полезного использования в налоговом учете устанавливается в соответствии с амортизационной группой утвержденной Классификации ОС, к которой объект относится. Часто СПИ по бухучету совпадает с налоговым.

Все ОС подразделяются на 10 амортизационных групп. Так, к 1-й группе относят ОС, сроком службы не более 2 лет, а к 10-й – объекты, использование которых планируется более 30 лет.

Процент отчислений называют нормой амортизации и исчисляют как отношение единицы к количеству месяцев эффективного использования объекта (СПИ). Итак, амортизация — это затраты, рассчитанные в процентах от стоимости объекта ОС, отнесенные на издержки производства и вошедшие в себестоимость выпускаемого продукта.

Амортизация: пример расчета

На балансе металлообрабатывающей компании имеется фрезерный станок стоимостью 300 000 руб. и сроком службы 20 лет. Рассчитаем сумму помесячной амортизации:

- 20 лет х 12 мес. = 240 мес.

- 300 000 / 240 = 1250 руб.

Применяя норму амортизации, рассчитывают так:

- НА = 1/240 = 0,004167

- 300 000 х 0,004167 = 1250 руб., т. е. на протяжении 20 лет в издержки производства, а, следовательно, в формирование себестоимости выпускаемого продукта ежемесячно вкладывается износ станка в сумме 1250 руб.

В экономическом анализе амортизация относится к постоянным расходам или условно-постоянным, поскольку ее размеры предсказуемы.

Где отражается амортизация

Учет амортизационных отчислений осуществляется на счете 02 «Амортизация ОС». Этот счет является сопровождающим основной балансовый счет 01 «ОС», дебетовое сальдо которого фиксирует первоначальную стоимость ОС.

Амортизация ОС аккумулируется по кредиту сч. 02, и разница между дебетом сч. 01 и кредитом сч. 02 составляет остаточную стоимость ОС компании на отчетную дату.

Начислять амортизацию начинают с начала месяца, следующего за месяцем ввода объекта в эксплуатацию.