Срок выплаты зарплаты за декабрь: варианты

Работодатели могут выбирать различные варианты выплаты второй части заработка за декабрь 2021 года. Так, допустим, можно выплатить вторую часть зарплаты досрочно – в декабре 2021 года. Однако эта выплата может состояться и в январе 2021 года. Решение этого вопроса зависит, в том числе:

- от содержания трудовых договоров и правил внутреннего трудового распорядка в части сроков выплаты зарплаты;

- от желания работодателя выплатить зарплату за декабрь 2021 года досрочно.

Заметим, что 31 декабря 2021 года — это воскресенье, которое является выходным днем при пятидневной рабочей неделе. После этого выходного начнутся новогодние праздники. Первый рабочий день в 2018 году — 9 января (вторник). Также см. “Сроки выплаты зарплаты за декабрь 2021 года“.

Срок уплаты НДФЛ в 2021 году для юридических лиц

Компанией-работодателем должны быть соблюдены сроки уплаты НДФЛ в 2021г. В противном случае можно попасть на штрафы. В данной статье будет подробно рассказано о том, когда необходимо осуществить сдачу отчетности по НДФЛ, а также перечислить данный НДФЛ в 2021 г.

Какие установлены сроки уплаты НДФЛ с заработной платы в 2017г.

Стоит отметить, что в 2021г. стало действительным новое правило. Согласно нему, НДФЛ необходимо уплачивать не позднее того дня, который следует за днем выплаты дохода. Теперь стало неважным, каким именно способом перечисляются деньги (на отдельный счет работника/из кассы/другие способы), важен здесь факт выплаты заработной платы, то есть вознаграждения. Дополнительно нужно знать, что НДФЛ следует уплачивать не позднее следующего дня окончательного расчета за месяц. В ходе удержания аванса платить НДФЛ не нужно. Все вышеописанное приведено ниже в качестве наглядного примера.

Так, осуществила выплату работникам 20.03.2017г. аванса за март в сумме 200000 рублей. Далее 5.04.2017г. был произведен окончательный расчет за апрель в сумме 300000 рублей. Бухгалтером был удержан НДФЛ, уплачен 6.04.2017г. полностью со всей суммы за месяц март. Так, размер НДФД за март составил 65000 рублей ((200000 + 300000) Х 13%). Данная сумма была уплачена 06.04.2017г.

Если же деньги на оплату заработной платы снимаются наличными в банке, тогда НДФЛ необходимо удерживать в тот день, когда сотрудниками будет получена фактически выплата. Необходимо обязательно перечислять налог в бюджет не позднее следующего дня после осуществления перечисления денег. Выходит, что с депонированной заработной платы (той, которая была получена не в срок) производить оплату НДФЛ не нужно.

Если удержание НДФЛ не произошло с дохода работника и не было уплачено в срок, то будут предусмотрены санкции (согласно статье №123 НК РФ санкции установлены на уровне 20% от величины налога, которая подлежит к удержанию/перечислению).

Кроме этого, если уплата налога не была осуществлена, за каждый день просрочки налоговики начисляют пеню на основании статьи №75 НК РФ. Ниже в табличном варианте приведены правила уплаты НДФЛ с заработной платы, а также других видов выплат.

НДФЛ (Налог на доходы физических лиц, подоходный налог)

- 08.02.2017 Нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной если, налоговым органом будет доказано, что налогоплательщику должно быть известно о нарушениях допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированное налогоплательщика с контрагентом.

- 22.08.2016 Суды пришли к обоснованному выводу о том, что налоговый орган правомерно определил дату фактического получения физическими лицами дохода и обязанность Предприятия перечислить в бюджет налог на доходы физических лиц как день выплаты налогоплательщику дохода и дату фактического получения дохода (сумм, подлежащих обложению налогом на доходы физических лиц), и с которого Предприятием был удержан этот налог на доходы физических лиц (не включая авансы). В обязан

- 01.08.2016 Суд, с учетом выводов изложенных выше по НДФЛ (в части выручки), а также того, что при переводе налогоплательщика на другую систему налогообложения ретроспективно по результатам налоговой проверки, подлежат учету все документы в подтверждение права на вычет по НДС, вне зависимости от того, что данные вычеты не были заявлены в установленном порядке, признал расчет предпринимателя по налоговым обязательствам по НДС, изложенный в исковом заявлении, обоснованн

Что говорит Трудовой кодекс про зарплату за декабрь

Если срок выплаты зарплаты за вторую половину декабря установлен с 1-го по 8-е января 2021 года, то рассчитаться с работниками за декабрь работодатель обязан не позднее 29 декабря (ч. 8 ст. 136 ТК РФ). Выдавать зарплату январе 2021 года в такой ситуации попросту нельзя, чтобы не нарушить требования ТК РФ.

Заметим, что перед выплатой зарплаты работодатель должен сначала закрыть табель учета рабочего времени и только потом начислить заработную плату. Такая логика следует из части 4 статьи 91 Трудового кодекса РФ. Если так, то тогда правильно было бы начислять декабрьскую зарплату только в январе 2021 года.

Но, как мы уже сказали, работникам может потребоваться выплатить зарплату заранее, поскольку срок выплаты попадает на выходные и праздники (ч. 8 ст. 136 ТК РФ). Если выплатить вторую часть зарплаты за декабрь позднее, то работодателю грозит административный штраф до 50 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Таким образом, в трудовом законодательстве усматривается некоторая неопределенность. С одной стороны нужно дождаться окончания месяца и закрыть табель, а с другой – произвести выплату до конца месяца.

На наш взгляд, если срок выплаты заплаты выпадает с 1 по 8 января 2021 года, то рассчитать и выплатить зарплату за декабрь 2017 года нужно в декабре. Причем ждать 29 декабря 2021 года для этого не нужно. Конечно, не исключено, что в последние дни декабря работники могут заболеть или даже прогулять. И тогда образуется переплата. Однако начислить и выплатить зарплату до конца декабря будет лучше, чем попасть на указанный выше административный штраф – 50 000 рублей. Более того, за опоздание с выплатой работодателю может потребоваться выплатить денежную компенсацию в пользу сотрудников.

Также заметим, что по инициативе работодателя можно выплатить зарплату за декабрь 2021 года досрочно. Однако в таком случае потребуется издать приказ о досрочной выплате и ознакомить с ним работников. См. “Приказ о досрочной выплате зарплаты за декабрь 2021 года“.

Законодательная база

В первую очередь необходимо понимать, что НДФЛ напрямую имеет отношение к тем, кто, собственно говоря, и является этим лицом. Но при этом знания законодательной базы, которая имеет прямое отношение к этим налогам, может понадобиться и для остальных категорий налогоплательщиков.

Сам порядок начисления и оплаты НДФЛ должны отлично знать и понимать юридические лица, поскольку они являются налоговыми агентами. В первую очередь это связано с тем, что именно они занимаются удержанием налогов с физических лиц, которым выплачивают ежемесячную заработную плату.

Согласно статье 232 Налогового Кодекса РФ. налоговые агенты должны предоставлять в ФНС определенную информацию, а именно:

- размер НДФЛ, который был, не только начислен, но и удержан, а также перечислен в бюджет за определенный налоговый период;

- о прибыли физического лица в пределах истекшего периода.

Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным.

В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность.

Когда НК РФ предписывает удерживать НДФЛ

Налоговый кодекс РФ предусматривает, что налоговый агент (работодатель) обязан:

- исчислить НДФЛ на дату получения дохода (п. 3 ст. 226 НК РФ);

- удержать в день выплаты дохода (п. 4 ст. 226 НК РФ).

Получатся, что дата получения дохода в виде зарплаты за декабрь – это 31-е декабря 2021 года (п. 2 ст. 223 НК РФ). Но как применять эту норму, если зарплата перечислена в последний рабочий день 2017 года – 29 декабря? Ведь получится, что 29 декабря 2021 года работник еще не получил доход в виде зарплаты, но деньги работодатель ему фактически уже выплатил.

По результатам анализа вышеуказанных норм трудового и налогового законодательства можно сделать вывод, что они не могут «адекватно» применяться к заработной плате за декабрь. Если говорить о других месяцах, то проблем нет: месяц закончился, бухгалтер взял сведения из табеля рабочего времени, начислил и выдал зарплату, удержал НДФЛ. Но с зарплатой за декабрь так поступить не получиться, поскольку ее может потребоваться выдать до конца декабря. Но как же тогда быть? Предлагаем решение.

Налогообложение «увольнительных» денег

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Если специалисту положены выходные пособия, то от вида и размера выплаты зависит и порядок налогообложения. Например, пособие при сокращении штата или ликвидации компании не облагается подоходным налогом, а если сотруднику выплатят премию в качестве выходного пособия, то ее придется обложить подоходным налогом. Все правила налогообложения данного вида выплат в отдельном материале «Облагается ли выходное пособие налогом на доходы физлиц».

Командировочные расходы не должны облагаться подоходным налогом, если размер суточных не превышает лимит, установленный в 217 статье НК РФ. Так, если суточные больше 700 рублей в день на поездки по России, и 2500 рублей — по выездам за рубеж, то с суммы превышения исчислите вычеты в общем порядке. В таком случае оплата НДФЛ при увольнении (сроки) не отличается от общеустановленных.

Как определять дату перечисления НДФЛ

Когда перечислить в бюджет НДФЛ, если зарплату выдали сотрудникам в том же месяце, за который начислена (например, за декабрь в декабре)? Все зависит от того, что выдали: аванс или итоговую зарплату за месяц. Но как отличить аванс от зарплаты? Выдать зарплату под расчет можно не ранее последнего дня месяца, поскольку чтобы начислить заработок, надо иметь закрытый табель учета рабочего времени. А его закрывают только в последний день месяца. Поэтому выплаты до последнего дня месяца считайте авансом.

Если же организация выдает именно зарплату, то НДФЛ перечислите не позже дня, следующего за тем, когда сотрудники получили деньги (п.6 ст. 226 НК РФ). Применяйте его и в том случае, если зарплату за текущий месяц выдали в последний день месяца. Например, за декабрь выплатили 31 декабря. Тогда НДФЛ перечислите в первый рабочий день января.

Если же выдаете аванс, то НДФЛ с него удерживать не нужно. Сделайте это в последний день месяца, когда возник доход в виде зарплаты (п. 2 ст. 223 НК РФ). А в бюджет налог перечислите не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ). В случае с декабрьской зарплатой срок уплаты НДФЛ – опять же первый рабочий день января.

Новация №7. Появление новой формы отчетности – годовой 6-НДФЛ

Это важный ответ на вопрос, НДФЛ отчетность в 2021 году: какие изменения произошли. В 2021 году компании впервые подавали в фискальные органы годовую форму 6-НДФЛ. Крайний срок представления бланка – 03.04.17 г. (1 апреля попадает на нерабочий день, поэтому дедлайн переносится на 3).

Подавать форму должны все организации и ИП, которые в течение 2016 года хотя бы раз выплатили заработную плату (или иные формы дохода) физическим лицам. Даже если перечисление было сделано единожды в январе, после чего был простой деятельности, готовится годовой отчет.

Порядок составления годовой 6-НДФЛ аналогичен формированию квартальной. В бланке указывается:

- все виды доходов сотрудников;

- получаемые ими вычеты;

- сумма начисленного и уплаченного в бюджет НДФЛ по всему штату.

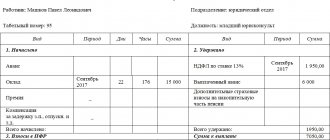

Налоговики будут сверять данные форм отчетности, подаваемых по итогам года. Поэтому проверьте, корректен ли отчет 2-НДФЛ в 2017 году (изменения должны быть учтены) и сходятся ли его данные со сведениями в 6-НДФЛ.

Если компания в течение календарного года никому не выплачивала зарплату, она не считается налоговым агентом не обязана подавать 6-НДФЛ. Такой вывод содержится в разъяснениях ФНС. По ее мнению, информировать контролирующие органы о причинах несдачи документа нет необходимости.

6 НДФЛ нулевой: сдавать или нет?

Специалисты советуют все же подстраховаться и написать в «свою» ИФНС письмо в произвольной форме (с указанием наименования организации, ИНН, юридического адреса), в котором будет изложена причина несдачи формы – отсутствие выплат физлицам в отчетном периоде. Это поможет избежать ненужных вопросов и разбирательств.

Бухгалтер, желающий выстроить свою работу корректно и в соответствии с законодательством, должен знать все о НДФЛ в 2017 году: какие изменения (ставка, сроки, отчетность) произошли, как учесть их в текущей деятельности. Держите руку на пульсе новаций, и вы сможете избежать проблем и споров с контролирующими органами.

Похожие статьи

- КБК для НДФЛ за сотрудников

- Как отразить в 6 НДФЛ переходящие отпускные

- Изменения НДФЛ в 2021 году

- Срок сдачи 2-НДФЛ (с признаком 2) за 2021 год

- Отчетный период по НДФЛ — сроки с 2021 года

Зарплата за декабрь 2021 года, выплачена в декабре

ООО «Стелла» начислило зарплату за декабрь 2021 года в размере 1 300 000 руб. Сумма исчисленного НДФЛ составила 169 000 руб. Зарплату выдали 29 декабря 2021 года.

Дата, когда возникает доход в виде зарплаты, – это последний день месяца (п. 2 ст. 223 НК РФ). Таким образом, доход в виде зарплаты за декабрь появляется у сотрудника 31 декабря 2021 года. Поскольку зарплату выдали раньше этой даты (29 декабря), это – аванс.

Зарплату перечислите за вычетом налога. Однако по закону удержать НДФЛ надо не 29 декабря, а 31 декабря – в день, когда фактически возник доход. Перечислить налог в бюджет нужно на следующий день после того, когда удержали налог. То есть в первый рабочий день после 31 декабря 2021 года – 9 января 2021 года.

Максимальный размер авансовых выплат сотрудникам не ограничен – можно выдавать и 100-процентный аванс. Поэтому если организация выдает зарплату за декабрь в 20-х числах, то установите в локальных документах организации, что в связи с праздниками размер аванса может быть увеличен до 100 процентов. Главное, чтобы такой порядок был закреплен в документах.

Если работодатель переведет работникам заработную плату за декабрь до 29 числа (например, 25, 26, 27 или 28 декабря 2017 года). То проблем или неоднозначностей с перечислением НДФЛ быть не должно. Если, допустим, выплата будет произведена 25 декабря, то ничего в не изменится.Перечислить налог в бюджет нужно на следующий день после того, когда удержали налог. То есть в первый рабочий день после 31 декабря 2021 года – 9 января 2021 года.

Досрочное перечисление НДФЛ в декабре 2021 года

Если зарплата за декабрь 2021 года выплачена в декабре 2017 года, то дожидаться 9 января 2021 год (крайнего срока для уплаты НДФЛ), что бы перечислить НДФЛ совсем не обязательно. 9 января 2018 года – крайний срок уплаты. При этом запрета на перечисление удержанного НДФЛ до этой даты в НК РФ нет. Поэтому можно перечислять НДФЛ до конца декабря 2021 года. Штрафовать налогового агента по статье 123 Налогового кодекса РФ за досрочное перечисление НДФЛ нельзя. Ведь нет правонарушения, ответственность за которое предусмотрена этой статьей. Сумма налога поступила в бюджет и недоимки за налоговым агентом нет. ФНС России не возражает: штрафовать организации, которые досрочно уплачивают НДФЛ, незаконно (письмо от 29 сентября 2014 № БС-4-11/19716).

Состав облагаемой основы и расчёт

Чтобы уяснить, когда платить НДФЛ при увольнении сотрудника, необходимо пройти по всей цепочке действий, связанных с определением налогооблагаемой базы, ознакомиться с особенностями исчисления налога с компенсацией за неиспользованный отпуск. Заполнение поручения на перевод в бюджет денежных средств и сроки на выплату НДФЛ при увольнении также претерпели изменения.

Порядок вычислений и расчётная база

Основная ставка НДФЛ — 13%, её используют по ст. 224, 225 НК РФ. К отдельным видам доходов применяются иные тарифы. Образцом для вычислений служит формула: (Д―НВ)*13%, где Д — денежное выражение доходов, НВ — налоговые вычеты. Перечисление сбора с получаемого увольняемым сотрудником вознаграждения производится по форме 6-НДФЛ, где отображаются суммы налога, взысканные по видам прибытка:

- зарплата и премии за фактическое время труда;

- компенсация неиспользованных дней отпуска;

- выходное пособие;

- субсидия на период поиска новой работы;

- другие задолженности.

Облагаемая база уменьшается посредством налоговых вычетов. Расчёт сбора, когда приходится уволить сотрудника, не отличается от процедуры ежемесячных начислений зарплаты. Несовпадение дня увольнения с датой получки не освобождает работодателя от обязанности выдать расчёт в установленный срок.

Необлагаемые доходы и налоговые вычеты

Был предусмотрен ряд субсидий, которые не входят в состав базы для исчисления сбора. Большинство из них финансируется из государственного бюджета. Перечень таких пособий следующий:

- выплаты по безработице, беременности;

- пенсии, алименты и стипендии;

- субсидии по медицинскому страхованию сотрудников предприятием. При добровольном обязательстве можно вернуть уплаченную сумму посредством заполнения налоговой декларации 3-НДФЛ, если договор заключён самим работником;

- материальная помощь, оказываемая организацией родственникам умершего человека;

- полученное наследство и некоторые даримые предметы;

- доходы от ведения личного хозяйства.

Налоговый вычет предусмотрен ст. 218―221 НК для Героев РФ, инвалидов ВОВ и работников, имеющих несовершеннолетних детей. Размер уменьшения на первого и второго ребёнка по 1400 рублей/месяц. В случае ошибки бухгалтерии или непредоставления налогового вычета сотруднику, иногда происходит излишняя уплата сбора. Обычно возврат осуществляется зачётом суммы в следующем отчётном периоде.

Особенности обложения компенсации отпуска

Когда сотрудник увольняется, почти всегда за ним остаётся часть неиспользованного отпуска. В отношении срока перечисления НДФЛ с компенсации при увольнении внесены некоторые изменения. Последнее — письмо Минфина от 23.05.2016, в нём разъясняется, что доход облагается налогом не всегда: его размер должен быть не меньше трёхкратной среднемесячной зарплаты, а для трудящихся Крайнего Севера — шестикратной. При установлении сроков удержания сбора с возмещения неиспользованного отпуска руководствуются следующими положениями:

- Компенсация выплачивается увольняемому сотруднику в конечный день работы вместе с получкой и другими причитающимися суммами.

- Дата получения окончательных выплат, включая пропавший отпуск, является контрольной для начисления НДФЛ.

- Удержать налог из доходов сотрудника нужно в дату фактической выплаты увольнительных сумм, т. е. в последний день работы.

Перечислить в бюджет сбор, удержанный с выданного расчёта, можно в то же число или на сутки позже. При заполнении формы 6-НДФЛ в строке 100 фиксируют дату получения дохода, а в 110 — пишут день удержания. Лучше, чтобы обе эти цифры совпадали, указывая на одновременность событий.

Заполнение платёжного документа

Перечисление исчисленных налогов осуществляется посредством представления платежного поручения в банк. Ошибаться и делать погрешности при внесении информации нельзя. Для облегчения задачи приводится назначение некоторых полей документа — по номерам:

- 101, статус плательщика: организация — код 02, ИП — 09;

- 104, шифр бюджетной классификации КБК: компания, являющаяся налоговым агентом — 1821 0100 110, индивидуальный предприниматель — 1821 0100 110;

- 107, период, за который платится сбор: число не ставится, только месяц, когда доход был получен фактически.

Заполнить платежку можно, воспользовавшись бесплатным сервисом ФНС на сайте инспекции. Если крайняя дата внесения НДФЛ при увольнении совпадает с выходным, то перечисление откладывают до первого рабочего дня.

Основные новации

Работодатель — налоговый агент и обязан рассчитывать и удерживать с трудящегося НДФЛ, переводить его в бюджет. При увольнении гражданина определяют к вычислениям период от последней уплаты сбора до конечного оплачиваемого дня работника. Новаций несколько, практическое значение для неспециалистов имеют следующие:

- НДФЛ нужно перечислять не позднее суток после дня окончательного расчёта.

- Сотрудники получили право обращаться за вычетами по лечению, обучению к работодателю, не дожидаясь завершения налогового периода (календарного года). В бухгалтерию представляется уведомление из отдела ФНС, где указывается сумма по каждому виду социальных вычетов, и заявление на руководителя компании. Начиная с текущего месяца, налогооблагаемая база будет уменьшаться, пока удержание не обнулится.

Новшество, касающееся бухгалтерии: новая форма годового отчёта 6-НДФЛ представляется в марте. Его составление аналогично квартальному документу, в нём указывают: виды доходов работников и вычеты, которые получают, суммы по всему штату налога — начисленного и уплаченного. Рекомендуется сверить данные нового отчёта с формой 2-НДФЛ.

Зарплата выдана в январе 2017 года

Возможно, в организации срок выплаты зарплаты попадает на период с 9-го по 15-е число следующего месяца. В этом случае вы не обязаны платить декабрьскую зарплату до начала 2021 года. Но если хотите выдать работникам зарплату досрочно, то вам нужно издать приказ о досрочной выплате. См. «Приказ о досрочной выплате зарплаты за декабрь 2021 года: образец».

Если в январе 2021 года вы выплатите зарплату за декабрь 2017 года, то НДФЛ удержите при выплате зарплаты. Подоходный налог нужно перечислить в бюджет не позднее дня, следующего за днем, когда перечислили зарплату (п. 6 ст. 226 НК РФ). Поэтому если зарплату за декабрь 2021 года выплатили 9 января 2021 года, перечислить налог в бюджет нужно не позднее 10 января 2021 года.

Порядок и сроки самостоятельной уплаты

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.

В том случае, если налог уплачивается в связи с получением прибыли от работы “фрилансером” – это также необходимо указывать в соответствующей графе.

Сама форма НДФЛ представляет собой некий бланк, в состав которого входит 19 страниц.

Ее заполнением можно заняться самостоятельно либо обратиться к квалифицированным юристам. Услуги юриста для данного вида работы стоит порядка 300 рублей.

Стоит отметить, что все страницы должны в обязательном порядке быть пронумерованными, иначе могут возникнуть неприятности, вплоть до штрафа.

НДФЛ сдается по месту регистрации налогоплательщика, и при необходимости к ней можно прикладывать сопровождающие документы (какие именно укажут сами налоговики).

Если говорить о сроках уплаты НДФЛ. то последним днем считается 15 число по окончанию действия отчетного периода.

В том случае, если осуществляется оплата дохода, за которые налоговые агенты не удержали налог, то это осуществляется в 2 раза ровно по половине суммы – не позднее 30 календарных дней с момента получения уведомления из налоговой. При этом вторая выплата должна быть не поздней месяца с момента первой оплаты.

Таблица. Сроки уплаты НДФЛ в 2021 году

Вывод

Далее выводы о сроках перечисления НДФЛ с декабрьской зарплаты обобщим в таблице.

| Зарплата за декабрь выплачена в декабре | Зарплата за декабрь выплачена в январе |

| НДФЛ перечислите в бюджет 9 января (первый рабочий день после 30-го декабря) 2021 года. Дело в том, что НДФЛ нельзя удержать до окончания месяца. Датой получения дохода в виде зарплаты считается последний день месяца, даже если выдали всю зарплату авансом 29 декабря | НДФЛ перечислите в бюджет не позднее дня, следующего за днем выдачи зарплаты. Например, если деньги сотрудникам выплатили 9 января 2021 года, перечислить налог в бюджет нужно не позднее 10 января 2021 года. |

Как оформлять платежное поручение НДФЛ, если следующий день нерабочий

Срок уплаты подоходного налога за увольняемого сотрудника переносится, если дата перечисления НДФЛ при увольнении в 2021 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника — 30 апреля. С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2020 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

Подоходный налог с физических лиц в 2021 году с зарплаты — изменения

В текущем году процент для удержания с любых выплат остался неизменным. Его размер составляет 13% в минимальном выражении. В некоторых случаях налог может быть рассчитан по повышающим коэффициентам, но максимальная величина сегодня составляет 35%. В 2017 году каждый гражданин России, официально получающий зарплату, обязан перечислять подоходный налог по фиксированной ставке в 13%. Данное требование является основным, но оно не распространяется на ИП и нерезидентов.

С 2010 года в отношении работодателя была установлена еще одна обязанность, заключающаяся в самостоятельном перечислении подоходного налога с выдаваемой зарплаты. Получается, что сотрудник может рассчитывать на прибыль, уже с вычетом фиксированного подоходного налога. Помимо этого предполагаемый оклад в заключаемых трудовых соглашениях указывается заранее с обозначенным вычетом.

Срок перечисления НДФЛ с заработной платы в 2021 году

В соответствии со статьей 221-ой формальный работодатель должен перечислить фиксированную величину подоходного налога с выдаваемой зарплаты не позднее 1-го числа текущего месяца. При этом расчет производится с окончательных сумм, без поэтапного перечисления. Ранее организации были обязаны производить расчет с выдаваемого аванса по зарплате.

Соответственно, общий вычет разбивался на две части: обе части составляли по 6,5%. Сегодня такой обязанности у организаций нет, поэтому они оформляют все отчисления с общего размера. Производить перечисление можно практически в любое время в последнюю неделю месяца, но не позднее 1-го числа. Данное правило устанавливается с той целью, что в новом месяце нужно будет переводить новые отчисления. Более удобно и целесообразно ежемесячно исполнять свои налоговые обязанности.

Какая сумма не облагается налогом на ребенка при расчете зарплаты?

Любые суммы облагаются формальным подоходным налогом. Если сотрудник получает материальную адресную помощь на ребенка, то данная сумма лишь уменьшает предполагаемую налоговую базу.

В соответствии со статьей 224 можно привести определенный пример :

если сотрудник получает, к примеру, 5 000 руб, а помощь на ребенка составляет 1 000 руб. то в данном случае общая налоговая база будет составлять 4000 руб. Если посчитать на калькуляторе предполагаемую ставку, то она составит 520 руб. Без детей условный сотрудник пользуется правом на вычет в размере 400 руб в своем отношении. Соответственно база составляла бы в данном случае уже 4600 руб. Получается, что конечная заставка будет предполагается в размере 598 руб.

Соответственно, получаемая материальная помощь только уменьшает налоговую базу без затрагивания фиксированных процентов . Подоходный налог с физических лиц в 2021 году с зарплаты на детей всегда остается неизменным.

Скачать текст статьи 224 НК РФ