Кто имеет право на налоговый вычет на детей?

По закону если у вас есть дети, не достигшие восемнадцатилетнего возраста, дети-инвалиды или дети, получающие образование в любом учебном заведении на очном отделении (в возрасте до 24 лет), вам полагается стандартный налоговый вычет. Кроме того, ежемесячный налоговый вычет распространяется не только на родителей, но также на опекунов ребенка, попечителей, приемных родителей, а также их супругов, на обеспечении которых находятся дети.

Получать ежемесячный налоговый вычет могут как оба родителя по месту работы, так и один родитель, который в этом случае может претендовать на двойной вычет. Но чтобы получить двойной стандартный налоговый вычет на ребенка в 2013 годупо месту работы одного из родителей, другой родитель должен отказаться от вычета, написав соответствующее заявление.

Стандартный налоговый вычет на ребенка в 2013 году: до какой суммы его подняли?

В 2012 году было повышение налогового вычета на ребенка и сегодня сумма вычета зависит от кода и от того, первый это ребенок, второй, третий или ребенок-инвалид.

Так, например, вычет на первого ребенка по коду 114 составит 1400 рублей, на второго – по коду 115 – 1400 рублей, на третьего по коду 116 – 3000 рублей, на ребенка-инвалида по коду 117 – 3000 рублей.

Сейчас сумма, в пределах которой осуществляется налоговый вычет на ребенка, составляет 280 000 рублей. Это значит, что вычет производится до тех пор, пока доход родителя ребенка в конкретном календарном году не достигнет этой суммы.

Сумма вычета на 1 ребенка 2013 год

Стандартные вычеты по НДФЛ в 2013 году не изменились по сравнению с размерами и составом вычетов, действовавших в 2012 году.

Напоминаем, что с 2012 года не действует стандартный вычет в размере 400 рублей на работника.

Изменения коснулись и детских вычетов, так, с 2012 года вычеты на детей значительно увеличены.

Изменения состава и размера стандартных вычетов по НДФЛ произошли в связи с вступлением в силу Федерального закона №330-ФЗ от 21 ноября 2011 года. Все изменения можно увидеть в таблице, для наглядности в таблице указаны стандартные вычеты действовавшие в 2011 году, и стандартные вычеты действующие в 2012 и 2013 годах.

| Вычет | 2011 | 2012 2013 | Предел для вычета | |||

| На работника | 400 руб. | — | 40 000 руб. | |||

| На работника для категорий граждан, указанных в пп 2 п. 1 ст. 218 Налогового кодекса РФ | 500 руб. | 500 руб. | Без ограничения | |||

| На работника для категорий граждан, указанных в пп 1 п. 1 ст. 218 Налогового кодекса РФ | 3000 руб. | 3000 руб. | Без ограничения | |||

| На первого и второго ребенка | 1000 руб. | 1400 руб. | 280 000 руб. | |||

| На третьего и каждого последующего ребенка | 3000 руб. | 3000 руб. | 280 000 руб. | |||

| На каждого ребенка-инвалида до 18 лет (учащегося инвалида I и II группы до 24 лет) | 3000 руб. | 3000 руб. | 280 000 руб. | |||

Стандартный вычет на работника отменен

До конца 2011 года вычет, предусмотренный пп 3 п.1 ст.218 НК РФ, предоставлялся каждому работнику в отношении дохода в пределах 40 000 рублей.

С 2012 года отменен стандартный вычет на работника по НДФЛ в размере 400 рублей, и в 2013 году стандартные вычеты работникам также не предоставляются.

Что касается других стандартных вычетов, предусмотренных Налоговым кодексом, отдельные категории работников на них по-прежнему могут рассчитывать в 2012 и в 2013 годах.

Так, стандартный вычет в размере 3000 рублей предоставляется работникам, указанным в пп.1 п.1 ст.218 Кодекса, к ним относятся:

- Лица, получившие заболевания разного рода, инвалидность вследствие катастрофы на Чернобыльской АЭС;

- Участвовавшие в испытаниях ядерного оружия и радиоактивных веществ;

- Инвалиды Великой Отечественной войны;

- Военнослужащие, получившие инвалидность в связи с полученными ранениями и иными увечьями при защите СССР, РФ.

Во втором подпункте первого пункта этой же статьи, перечислены лица, которым ежемесячно предоставляется стандартный вычет по НДФЛ в размере 500 рублей, к ним относятся:

- Герои Советского Союза, Герои Российской Федерации, лица, награжденные орденом Славы трех степеней;

- Вольнонаемные лица СА, ВМФ ССР, ОВД и ГБ СССР;

- Участники ВОВ, участники боевых операций по защите СССР;

- Находившиеся в блокадном Ленинграде;

- Бывшим узникам концлагерей, гетто и других подобных мест принудительного содержания во время ВОВ;

- Инвалидам I и II групп, и инвалидам с детства;

- Лицам, получившим разные заболевания, вследствие радиационных аварий;

- Лицам, отдавшим костный мозг для спасения жизни людей;

- Родителям и супругам военнослужащих, погибших при защите СССР, РФ;

- Лица, проходившие службу в Афганистане, в других странах где проходили военные действия и участвовавшие в боевых действиях на территории РФ.

Указанным категориям работников в 2012 и 2013 годах предоставляются вычеты в размере 3000 рублей или 500 рублей ежемесячно в течение года.

Предел заработной платы, при достижении которого вычеты не предоставляются, не установлен. Ежегодное предоставление заявлений на получение стандартных вычетов от работников не требуется, достаточно получить такое заявление однократно.

Детские вычеты по НДФЛ увеличены

С вступлением в силу Закона 330-ФЗ, с 2012 года увеличился размер детских вычетов. Вычеты на детей получают следующие категории работников:

- Родители, родные и приемные;

- Супруги родителей, супруги приемных родителей;

- Усыновители, опекуны, попечители (супругам данной категории вычет не предоставляется).

В связи с принятыми поправками, действие которых распространяется и на 2011 год, размер предоставляемого вычета напрямую связан с количеством детей.

Так, база для исчисления НДФЛ уменьшается на 1400 рублей – именно в таком размере положен вычет на первого и второго ребенка. Многодетные родители, получают вычет в размере трех тысяч рублей на третьего и всех последующих детей.

Как получить стандартный вычет на ребенка?

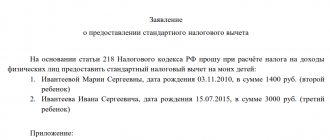

Чтобы получить стандартный налоговый вычет на ребенка в 2013 году, документы, подтверждающие право на вычет, возраст и статус ребенка нужно предоставить работодателю. О каких именно документах идет речь? Это:

- заявление установленного образца на предоставление налогового вычета;

- справка 2-НДФЛ за текущий год;

- копия свидетельства о рождении ребенка;

- справка с места учебы ребенка (если дети в возрасте от 18 до 24 лет и обучаются в различных учебных заведениях);

- справка об инвалидности для детей-инвалидов первой и второй группы.

Иногда бывают ситуации, когда работодатель по какой-то причине не предоставил работникам налоговые вычеты. В этом случае работник может получить положенный ему вычет в следующем году. Для этого он должен обратиться в налоговый орган с теми же документами, а также предоставить свою налоговую декларацию за прошлый год по форме 3-НДФЛ.

Как распределяется вычет между супругами при покупке жилья в общую долевую собственность

Если при покупке жилья супруги выбрали форму «общая долевая собственность», то доли определены заранее и указаны в Свидетельстве о регистрации праве собственности.

Поэтому налоговый вычет строго привязан к установленной доле и не может быть перераспределен на второго супруга.

Даже если первый супруг не имеет доходов или у него маленькая зарплата, если он уже воспользовался правом на имущественную льготу или решил по каким-то причинам не получать вычет именно сейчас, он не может передать свою долю партнеру.

Основание: Письма ФНС РФ от 11 июля 2013 № ЕД-4-3/[email protected], Минфина РФ от 27 февраля 2013 № 03-04-05/9-148.

Для жилья, купленного до 01.01.2014 года, существует правило: налоговый вычет привязан к объекту жилья, а не к собственникам, и его максимальный совокупный размер составляет 2 млн рублей.

Именно эта сумма по долям распределяется между супругами, даже если квартира стоила больше.

Это прописано в старой редакции НК РФ (абз. 25 пп. 2 п. 1 ст. 220), Письме Минфина РФ от 21 июня 2012 N 03-04-05/5-756, 08 июня 2012 N 03-04-05/9-706, 15 марта 2012 N 03-04-05/7-307, Письме ФНС РФ от 19 сентября 2012 N ЕД-3-3/[email protected]

Супервычет: оплата наших услуг только после получения вычета!

Заказать услугу

Пример:

В 2012 году семейная пара купила дом в общую долевую собственность. При покупке супруги распределили доли в равных частях, то есть 50% жене и 50% мужу.

Несмотря на то, что дом стоил 5 млн рублей, совокупный налоговый вычет для собственников составит 2 млн рублей. В итоге и муж, и жена получат по 1 млн имущественного вычета. Каждому на счет вернется по 130 тыс. рублей излишне уплаченного подоходного налога.

Пример:

В 2011 году семейная пара купила в долевую собственность комнату за 1,2 млн рублей. При покупке супруги распределили доли в равных частях, то есть 50% жене и 50% мужу.

Так как муж временно не работает и не платит подоходный налог, супруги приняли решение распределить весь вычет на жену.

К сожалению, они не смогли это сделать, так как имущественная льгота распределяется по указанным в Свидетельстве долям и не может быть передана второму супругу. В итоге жена получила вычет только за свою долю и вернула 78 тыс. рублей излишне уплаченного НДФЛ (13% х в 600 тыс. рублей).

Пример:

В 2013 году семейная пара купила в общую долевую собственность квартиру за 4,5 млн рублей. При покупке супруги распределили доли в равных частях, то есть 50% жене и 50% мужу.

Так как в прошлом жена уже получала имущественный вычет по другому жилью, на вычет по этой квартире может претендовать только муж.

Несмотря на то, что квартира стоит 4,5 млн, муж получит 50% от максимально допустимого вычета, то есть половину от 2 млн рублей. В итоге на счет ему будет зачислено 130 тыс. рублей (13% х 1 млн).

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Заказать услугу

Двойной налоговый вычет: документы и правила предоставления

Если один из родителей отказывается от налогового вычета в пользу другого родителя, то второй имеет право на двойной налоговый вычет. Отказ от вычета оформляется соответствующим заявлением, которое вместе с заявлением на двойной налоговый вычет сотрудник, желающий его получить, должен предоставить своему работодателю.

Кроме того, придется ежемесячно предоставлять работодателю, предоставляющему налоговый вычет, справку 2-НДФЛ с места работы отказавшегося от вычета родителя (поскольку иначе невозможно определить, когда заработная плата другого родителя достигнет предела в 280 000 рублей, установленного для налогового вычета на ребенка), а также документы, подтверждающие статус ребенка – свидетельство о рождении, справку с места учебы, справку об инвалидности (для детей-инвалидов).

Также право на двойной вычет имеет единственный родитель ребенка (мать-одиночка, вдовы, вдовцы, усыновители и т.д.). Но при вступлении в повторный брак или при усыновлении ребенка другим лицом, родитель перестает считаться единственным.

Но не стоит забывать и о том, что право на налоговый вычет имеют только те налогоплательщики, на обеспечении который находится ребенок, и те, у которых есть официальный доход, облагаемый налогом по ставке 13% (на налоги физических лиц).

Поэтому, если один из родителей ребенка не работает и, соответственно, не имеет доходов, которые облагаются налогом со ставкой 13%, он не может по закону передать свое право на налоговый вычет работающему родителю.

Когда выгоднее получить имущественный вычет при покупке квартиры: в 2013 или 2014?

Почти у каждого третьего и даже второго в стране, в планах намечено купить квартиру. Пора подумать об этом серьезно. Подтолкнуть вас к такому решению могут правила по которым государство предоставляет имущественный вычет при покупке квартиры с 2014 года.

Чтобы, как говориться не попасть впросак с возможной выгодой, необходимо, в первую очередь, заняться расчетами, а не просто махнуть рукой и выбрать покупку квартиры в уходящем 2013 или наступающем 2014 году.

Ваше решение повлияет на тот размер денег, который вы можете получить из налогового вычета при покупке квартиры.

Какие изменения вычета НДФЛ грядут

Итак, первого января 2014 года изменения в Налоговом кодексе вступят в силу, а точнее в статье 220, которая разрешит несколько раз получать имущественный вычет при покупке квартиры, правда, при этом уменьшит его размер, если рассматривать, например, ипотечные проценты.

Как-то невыгодно получается, учитывая, что подавляющее большинство покупателей, приобретают квартиры, используя ипотечный кредит. Вот поэтому-то вам и надо решить — покупаете вы квартиру сейчас или в следующем 2014 году!

Что учесть по срокам

Кстати, небольшая формальность, которую обязательно надо учесть — право на имущественный вычет при покупке квартиры возникнет только в тот момент, когда квартиру будет оформлена в собственность.

Например, вы вышли на сделку в декабре 2013 года, но Росреестр зарегистрировал переход права собственности только в январе 2014 года. В этом случае вы будете получать налоговый вычет при покупке квартиры по новым правилам.

Когда выгоднее купить квартиру, в зависимости от следующих ситуаций:

- вы впервые будете получать налоговый вычет при покупке квартиры;

- вы решили брать ипотеку;

- вы приобретаете квартиру, оформляя ее на детей;

- вы трудоустроены в нескольких организациях.

Предлагаю рассмотреть их по порядку:)

Вы впервые получаете налоговый вычет при покупке квартиры

Что сейчас: Наверное вы уже помните, что в 2013 году имущественный вычет по НДФЛ при покупке квартиры может быть не более 260 рублей при стоимости покупаемой квартиры 2 млн рублей. Формула нехитрая: (2 млн. руб. × 13%) = 260 тыс. рублей.

Если квартира дешевле 2 млн. рублей, то вы получите меньше и остальная сумма налогового вычета прогорает, что не очень приятно. Например, стоимость квартиры 1700 тыс. рублей, тогда (1,7 млн. руб х 13%) = 221 тыс. рублей. Недобор равен почти 40 тыс. рублей, которые лишними никак не оказались бы.

Что будет в 2014 году: В наступающем году вы сможете добрать свои 40 тыс. рублей, при покупке следующей квартиры, пока установленная сумма покупки в 2 млн. рублей, не будет исчерпана.

Можно ли будет добрать недостающий имущественный вычет по НДФЛ, если купили квартиру в 2013 году и ранее?

Ответ: Нет. Правила получения налогового вычета при покупке квартиры, которые вступят в силу в 2014 году, распространяются только на сделки, совершенные в 2014 году и далее. Об этом даже выпустили отдельное письмо от 6 сентября 2013 г. № 03-04-05/36876, от 20 сентября 2013 г. № 03-04-05/39121, кому интересно — почитает:) Т.е. повторю еще раз, что если вы получали имущественный вычет при покупке квартиры в период с 2001 по 2013 год, но не полностью, то добрать его в 2014 году, при покупке новой квартиры у вас не получится. Поэтому, если вы отложили покупку, рассчитывая воспользоваться нововведениями в ст. 220 Налогового кодекса, то не стоит более ждать — покупайте сейчас — в 2013 году.

Вы решили брать ипотеку

Вам выгодно купить квартиру в 2013 году!

Да, именно сейчас поторопиться с оформлением сделки смогут те, у кого ипотека уже на стадии одобрения. Учтите только то, что данная ипотека должна, в этом случае оформляться на вас, а не на детей (пример с оформлением на детей — рассмотрим ниже).

Что сейчас: В 2013 году выгодно приобрести по ипотеке дорогую квартиру. Хотя, вам придется за нее хорошо переплачивать, но зато вместе с налоговым вычетом при покупке квартиры с суммы 2 млн. рублей, вы можете еще заявить о вычете с процентов по ипотечному кредиту(согласно подп. 2 п.1 ст 220 Налогового кодекса). В настоящий момент такой имущественный вычет по НДФЛ, не ограничен.

Что будет в 2014 году: Появится ограничение по налоговому вычету при покупке квартиры, с использованием банковского кредита. Лимит стоимости квартиры — 3 млн. рублей. Плюс к этому этот вычет можно будет взять лишь один раз и при покупке только одной квартиры. Т.е. либо вы берет квартиру за 3 млн. рублей и дороже, чтобы получить вычет полностью, либо вы берете ее дешевле, но получаете не весь.

Как посчитать имущественный вычет по НДФЛ при покупке квартиры в ипотеку

Например, вы взяли кредит в 3, 5 млн. рублей на 10 лет и получили график платежей, из которого узнали, что конечная ваша выплата 4, 5 млн. рублей. Вы подыскали и приобрели квартиру в 2013 году. В результате, вы можете вернуть, благодаря налоговым вычетом при покупке квартиры в 2013 году: ((2 млн. руб. + 4,5 млн. руб.) × 13%) = 845 тыс. рублей. А если вы купите квартиру в 2014 году, то получите: ((2 млн. руб. + 3 млн. руб.) × 13%) = 650 тыс. рублей. Разница составит — 195 тыс. рублей! На дороге, как говорят, не валяются:)

Как происходит выплата имущественный вычет по НДФЛ: Мало кто из покупателей успевает за год получить всю сумму имущественного вычета при покупке квартиры за год, но может быть, если только депутаты:) В связи с чем, сначала они получают имущественный вычет по НДФЛ за общий вычет (2 млн. рублей), если не успевают в текущем году, то остаток переносится на следующий.

Затем уже выплачивается вычет с процентов по ипотеке. Но даже со всеми этими переносами, вас не затронут нововведения 2014 года, если вы оформили сделку (стали собственником) в 2013 году (зарегистрировали переход права собственности).

Исключение случая, рассмотренного с покупкой квартиры по ипотеке составит лишь ситуация, когда ваш ипотечный кредит не превысит 3 млн. рублей, тогда можно и не торопиться с покупкой в 2013 году.

Вы приобретаете квартиру, оформляя ее на детей

Ранее, я уже упоминал, что покупку квартиры, с оформлением на детей и особенности имущественного вычета по НДФЛ в этом случае, рассмотрим позже — этот момент наступил.

Покупать квартиру выгоднее в 2014 году!

Если вы покупаете квартиру и оформляете ее на детей, потому что у вас уже есть квартира или по другим причинам, то в 2013 году вы не сможете получить налоговый вычет при покупке квартиры, а вот в 2014 году — сможете!

Правда для этого необходимо предоставить в налоговую службу вот такой список документов:

- по форме 3-НДФЛ, оформленную декларацию;

- написать заявление о возврате НДФЛ и переводе денег, с указанием своих банковских реквизитов;

- принести справку 2-НДФЛ за тот год, за который вы хотите получить налоговый вычет;

- договор купли-продажи недвижимости или договор долевого участия;

- Свидетельство о праве собственности или акт о передачи объекта долевого строительства;

- фискальные документы (выписка банка о переводе денег от покупателя к продавцу, расписка продавца о получении денег);

- договор с банком об ипотечном кредите (если покупаете квартиру в ипотеку);

- Свидетельство о рождении детей или ребенка, если оформляете на одного (для детей младше 18 лет).

Вы трудоустроены в нескольких организациях

Покупать квартиру выгоднее в 2014 году!

С января 2014 года при получении налогового вычета при покупке квартиры, вы сможете выбрать одного или нескольких налоговых агентов (работодателей). В этом случае, на ваш выбор, один или несколько ваших работодателей не будут удерживать с вас НДФЛ.

В этом плюсе есть и минус, который касается порядка получения имущественного вычета по НДФЛ от работодателя, в отличие от инспекции.

Перед тем, как работодатель начнет не удерживать с вас НДФЛ, ваши документы, в течении 3 месяцев будут рассматривать в налоговых органах. И лишь после того, как вы предоставите работодателю уведомление из налоговой о предоставляемом вычете, он перестанет удерживать с вас НДФЛ.

Плюс к этому, налог за период с января по март, вам придется возвращать через налоговую. Другими словами, получается, как-то частями:(

Вы узнали, когда выгоднее получить налоговый вычет при покупке квартиры — теперь дело за вами!

Будущие изменения размеров вычета на детей

Сейчас обсуждается вопрос повышения в 2013 году размера налогового вычета на детей. Так что в ближайшем будущем сумма вычета на первого ребенка может составить 1400 рублей, на второго – 2000 рублей, на третьего, четвертого и так далее – 4000 рублей. На детей-инвалидов до 18 лет, а также на студентов очной формы обучения, интернов, аспирантов, ординаторов до 24 лет, которые являются инвалидами первой или второй группы – 12000 рублей. А сумма, в пределах которой осуществляются налоговый вычет на детей, будет поднята с 280 000 до 350 000 рублей

Прежде чем делать перерасчет

Перед тем как взяться за перерасчет НДФЛ, бухгалтеру нужно проверить, положен ли вычет данному сотруднику. Дело в том, что существуют определенные ограничения для предоставления «детского» вычета.

Возраст ребенка

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Сумма дохода родителя

Бухгалтер предоставляет налоговый вычет на детей до месяца, в котором доход работника, облагаемый по ставке 13%, превысит 280 000 руб. (подп. 4 ст. 218 НК РФ). Начиная с месяца, в котором указанный доход превысил предел в 280 000 руб., налоговый вычет не применяется. Доходы, которые освобождены от налогообложения или облагаются по иным ставкам НДФЛ, в расчете лимита не участвуют (письмо ФНС России от 05.06.2006 № 04-1-04/300). Если работник трудится в компании не с начала года, для определения суммы лимита бухгалтер учитывает сумму дохода, полученную на предыдущем месте работы. Информация о ней содержится в справке по форме 2-НДФЛ, представленной сотрудником при приеме на работу.

Сумма вычета

Сумма вычета зависит от возраста, статуса и очередности рождения детей. Зависимость размера вычета от этих обстоятельств представлена в табл. 1.

Как рассчитать налоговый вычет на ребенка в 2013 году?

Расчет налогового вычета на ребенка достаточно прост, поскольку сумма вычета зависит от количества детей и является фиксированной. Чтобы произвести вычет, берется ставка вычета конкретного работника и отнимается от суммы начисленной заработной платы, а с остатка уже берется подоходный налог. Таким образом, происходит уменьшение налоговой базы на сумму вычета.

Например, начисленная заработная плата составляет 30 000 рублей. Если у работника третий ребенок, то вычет составляет 3 000 рублей. Значит, из 30 000 – 3 000 = 27 000, потом берем от этой суммы подоходный налог 13% — 3510 рублей, а на руки работник получает 30 000 – 3510 = 26 490 рублей.

Налоговый вычет на ребенка в 2013 году: матери-одиночки

На сегодняшний день матери-одиночки в нашей стране имеют право на двойной налоговый вычет расходов на содержание каждого своего ребенка до достижения им возраста 18 лет, а также на детей до 24 лет, являющихся студентами, курсантами, аспирантами, ординаторами.

Чтобы получить двойной налоговый вычет, мать-одиночка должна предоставить документы, подтверждающие наличие у ребенка только одного родителя. Это может быть свидетельство о рождении, где указан только один родитель – мать, справка формы 25 из ЗАГСа, в которой будет подтверждено, что в свидетельство о рождении отец ребенка вписан со слов матери (если в свидетельстве записаны оба родителя), свидетельство о смерти отца ребенка, вписанного в свидетельство о рождении, решение суда о признании отца ребенка умершим или же безвестно отсутствующим.

Многих интересует вопрос: можно ли получать двойной вычет на ребенка матери, с которой проживает ребенок, если родители этого ребенка расторгли свой брак или вообще не состоят в браке? Если в свидетельство о рождении вписан отец, признавший ребенка и ныне здравствующий, то мать не считается одиночкой или единственным родителем ребенка. Так что двойной вычет она может получить только в том случае, если отец ребенка откажется от вычета в ее пользу.

Отвечает налоговый юрист Александр Чочиев:

Нет, в данном случае Вы не вправе воспользоваться вычетом на квартиру, купленную в ипотеку. Дело в том, что Вы уже один раз воспользовались налоговым вычетом в связи с приобретением жилья. А закон прямо указывает, что повторно данный вычет не предоставляется (п. 11 ст. 220 НК РФ).

В настоящее время не считается повторным вычет, заявленный по нескольким объектам жилой недвижимости, при условии, что общая сумма вычета не превышает предельной суммы, составляющей 2 млн рублей (пп. 1 п. 3 ст. 220 НК РФ). Иными словами, сейчас предусмотрена возможность получения имущественного вычета до полного использования его предельного размера без ограничения количества объектов недвижимости, по которым заявлен такой вычет. Однако следует учитывать, что данное правило применяется к отношениям по предоставлению вычетов по объектам, приобретенным в собственность, только начиная с 1 января 2014 года (это следует из п. 2 ст. 2 Федерального закона от 23.07.2013 N 212-ФЗ).

Могу ли я получить налоговый вычет за два объекта?

Могу ли я получить налоговый вычет снова?

В Вашем же случае данное правило не действует, поскольку первую квартиру Вы купили до 1 января 2014 г. Следовательно, Вы уже реализовали свое право на вычет, поэтому налоговый орган откажет в предоставлении вычета в связи с покупкой второй квартиры.

Подчеркну, что все сказанное выше относится к вычету в виде стоимости самой квартиры. Напомним, что отдельный налоговый вычет предусмотрен в отношении процентов по кредиту, полученному на приобретение жилья (пп. 4 п. 1 ст. 220 НК РФ). Поэтому в том случае, если при покупке первой квартиры банковские проценты к вычету не заявлялись (например, если эта квартира была приобретена без привлечения кредитных средств), Вы вправе получить налоговый вычет в сумме процентов, которые Вы платили банку по ипотечному кредиту на покупку второй квартиры. Такая точка зрения подтверждена в письме Минфина РФ от 08.06.2018 № 03-04-05/39409.