Покупка квартиры – дело очень затратное. После завершения необходимых формальностей часто требуются средства, чтобы сделать ремонт, приобрести мебель. Кроме того, в большинстве случаев, недвижимость приобретается в ипотеку, которую необходимо обслуживать, вносить определенные средства и так далее. Да и проживание в квартире также требует затрат – коммунальные платежи занимают существенную долю в ежемесячных расходах каждого человека. Поэтому вопрос дополнительных поступлений после приобретения недвижимости является очень актуальным. Помогает его решить возможность получить налоговый вычет при покупке квартиры за 3 предыдущих года.

Что это такое?

Действующие нормативные акты предусматривают возможность для любого гражданина РФ право после покупки квартиры подать документы на возврат уплаченного за прошлые три года НДФЛ. Данная возможность предоставляется тем, кто приобрел участок земли для строительства и любую другую недвижимость для проживания. Такое право предоставлено гражданам НК РФ, а его целью является стимулирование увеличения сделок покупки и продажи недвижимости, как одной из основных отраслей, являющихся локомотивами экономического роста.

Таким образом, если покупатель помещения работал официально на протяжении, как минимум, последних трех лет, а значит, платил все установленные законодательством налоги, и приобрел жилую недвижимость, то у него появляется право получить имущественный налоговый вычет. Максимальная его величина составляет 13% от величины затрат на покупку жилья или процентов по ипотеке. Если приобретался участок земли, на котором осуществлялось строительство коттеджа, то при определении суммы возмещения будут учитываться расходы на его подключение к инженерным сетям, проектирование, расчет сметы. Сумма, которая подлежит возвращению заявителю, не должна быть больше фактически уплаченного НДФЛ в бюджет.

Виды налоговых вычетов

Виды налоговых вычетов различаются в зависимости от оснований, на которых они возникают. К основным видам относятся:

- Стандартные. Это сумма, которая возвращается определенным категориям граждан (чернобыльские ликвидаторы, дети-инвалиды), а также выплаты на несовершеннолетних детей.

- Социальные виды льгот по налогам. Их получают после трат на учебу, здоровье, благотворительность, на добровольное пенсионное страхование и на страхование жизни. В последнем случае вычет выдается, если страховка больше чем на 5 лет.

- ИИС. Также предоставляется льгота по индивидуальным инвестиционным расчетным счетам. Это специальные счета, которые рассчитаны на работу с ценными бумагами.

- Имущественный вычет. Если гражданин приобрел недвижимость, в том числе и в ипотеку, то налоговые льготы ему обеспечены. Это распространяется и на покупку земли, строительство, а также ремонт квартиры в новостройке.

По каждой из разновидностей вычетов существует лимит максимальной суммы, на которую уменьшается налоговая база.

За обучение можно получить вычет в следующих случаях:

- за собственную учебу (форма при этом не важна);

- за учебу детей до 24 лет, но только на очной форме обучения; помимо вуза, это может быть платная школа, детский сад, любое другое обучающее учреждение;

- обучение брата или сестры (тоже до 24 лет) на очной форме.

Документы об оплате образования должны быть на имя получателя выплат, иначе получить льготу не удастся.

ВНИМАНИЕ!

Если недвижимость оформлена в ипотеку, то существует вычет на сумму, потраченную на ипотечные проценты, а лимит на эту льготу увеличен.

Когда можно получить имущественный налоговый вычет?

Право на получение возмещения НДФЛ возникает только тогда, когда имеются подтвержденные расходы по ряду направлений. В частности:

- Покупка или постройка жилой недвижимости, которой считаются квартиры, дома (коттеджи), комнаты и другие виды помещений, где может проживать человек, и которые соответствуют имеющимся санитарным правилам.

- Покупка участка земли с имеющимся жилым домом или без такового. Во втором случае вид разрешенного использования земельного участка должен позволять построить на нем жилое помещение.

- Проценты по ипотеке. При этом кредитные ресурсы должны быть направлены на покупку или строительство жилой недвижимости. Некоторые банки предлагают заемщикам кредиты под залог недвижимости на осуществление работ по текущему ремонту или приобретение мебели. При наличии займов на такие цели возмещение НДФЛ не будет производиться.

- Осуществление отделки жилья, в случае приобретения его у застройщика без таковой. При оформлении в собственность жилья, купленного на вторичном рынке, затраты на ремонт также не компенсируются.

Действующими нормативными актами определено, что вычет по НДФЛ запрещено предоставлять в следующих ситуациях:

- Если жилье было приобретено у лиц, которые могут считаться взаимозависимыми (супруги, близкие родственники и так далее).

- Когда человек в прежние периоды пользовался правом на получение имущественного налогового вычета. Оформлять его несколько раз запрещено законом.

Как определяется сумма имущественного налогового вычета за предыдущие налоговые периоды?

Величина уже уплаченного налога, которую заявитель может возместить ограничивается двумя критериями. Первый – понесенные расходы в процессе покупки жилья или его строительства. Второй – величина НДФЛ, который был перечислен в бюджет.

Действующим законодательством предусмотрена возможность вернуть не более 13% от потраченной на покупку или постройку жилья суммы. Однако максимальная величина при расчете величины возмещения не должна быть больше двух миллионов рублей. Другими словами, если цена объекта составила пять миллионов рублей, то сумма НДФЛ, подлежащая возмещению, составит все равно 260 тысяч рублей (13% от двух миллионов).

В течение одного года можно получить вычет в сумме, не превышающей величину перечислений НДФЛ на протяжении этого года (данная сумма, как правило, составляет около 13% от общих доходов). Получать возмещение можно на протяжении нескольких лет до момента выплаты из бюджета всей суммы, полагающейся в рамках законодательства.

Приобретая жилье с помощью ипотеки, необходимо учитывать дату покупки. Если данное событие произошло до конца 2013 года, то НДФЛ подлежит возмещению со всей суммы процентов, каких-либо ограничений действующими нормативными актами не предусмотрено. Если же приобретение состоялось после 1 января 2014 года, то величина процентов, которые учитываются при предоставлении вычета, ограничивается тремя миллионами рублей, то есть возместить получится не более 390 тысяч рублей.

Как заполнить декларацию с учетом вычета по предыдущим годам?

Вычет по предыдущим годам декларации и сумма, перешедшая с предыдущего года.

Эти понятия вызывают много вопросов при заполнении налоговой декларации 3-НДФЛ на возврат имущественного налогового вычета.

Чтобы раз и навсегда разобраться, нужно ответить на вопросы:

- Что это такое?

- Откуда оно берется?

- Как рассчитывается?

- Как заполнить 3-НДФЛ?

- Что именно и где писать в декларации?

Что такое вычет?

Фраза «вычет по предыдущим годам декларации» относится к теме имущественного вычета. А это означает, что можно вернуть подоходный налог или НДФЛ при покупке любого жилья: дома, квартиры, комнаты, земельного участка.

И снова возникают новые вопросы. Что же такое подоходный налог? И как его можно вернуть?

Подоходный налог – это часть средств, которые физические лица платят государству со своих доходов. Правильно его будет назвать налогом на доходы физических лиц, или НДФЛ. Ставка этого налога для граждан России составляет 13%.

Как правило, НДФЛ удерживается налоговыми агентами, которыми являются работодатели. Например, если гражданин получает заработную плату в 10 тысяч рублей, работодатель, скорее всего, удержит у него налог 13%, а это 1300 рублей. И на руки он получит 8700 рублей.

Этот подоходный налог можно вернуть. На сегодняшний день существует пять видов налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- вычеты по ценным бумагам.

Для того чтобы воспользоваться имущественным вычетом и возвратить удержанный подоходный налог, необходимо заполнить декларацию 3-НДФЛ.

Откуда же берется вычет по предыдущим годам декларации?

На сегодняшний день сумма имущественного вычета составляет 2 миллиона рублей. И 13% от этой суммы можно вернуть. А это 260 тысяч рублей.

Теперь нужно сравнить это с зарплатой. Пусть она составляет 25 тысяч рублей в месяц – или 300 тысяч рублей в год. Удержанный НДФЛ за год составит 39 тысяч рублей. А теперь следует сравнить налоговую льготу и подоходный налог. Льгота более чем в шесть раз больше реального дохода за год. Как же быть?

За прошедший год можно получить возврат только с реальной суммы дохода – триста тысяч рублей. То есть возвращается 39 тысяч. Какая же льгота останется неизрасходованной? Нужно вычесть из 2 миллионов 300 тысяч, и получится 1 миллион 700 тысяч рублей.

Как заполнить декларацию 3-НДФЛ при продаже квартиры?

Как получить налоговый вычет по предыдущим годам, читайте тут.

Как заполнить декларацию 3-НДФЛ на ежегодный возврат ипотечных процентов, читайте по ссылке:

Когда же можно ею вновь воспользоваться? Только в следующем году, когда появится новый доход и, соответственно, удержанный НДФЛ.

А теперь внимание! 300 тысяч рублей – это и есть вычет по предыдущим годам декларации. Миллион 700 тысяч рублей – это сумма, переходящая на следующий год.

Как рассчитать размер вычета по предыдущим годам декларации?

Откуда берется сумма, перешедшая с прошлого года?

Простой пример уже был рассмотрен. Следует усложнить задачу и произвести расчет. Итак, куплена квартира стоимостью 3 миллиона рублей. Соответственно, можно воспользоваться имущественным вычетом в 2 миллиона рублей. В первый год, год покупки квартиры, зарплата покупателя составила 300 тысяч рублей. На следующий год он заработал 400 тысяч рублей. А еще через год его доход стал 500 тысяч рублей.

В примере декларация подается именно за этот третий год, при этом принимается, что за все предыдущие годы уже получен возврат.

Следует сложить доход за предыдущие годы. Именно эта сумма будет являться вычетом по предыдущим годам декларации. Следует повторить, что 500 тысяч рублей заработаны за тот год, за который сейчас подается декларацию 3-НДФЛ. То есть это текущая сумма дохода, а не за предыдущий период.

Ну и еще небольшая задачка, теперь уже на вычитание. Из 2 миллионов налоговой льготы нужно вычесть все доходы за три года. В результате получится 800 тысяч рублей. Именно эта сумма будет остатком, переходящим на следующий год.

Здесь доход за текущий год был учитываем, так как он будет использован в текущей декларации при расчете суммы возврата. Поэтому на следующий год вычет уменьшится на полученную сумму. В примере вычет по предыдущим годам декларации – 700 тысяч рублей. Сумма, переходящая на следующий год, – 800 тысяч рублей. Следует запомнить условия данной задачи.

Далее на конкретном примере будет рассмотрено, что именно и в каких строчках нужно записать, какие цифры отразить в бланке декларации.

Следует рассмотреть живой пример, какие именно строки должны быть заполнены в декларации 3-НДФЛ. Условия задачки остаются прежними. Доход за предыдущие три года был 300, 400 и 500 тысяч соответственно.

Итак, заполняется декларация за первый год.

Куплена квартира в прошлом году, и вычет за этот период получается впервые. В графе «Сумма фактически произведенных расходов на приобретение жилья» пишется размер налогового вычета, равная стоимости квартиры – или 2 миллиона, если стоимость превышает эту сумму.

В примере квартиру купили за 3 миллиона. Возможный вычет – 2 миллиона рублей.

Размер налоговой базы – это доход за год – 300 тысяч рублей.

Остаток имущественного налогового вычета, переходящий на следующий год, – 1 миллион 700 тысяч рублей.

Как должна выглядеть декларация на следующий год?

«Сумма фактически произведенных расходов на приобретение жилья» – здесь повторяется число из прошлогодней декларации.

«Сумма имущественного вычета, принятая к учету за предыдущий налоговый период» – это вычет по предыдущим годам декларации. Раз в прошлом году доход был 300 тысяч рублей, и с него получили возврат, то и здесь пишется это число.

«Остаток имущественного налогового вычета, перешедший с предыдущего года», – 1 миллион 700 тысяч рублей.

Размер налоговой базы – 400 тысяч рублей. Это доход за год.

Теперь осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Из суммы налогового вычета в 2 миллиона рублей вычитается доход за предыдущие годы. В данном случае он был только 300 тысяч рублей. А также вычитаются доходы за текущий год – 400 тысяч рублей. В итоге остаток, переходящий на следующий год, получается 1 миллион 300 тысяч рублей.

Теперь заполняется декларацию за третий год. Сумма фактически произведенных расходов остается прежней – 2 миллиона рублей.

Сумма имущественного вычета, принятого к учету за предыдущий налоговой период, – это вычет по предыдущим годам декларации.

Раз в прошлом году был доход 400 тысяч рублей, а в позапрошлом 300 тысяч рублей, то при суммировании этих двух цифр получается 700 тысяч рублей.

Остаток имущественного вычета, перешедший с предыдущего года, – 1 миллион 300 тысяч рублей.

Размер налоговой базы в текущем году – это доход, полученный за год, – 500 тысяч рублей.

Осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Опять нужно вычитать. Из суммы налогового вычета в 2 миллиона рублей отнимается доход за предыдущие годы. Это 700 тысяч рублей. А также за текущий год – 500 тысяч рублей. И в результате получается число – 800 тысяч рублей.

Все последующие годы декларация 3-НДФЛ заполняется по той же схеме. И так продолжается из года в год, пока полностью не вернется полагающийся налоговый вычет.

Была ли Запись полезна? Нет 37 из 56 читателей считают Запись полезной.

Особенности предоставления

Необходимо помнить, что подавать на вычет можно единожды в жизни. Данное правило касается жилья, которое приобреталось в период до конца 2013 года. Величина затрат, при этом, абсолютно не важна. Даже при наличии факта возмещения всего лишь 10 тысяч рублей, второй раз обращаться нельзя. Если недвижимость приобреталась позднее, то правом на вычет можно воспользоваться неограниченное количество раз, при этом общая его сумма не должна быть больше установленной законом.

Необходимо учитывать, что законодательством предусмотрено два типа имущественных вычетов. Первый – это основной, он возмещает ранее оплаченный НДФЛ со всей величины затрат на покупку жилья, а второй – ипотечный. Его основная задача – возместить НДФЛ с процентов по ипотеке, которые уже оплачены заемщиком. Поэтому, если до 2014 года гражданин использовал свое право на получение основного вычета, это не отнимает у него возможности получить возмещение НДФЛ при покупке недвижимости с помощью ипотеки. Таким образом, приобретая ее, необходимо оценить все возможности ее оплаты. Вполне возможно, что покупка в ипотеку окажется в итоге дешевле за счет полученного возмещения.

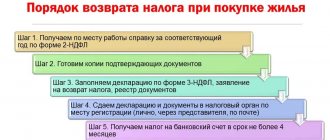

Как получить имущественный вычет за предыдущие годы?

Чтобы получить возмещение НДФЛ, необходимо выполнить следующие процедуры:

- Собрать и подать в налоговую инспекцию подтверждающие документы;

- Дождаться результатов проверки их корректности контролирующим органом и подтверждения того, что можно получить вычет за квартиру;

- Получить переведенные средства.

Все необходимые формы можно собирать и готовить самостоятельно, а можно обратиться к профессионалам. В первом случае высока вероятность ошибки, в результате которой можно получить отказ на вычет. При этом следует иметь в виду, что отказ не означает невозможность подать пакет документов еще раз. Тем не менее, возникают потери времени, а с учетом инфляции, они превращаются и в денежные потери.

Обратившись к специалистам, можно получить , когда все документы будут сформированы, правильно оформлены и представлены в контролирующий орган. Это позволит существенно сэкономить время и повысить вероятность положительного решения (отказ в этой ситуации возможен только в случае попытки повторного получения возмещения или превышения предельной суммы).